世界的にインフレを抑える動きが続くなか、主要国では高めの金利水準が長引きやすい環境になっています。日本もその流れと無関係ではありません。2024年3月に日本銀行がマイナス金利政策を解除して以降、金融政策は「金利のない時代」から「金利がある時代」へと明確に移り、2025年12月には政策金利が0.75%まで引き上げられました。

この変化は、住宅ローン金利にもはっきり表れています。先に動いたのは長期金利の影響を受けやすい固定金利型です。10年固定や全期間固定、フラット35などは上昇傾向が続き、2026年7月時点のフラット35(借入期間21年以上・融資率9割以下で年3.140%〜)も、かつての低金利期とはかなり違う水準になっています。その後、短期金利の影響を受けやすい変動金利にも見直しの動きが広がり、各金融機関で基準金利を引き上げる流れが出てきました。

海外と比べれば、日本の住宅ローン金利はまだ低い水準にあります。ただし、「日本の金利はずっと低いまま」と考えるのは危険です。今後は急激に上がるというよりも、物価、賃金、景気、為替、海外金利の動きに左右されながら、緩やかに上昇していく可能性を見ておく必要があります。

それでも、住宅ローンでは変動金利を選ぶ人が依然として多い状況です。理由は単純に「金利が低いから」だけではありません。物価上昇で日々の支出が増えるなか、教育費や生活費も含めて家計に余裕を持たせたいと考える人にとって、毎月返済額を抑えやすい変動金利は今も現実的な選択肢です。

一方で、変動金利には将来の金利上昇リスクがあります。金利が上がれば、毎月の返済額や総返済額が増える可能性があります。5年ルールや125%ルールがある住宅ローンでも、返済額の急増を一定程度抑える仕組みにすぎず、利息負担そのものがなくなるわけではありません。変動金利を選ぶなら、今の返済額だけで判断せず、金利が上がった場合でも家計が耐えられるかを事前に確認しておくことが大切です。

今の住宅ローン選びでは、「金利上昇リスクを理解したうえで、低金利のメリットをどう使うか」という考え方が欠かせません。変動金利を選ぶ場合は、浮いた返済額を使い切るのではなく、貯蓄や繰上返済の原資として残しておくことが重要です。将来、金利が上がったときに借換えを検討できるよう、残高や返済期間、手数料も含めて定期的に見直す姿勢が求められます。

固定金利を選ぶ場合は、金利上昇局面でも返済額を確定できる安心感をどこまで重視するかが判断の軸になります。変動金利より当初の金利は高くなりやすいものの、教育費が増える時期や定年後の返済を見据える家庭にとっては、将来の支出を読みやすくできるメリットがあります。

これからの住宅ローン選びで避けたいのは、目先の金利だけを見て決めてしまうことです。金利タイプだけでなく、団体信用生命保険の保障内容、繰上返済のしやすさ、事務手数料、保証料、借入後の手続きのしやすさまで含めて比較する必要があります。

2026年の住宅ローン選びは、「変動か固定か」を単純に選ぶだけでは不十分です。大切なのは、自分の家計がどの程度の金利上昇まで耐えられるのか、将来の収入や支出にどれくらい余裕があるのかを確認したうえで、納得できる金利タイプを選ぶことです。金利の先行きが読みづらい時代だからこそ、住宅ローンは攻めすぎず、守りすぎず、自分のライフプランに合ったバランスで選ぶことが重要になっています。

目次

変動金利比較ランキング

第1位 SBI新生銀行

第1位 SBI新生銀行

SBI新生銀行が<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムを開始

「SBIハイパー預金」を開設している方が、「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%引き下げられます。

この金利優遇プログラムを利用するには、本審査後、住宅ローンの契約手続き内容が確定するまでにSBIハイパー預金を開設していること、契約時に「パワースマート住宅ローン(変動金利・半年型)」で借り入れることなどの条件を満たす必要があります。

金利タイプを変更しない限り、当初借入金利適用期間終了後も年0.09%の引き下げ幅は継続されます。住宅ローンの金利はわずかな差でも総返済額に影響するため、SBI新生銀行で変動金利を検討している人は、SBIハイパー預金の開設もあわせて確認しておきたいところです。

SBI新生銀行の住宅ローンは、業界最低水準クラスの低金利を誇る変動金利プランに加えて、充実した保障が大きな特徴となっています。中でも注目すべきは、同銀行独自の「安心保障付団信」と呼ばれる団体信用生命保険です。

一般的な団信は、契約者が死亡した場合にのみ適用され、住宅ローン残高がゼロになります。しかしSBI新生銀行の安心保障付団信では、死亡に加えて所定の病気や不慮の事故によって要介護3以上と認定された場合にも、住宅ローンの残債が全額免除されます。これは長期にわたる返済を見据えたうえで、将来の予測できない事態にも対応できる非常に手厚い保障といえるでしょう。

特に借入時の年齢が高めの方にとって、介護リスクは現実的な不安のひとつです。そのリスクに無償で備えられる点は、大きな安心材料となります。人生100年時代と言われる今、返済期間中に何が起こるかわからないという前提で住宅ローンを考える人にとって、SBI新生銀行の住宅ローンは心強い選択肢です。

低金利と保障の両面を兼ね備えたSBI新生銀行の住宅ローンは、単に「金利の安さ」だけでなく、「将来にわたる安心感」を重視する人にとって、非常に魅力的な商品といえるでしょう。

| SBI新生銀行 住宅ローンの詳細 | |

|---|---|

| 金利 | 変動金利:年1.060%(自己資金10%以上) 10年固定金利:年2.930% |

| 保証料 | 0円 |

| 事務手数料 | 手数料定率型:借入れ金額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 全疾病保障 |

| 備考 | |

| ■関連記事■ ・SBI新生銀行の住宅ローンの落とし穴とは?【メリット・デメリット】 ・SBI新生銀行の住宅ローン審査は厳しい?甘い? ・SBI新生銀行の住宅ローン「ステップダウン金利タイプ」ってなに? | |

第2位 PayPay銀行

第2位 PayPay銀行

第2位にランクインしたのは、近年急速に存在感を高めているPayPay銀行の住宅ローンです。

PayPay銀行の住宅ローンは、変動金利型において業界でもトップクラスの低金利を実現しており、定期的に実施されるキャンペーンによる金利優遇も見逃せないポイントです。ネット銀行ならではのコスト削減を背景に、借入希望者にとって非常に有利な条件を提供しており、「住宅ローン業界の台風の目」と言われるほど注目を集めています。

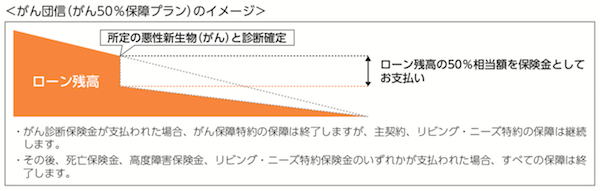

また、PayPay銀行では「スゴ団信」と呼ばれる団体信用生命保険が安価で付帯できるのも大きな特長です。一般的な死亡・高度障害の保障に加えて、がんと診断された場合に住宅ローン残高の50%が保障される「がん50%保障団信」や、失業・災害といった予測困難なリスクに備えた保障も含まれており、従来の団信の枠を超えた先進的な内容となっています。

住宅ローンは返済期間が20年~35年に及ぶ長期契約となるため、その間に何が起きるかわかりません。PayPay銀行のように、金利だけでなく保障面でも充実したサービスを提供している住宅ローンは、将来に備えたいと考える方にとって非常に心強い選択肢となるでしょう。

| PayPay銀行 住宅ローンの詳細 | |

|---|---|

| 金利 | 変動金利:年1.330%(全期間引下型) |

| 保証料 | 0円 |

| 事務手数料 | 借入れ金額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 一般団信 |

| 備考 | |

| ■関連記事■ ・PayPay銀行の住宅ローン 金利や諸費用、メリット・デメリットを解説。口コミ情報も紹介 ・PayPay銀行の住宅ローン 審査基準を解説 ゆるい?厳しい? | |

第3位 ソニー銀行

第3位 ソニー銀行

新規購入で自己資金が10%以上を要した場合、通常より更に低い金利で変動金利を利用することができます。低い金利に無料で付帯する疾病保障の手厚い保障は借入候補として検討するべき住宅ローンでしょう。

ソニー銀行は、ソニーフィナンシャルホールディングス傘下のネット専業大手の銀行で、オリコン日本顧客満足度「住宅ローン満足度」ランキングでは2011年から11年連続で1位を獲得しています。

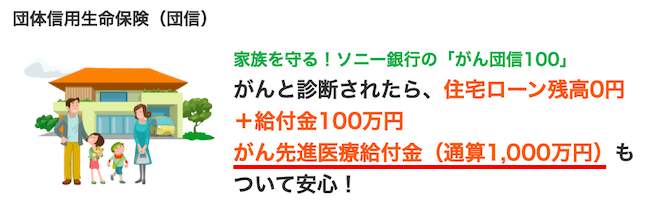

借り換え時に考えておきたい疾病保障として、ソニー銀行の住宅ローンには団信に加えて「がん団信50」が無料で付帯します。

「がん団信50」とは、がんと診断されると住宅ローン残高の半分が支払われる保障です。

いくら無料の疾病保障とはいえ半分残るのは不安という方には「がん団信100」がおすすめです。

ソニー銀行ではこの「がん団信100」が他の銀行よりも低い+年0.1%の上乗せで付帯できることもおすすめポイントの1つです。

このソニー銀行の「がん団信100」は、がんと診断されると住宅ローン残高全額が保障されることに加えて、給付金として100万円とがん先進医療給付金(通算1,000万円)も保障されます。

がんに備えたいとお考えの方にはおすすめの保障を備えています。

団信は一般的に残高を保障するものの為、利用者の手元にお金がもらえるケースは少なく、当面の治療費まで賄えるなど現金が支給される点でも利用者にとってはメリットが大きい保障です。

通常、他の銀行では月初に当月の金利を発表しますが、ソニー銀行の場合、前月の半ばには次月の金利が発表されます。

そのため、変動金利タイプと固定金利タイプの切り替えが何度でも自由に可能な独自なサービスを提供しているソニー銀行では、事前に固定金利にするか、変動金利にするのかという判断が可能になり、急激な金利変動でも事前に切り替えられることでリスクに備えられます。

また、ネット銀行なので、申し込みから契約までの手続きはすべてインターネット上で行えますが、それでは不安という方のために、専任のローンアドバイザーが相談から契約、手続きのフォローまでサポートしてくれるサービスも用意しているのも心強いですね。

ソニー銀行は、ネット銀行としてはいち早く住宅ローンサービスを提供し、低金利とソニーグループという信頼性で多くの方に利用されている住宅ローンになります。

| ソニー銀行 住宅ローンの詳細 | |

|---|---|

| 金利 | <変動セレクト住宅ローン> 変動金利:年1.347%(新規購入) |

| 保証料 | 0円 |

| 事務手数料 | ・変動セレクト、固定セレクト住宅ローン : 借入れ金額の2.20%(税込) ・住宅ローン : 44,000円(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 団信に加えて「がん団信50」が無料で付帯 |

| ※ 2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が年0.05%上乗せになります | |

| ■関連記事■ ・ソニー銀行の住宅ローン 詳細情報 ・ソニー銀行の住宅ローンのメリット・デメリットは?(金利・金利推移・手数料・団信・審査基準) ・ソニー銀行 VS auじぶん銀行の住宅ローンを徹底比較。無料のがん保障の違いは? | |

第4位 みずほ銀行

みずほ銀行はネット専用の住宅ローンを提供しており、専任の担当者が審査から借り入れまでをサポートしてくれる体制を整えています。ネット銀行の住宅ローンであれば審査の状況に応じらた担当制になっていることが多く、一気通貫した担当者サポートしてくれるのはメガバンクならではのサービスと言ってよいでしょう。もちろん、店舗での相談も可能となっており、この点でもネット銀行には真似できないサービスになっています。

みずほ銀行のがん100%保障団信は年0.10%の金利上乗せで利用できるのも大きな特徴です。そのほかにも8大疾病補償、8大疾病補償プラス がんサポートプランなどの疾病保障を取り扱いしています。

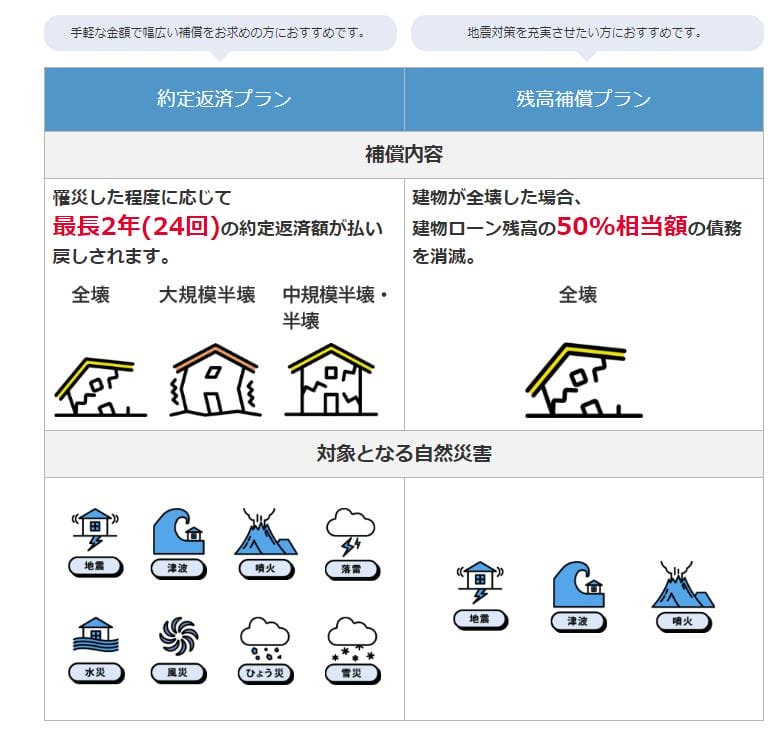

保障という面で、みずほ銀行では「自然災害支援ローン」を取り扱っている点が大きな特徴と言えます。マイホームが自然災害で全壊した場合に住宅ローンの残債の50%が消滅する保障内容となっています。こうした保障はネット銀行では取り扱いがないのでさすがメガバンクと言ってよいものですね。

| みずほ銀行「ネット住宅ローン」の詳細 | |

|---|---|

| 金利 | 「ネット住宅ローン」 変動金利:年1.025%~ |

| 保証料 | 0円 |

| 事務手数料 | 借入れ金額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 団信が無料で付帯 |

| ■関連記事■ ・みずほ銀行の住宅ローン審査は厳しい?審査期間は? | |

第5位 イオン銀行

上位の銀行の金利にも劣らない水準ですが、団信のみで無料の疾病保障がないなど保障面で劣ることから5位となっています。

ただ、その点が気にならずイオン系列のショッピングモールをよく利用する方や、店舗で専門家に対面相談したい方におすすめの住宅ローンです。

その理由は、「イオンセレクトクラブ」の特典と店舗での対面相談です。

イオン銀行の住宅ローンを利用すると、イオングループでのお買い物が毎日5%OFF(年間の買い物額が90万円まで、最大で225,000円の割引が適用)されるなど、普段からイオングループでお買い物をしている方には、非常に魅力的な特典が多数用意されています。

ネット銀行でも数少ない「専門家に窓口で相談」ができる体制を整えているのも注目のポイントです。

全国のイオンモールには、常駐の住宅ローン専門スタッフが無料の住宅ローン相談が行える窓口があり、借り換え時の不安や不測の事態などちょっとしたことでも相談することができるのは心強いですね。

しかし、普段イオングループで買い物をしない方にすれば、この「イオンセレクトクラブ」の特典はあまり意味のないものとなります。そういった方にはイオン銀行よりも金利が低い、SBI新生銀行がおすすめです。

では、イオン銀行の住宅ローンの詳細を見ていきましょう。

| イオン銀行の住宅ローンの詳細 | |

|---|---|

| 金利 | 変動金利:年1.040%(金利プラン) ※2026年7月の金利 |

| 保証料 | 0円 |

| 事務手数料 | 借入れ金額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 団信のみ |

| ■関連記事■ ・イオン銀行の最新の金利を確認 ・イオン銀行の住宅ローンの詳細情報 ・イオン銀行の住宅ローンのメリット・デメリット ・イオン銀行の住宅ローン審査に落ちた?審査は甘い?厳しい? | |

まとめ

変動金利タイプは住宅ローンを契約している人の7割以上に選ばれている人気の金利タイプで、今月もネット銀行の住宅ローンの低金利が目立っています。

住宅ローンの金利を重視する方にとって、SBI新生銀行の変動金利型住宅ローンは有力な選択肢です。SBI新生銀行では、SBIハイパー預金を開設・連携することで住宅ローン金利が引き下げられる仕組みが用意されており、条件を満たせば変動金利は住宅ローン業界でも最低水準クラスとなります。

※紹介している内容の正確性には万全を期していますが、商品について詳しい内容につきましては各銀行の公式サイトから必ずご確認をお願いします。

・PayPay銀行(旧ジャパンネット銀行)の住宅ローンの落とし穴とは?

・楽天銀行(フラット35・金利選択型)の住宅ローンの落とし穴とデメリット

・SBI新生銀行の住宅ローンの落とし穴とは?【メリット・デメリット】

・SBIマネープラザの住宅ローンの落とし穴とは?

・住信SBIネット銀行の住宅ローンの落とし穴とは?

・りそな銀行 住宅ローン(借り換え)のメリットとは?

・イオン銀行 住宅ローンのメリット・デメリットとは?

・三井住友銀行の住宅ローンのメリット・デメリットとは?

・PayPay銀行(旧ジャパンネット銀行)の住宅ローン 審査基準を解説 ゆるい?厳しい?

・ネット銀行の住宅ローン メリット&デメリット 審査や手数料など解説