住宅ローンの借り入れを考えている人も、すでに借りていて借り換えを意識している人も、「今後、住宅ローンの金利がどうなるか」は気になるところだと思います。

今回は2026年8月の住宅ローン金利の動向を予想していきます。

近年は物価上昇(値上げ)が続き、家計の負担が増しています。金利上昇局面だからこそ、金利の高低だけでなく諸費用・団信を含めた総支払額まで見て、家計を守る住宅ローン選びを行ってみてください。

目次

住宅ローン金利の指標は「政策金利」と「長期金利」

住宅ローンの金利を決めているのは、その住宅ローンを提供している銀行などの金融機関ですが、金融機関は市場の金利を参照しながら自社の金利を決定しています。ざっくり言えば、変動金利は日銀の政策金利(短期金利)に連動する「短期プライムレート」を、10年固定などの固定金利は「長期金利(10年国債利回り)」を主な基準にしています。

2016年のマイナス金利政策以降、日銀が金利を実質的にコントロールしてきましたが、2024年3月にマイナス金利政策とYCC(長短金利操作)が撤廃され、その後は段階的な利上げ局面に入っています。2026年6月15・16日の金融政策決定会合では政策金利が0.75%から1.00%程度へ引き上げられ、これは約31年ぶりの高い水準です。

足元の長期金利・政策金利の動向

長期金利(新発10年国債利回り)は、2016年以降しばらくほぼ0%で推移していましたが、2022年以降の世界的な利上げ局面や国内の金融正常化を受けて上昇に転じ、2026年7月時点では2.7%台まで上昇しています。固定金利はこの長期金利の上昇を背景に、高水準での推移が続いています。

一方の変動金利は、2026年6月の日銀の利上げ(政策金利1.00%)を受けて大手銀行が短期プライムレートを0.25%引き上げました。この影響で、新規借入分の変動金利は2026年8月から順次引き上げられ、すでに返済中の方の適用金利も各行の見直しサイクル(多くは半年ごと)に応じて後から反映されていく見通しです。

金利は上がるが「急騰」ではない

金融政策の正常化により、政策金利・長期金利ともに上昇傾向が続いています。市場・エコノミストの間では次の利上げ時期を2026年秋以降(10月・12月など)と見る向きが多く、政策金利がさらに引き上げられる可能性が指摘されています。ただし、日本の構造的な要因もあり、「政策金利が短期間でぐんぐん右肩上がりに上がっていく」とまで断定できる状況ではありません。いずれも民間の観測であり、実際の決定は日銀の会合次第です(直近の会合結果は日本銀行の公式発表でご確認ください)。

これらを踏まえた2026年8月の住宅ローン金利の動向予想は次のとおりです。

変動金利 ⇒ 引き上げ(6月利上げ・短プラ上昇を受け、新規分は8月から順次反映)

10年固定金利 ⇒ 引き上げ傾向(長期金利の上昇を反映)

20・35年固定金利 ⇒ 引き上げ傾向

※フラット35は7月の適用金利(返済期間21年以上35年以下・融資率9割以下)が年3.14%でした。8月分は本記事作成時点で未発表で、民間では引き上げの観測もありますが確定値ではありません。最新の適用金利は住宅金融支援機構・各金融機関の公式サイトでご確認ください。

SBI新生銀行が<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムを開始

「SBIハイパー預金」を開設している方が、「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%引き下げられます。

この金利優遇プログラムを利用するには、本審査後、住宅ローンの契約手続き内容が確定するまでにSBIハイパー預金を開設していること、契約時に「パワースマート住宅ローン(変動金利・半年型)」で借り入れることなどの条件を満たす必要があります。

金利タイプを変更しない限り、当初借入金利適用期間終了後も年0.09%の引き下げ幅は継続されます。住宅ローンの金利はわずかな差でも総返済額に影響するため、SBI新生銀行で変動金利を検討している人は、SBIハイパー預金の開設もあわせて確認しておきたいところです。

金利上昇局面での「総支払額」の考え方

金利が上がる局面では、「変動か固定か」で迷う人が増えます。ここでS04らしく、金利の数字だけでなく総支払額の視点も添えておきます。

2026年半ばの相場観では、変動金利(最優遇)は年1%前後、フラット35は年3%台で、変動と固定の金利差はおおむね年2%前後あります。政策金利の利上げは通常1回0.25%ずつなので、単純計算ではこの差を埋めるには追加利上げが相当回数必要になります。つまり「固定の方が総支払額で有利になる」のは、金利が高い水準で長期間続いた場合という関係です。

もっとも、これはあくまで金利だけの比較です。実際には事務手数料(定率2.20%〈税込〉か定額か)・保証料・団信の上乗せまで含めた総支払額で有利・不利が入れ替わることがあります。「変動で当面の返済を軽くしつつ繰上返済で残高を早く減らす」のか、「固定で返済額を確定させて家計の見通しを立てる」のか——ご自身の返済プラン(住み替えの有無・繰上返済の余力)に合わせて、総支払額でシミュレーションして選ぶのが失敗しないコツです。

変動金利でおすすめの住宅ローンは?

変動金利でおすすめしたいのは、低金利に加えて団信・無料の疾病保障が付帯するauじぶん銀行とソニー銀行です。両行のおすすめポイントを解説しておきます(保障の条件・付帯範囲は変更されることがあるため、最新は各行公式でご確認ください)。

auじぶん銀行の住宅ローンは低金利と充実の疾病保障を両立

auじぶん銀行の住宅ローンは2015年12月に取り扱いを開始した比較的新しい住宅ローンです。参入当初から低金利と充実した疾病保障をウリに、急速に貸し出しを伸ばしてきました。

いずれの金利タイプでも低金利で、がん50%保障、4疾病保障、全疾病長期入院保障※が無料で付帯するという高い商品性を維持しています。

※加入には年齢などの条件があります(満50歳までの方が加入可能な保障など)。詳細は公式サイトをご確認ください。

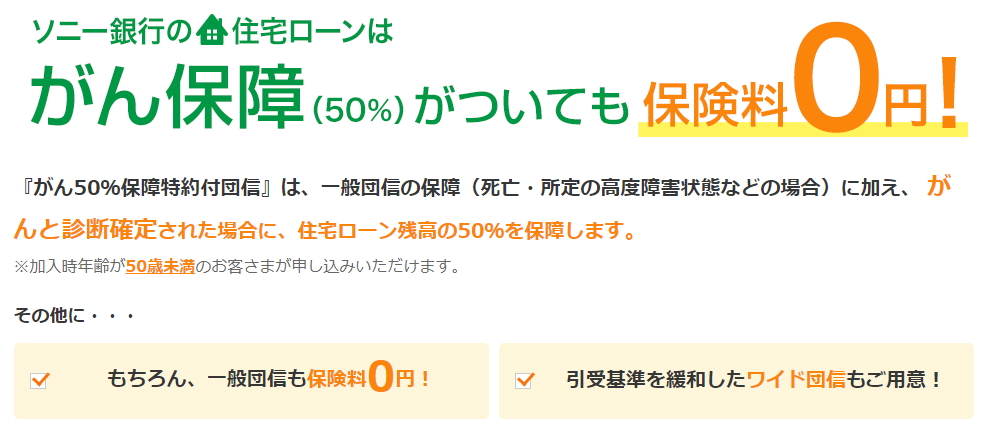

ソニー銀行は低金利に加えて「がん団信50」が金利上乗せなしで付帯

ソニー銀行の住宅ローンの特徴は、低金利と「がん団信50(がん50%保障特約付き団信)」による手厚い保障です。

通常の団信の保障に加えて、「がん団信50」はがんと診断されると、その時点の住宅ローン残高の半分が保障されるもので、金利上乗せなし(無料)で付帯できます。

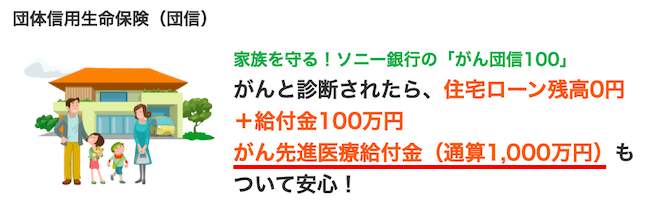

ソニー銀行は「がん団信100」を年0.100%の金利上乗せで付帯できる

「がん団信50」が保障してくれるのは、残りの住宅ローンの半分です。「半分残るのは不安」という方には「がん団信100(がん100%保障特約付き団信)」がおすすめです。

ソニー銀行の「がん団信100」は、がんと診断されると住宅ローン残高全額が保障されることに加え、給付金として100万円も保障されます。

団信は一般的に残高を保障するもので、利用者の手元に現金が入るケースは多くありません。当面の治療費まで賄える現金が支給される点は、利用者にとってメリットの大きい保障です。

さらに、がんと診断確定された日から1年の間に所定の先進医療による療養を受けた場合、1回の療養につき500万円・通算1,000万円を限度として技術料を保障する「がん先進医療給付金」も付帯し、安心して治療を受けられる環境が整っています。

なかでもソニー銀行は、このがん100%保障特約付き団信を他行よりも低い年0.100%の上乗せで付帯できるのがおすすめポイントの1つです。

申し込み手続きはインターネットで行えますが、ネット銀行では珍しく専任のローンアドバイザーが相談から契約・手続きのフォローまでサポートしてくれるサービスも用意しているので、住宅ローンの借り入れが初めてで不安な方にも安心です。

仮審査は最短60分で回答してもらえるので、気になる方は気軽に申し込んでみてはいかがでしょうか。

固定金利でおすすめの住宅ローンは?

金利上昇局面では、返済額を将来まで確定できる全期間固定金利のフラット35の安心感が見直されています。フラット35は借入時に完済までの金利が固定されるため、その後に金利が上がっても返済額が変わりません。取扱金融機関の中でも、事務手数料の水準や団信の内容で各社に違いがあります。

フラット35を選ぶなら、実行件数16年連続No.1(2025年度シェア27.7%)のSBIアルヒ(旧ARUHI)が有力候補です。SBIアルヒには、一般的なフラット35より金利が低い「スーパーフラット」や、ワイド団信・疾病保障に対応した商品もあり、金利上昇局面で固定を検討する人はチェックしておくとよいでしょう。

※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

SBI新生銀行も選択肢のひとつ

変動・固定の両方を検討している方には、SBI新生銀行の住宅ローンも選択肢に入ります。事務手数料は借入金額×2.20%(税込)の定率型で、保証料は0円、一般団信も上乗せ0円です。2026年3月には上乗せ0円の「全疾病保障付団信」も始まり、保障の選択肢が広がりました。店舗相談とオンライン手続きの両方に対応しており、初めての方でも相談しながら進めやすいのが特徴です(金利・団信・手数料の最新内容は公式サイトでご確認ください)。

・住宅ローン金利はどうなる? 金利の動向と予想

・「フラット35」の金利はどうなる?金利の動向と予想

・2023年の住宅ローン金利の動向と予想

・2020年の住宅ローン金利の動向と予想

・2019年の住宅ローン金利の動向と予想

・2018年の住宅ローン金利の動向と予想

・2017年の住宅ローン金利の動向と予想

- 投稿タグ

- 金利動向