※この記事は2018年11月時点の金利予想です。掲載内容は当時の見通しであり、その後の実際の金利動向とは異なる場合があります。最新の金利は各金融機関の公式サイトでご確認ください。

2018年も残り2ヶ月をきりました。 2019年には消費税の増税も決まったことでその増税前に住宅の購入を検討している方が気になるのが2019年の住宅ローンの金利がどうなるのか?だと思います。 特にこの数ヶ月ほどは10年固定金利や「フラット35」などの長期の固定金利が上昇を続けていることから、余計に今後の金利の動向が気になりますね。 今回は2019年に住宅ローンの利用を考えている方やすでに購入し2019年に引き渡しを予定している方にむけて2019年の住宅ローン金利を予想してみます。2019年の住宅ローン金利はこうなる!

結論から言うと2019年の住宅ローン金利はこうなると予想します。- 変動金利:このままの水準で据え置

- 固定金利:0.05%程度の上昇の可能性あり

2019年の住宅ローン金利予想の根拠は?

2019年は、変動金利は今の水準をキープ、10年固定金利やフラット35はやや金利が上昇すると予想しましたが、この予想の根拠を説明していきましょう。 専門用語などもあり難しく読む気にならないかもしれませんが、なるべく簡潔に書いてみましょう。住宅ローン金利は何を基準に決まる?

住宅ローン金利の基準となるのは 長期の固定金利 → 国債金利(新発10年国債利回り) 変動金利・短期固定金利 → 短期プライムレート 固定金利・変動金利はそれぞれに連動して決定されると言われています。固定金利を決定する国債金利(新発10年国債利回り)とは

新発10年物国債とは、新規発行される償還年限が10年の国債のことで、日本では毎月入札によって発行されています。信用度が高く売買も活発なため、その流通利回りが長期金利の代表的指標となっていて、新発10年物国債流通利回りが過去最低を更新した影響は長期金利にも現れる事になります。そして、この長期金利は住宅ローンの金利に連動する重要な指標で国債金利が上昇すれば固定金利も上昇します。変動金利・短期固定金利を決定する短期プライムレートとは

銀行が最優良の企業に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利を「短期プライムレート」といいます。一般に短期プライムレートは、全国的にはメガバンクのレートが一つの基準となり、個人向けの変動金利型の住宅ローンや教育ローンなどの貸出金利は、短期プライムレートを基準として半年ごとに利率の見直しが行われます。この短期プライムレートは、政策金利に連動しています。 そしてこれらの金利は日銀が行う金融政策に影響されます。 では日銀が現在行っている金融政策を見ていきましょう。日銀による金融緩和により住宅ローンは低金利へ

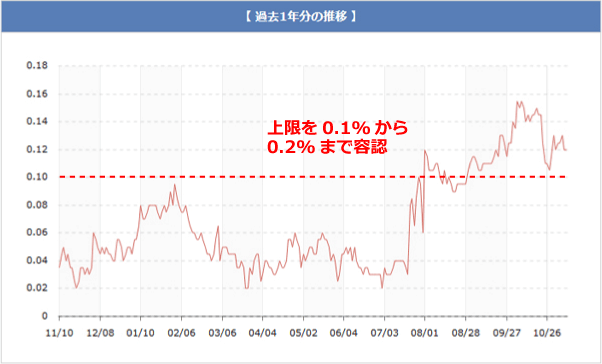

今の住宅ローンの低金利は日銀による金融政策のおかげなわけですが、現在行っている金融政策を確認しましょう。 2018年10月31日の金融政策決定会合では以下のことが決定されています。日本銀行当面の金融政策運営について 1.日本銀行は、本日、政策委員会・金融政策決定会合において、以下のとおり決定した。 (1) 長短金利操作(イールドカーブ・コントロール)(賛成7反対2) 次回金融政策決定会合までの金融市場調節方針は、以下のとおりとする。 短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマイナス金利を適用する。 長期金利:10年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを行う。 その際、金利は、経済・物価情勢等に応じて上下にある程度変動しうるものとし、買入れ額については、保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する。 (2)資産買入れ方針(全員一致) 長期国債以外の資産の買入れについては、以下のとおりとする。 ①ETFおよびJ-REITについて、保有残高が、それぞれ年間約6兆円、年間約900億円に相当するペースで増加するよう買入れを行う。その際、資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて、買入れ額は上下に変動しうるものとする。 ②CP等、社債等について、それぞれ約2.2兆円、約3.2兆円の残高を維持する。 2.日本銀行は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する。政策金利については、2019年10月に予定されている消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、現在のきわめて低い長短金利の水準を維持することを想定している。今後とも、金融政策運営の観点から重視すべきリスクの点検を行うとともに、経済・物価・金融情勢を踏まえ、「物価安定の目標」に向けたモメンタムを維持するため、必要な政策の調整を行う。重要な部分を赤字にしましたが、要約すると長期金利は0%程度で維持すること、そしてそれは消費者物価指数が2%を超えるまで継続されるということです。これまで通り日銀が長期金利をコントロールし低い水準で維持していくことがわかります。 しかしちょっと住宅ローン金利に注意を払っている方ならここ数ヶ月10年固定金利やフラット35などの長期の固定金利の引き上げが続いていることと矛盾していることに気づくと思います。 これは7月の金融政策決定会合で、これまでプラスマイナス0.1%の範囲でコントロールしていた長期金利をプラスマイナス0.2%まで容認することを決めたためです。ここ1年間の長期金利の推移をグラフで確認してみましょう。

0.2%まで容認することを決めた7月から0.1%を超えた水準で推移していることがわかりますね。最近の長期の固定金利が上昇しているのはこの「0.2%まで容認した」ことが原因です。

基本的には金融緩和は継続されますし、金融緩和の目標に関してもこれまでどおりとなっていることから、2019年の住宅ローン金利も今の水準とほぼ変わらない低金利を維持すると考えられます。

0.2%まで容認することを決めた7月から0.1%を超えた水準で推移していることがわかりますね。最近の長期の固定金利が上昇しているのはこの「0.2%まで容認した」ことが原因です。

基本的には金融緩和は継続されますし、金融緩和の目標に関してもこれまでどおりとなっていることから、2019年の住宅ローン金利も今の水準とほぼ変わらない低金利を維持すると考えられます。2019年の住宅ローン金利予想のまとめ

冒頭でお話したとおり、変動金利は今の水準を維持、固定金利は長期の固定金利を中心に0.05%程度の上昇が考えられるものの概ね今の水準を維持するでしょう。 2019年は消費税増税が控えていますし、間違いなく増税前には駆け込み申込みが多くなります。増税は10月の予定ですが、その付近で住宅の引き渡しを考えている方は早めに申し込みを済ませておかないと通常よりも審査に時間がかかり住宅ローンの借り入れが引き渡しに間に合わなくなる可能性があります。 早め早めに申し込みを済ませて審査を通しておくことをおすすめします。<住宅ローン金利予測の関連記事>

・住宅ローン金利はどうなる? 金利の動向と予想

・「フラット35」の金利はどうなる?金利の動向と予想

・2023年の住宅ローン金利の動向と予想

・2020年の住宅ローン金利の動向と予想

・2019年の住宅ローン金利の動向と予想

・2018年の住宅ローン金利の動向と予想

・2017年の住宅ローン金利の動向と予想

・住宅ローン金利はどうなる? 金利の動向と予想

・「フラット35」の金利はどうなる?金利の動向と予想

・2023年の住宅ローン金利の動向と予想

・2020年の住宅ローン金利の動向と予想

・2019年の住宅ローン金利の動向と予想

・2018年の住宅ローン金利の動向と予想

・2017年の住宅ローン金利の動向と予想

- 投稿タグ

- 金利動向