(2026年7月更新)

すぐにフラット35の比較やランキングをチェックしたい人はこちら

全期間固定金利タイプの住宅ローンの有力な選択肢「フラット35」

フラット35は、借入時に金利を確定させ、その後の返済期間中はずっと変わらない「全期間固定金利型ローン」の代表的な商品です。返済完了まで金利が一切変動しないため、将来の家計設計を立てやすく、長期的な安心感を重視する利用者から高い支持を得ています。

なお、「全期間固定」といってもずっと同じ金利になるわけではなく、一定期間の金利優遇もあります。たとえば「フラット35S」などの優遇制度を利用すれば、借入当初の5年間または10年間に限って金利が引き下げられ、その後は通常金利に戻る仕組みになっています。つまり、金利は固定できて、かつ、段階的に金利が優遇されたりするケースがあるということです。

近年の日本の住宅ローン市場では、超低金利を背景に変動金利型が主流となり、金利差の大きさから多くの人が「とにかく低金利なローン」を選ぶ傾向にあります。日銀のマイナス金利政策が続いた時期には、変動金利と固定金利の差が拡大し、フラット35が敬遠される場面も見られました。しかし、2024年以降の政策金利引き上げによって長期金利が上昇し始めた今、固定金利の安定性に改めて注目が集まりつつあります。

それでもフラット35が根強い人気を保ち続けている理由のひとつが、「審査の通りやすさ」です。フラット35は住宅金融支援機構と民間金融機関が提携して提供するローンであり、一般的な民間銀行のローンとは審査基準が異なります。勤務先の規模や雇用形態、年収の多寡に左右されにくく、たとえば自営業者やフリーランス、転職間もない人、契約社員といった層にとっても利用しやすい設計になっています。

金利の低さだけでなく、「審査の柔軟さ」や「返済中の安心感」といった観点から見ても、フラット35は依然として有力な選択肢のひとつです。これからの金利上昇局面では、こうした“安定を重視したローン”の価値が、さらに見直される可能性があります。

自営業・個人事業主

フリーランス

会社経営者

契約社員・パート・アルバイトなどの非正規雇用者

このように、フラット35は単に固定金利型の住宅ローンというだけではなく、「住宅ローンを借りにくい層を支える金融商品」としての側面も持ち合わせているのです。金利の安さだけでなく、審査通過の可能性や将来の安心感を重視したい方には、今でも有力な選択肢となり得ます。

なお、このページで紹介している金融機関は毎月フラット35の最低水準金利を提示している有力な申込先の金融機関です。なお、各金融機関の住宅ローンには、それぞれ特徴がありますのでよく確認してから、申込先を選ぶようにしましょう。

なお、フラット35と同じような固定金利の住宅ローンの金利タイプに力を入れているのは、SBI新生銀行やauじぶん銀行です。変動金利に注目が集まりますが、固定金利タイプの金利水準もかなり魅力的な水準に設定されています。

目次

宅金融支援機構と民間金融機関が連携して提供している「フラット35」は、一般的な民間住宅ローンとは異なる仕組みと審査基準を持ち、さらに全国の金融機関で取り扱われている点を強みに利用者を拡大し続けています。

最大の特徴は、借入から完済までの全期間で金利が固定される点です。これにより、将来の金利上昇リスクを心配せず、総返済額と毎月の返済額を最初から確定できる安心感を得られます。長期的に安定した返済を望む人にとっては、大きなメリットとなるでしょう。

利用者層も幅広く、固定金利を希望する人はもちろん、健康上の理由で団信に加入できない人や、民間金融機関の住宅ローン審査に通過できなかった人にとっても頼れる選択肢になっています。民間ローンでは借りられなかった層を受け入れる「受け皿」としての役割を果たしている点もフラット35の特徴です。

住宅ローン金利は今後いつ上昇するか誰にも予測できません。過去を振り返れば、必ず金利上昇局面が訪れており、そのリスクを理解せずに変動金利を選んでしまうと、将来的に返済負担が大きく膨らむ可能性があります。そのため、固定金利で安心を優先するか、変動金利で当面の低負担を取るかは、家庭ごとのライフプランやリスク許容度に大きく左右されます。

ただし、どちらを選ぶにしても大切なのは「できるだけ有利な条件の住宅ローンを選ぶこと」です。特にフラット35の場合、住宅金融支援機構が商品性を統一しているため、どこで借りても基本的な仕組みは同じですが、金利と事務手数料は金融機関ごとに差があります。つまり、申込先によって総返済額が数十万円単位で変わる可能性があるのです。

商品性が同じであるにもかかわらず、選ぶ金融機関次第で高い手数料や金利を支払ってしまうのは非常にもったいないことです。だからこそ、フラット35を利用する際は金利と手数料の両面で徹底的に比較し、自分に最も有利な金融機関を選ぶことが欠かせません。

この比較ページでは、フラット35の最新金利と事務手数料に注目し、利用者におすすめできる金融機関をランキング形式で紹介しています。金利は大きな差がつきにくいため、実際には「事務手数料」と「付帯サービス」の違いがランキングを左右するポイントとなります。

フラット35 金利比較ランキング(2026年7月)

第1位 スーパーフラット

第1位 スーパーフラット

最初に紹介したいのはフラット35契約件数1位を何年も連続で獲得しつづけているARUHIが提供している独自の商品「スーパーフラット」です。

スーパーフラットは、2026年7月時点で「スーパーフラット5」「スーパーフラット6」「スーパーフラット7」「スーパーフラット8」「スーパーフラット9」「スーパーフラット借換」が用意されています。「借換」以外は新規借り入れ時専用の商品で、末尾の数字は「融資率」を表していて、例えば、「スーパーフラット6」を利用するには自己資金として4割用意する必要があります。

このようにスーパーフラットには自己資金が多いほど金利が優遇される仕組みが用意されていて、35年固定金利とは思えないほど低い金利ですし、借換専用のスーパーフラット借換も通常のフラット35より低金利でフラット35への借り換えを検討している人に最適な商品と言えます。

アルヒだけの独自のフラット35は、業界トップ企業らしく、例えば「フラット35はワイド団信が利用できない」という常識を覆していて、スーパーフラットに限り対応しています。また、団信に加入しないときの金利引き下げ幅が大きく団信加入無しの住宅ローンを探している場合の最有力候補になるでしょう。

新規借入でも借り換えでもフラット35の申込先を考えているのであればARIHIのスーパーフラットは外せません。

※ただし、スーパーフラット9とスーパーフラット8.5は返済負担率が厳しめに設定されているので注意しましょう。詳しくはARUHI公式サイトで確認するようにしてください。

| 金利 (頭金1割以上・借り換え) | <団信に加入した場合> 年3.160%~年3.200% |

| 事務手数料 | 2.200%(税込) |

| つなぎ融資 | 対応 |

| 借り換え | 対応 |

| 「フラット35S」 | 対応 |

| フラット50 | 非対応 |

| ワイド団信 | 対応 |

「フラット35」から「フラット35」への借り換えも対応していますし、つなぎ融資はもちろん、優良住宅などの条件を満たした場合に金利が優遇される「フラット35S」にもしっかりと対応しています。また、通常のフラット35は対応していないワイド団信に対応している点も見逃せません。

第2位 SBIアルヒのフラット35

第2位 SBIアルヒのフラット35

アルヒは旧SBIモーゲージから社名変更した会社で長期間「フラット35」の実行件数1位を獲得している「フラット35」取扱金融機関の代名詞と言っても過言ではない金融機関です。

アルヒのシェアは年々高まっており、フラット35業界では圧倒的な存在ですし、「リノベ」「地域連携型・地方移住支援型」など様々なフラットの取扱いをしている点も最大手ならではです。

アルヒのメリットとして伝えておきたいのが、全国に150を超える店舗網を有しているという点です。住宅ローン選びをネットだけで完結することが不安があったり、不明な点を窓口で相談したいと思っている人にとってこの店舗網は非常に魅力的と言えるでしょう。

申込の前にまずは相談したいという人は来店予約相談にも対応していますので、気軽な気持ちで来店予約してみると良いでしょう。

来店する時間がなかなかな作れないという方にはネット完結型のARUHIダイレクトを活用した申し込み・審査という選択肢もあります。

| 金利 (頭金9割以下・借り換え) | <団信に加入した場合> 借入期間20年以内:年2.820% 借入期間35年以内:年3.140% |

| 事務手数料 | 借入額の2.20%(税込) |

| つなぎ融資 | 対応 |

| 借り換え | 対応 |

| 「フラット35S」 | 対応 |

| フラット50 | 非対応 |

ARUHIではもちろん、「フラット35S」にも対応しています。

第3位 住信SBIネット銀行のフラット35

第3位 住信SBIネット銀行のフラット35

住信SBIネット銀行は「住宅ローン(WEB申込コース)」が人気を集めていますが、「フラット35」も取り扱っています。

住信SBIネット銀行の「フラット35」も楽天銀行やアルヒと同様に毎月非常に魅力的な水準の金利を提示しています。

住信SBIネット銀行のフラットの特徴は「買取型」の場合、全疾病保障に融資額の0.550%(税込)で加入可能です。

| 金利 (頭金9割以下・借り換え) | <団信に加入した場合> 借入期間20年以内:年2.820% 借入期間35年以内:年3.140% |

| 事務手数料 | 借入額の2.200%(税込) |

| つなぎ融資 | 非対応 |

| 借り換え | 対応 |

| 「フラット35S」 | 対応 |

| フラット50 | 対応 |

また、インターネット専業銀行なので来店する必要はありませんし、住信SBIネット銀行のネットバンキング画面から一部繰上返済手数料無料でいつでも繰上返済できます。後発ながら高い商品性を武器に「フラット35」業界に参入してきた住信SBIネット銀行。

第4位 みずほ銀行のフラット35

みずほ銀行は2015年に銀行における「フラット35」取扱件数で1位を獲得した銀行の中で「フラット35」に古くから力を入れている金融機関です。2016年に楽天銀行に1位の座を奪われましたが、「フラット35」取扱金融機関の中での認知度や安心感は間違いなくトップレベルと言えるでしょう。

「フラット35」の金利も非常に魅力的な水準レベルを維持しており、金利面の面でも魅力的です。一方で事務手数料は住宅ローンの融資金額×1.870%(税込み)を基本として、「給与振込口座」「みずほマイレージクラブ(クレジットカード)への入会」「みずほダイレクト(ネットバンキング)の契約」などの条件を満たすことで最優遇率1.045%(税込み)まで優遇されるとなる仕組みになっています。もう少し条件を緩和してもらえると利用しやすいですね。

| 金利 (頭金9割以下・借り換え) | <団信に加入した場合> 借入期間20年以内:年2.820% 借入期間35年以内:年3.140% |

| 事務手数料 | 借入額の1.870%(税込) |

| つなぎ融資 | 対応 |

| 借り換え | 対応 |

| 「フラット35S」 | 対応 |

| フラット50 | 非対応 |

また、みずほ銀行で「フラット35」を利用していると、みずほ銀行のカードローンの金利や目的別ローンの金利が優遇されるサービスも独自で提供しています。カードローンや目的別ローンを別途利用したいと考えている人は検討する価値はあるでしょう。

第5位 ヤマダファイナンスサービスのフラット35

少しユニークな事例として取り上げたいのが、家電量販大手ヤマダホールディングスグループが展開する「ヤマダファイナンス」の住宅ローン事業です。ヤマダファイナンスは2017年に住宅ローン市場へ参入し、現在もフラット35を中心に取り扱う専門型のプレーヤーとして事業を展開しています。

一般的には家電販売のイメージが強いヤマダですが、ここ数年は「住まい」領域への投資を本格化させています。注文住宅の建築、リフォーム、不動産仲介、家具・家電の提案までをグループ内で完結させる体制を整え、その流れの中に住宅ローンも組み込むことで、住まいに関わる支出をトータルでサポートするビジネスモデルへと進化しています。

ヤマダファイナンスが扱うのは主にフラット35です。金利水準は他のフラット35取扱金融機関と大きな差はなく、競争力は市場平均並みといえます。一方で、事務手数料はやや高めの設定になるケースもあるため、単純な金利や総コストだけで比較すると、ネット専業系や手数料の低い金融機関に優位性がある場合もあります。

それでも一定の支持を集めている理由は、利便性にあります。住宅購入の相談から建築、リフォーム、家具家電の購入、そして住宅ローン手続きまでをワンストップで進められる点は、特に初めて住宅を購入する層にとって安心感があります。資金計画と設備購入を同時に整理できるのは、グループ一体型ならではの強みです。

また、ヤマダホールディングスは近年、SBIグループとの資本・業務提携を進めるなど、金融分野との連携を強化しています。住宅という高額消費の周辺に金融サービスを組み合わせる動きは、今後の住宅ローン業界における競争構造にも影響を与える可能性があります。

金利最安値を追求するというよりも、「住まい全体の体験をまとめて任せたい」というニーズに応えるモデル。それがヤマダファイナンスの立ち位置です。住宅ローン単体での比較だけでなく、住宅購入プロセス全体をどう設計するかという視点で見ると、こうした異業種系プレーヤーの存在は今後さらに存在感を増していくかもしれません。

| 金利 (頭金9割以下・借り換え) | <団信に加入した場合> 借入期間20年以内:年2.820% 借入期間35年以内:年3.140% |

| 事務手数料 | 借入額の2.20%(税込) |

| つなぎ融資 | 対応 |

| 借り換え | 対応 |

| 「フラット35S」 | 対応 |

| フラット50 | 非対応 |

なお、ヤマダファイナンスの「フラット35」は自己資金が10%未満には対応していません。その代わりヤマダファイナンス独自のヤマダフラットPLUSで不足分を賄うことができるのですが、ヤマダフラットPLUSの金利は3%前後で利用しやすい金利水準とは言えませんので注意しましょう。

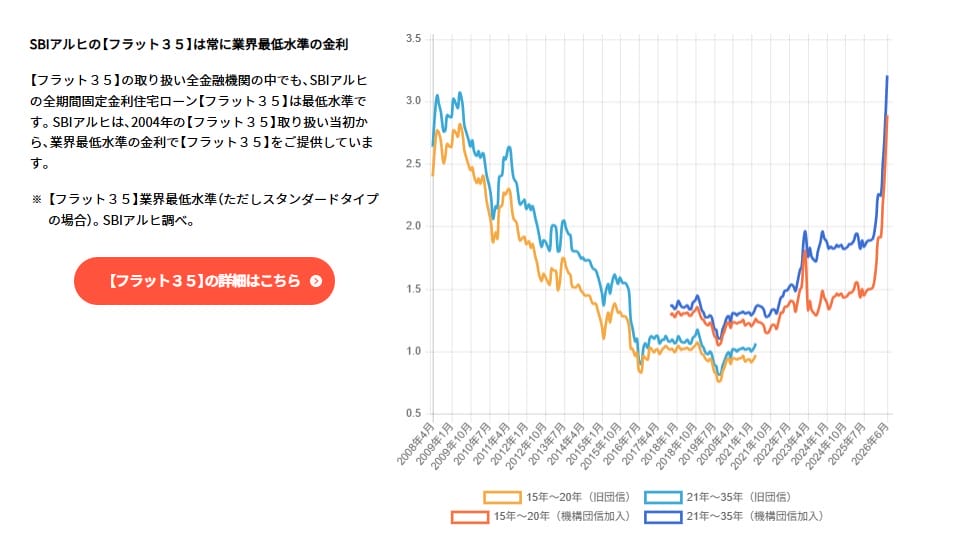

「フラット35」の金利推移

続いてフラット35の金利推移を確認しておきましょう。この2年ほどは金利が上昇傾向ですが、それでも15年前では考えられなかったほど低金利で推移しています。

2018年の制度改正で団信保険料が金利に含まれるようになっているので、これ以前より金利が年0.2%程度高くなっている点もしっかり頭に入れておきたいですね。

日銀による金融緩和の影響を大きく受けているのが住宅ローンの中でも長い期間の金利を固定できるタイプの住宅ローン金利です。フラット35も固定金利タイプで、日銀の金融緩和の影響を受けやすい住宅ローンです。このためこの2年程度はマイナス金利政策の修正・解除の影響で金利が上昇気味となっています。

また、フラット35の場合最初に決まった金利が住宅ローンを完済するまで確定するので、今後の金利変動に惑わされることがありません。借り換えするしないは最後に判断すればよいので、まずは、現在の金利を確認して借り換えを行うとどれぐらい返済総額が減らせるのか、各社の公式サイトで確認して見ることをおすすめします。

なお、フラット35からフラット35に借り換えたいと考えている人はこの記事も参考にしてみて下さい。

>>「フラット35」から「フラット35」への借り換えでいくらお得?

※2017年10月からフラット35は団信の保険料が金利に含まれるように商品内容が改定されています。これ以前からの金利推移を見るためには水色とオレンジの線を参考にすることで2008年からの推移を確認できることが可能です。

まとめ

前述の通り、フラット35をランキング形式で比較しましたが、「フラット35」は民間の住宅ローンとは異なり国土交通省(住宅局)と財務省が所管する独立行政法人の住宅金融支援機構により提供されていて、住宅金融支援機構は、国民生活の安定性や社会福祉の増進を目的として運営される行政法人です。

住宅金融支援機構が提供しているフラット35の審査基準や商品性はどこから申し込んでも共通なので、金融機関選びのポイントになるのは金利・手数料・付加サービスやアフターフォローです。

また、「フラット35」は、民間の住宅ローンとは異なる審査基準が設けられているという特徴があるので、「フラット35」は民間住宅ローンが利用できない人が利用する住宅ローンと言う勘違いをしていることがあるようですが、けっしてそんなことはありません。

もちろん、民間住宅ローンの審査に落ちた人でも「フラット35」であれば審査に通ると利用するケースは少なくありません。かといって、信用情報に不安のある人のための住宅ローンでもありませんし、民間の住宅ローンに劣っているわけではありません。

住宅ローンの貸し倒れリスク(住宅ローンを返済してもらえなくなるリスク)を国や投資家が負うことで成り立つ住宅ローンです。

更に長期優良住宅の普及や若者の地方への定住・子育て支援など、国や地方自治体の課題の解決を目的として提供されているのがフラット35Sです。長期優良住宅を優遇する目的は「エコ」を促進することです。地方自治体と組んで金利優遇する目的は地方創生をサポートすることです。

このように「フラット35S」は、国としてこうありたいと考える目的を達成するために政策的に提供されている住宅ローンです。国として目指したいことを達成するためだからこそ、国からのサポートを受けて低金利で優位性のある住宅ローンが提供し続けることができているわけです。

なお、フラット35は全国の300以上の金融機関が取り扱っています。また、フラット35の金利は横並び状態で、その優劣は「事務手数料」と「サービス性」で競われている状況です。すこしでも良い条件でフラット35を利用できるように、フラット35の取扱い金融機関をしっかりと比較するようにしましょう。

様々な金融機関が取扱いフラット35ですが、金利・手数料・企業背景・付帯サービスの総合力で比べると、圧倒的なシェアを誇るアルヒのフラット35をおすすめしておきたいと思います。

今、日本の住宅ローンは金利上昇が危ぶまれています。そんな時に安心して利用できるのがフラット35のような固定金利タイプ型の住宅ローンです。

このランキング記事がみなさまの「フラット35」の選びの参考になれば幸いです。