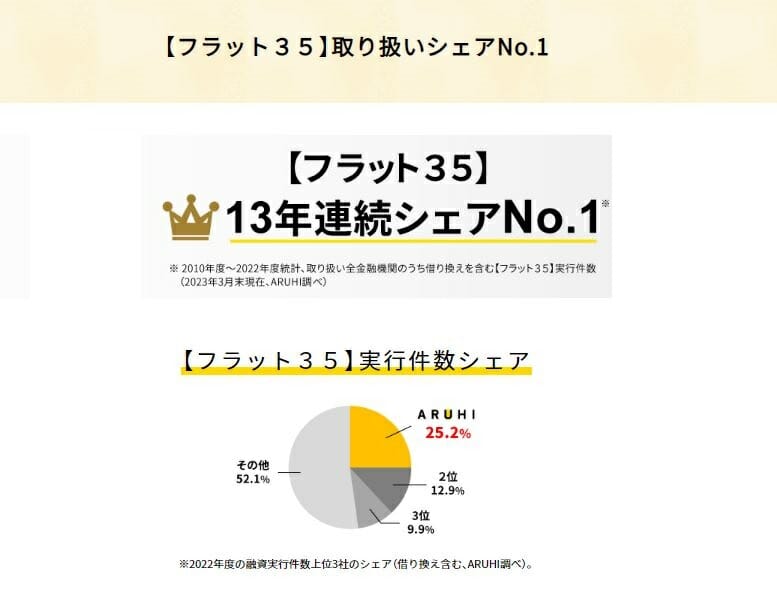

SBIアルヒは国内最大級の住宅ローン専門の金融機関です。SBIアルヒが取り扱う主力商品はフラット35で、16年連続でフラット35の実行件数で1位を獲得していて、フラット35業界の中ではメガバンクのような存在です。

※フラット35を取り扱っている金融機関は300社以上あることを考えると驚異的なシェアです。

これまでSBIアルヒを利用してきた人がたくさんいるため、インターネット上にもSBIアルヒのフラット35の口コミや評判があふれています。良い評判も悪い評判もどちらも多く、それらの口コミが多いのは積み重ねてきた実績や豊富な利用者の裏付けでもあります。

この特集ページでは、SBIアルヒの取り扱う住宅ローン(フラット35)の評判や特徴を実際にフラット35を利用している人の口コミ情報を交えながら、できるだけ公平な視点で解説していきたいと思います。

SBIアルヒはフラット35の専門店のような印象がありますが、SBIアルヒの一部の店舗では住信SBIネット銀行、auじぶん銀行などネット銀行と提携した住宅ローンも申し込むことができます。ネット銀行の住宅ローンの中でも人気の高い住宅ローンを取り扱っていて、フラット35を同時に検討できますし、同時申込することもできるので非常に便利です。

幅広い住宅ローンについて専門家の説明を聞きながら選びたいという人はSBIアルヒの店舗に相談に行ってみると良いでしょう。

なお、店舗相談不要な人はWEB(ARUHIダイレクト)から申し込むことで条件を満たせば、事務手数料が半額(※)になりますので、積極的にWEB申込も活用するようにしましょう。

※スーパーフラットの新規借り入れを除く。最低事務手数料220,000円(税込)。店舗により取扱商品が異なります。詳しくは以下の公式サイトで取り扱い商品を確認するようにしてください。

目次

それではSBIアルヒのフラット35の評判などについて解説していきます。

最初に簡単に商品内容や会社概要について確認しておきましょう。

フラット35実行件数1位

フラット35を取り扱う金融機関の中で実行件数で圧倒的なシェアを誇っているのがARUHIです。

SBIアルヒは、SBIグループの一社でしたが一度グループから離脱した後、再度SBIグループ入りしています。紆余曲折を経て現在に至っていますが、SBIモーゲージの時代からフラット35の実行件数で1位の座を守り続けていて、今もフラット35の実行件数で高いシェアを維持しています。

フラット35は、メガバンクや大手地方銀行に加えてネット銀行も取り扱っています。小さな金融機関含めて全国で300社を超える金融機関経由で申し込むことができます。そんな中で、なぜSBIアルヒが高いシェアを集めているのでしょうか?

実際に利用している人の口コミ情報なども参考にしながらSBIアルヒのフラット35の評判について確認していきたいと思います。

なお、この記事では最新のARUHIのキャンペーンや金利・新規出店情報などの店舗情報などにはあまり触れていませんので、最新情報を知りたい人や近くに店舗があるかを知りたい人はこちらのページから事前に確認しておくようにしてください。

SBIアルヒとは?

”SBIアルヒ”という社名に名前になったのは近年ですが、2001年に日本で初めて住宅ローンを専門に取り扱う金融機関として営業を開始している金融機関です。また、2001年11月に日本で初めて「インターネットで繰上返済可能な住宅ローン」の提供を開始したという実績もあります。

2001年と言えばiPhoneもAndroidもありませんでした。インターネットの中心はパソコンで、ガラケーやi-modeが全盛の時代でした。インターネット銀行がようやく誕生したぐらい時代だったので当時の最先端を走っていました。

なお、2003年には、住宅金融公庫が独立行政法人化して現在の住宅金融支援機構になります。独立行政法人になると共に長期固定金利で住宅購入者に資金を貸し付ける住宅ローンが誕生し、それが、今のフラット35に繋がっています。

このようにSBIアルヒはフラット35が誕生したばかりの2004年からフラット35の取扱いを開始しています。フラット35を取り扱ってから約20年が経過していることになります。フラット35は、「自宅を購入したいけれど民間銀行の変動金利は不安」といった相談の受け皿として重要な役割を担っています。

SBIアルヒのフラット35の実行件数1位の座は、2001年から続く住宅ローン専門金融機関としての長い歴史と実績、さらに、全国の店舗網に支えられているといわけです。

SBIアルヒのフラット35の評判・口コミ

長い歴史と実績があり、フラット35を日本一取り扱っているSBIアルヒですから、利用者も当然多く数多くの評判や口コミを様々な場面で目にしたり・耳にしたりします。次にアルヒを実際に利用している人たちの評判や口コミをいくつか紹介したいと思います。

なお、2023年8月に発表されたオリコン顧客満足度調査でARUHIはモーゲージバンク部門で2位に選ばれています。このランキングは実際の利用者のよる評価を指標化して、ランキングにしたものです。実際の利用者による満足度という面で信頼性の高いランキングと言えます。

世の中には信ぴょう性がない評判や口コミが溢れていますし、特にインターネット上の情報は本当に正しい情報なのかを慎重に判断する必要があります。以下は当サイトに寄せられた口コミなどの中から信ぴょう性が高いものに絞り込んだものを紹介したものです。(無理にアルヒの評判を良くするつもりも無ければ、低くするつもりもありません。)

- 2016年にフラット35Sをアルヒで契約しました。不動産会社から最初に勧められたのが某地方銀行の住宅ローンとアルヒのフラット35Sだったのがその理由です。金利は某地方銀行の住宅ローンの方が低かったのですが、「途中で金利が上がるかもしれない」という点と購入した物件が通常のフラット35ではなく金利が有利なフラット35Sを利用できるのでフラット35Sにした方が良いといった内容の説明があったのでアルヒにしました。実際はアルヒにしか申し込んでいないので審査結果はわかりませんが、私の職歴では某地方銀行(地元では最大手)の住宅ローンの審査は通らないかもしれないと言われたことも記憶に残っています。職歴・年収のどちらも自信がある方ではなかったので不安でしたが、仮審査が通ったという連絡が入って安心して家族にすぐに電話したのはよく覚えています。不動産会社経由でのやり取りが多かったので、実際にアルヒの人と話した回数はほとんどありませんので、何か特別なアドバイスをもらえたということもなかったです。

- 住宅を購入した際は会社員で、何の迷いもなく日本で一番大きい銀行の住宅ローンを契約できたのですが、その後、脱サラして自営業を営んでいました。住宅ローンの金利がかなり下がっているのは知っていたのですが、自営業では住宅ローンの審査が厳しいと言われていたので諦めていました。たまたま友人からフラット35なら自営業でも審査に通りやすいよという話を聞いてフラット35に借り換えたいと考えるようになって、店舗を見つけて相談した先がアルヒでした。アルヒに相談した理由は近くに店舗があって相談しやすかったからです。それまではフラット35はどこで借りても一緒だと思っていたのですが、アルヒの社員さんがそんなことはないと熱弁していたいました。今の住宅ローンよりも金利が低くなれば満足だった私はあまり話を聞いていませんでしたが、必要な書類については話を聞いて、2日後に書類を持参して申し込みました。あまり期待していなかったのですが、1週間もたたないうちに審査が通ったと連絡があり、そのまま契約しました。

- 某メガバンクの住宅ローンの審査に落ちた。フラット35にしたいわけではなかったがフラット35は審査が通りやすいと聞いたのでアルヒに申し込んでみたら審査が通った。ものすごく満足しているわけではないですが、とりあえず一安心。審査手続きはスムーズだった。

- ネット銀行にフラット35を申し込んだら事前審査に落とされた。その後、アルヒの店舗で事情を説明したら審査に通過。本審査も通って、無事フラット35を利用することができた。ネット銀行は便利だがアルヒのように店舗で相談して親身に対応してくれるサービスの魅力を改めて知った。

- 不動産会社経由でアルヒを紹介してもらえた。フラット35の審査が通った後にソニー銀行の住宅ローンにも同時に申し込んでくれた。残念ながらソニー銀行の審査に落ちてしまったが、丁寧に対応してもらえたのは良かった。ただ、不動産会社経由だと細かいことを教えてもらえない(不動産会社に遠慮しているのが、連絡をあまりしてもらえない)ので、住宅ローンを本当に借りられるのか不安に感じることがあった。

- フラット35を利用するつもりでSBIアルヒに来店予約したが、変動金利タイプの住宅ローンを取り扱っていたのでそっちにした。

- セカンドハウスローンでフラット35を申し込んだ。セカンドハウスローンの必要性など住宅金融支援機構に対するアピールもしてもらえたり、私の立場に立って住宅金融支援機構と調整してもらえて非常にありがたかった。

他にもいくつかありましたが、当サイトで皆様に紹介できそうな口コミをピックアップしてみました。最初の2つは筆者がアルヒを利用している友人から実際にコメントしてもらったものです。これらの評判を簡潔にまとめると以下のように整理できそうです。

- 審査が通りやすい

- 店舗が近くにあって相談しやすい

- 審査が早い(店舗の場合)

- 手数料は安くはない

- 商品ラインナップは豊富

このように金利の低さや手数料に関する評判がないのが特徴的です。フラット35は長期固定の住宅ローンなので、変動金利よりは金利が高いので金利に固執した意見がないのは当然なのかもしれません。

フラット35の手数料に関する評判・口コミ

アルヒのフラット35の手数料が高いという評判・口コミがネット上で散見されますが、ARUHI店舗での審査申込・契約の場合には融資事務手数料が2.20%(税込)が必要であり確かに高いと感じる水準です。ただし、地銀が取り扱うフラットと比較すると特段高いものではないですし、ARUHIダイレクトを利用した審査申込・契約の場合には融資事務手数料が1.10%(税込)※1と半額になるサービスを活用する手法もあります。この場合の1.10%(税込)の融資事務手数料というのは、他の金融機関が取り扱っているフラット35の中でも最安値圏の融資事務手数料と言えるでしょう。

※スーパーフラットの新規借り入れを除く。最低事務手数料220,000円(税込)。

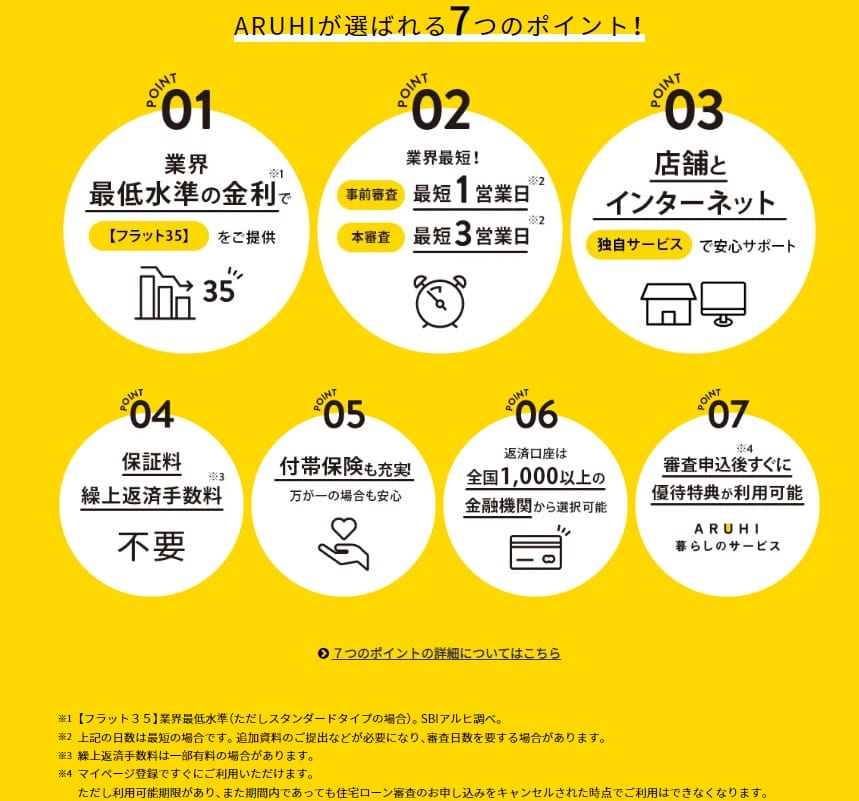

SBIアルヒの住宅ローン(フラット35)の特徴

アルヒの公式サイトを確認してみると「シェアNo.1」「16年連続の実績」「審査スピード」「全国にある店舗網」「返済口座はどこでもよい(1,000以上の金融機関)がアピールポイントとして載っています。これは実際に利用した人がメリットとして感じているポイントととらえることができます。再度、アルヒの公式ページ内で紹介されているポイントを確認してみましょう。

ポイント①のフラット35・フラット35Sの金利水準がアルヒと同じ水準の金融機関が山ほどいるのは、インターネットで検索すればすぐ出てきます。ここで確認しておきたいのが「スーパーフラット」です。これは頭金を一定以上用意することで、フラット35・フラット35Sの金利が優遇される商品で、アルヒ独自の商品と言えます。頭金は必要ですが、金利が引き下げになるこの商品の競争力はドングリの背比べ的なフラット35業界の中で頭一つ抜け出ている商品と言えそうです。

ポイント②は驚きですね。「事前審査が最短だと1営業日」「本審査でも最短で3営業日」。ネット銀行の住宅ローンだとしたら郵送物すら届かないぐらいの期間で仮審査はもちろん本審査の結果を出すというのは、一般的な本審査の所要日数としては10日〜2週間という金融機関が多い中で驚異的な審査スピードと言えます。むしろ本当にちゃんと審査しているのかと疑いたくなるほどです。

ポイント③の通り、全国に展開している店舗でフラット35の相談ができるのは心強い点です。一方で現在ではビデオチャット等のリモート相談に力を入れている印象です。

豊富な商品ラインナップ

圧倒的なフラット35取り扱い実績があるARUHIはその商品ラインナップは幅広く、フラット35以外にも様々な住宅ローンを取り扱っています。アルヒの取扱商品をリストアップしてみましたが、商品数を数えるだけでも大変なぐらいです。(一部商品は一部店舗のみでの取り扱いとなっています)

- スーパーフラット

- フラット35

- スーパーフラット(リフォーム一体型)

- ARUHI フラットα

- ARUHI フラットつなぎ

- ARUHIスーパー40(旧・ARUHI 変動S)

- ARUHI変動つなぎ

- ARUHIフラット50

-

ARUHI フリーダム -

ARUHI フリーダムつなぎ - auじぶん銀行の住宅ローン

- ソニー銀行の住宅ローン

- 住信SBIネット銀行の住宅ローン

- ARUHI 住宅ローン(MG保証)ユアセレクト

- 【フラット35】S

- 【フラット35】リノベ

- 【フラット35】維持保全型

- 【フラット35】地域連携型

- 【フラット35】地方移住支援型

- 【フラット35】子育てプラス

- 諸費用・リフォームローン/フリーダムプラス

- ARUHI 団体信用生命保険

- 機構団体信用生命保険

- ARUHI 全疾病保障(入院一時金付)

- 生活習慣病団信<入院プラスα>

- ARUHI 住宅ローン専用火災保険

- ARUHI ファストパス

近年も自己資金が豊富な人向けのスーパーフラット5(5S)の提供を開始したり、継続的に商品開発を続けていますし、auじぶん銀行・ソニー銀行などネット銀行の住宅ローンも取り扱っていて、同時に相談することができるのも大きな魅力です。自分がどの商品を利用することができるのかも含めて一度ARUHIに問い合わせ・相談してみるのが良いでしょう。

※紹介している内容の正確性には万全を期していますが、商品について詳しくは以下のアルヒの公式サイトから必ずご確認お願いします。

キャンペーンコードについて

アルヒの住宅ローンの申込画面にキャンペーンコードを入力する欄があり、お得なキャンペーンコードがあるのでは?と気になると思います。

当サイトの調べでは現時点で公開されているキャンペーンコードが必要なキャンペーンの実施はありません。一部の人に限定したキャンペーンを小規模で実施している可能性はありますが、キャンペーンコードをもらった記憶が無い人はそれほど気にせずに申込手続きを進めてしまうしかありません。

ちなみに、アルヒではアルヒの住宅ローン紹介キャンペーンを恒常的に実施しています。すでにアルヒで住宅ローンを利用している人がアルヒの住宅ローンを紹介すると「紹介した人」と「紹介された人」がAmazonギフト券1万円分をもらえるといった内容です。もし、あなたのまわりにアルヒで住宅ローンを利用している人がいれば紹介者IDを教えてもらって申込画面に入力すると良いでしょう。住宅ローンという大きな金額を考えるとたかが1万円と考えてしまいそうですが、されど1万円。もらえるものはもらうようにしましょう。

ARUHIのキャンペーンコードについてはこちらの記事で詳しく紹介しています。

※当サイトの調べでは紹介キャンペーンは行われていないようです。(2024年11月時点)

まとめ

アルヒが提供する住宅ローン「フラット35」は、住宅金融支援機構が提供している為、金融機関が独自の商品性を付加するのが難しい住宅ローンです。その結果、どの金融機関でフラット35を申し込んでも同じような商品性のものが多いですが、アルヒは長い期間かけて商品や手続きを改良し、手続きを簡素化させて、審査スピードを速めるとともに安心して申込できる店舗網を備えてきました。この企業努力は他の金融機関がすぐに真似できるものではないので、ARUHIは今後もフラット35業界のトップリーダーとして走り続け、利用者を増やしていくことが予想できます。

この特集ページでは、アルヒの住宅ローンの評判や口コミをもとに少し特徴を説明させていただきました。

住宅ローンは人によって適切な選択が変わります。自分にあった住宅ローンを選ぶには、それぞれの住宅ローンの評判や特徴・メリット・デメリットを理解することがなによりも重要です。この特集で紹介した内容が少しでも皆さんの参考になれば幸いです。

※紹介している内容の正確性には万全を期していますが、商品について詳しくは以下のアルヒの公式サイトから必ずご確認お願いします。