目次

はじめに

この記事ではPayPay銀行の住宅ローンについて、審査基準は厳しいのか、ゆるいポイントはどこかを、金利の数字だけでは見えにくい「誰が申し込めて、誰が申し込めないのか」という属性(働き方)の視点から掘り下げて解説します。金利が低くても申込条件に合わなければ土俵にすら上がれません。まずは自分が対象になるかを冷静に確認しておきましょう。

銀行にとって住宅ローンはビジネスです。具体的に言えば、住宅ローンを貸し、利息収益をあげることが目的です。さらに、住宅ローンをきっかけに、給与振り込みや外貨預金・投資信託など各種の銀行サービスを使ってもらうことも期待しています。

銀行が低い金利で住宅ローンを貸しながら利益を出すには、貸し倒れリスクを抑えて安定して返済してもらう必要があります。大雑把な計算ですが、仮に住宅ローンの利用者100人のうち1人が貸し倒れになって回収不能になると、数百万円〜数千万円の損失が発生します。

そのため、銀行は住宅ローンを貸す前にしっかり審査します。また、金利が低いほど1件あたりの利ざやが薄いため、その分だけ審査を慎重にする必要も生じます。「低金利=誰にでも貸す」ではないという点は、総支払額だけでなく審査を考えるうえでも重要です。

(なお、PayPay銀行の住宅ローンのメリットやデメリットなどサービス内容や商品性についてはこちらの記事で解説していますので、合わせて確認してください。)

PayPay銀行の住宅ローンの審査基準

概要

PayPay銀行は2021年4月に、ジャパンネット銀行から名称を変更する形で誕生しました。ジャパンネット銀行は2000年に、三井住友銀行(当時のさくら銀行)などの大手企業が出資して誕生したインターネット銀行です。

現在は、QRコード決済のPayPayなどを手がけるグループの傘下にあり、名称としては新しいものの、ネット銀行としては20年以上の営業実績があります。旧ジャパンネット銀行時代から三井住友銀行の影響を受けながら営業してきた経緯があり、住宅ローンやカードローンなどのローン業務・審査についても、その流れをくむと考えられます。

結論として、一般向け(会社員向け)の住宅ローンには厳しい利用条件があります。2026年7月時点で、通常の住宅ローンには次のような申込条件が定められており、会社経営者や個人事業主・自営業の人、同族企業(ご自身やご家族が経営する会社)に勤めている人は、この通常商品では原則申し込めません。

- 正社員・契約社員などの給与所得者が対象(同族企業に勤めている人は原則不可)

- 個人事業主・自営業、同族企業の会社経営者は通常商品では利用不可

- 借地、保留地、店舗・事務所併用、セカンドハウスは対象外

ただし、ここは以前より状況が変わっています。PayPay銀行は2024年に「個人事業主・法人経営者向け住宅ローン」を別商品として提供開始しました。これにより、通常商品では対象外だった個人事業主・法人経営者も、この専用商品であればPayPay銀行に申し込めるようになっています(申込条件・審査内容は通常商品と異なります。最新の取り扱いはPayPay銀行の公式サイトでご確認ください)。

つまり、「PayPay銀行の通常の住宅ローンは会社員・公務員をターゲットにしている」一方で、個人事業主・法人経営者には別ルートが用意されている、という二層構造になったわけです。会社員・公務員でその条件に合致する人には有力な選択肢ですが、そうでない方は、通常商品ではなく専用商品を検討するか、auじぶん銀行・ソニー銀行など職業条件が比較的柔軟な住宅ローン、あるいは職業を問わず利用しやすいフラット35も候補に加えておくと安心です。

将来性

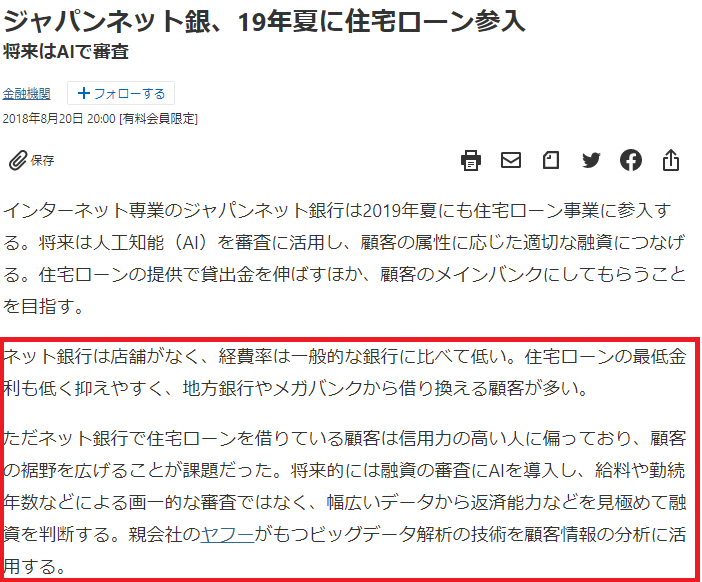

以下は2018年8月に日本経済新聞が報道したもので、PayPay銀行がジャパンネット銀行だった時に報じられた住宅ローン参入に関するニュースです。当時は「ネット銀行は信用力が高い人に絞って低金利の住宅ローンを貸しているのが課題で、グループの力やAI技術を使って返済能力を見極め、顧客のすそ野を広げる」という戦略を掲げていました。

この報道から数年が経ち、通常商品の審査基準は依然として「信用力の高い給与所得者に貸す」性格が強いままです。一方で、上で触れた個人事業主・法人経営者向けの専用商品を新設するなど、対象を広げる動きも出てきました。参入当初に掲げた「AI審査ですそ野を広げる」という理想にはまだ距離があるものの、商品ラインアップの拡充という形で少しずつ間口を広げていると言えます。

それでは、PayPay銀行の(通常の)住宅ローンの審査基準について、細かく確認していきましょう。

PayPay銀行の住宅ローンの審査基準の概要

以下は、PayPay銀行の住宅ローンの商品説明書です。

利用条件の概要はこの商品説明書に記載されています。引き続き、この商品説明書を使って主な審査基準について解説していきます(数値・条件は改定されることがあるため、申込前に必ず公式サイトの最新の商品要項をご確認ください)。

年収基準

PayPay銀行の住宅ローンを利用するには『前年度年収が200万円以上』を満たす必要があります。

年収200万円以上という条件自体は、業界内でとりわけ厳しいわけではありません。ただし、通常商品では自営業や個人事業主、家族経営の会社で働く人は利用できないため、年収のハードルが低くても「誰でも通りやすい住宅ローン」とは言いにくい点に注意が必要です。年収基準よりも、まず「働き方(属性)の条件」で対象かどうかが決まる、という順序を押さえておきましょう。

実際、PayPay銀行の審査に通らなかった人が、申込条件として年収の目安を設けているSBI新生銀行など別の住宅ローンには通った、というケースは珍しくありません。1行だけに絞らず、条件の異なる複数の住宅ローンを候補にしておくのが安全です。

また、フラット35やイオン銀行の住宅ローンは職業条件が比較的柔軟なため、PayPay銀行の通常商品の審査に落ちたときの候補として加えておきたい選択肢です。(念のため、その他にもいくつかの住宅ローンに申し込んでおくとよいでしょう)

職業・働き方・雇用形態

これまで説明してきたとおり、通常商品の商品説明書には『個人事業者、ご自身またはご家族が経営する会社にお勤めの方は、原則ご利用いただけません。』との記載があります。個人事業者や自営業者はもちろん、家族経営の会社の役員や従業員の申し込み・利用も、通常商品ではNGということです(前述のとおり、こうした方は2024年新設の個人事業主・法人経営者向け住宅ローンを検討できます)。

また、派遣社員は通常商品では利用できず、契約社員は1年以上の連続勤務を条件としています。契約社員は利用できる可能性が残されていますが、実態としては慎重に審査されると考えておいた方がよいでしょう。

会社員・公務員でも、転職直後の方は追加書類を求められることがあります。属性に不安がある方は、公的な住宅ローンである「フラット35」への申し込みも並行して行っておくと安心です。

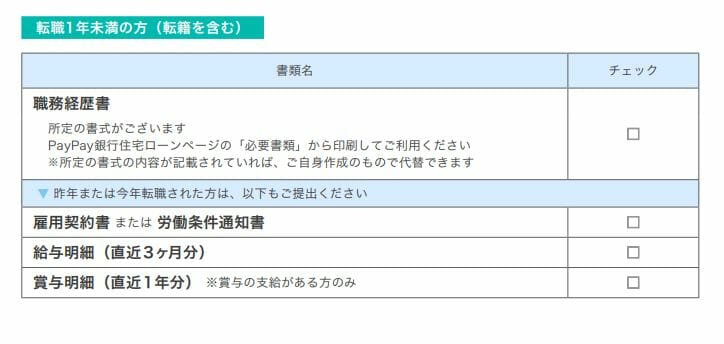

参考情報として、本審査で提出を求められる書類の例を紹介しておきます。大手企業・公務員であっても、転職1年未満の場合は以下のような書類を追加で提出する必要があります。

転職直後や契約社員など、属性に不安のある方は、SBI新生銀行の住宅ローンを検討するのも一つの手です。こうしたケースでも申込対象としており、諸費用(保証料0円・事務手数料は借入金額×2.20%〈税込〉)の分かりやすさや、店舗相談とオンライン手続きの両方に対応している点も、初めての方には心強いポイントです。

転職してから1年未満は追加書類が必要

※一般的にも転職した直後は住宅ローンの審査で不利になりやすく、1年以上の勤務が望ましいと言われています。

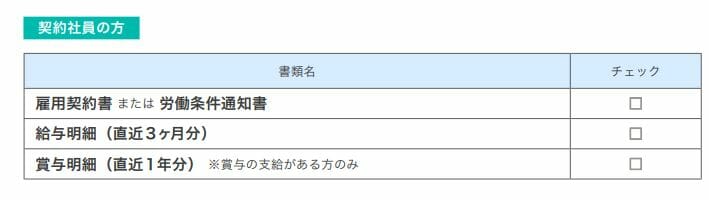

契約社員も追加書類が必要

PayPay銀行の住宅ローンは契約社員でも利用できる可能性がありますが、追加書類が必要になるので注意してください。

- 給与明細(直近1ヶ月分)

- 雇用契約書

- 賞与明細

海外勤務から戻って1年未満も追加書類が必要

なお、海外勤務から帰ってきたばかりの人も追加書類が必要です。該当する人は、時間に余裕をもって会社に依頼しておくようにしましょう。

- 年収証明書(国内勤務想定のもの)

- 給与明細(直近1ヶ月分)

- 賞与明細(直近1年分)

年齢

次に年齢関連の審査基準を確認していきます。

『申込時の年齢が20歳以上65歳未満で、完済時に80歳未満の方』とされており、この基準は一般的な条件なので特にコメントはありません。

ワイド団信とは

PayPay銀行の住宅ローンにはワイド団信を付帯することができます。ワイド団信とは、一般団信よりも加入条件を緩和した団信で、健康上の理由(持病・既往症)等をかかえている方でも加入しやすいように設計されています。加入条件が緩和されているとはいえ、すべての人が加入できるわけではなく、病気の症状や治療履歴などから一定の加入審査が行われます。PayPay銀行のワイド団信の引受保険会社はカーディフ生命保険です。

なお、PayPay銀行の住宅ローンでワイド団信を付帯するには年0.300%の金利上乗せが必要です。これに対し、クレディ・アグリコル生命のワイド団信を採用しているソニー銀行はワイド団信の上乗せ金利が年0.200%と低く、ワイド団信を利用するなら金利面でソニー銀行の住宅ローンの方が有利になる可能性が高いです。ワイド団信の利用を検討している方はソニー銀行を候補に加えておくとよいでしょう(いずれも借入時年齢65歳未満の方が対象。最新の上乗せ幅は各行公式でご確認ください)。

資金使途

PayPay銀行の住宅ローンを使う目的としては、以下のものに限定されています。

- 戸建またはマンションの購入(中古物件を含む)

- 戸建の新築

- 現在借り入れ中の住宅ローンからの借り換え

- 借入に伴う諸費用

- リフォームローンの借換え(一括での融資)

上記の条件に加えて、契約者本人が住む住宅のための使用に限定されています。

また、つなぎ融資には対応していません。注文住宅などでつなぎ融資を利用したい場合は、ソニー銀行(アプラスのつなぎ融資を紹介)・auじぶん銀行(アプラスのつなぎ融資を紹介)、SBIアルヒなど、つなぎ融資を取り扱っている(提携先を紹介している)住宅ローンを探すようにしましょう。(つなぎ融資に対応する住宅ローンの解説記事はこちら)

融資対象外の物件について

以下の場合は、PayPay銀行の住宅ローンを利用することができないので注意しましょう。他の金融機関に比べて特別厳しいというわけではありませんが、特に注意しておきたいのは赤字の箇所です。

- 親族間売買

- 建築基準法およびその他の法令の定めに合致していない物件

- 事業用物件(店舗併用住宅を含む)

- 賃貸用物件(賃貸併用住宅を含む)

- 借地物件(普通借地・定期借地)

- 不動産業者の仲介のない個人間売買

- 保留地物件

- 連棟式住宅

- コーポラティブハウス

- セカンドハウス・別荘

- 仮換地上の物件

PayPay銀行の住宅ローン審査の必要書類は?

| 必要書類 | 正社員・契約社員・派遣社員 |

| 住民票原本 | ○ |

| 健康保険証 | ○ |

| 運転免許証など | ○ |

| 源泉徴収票 | ○ |

| 住民税特別徴収税額の通知書(納税義務者用)原本 住民税課税証明書原本 | ○ |

| 確定申告書および付表 | 確定申告している方は必要 |

| 所得税納税証明書 | 確定申告している方は必要 |

| その他物件に関する書類 | ○ |

属性別・PayPay銀行の審査でよくある質問(FAQ)

金利以外の「通りやすさ」で迷いやすいポイントを、働き方(属性)別に整理しました。

Q. 個人事業主・自営業はPayPay銀行の住宅ローンをまったく使えない?

A. 会社員向けの通常の住宅ローンは、個人事業主・自営業・同族企業勤務の方は原則対象外です。ただしPayPay銀行は2024年に個人事業主・法人経営者向け住宅ローンを別途用意しており、こちらであれば申し込めます(審査内容・条件は通常商品と異なります)。「PayPayは自営業は一切ダメ」というのは、いまは正確ではありません。

Q. 契約社員・派遣社員でも申し込める?

A. 通常商品では、派遣社員は対象外、契約社員は「1年以上の連続勤務」が条件で、給与明細・雇用契約書・賞与明細などの追加書類が必要です。可能性はありますが、給与所得者のなかでは慎重に審査される層と考えておきましょう。

Q. 転職して間もないけれど申し込める?

A. 大手企業・公務員であっても、転職1年未満の場合は職務経歴書や給与明細などの追加書類を求められます。属性に不安があるなら、転職直後でも申込対象としているSBI新生銀行や、職業を問わないフラット35を並行して検討すると安心です。

Q. PayPay銀行の審査に落ちたら、次はどこに申し込めばいい?

A. 通常商品は属性条件が厳しいため、落ちても他行に通る可能性は十分あります。給与所得者ならauじぶん銀行・ソニー銀行・SBI新生銀行など、自営業・経営者ならフラット35(SBIアルヒなど)や上記の専用商品が候補です。1行に絞らず、条件の異なる複数の住宅ローンに申し込んでおくのがコツです。

PayPay銀行の審査基準 まとめ

PayPay銀行は2000年から営業しているネット銀行ですが、住宅ローンは2019年に取り扱いを開始した後発組で、通常商品の利用条件・審査基準は今も「信用力の高い給与所得者」に寄った設計です。参入前に掲げた「AIやビッグデータで審査を柔軟にし、すそ野を広げる」という理想には、まだ距離があると言わざるを得ません。

もっとも、2024年に個人事業主・法人経営者向けの専用商品を新設するなど、間口を広げる動きも出てきました。「会社員向けは厳しめ・自営業には別ルートを用意」という二層構造になったと理解しておくと、自分がどの商品に当てはまるかを見極めやすくなります。今後さらに商品ラインアップが拡充されていくことに期待したいところです。

PayPay銀行の審査に落ちた場合

なお、PayPay銀行の審査に落ちた場合、何も対策せずにすぐ申し込み直しても、また審査に落ちる可能性が高いと考えておく必要があります。

これまで解説してきたように、PayPay銀行の(通常の)住宅ローンは属性条件が厳しいため、ここで落ちても他の住宅ローンの審査に通る可能性は十分あります。住宅購入や借り換えをあきらめる必要はなく、他のネット銀行の低金利の住宅ローンを利用できる余地も残されています。

PayPay銀行の通常商品では申し込めない、個人事業主・会社経営者・パート・アルバイトなどの方にも門戸が広いのが、公的な住宅ローンであるフラット35です。フラット35は職業ではなく返済負担率などで審査するため、属性で弾かれにくいのが特徴で、SBIアルヒなどが代表的な取扱窓口です。

また、手続きを急ぎたい方は、SBIアルヒのフラット35で事前審査を申し込んだうえで店舗などで本審査を進めると、比較的スピーディーに結果を得やすいでしょう(取り扱い・手続きの詳細は各金融機関の公式サイトでご確認ください)。

最後に、PayPay銀行の審査に落ちた人にもすすめやすい住宅ローンとして、最新のオリコンランキングで上位の住宅ローンを紹介しておきますので、申し込み先候補の参考としてください。

| オリコン顧客満足度ランキング(2025年)TOP5 |

|---|

日本最大級の住宅ローンの顧客満足度調査を行っているオリコンが住宅ローンの顧客満足度®の最新の結果を2025年8月に発表しました。  2025年8月に発表されたオリコンの住宅ローンランキングの総合1位はイオン銀行です。 |

PayPay銀行の住宅ローン関連特集

- PayPay銀行の住宅ローン詳細

- PayPay銀行の住宅ローン 金利や諸費用、メリット・デメリットを解説。口コミ情報も紹介

- PayPay銀行の住宅ローン 審査基準を解説 ゆるい?厳しい?

- PayPay銀行の住宅ローンの最新金利

- PayPay銀行の住宅ローンキャンペーンとキャッシュバック

- 投稿タグ

- ジャパンネット銀行