目次

SBI新生銀行が<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムを開始

「SBIハイパー預金」を開設している方が、「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%引き下げられます。

この金利優遇プログラムを利用するには、本審査後、住宅ローンの契約手続き内容が確定するまでにSBIハイパー預金を開設していること、契約時に「パワースマート住宅ローン(変動金利・半年型)」で借り入れることなどの条件を満たす必要があります。

金利タイプを変更しない限り、当初借入金利適用期間終了後も年0.09%の引き下げ幅は継続されます。住宅ローンの金利はわずかな差でも総返済額に影響するため、SBI新生銀行で変動金利を検討している人は、SBIハイパー預金の開設もあわせて確認しておきたいところです。

借り換えメリットがある条件とは?

- 住宅ローン残高が1,000万円以上残っている

- 残りの返済期間が10年以上残っている

今の住宅ローンとの金利差が1% 以上ある- 当初固定金利タイプの金利固定期間が終了しそうな方(または終了した方)

一般的に、住宅ローンを借り換えたほうが良いと言われるのは上記の条件を満たした時です。最近は金利だけで住宅ローンを選ぶ時代ではなくなった結果、付帯サービスがかなり充実してきているので、必ずしも金利差が1%ある必要はなく、0.5%程度あれば十分メリットがあると言えます。

また、10年ぐらい前に当初引下げ型の選択固定金利型住宅ローンを選んだ人は、固定期間が終了するタイミングと同時か、それより前に借り換えたほうが良いということを忘れないようにしましょう。 当初期間の金利を大幅に引下げるタイプの住宅ローンは当初固定期間は非常に金利が低く設定されていても、当初期間が終了すると住宅ローン金利が大幅に高くなります。

当初期間が終わって金利があがってからの借り換えでも間に合いますが、できれば金利があがってしまう前に借り換えてしまうことをおすすめします。それでは、今月の借り換えにおすすめの住宅ローンを紹介していきます。

借り換え比較ランキング

第1位 SBI新生銀行

第1位 SBI新生銀行

SBI新生銀行が<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムを開始

「SBIハイパー預金」を開設している方が、「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%引き下げられます。

この金利優遇プログラムを利用するには、本審査後、住宅ローンの契約手続き内容が確定するまでにSBIハイパー預金を開設していること、契約時に「パワースマート住宅ローン(変動金利・半年型)」で借り入れることなどの条件を満たす必要があります。

金利タイプを変更しない限り、当初借入金利適用期間終了後も年0.09%の引き下げ幅は継続されます。住宅ローンの金利はわずかな差でも総返済額に影響するため、SBI新生銀行で変動金利を検討している人は、SBIハイパー預金の開設もあわせて確認しておきたいところです。

SBI新生銀行の住宅ローンは、変動金利・固定金利ともに業界トップクラスの低水準を誇り、借入時のメリットだけでなく、長期返済を見据えた商品設計が大きな特徴です。特に固定金利型では、当初期間終了後の金利引き下げ幅が比較的大きく設定されており、返済計画を安定させたい方にとって安心感のある仕組みとなっています。

さらに注目すべきは、付帯する団体信用生命保険(団信)の充実度です。一般的な団信は死亡時や高度障害時のみを対象としていますが、SBI新生銀行では独自の「安心保障付き団信」を提供。不慮の事故や病気により要介護3以上と認定された場合でも、住宅ローン残高が全額免除されるという手厚い保障が特徴です。特に40代後半以降で借入を検討する方にとって、将来の介護リスクに備えられる点は大きな安心材料になるでしょう。

また、ネット専業銀行ならではの利便性も魅力です。スマホやパソコンから申し込みが完結できるだけでなく、サポート体制も充実しており、多忙なビジネスパーソンや共働き家庭から高い評価を得ています。

予測不能なライフイベントにしっかり備えながら、低金利の恩恵を最大限活かせるSBI新生銀行の住宅ローンは、安定性と将来性を両立させたい方におすすめできる有力な選択肢です。

| SBI新生銀行 住宅ローンの詳細 | |

|---|---|

| 金利 | 変動金利:年1.080% 10年固定金利:年2.950% |

| 保証料 | 0円 |

| 事務手数料 | 借入れ金額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 全疾病保障 |

| 備考 | |

| ■関連記事■ ・SBI新生銀行の住宅ローンの落とし穴とは?【メリット・デメリット】 ・SBI新生銀行の住宅ローン審査は厳しい?甘い? | |

第2位 PayPay銀行

第2位 PayPay銀行

PayPay銀行の住宅ローンは、変動金利を中心に業界最低水準となっており、定期的にキャンペーンによる金利引き下げも実施されるなど、住宅ローン業界の“台風の目”になりつつあります。

団信は一般団信が料で付帯しています。有料のスゴ団信では、がん50%保障に加えて、失業や災害といったリスクにも対応した疾病保障を取り扱いしており、長期にわたる返済期間中に、予測できない事態が起きた場合でも安心できる、充実した保障が魅力です。

| PayPay銀行 住宅ローンの詳細 | |

|---|---|

| 金利 | 10年固定金利:年2.770%(当初期間引下型) |

| 保証料 | 0円 |

| 事務手数料 | 借入れ金額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 一般団信 |

| 備考 | |

| ■関連記事■ ・PayPay銀行の住宅ローン 金利や諸費用、メリット・デメリットを解説。口コミ情報も紹介 ・PayPay銀行の住宅ローン 審査基準を解説 ゆるい?厳しい? | |

第3位 ソニー銀行

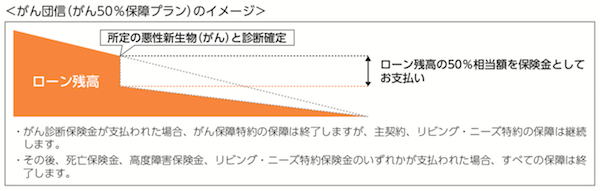

ソニー銀行の住宅ローンは低金利に加えてソニー銀行の住宅ローンには団信に加えて「がん団信50」が無料で付帯します。この「がん団信50」とは、がんと診断されると住宅ローン残高の半分が支払われる保障です。

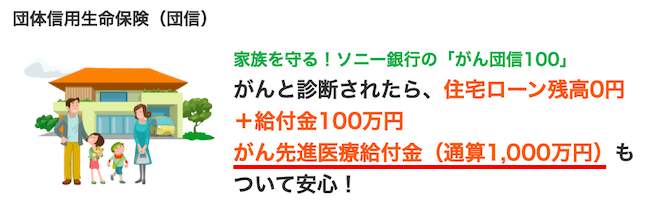

いくら無料で利用できるとはいえがんと診断された時に住宅ローンの残高が半分残るのが不安という方には「がん団信100」がおすすめです。 ソニー銀行ではこの「がん団信100」がわずか0.1%の金利上乗せで利用できることもおすすめポイントの1つです。 なお、ソニー銀行の「がん団信100」には、がんと診断されると住宅ローン残高全額が保障されることに加えて、給付金として100万円とがん先進医療給付金(通算1,000万円)も付帯しています。

いくら無料で利用できるとはいえがんと診断された時に住宅ローンの残高が半分残るのが不安という方には「がん団信100」がおすすめです。 ソニー銀行ではこの「がん団信100」がわずか0.1%の金利上乗せで利用できることもおすすめポイントの1つです。 なお、ソニー銀行の「がん団信100」には、がんと診断されると住宅ローン残高全額が保障されることに加えて、給付金として100万円とがん先進医療給付金(通算1,000万円)も付帯しています。  団信は住宅ローンの残高を保険金で払うものなので、利用者の手元に直接お金が支払われることはほとんどありません。病気になった直後は何かとお金がかかるものですが、現金が支給されるというのはメリットです。

団信は住宅ローンの残高を保険金で払うものなので、利用者の手元に直接お金が支払われることはほとんどありません。病気になった直後は何かとお金がかかるものですが、現金が支給されるというのはメリットです。 これらの疾病保障がソニー銀行の住宅ローンの特徴で、疾病保障を充実させたい方や、特にがんに対する保障を手厚くしたいと考えている人に候補として検討して欲しい住宅ローンです。

また、ネット銀行なので、申し込みから契約までの手続きはすべてインターネット上で行えます。

日本で初めて住宅ローンを提供したソニー銀行。20年ぐらい経ちますが未だに低い金利と手厚い保障、さらにソニーグループの信頼性もあり多くの人に利用されています。

| ソニー銀行 住宅ローンの詳細 | |

|---|---|

| 金利 | <変動セレクト住宅ローン> 変動金利:年1.347% <固定セレクト住宅ローン> 10年固定金利:年3.355% |

| 保証料 | 0円 |

| 事務手数料 | ・変動セレクト、固定セレクト住宅ローン : 借入れ金額の2.20%(税込) ※ 住宅ローン : 44,000円(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 団信に加えて「がん団信50」が無料で付帯 |

| ※ 2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が年0.05%上乗せになります | |

| ■関連記事■ ・ソニー銀行の住宅ローン 詳細情報 ・ソニー銀行の住宅ローンのメリット・デメリットは?(金利・金利推移・手数料・団信・審査基準) ・ソニー銀行 VS auじぶん銀行の住宅ローンを徹底比較。無料のがん保障の違いは? | |

第4位 SBIアルヒ「フラット35」

団信に加入しない場合の金利はこの金利から年0.2%引下げた金利になります。 「フラット35」は販売している銀行によって金利や事務手数料に幅がありますが、SBIアルヒは「フラット」を提供している金融機関の中でも最低水準の金利となっています。 。

SBIアルヒで注目したいのは、住宅購入価格のを2割を手持金として現金で用意できればフラット35よりもさらに低い金利で35年物長い超長期の固定金利を利用できることです。 利用条件はありますが、35年固定金利でこの超低金利を利用できるのはSBIアルヒだけのメリットです。 そしてSBIアルヒの最大の特徴が店舗での専門家による対面相談です。 SBIアルヒでは全国に150を超える店舗を展開して対面相談の体制を整えています。特に借り換えの場合には本当に返済額が減るのかどうか不安や悩みを相談できる窓口があることは助かります。 その上ネット銀行と差のない最低水準の金利と事務手数料を実現しているのがSBIアルヒの凄さです。

さらに住宅を購入すれば必要になる、引っ越し・家電・家具・インテリアはもちろん、ネットスーパー・レジャーや旅行など新生活をはじめて日々のコストを削減し、日常生活を豊かにするさまざまな優待を数多くの提携先企業とともに提供する「ARUHI暮らしのサービス」などSBIアルヒで住宅ローンを借りた方だけが利用できる限定の優遇サービスなど細かい点も見逃せません。 金利と事務手数料が最低水準で、さらに対面相談で住宅ローンの不安な悩みを相談しながら「フラット35」を借り入れることができるSBIアルヒに注目です。

では、SBIアルヒのフラット35の詳細を見ていきましょう。

| SBIアルヒ「フラット35」の詳細 | |

|---|---|

| 金利 | <団信に加入した場合> 借入期間20年以内:年2.820% 借入期間35年以内:年3.140% ※ 団信に加入しない場合には年0.2%引き下げ |

| 保証料 | 0円 |

| 事務手数料 | 借入額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 機構団信 ※ 機構団信に加入しない場合には金利から年0.2%引き下げとなります。 |

| ■関連記事■ ・借り換えで大人気のフラット35 楽天銀行とSBIアルヒの「金利・事務手数料」を比較 ・アルヒ(ARUHI)の住宅ローン(フラット35)の評判・口コミについて ・フラット35の審査は甘い?通りやすい? ・フラット35からフラット35への借り換えは今がチャンス! | |

第5位 イオン銀行

上位の銀行の金利にも劣らない水準ですが、団信のみで無料の疾病保障がないなど保障面で劣ることから6位となっています。 ただ、その点が気にならずイオン系列のショッピングモールをよく利用する人におすすめの住宅ローンです。 その理由は、「イオンセレクトクラブ」の特典と店舗での対面相談です。

イオン銀行の住宅ローンを利用すると、住宅ローン完済までイオングループでのお買い物が毎日5%OFF(年間の買い物額が90万円まで、最大で225,000円の割引が適用)されるなど、普段からイオングループでお買い物をしている方には、非常に魅力的な特典が多数用意されています。 ネット銀行でも数少ない「専門家に窓口で相談」ができる体制を整えているのも注目のポイントです。 全国のイオンモールには、常駐の住宅ローン専門スタッフが無料の住宅ローン相談が行える窓口があり、借り換え時の不安や不測の事態などちょっとしたことでも相談することができるのは心強いですね。 しかし、普段イオングループで買い物をしない方にすれば、この「イオンセレクトクラブ」の特典はあまり意味のないものとなります。そういった方にはイオン銀行よりも金利が低い、SBI新生銀行などがおすすめです。

では、イオン銀行の住宅ローンの詳細を見ていきましょう。

| イオン銀行の住宅ローンの詳細 | |

|---|---|

| 金利 | 変動金利:年1.130%(金利プラン・借り換え)※ 10年固定金利:年3.430%(当初固定金利プラン・借り換え)※ |

| 保証料 | 0円 |

| 事務手数料 | 借入れ金額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 団信のみ |

| ■関連記事■ ・イオン銀行の最新の金利を確認 ・イオン銀行の住宅ローンの詳細情報 ・イオン銀行の住宅ローンのメリット・デメリット ・イオン銀行の住宅ローン審査に落ちた?審査は甘い?厳しい? | |

※2026年7月の金利

借り換えのラストチャンス?

世界的なインフレと各国の金融引き締め政策の影響を受けて、日本の住宅ローン金利もじわじわと上昇傾向にあります。そのため、「今のうちに固定しておこう」という考えから、金利上昇リスクを見据えて長期固定金利型への借り換えを検討する動きが広がっています。

特に、超低金利期に「フラット35」や10年固定型で借り入れた人の中には、固定期間終了後に金利が上昇し、結果的に返済額が増えてしまうケースも出ています。こうした場合でも、現時点で比較的低い水準にある固定金利型や優遇条件のある借り換えローンを選ぶことで、将来的な返済負担を軽減できる可能性があります。

このページで紹介しているランキング上位の金融機関は、借り換えを目的とした住宅ローン選びでも有力な選択肢となるでしょう。金利条件だけでなく、疾病保障や団信内容、手数料などの総合的なコストを比較することが、後悔しない借り換えの鍵です。

住宅ローンは家計に長期的な影響を与える契約です。少しでも金利負担を抑え、安心してマイホーム生活を続けたい方は、早めの情報収集と行動が何よりも重要です。

※本記事の内容は最新の市場動向を踏まえて作成していますが、最終的な金利・条件については必ず各金融機関の公式情報をご確認ください。