「フラット35」は、住宅ローンの返済を開始したときから終了するまで全期間固定金利のため、そのまま放置している方も多いのではないでしょうか。その為住宅ローン金利の動向に気を配る方が少ないのが現状ですが、しかし、この空前の低金利時代にそれでは損をしているかもしれません。

全期間固定金利のフラット35で借り入れた方ですから、もし借り換えるなら変動金利ではなく固定金利で借り換えたいという方が大勢いらっしゃると思いますが、「フラット35」から「フラット35」への借り換えが可能なのはご存知でしょうか。

目次

「フラット35」から「フラット35」への借り換えるメリット

- 固定金利での借り換えなので金利上昇リスクがゼロ!

フラット35は全期間固定金利なので、今後、金利が上昇してしまった場合に返済額が膨らんでしまうリスクがありません。 - 20年以内に返済期間を短縮できれば、0.1~0.2%程低い金利で借り入れ可能!

フラット35は、返済期間が20年以内と21年以上では、金利に0.1~0.2%程の差があります。最初の借入時に35年で借り入れていても、借り換えで20年以内で返済可能ならば、さらに低い金利での借り換えが可能になります。 - 機構団信のリニューアルで補償内容が拡充した上保険料は値下げに

借り換えを行う方の年齢は必然的に新規で借り入れる方よりも高くなります。「フラット35」では団信の加入は任意ですが、万が一のときも考えて加入しておきたいですね。2017年10月に「フラット35」の団信は、保障は手厚く、保証料はお得にリニューアルされています。

金利が返済終了まで決定する「フラット35」では、変動金利のように金利上昇リスクが気になることも無く、借り換えで減った返済総額が変わらないことがメリットです。

このわかりやすさは「フラット35」ならではの特徴になります。

デメリットといえるのは、「借り換え手続きの手間」だけではないでしょうか。

その手間もネット銀行の「フラット35」であれば、何度も銀行に出向くこともありませんし申込みから借入れまでほぼネットだけで完結できるため手間も最小ですますことが出来ます。

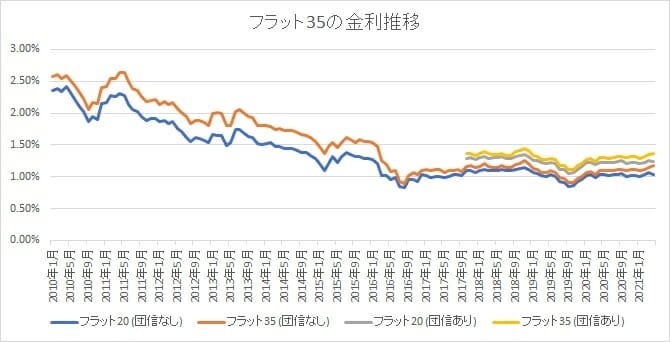

「フラット35」の金利は大きく低下

金融緩和で金利が大きく下がったのが長期の固定金利です。「フラット35」の金利の推移を見てみましょう。

2010年には2.5%程度あった金利は右肩下がりで低下し続け今は半分以下程度まで低下しています。2016年の金融緩和さらに大きく低下して半分以下の金利になっているのがわかります。

2019年に低下した金利よりは若干上昇しているものの歴史上最低水準で推移していて、借り換えには大きなチャンスであることは言うまでもありませんね。

借り換えでいくら減る?

仮に2010年に3.000万円を元利均等返済で借り入れた方が、2020年12月の金利で借り換えるとどうなるのかを試算してみましょう。

| 金利 | 月々の返済額 | |

|---|---|---|

| 2010年1月に借り入れた場合 | 2.800% | 112,133円 |

| 2020年12月時点でのローン元金の残高は25,100,890円 これを金利の低い「フラット20」で借り換えた場合 | ||

| 2020年12月に借り換えると… | 1.220% (借入額の占める割合が90%以内) | 74,537円 |

「フラット35」が大幅に金利が低下している影響もありなんと月額で4万円近くも月額の返済額が減る結果となりました。

金利が半分近く低下すると借り換えの効果は絶大ですね。

金利上昇リスクがない「フラット35」は、そのリスクの無さ故に現在の住宅ローン金利を見ることなくそのまま返済している方が驚くほど多くいらっしゃいます。

このページをご覧になっている方は「フラット35」から「フラット35」へ借り換えを検討している方や気になっている方だと思われますが、借入時の金利を確認して銀行の公式サイトのシミュレーションで試算してみることを強くおすすめします。

そして多くの金融機関が提供している「フラット35」の中から、どこの「フラット35」を選ぶのかも重要です。なぜならどの金融機関でも「フラット35」の商品性は変わらないにもかかわらず金利や手数料は同じではないからです。

借り換える際に重要な比較ポイントである「金利」と「手数料」のどちらも最低水準で「フラット35」を借り入れることが出来る人気の高い金融機関を紹介しておきましょう。

SBIアルヒ「フラット35」の注目ポイント

「フラット35」はトップクラスの低金利

「フラット35」はトップクラスの低金利

「フラット35」を提供している金融機関の中で最も低い金利

保証料・一部繰上返済手数料無料

事務手数料もWEBから申込み・契約で1.10%(税込)で最低水準の安さ

対面で専門家に相談が可能

全国に150を超える店舗を構え対面相談を実現

「フラット35」は住宅金融支援機構が金融機関と提携して提供している住宅ローンで、提供している金融期間は300を超えます。

そのなかでもSBIアルヒが、11年連続で取り扱いシェアNo.1を獲得している人気の秘密はなんでしょうか。

借り換えでWEBから申し込みを行うと通常、借入額の2.20%(税込)も必要な事務手数料が借入額の1.10%(税込)と半分で済ますことができます。

さらに専門家に対面で相談が可能なこともSBIアルヒの特徴の1つです。

全国に150店舗を展開し相談しやすい体制を整えていることもユーザーの満足度が高い要因でしょう。

SBIアルヒの「フラット35」、「スーパーフラット」が気になった方は気軽に公式サイトで借入れシミュレーションを行ってみましょう。