10年固定金利比較ランキング

当ページでは、当初10年固定金利型の住宅ローンに絞り、最新の金利動向を踏まえながら、注目したい金融機関をランキング形式で紹介しています。

当初10年固定型は、借り入れから10年間の金利が変わらない住宅ローンです。借入直後は住宅ローン残高が大きく、利息負担の影響も受けやすい時期です。その大事な10年間の返済額を固定できるため、金利上昇が意識される現在の環境では、改めて選択肢としての存在感が高まっています。

特に、これから教育費が増えていく子育て世帯や、共働きで毎月の支出を安定させたい家庭にとって、10年固定は使いやすい金利タイプです。変動金利ほど金利上昇の影響をすぐに受けにくく、全期間固定ほど当初の金利が高くなりすぎないため、安心感と返済負担のバランスを取りやすいのが特徴です。

2026年現在、住宅ローン金利はかつての歴史的な低水準から明らかに切り上がっています。フラット35を含む長期固定金利は高めの水準で推移しており、10年固定金利についても、以前のように「とにかく低い金利で固定できる」という感覚では選びにくくなっています。

ただし、金融機関同士の競争は今も続いています。10年固定金利は、銀行によって表面金利の差があるものの、その差だけで住宅ローンの優劣を判断するのは危険です。実際に比較すべきなのは、金利に加えて、事務手数料、保証料、団体信用生命保険の保障内容、固定期間終了後の金利優遇、繰上返済のしやすさまで含めた総合的な条件です。

最近は、がん保障や全疾病保障などの疾病保障を充実させながら、競争力のある金利を提示するネット銀行も増えています。たとえば、がん50%保障が金利上乗せなしで付帯する銀行や、全疾病保障を標準で用意している銀行もあり、単純に金利だけを見ると見落としてしまうメリットがあります。

また、住宅ローンの申し込みから契約までオンラインで完結できるかどうかも、今では重要な比較ポイントです。来店不要で手続きできる銀行であれば、仕事や子育てで忙しい家庭でも進めやすく、電子契約に対応していれば印紙税を抑えられる場合もあります。借入後の一部繰上返済が無料でできるか、スマートフォンやWebで手続きしやすいかも、長く付き合う住宅ローンでは見逃せません。

10年固定型で特に注意したいのは、固定期間が終わった後の条件です。当初10年間の金利が低くても、11年目以降の優遇幅が小さければ、将来の返済額が大きく増える可能性があります。固定期間終了後に変動金利へ移るのか、再び固定金利を選ぶのか、そのときにどの程度の金利優遇が受けられるのかまで確認しておくことが大切です。

当ランキングでは、当初10年固定金利の低さだけでなく、団信の保障内容、諸費用のわかりやすさ、オンライン手続きの利便性、借入後の使いやすさ、固定期間終了後の条件まで含めて総合的に評価しています。

10年固定金利型は、変動金利と全期間固定金利の中間にあるバランス型の住宅ローンです。金利上昇リスクには備えたいものの、全期間固定ほど金利負担を重くしたくない人に向いています。特に、今後10年程度の家計を安定させたい人や、教育費が増える時期を安心して乗り切りたい人には検討する価値があります。

これから住宅ローンを選ぶうえで大切なのは、目先の金利だけに引っ張られないことです。金利、保障、手数料、固定期間終了後の条件を一体で比較することで、本当に自分に合う住宅ローンが見えてきます。

当ページを通じて、数字だけではわかりにくい10年固定金利型の実質的なメリットを確認し、ご自身の家計やライフプランに合った住宅ローン選びの判断材料にしてください。

第1位 SBI新生銀行

第1位 SBI新生銀行

1位は、SBI新生銀行の「当初10年固定金利型」の住宅ローンです。

SBI新生銀行の住宅ローンが高く評価されている最大の理由は、やはりその金利の低さです。特に変動金利や10年固定など、いずれの金利タイプでも業界最低水準クラスの金利を実現しており、金利重視で住宅ローンを選ぶ方にとっては最有力候補となります。

注目すべきは、当初10年間の固定金利期間が終了した後の「金利の引き上げ幅」が非常に小さいという点です。多くの金融機関では、優遇期間終了後に大幅な金利アップがあるのが一般的ですが、SBI新生銀行ではその上昇幅が抑えられており、結果としてトータルの返済額を大きく抑えることが可能です。このため、借り換えを検討している方からの支持も厚く、将来的な家計負担を軽減したい方には最適な住宅ローンと言えるでしょう。

さらに、団体信用生命保険(団信)についても特徴があります。精神疾患を除くすべての病気とケガを保障する全疾病保障が無料で付帯します。

このように、SBI新生銀行の住宅ローンは、低金利・将来的な金利上昇リスクへの備え・そして疾病への備えまで、バランスよく設計された非常に完成度の高い商品です。長期の住宅ローンを安心して返済していきたいと考える方に、ぜひ検討していただきたい選択肢です。

| SBI新生銀行 住宅ローンの詳細 | |

|---|---|

| 金利 | 10年固定金利:年2.930% ※自己資金10%以上 |

| 保証料 | 0円 |

| 事務手数料 | 融資額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 全疾病保障が無料で付帯 |

| 備考 | |

| ■関連記事■ ・SBI新生銀行の住宅ローンの落とし穴とは?【メリット・デメリット】 ・SBI新生銀行の住宅ローン審査は厳しい?甘い? ・SBI新生銀行の住宅ローン「ステップダウン金利タイプ」ってなに? | |

第2位 ソニー銀行(固定セレクト住宅ローン)

第2位 ソニー銀行(固定セレクト住宅ローン)

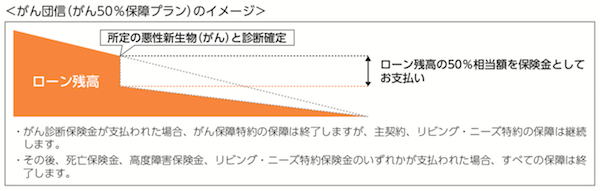

低金利に加えて保障面では、ソニー銀行の住宅ローンには団信に加えて「がん団信50」が無料で付帯します。

「がん団信50」とは、がんと診断されると住宅ローン残高の半分が支払われる保障です。

いくら無料の疾病保障とはいえ半分残るのは不安という方には「がん団信100」がおすすめです。

ソニー銀行ではこの「がん団信100」が他の銀行よりも低い年0.1%の上乗せで付帯できることもおすすめポイントの1つです。

このソニー銀行の「がん団信100」は、がんと診断されると住宅ローン残高全額が保障されることに加えて、給付金として100万円も保障されます。 団信は一般的に残高を保障するものの為、利用者の手元にお金がもらえるケースは少なく、当面の治療費まで賄えるなど現金が支給される点でも利用者にとってはメリットが大きい保障です。

また、ネット銀行なので、申し込みから契約までの手続きはすべてインターネット上で行えますが、それでは不安という方のために、専任のローンアドバイザーが相談から契約、手続きのフォローまでサポートしてくれるサービスも用意しているのも心強いですね。

ソニー銀行は、ネット銀行としてはいち早く住宅ローンサービスを提供し、低金利とソニーグループという信頼性で多くの方に利用されている住宅ローンになります。

| ソニー銀行 住宅ローンの詳細 | |

|---|---|

| 金利 | <固定セレクト住宅ローン> 10年固定金利:年3.355%※ |

| 保証料 | 0円 |

| 事務手数料 | ・変動セレクト、固定セレクト住宅ローン : 借入れ金額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 団信に加えて「がん団信50」が無料で付帯 |

| ※ 2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が年0.05%上乗せになります | |

| ■関連記事■ ・ソニー銀行の住宅ローン 詳細情報 ・ソニー銀行の住宅ローンのメリット・デメリットは?(金利・金利推移・手数料・団信・審査基準) ・ソニー銀行 VS auじぶん銀行の住宅ローンを徹底比較。無料のがん保障の違いは? | |

第3位 住信SBIネット銀行(WEB申込コース)

第3位 住信SBIネット銀行(WEB申込コース)

もちろん、住宅ローンの金利も魅力的で、 変動金利だけでなく、10年固定金利や20年固定金利も魅力的な水準で借り入れ候補に入れておくべき住宅ローンです。

審査結果によっては、金利に年0.1%〜年0.30%も上乗せされて提示される場合があるので注意は必要ですが、変動金利で借入れを考えている人は、有力な申込先候補として検討先に加えておく価値のある住宅ローンと言えそうです。

なお、「住宅ローン(WEB申込コース)」には一般団信に加えて「全疾病保障」が無料で付帯するので、けがや病気にも備えることができます。

無料で付帯する「全疾病保障」は、がん・脳卒中・急性心筋梗塞・高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎の8疾病に加えてケガや病気までカバーする保障で、所定の状態が特定の日数を経過すると、住宅ローン残高が0円になります。 「住宅ローン(WEB申込コース)」は、手厚い保障による安心感、業界トップの低金利、さらにネット銀行では貴重な対面相談が可能“いいとこ取り”の住宅ローンと言えるでしょう。

では、「住宅ローン(WEB申込コース)」の詳細を見ていきましょう。

住信SBIネット銀行「住宅ローン(WEB申込コース)」の詳細 | |

|---|---|

| 金利 | 「住宅ローン(WEB申込コース)」 10年固定金利:年2.879%(当初引下げプラン・新規借り入れ)※ |

| 保証料 | 0円 |

| 事務手数料 | 借入れ金額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 団信に加えて 「全疾病保障」が無料で付帯 |

※ 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては、表示金利に年0.1%~0.30%上乗せとなる場合があります。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。 | |

| ■関連記事■ ・住信SBIネット銀行の住宅ローンの落とし穴・評判は? ・住信SBIネット銀行の住宅ローンの審査基準とは? | |

第4位 イオン銀行

上位の銀行の金利にはやや劣る水準のうえ、団信のみで無料の疾病保障がないなど保障面でも劣ることからこの順位となっています。

ただ、その点が気にならずイオン系列のショッピングモールをよく利用する方や、店舗で専門家に対面相談したい方におすすめの住宅ローンです。

その理由は、「イオンセレクトクラブ」の特典と店舗での対面相談です。

イオン銀行の住宅ローンを利用すると、イオングループでのお買い物が毎日5%OFF(年間の買い物額が90万円まで、最大で225,000円の割引が適用)されるなど、普段からイオングループでお買い物をしている方には、非常に魅力的な特典が多数用意されています。

ネット銀行でも数少ない「専門家に窓口で相談」ができる体制を整えているのも注目のポイントです。

全国のイオンモールには、常駐の住宅ローン専門スタッフが無料の住宅ローン相談が行える窓口があり、借り換え時の不安や不測の事態などちょっとしたことでも相談することができるのは心強いですね。

しかし、普段イオングループで買い物をしない方にすれば、この「イオンセレクトクラブ」の特典はあまり意味のないものとなります。そういった方にはイオン銀行よりも金利が低く、無料の疾病保障が付帯するauじぶん銀行などがおすすめです。

では、イオン銀行の住宅ローンの詳細を見ていきましょう。

| イオン銀行の住宅ローンの詳細 | |

|---|---|

| 金利 | 10年固定金利:年3.430%(当初固定金利プラン) ※2026年7月の金利 |

| 保証料 | 0円 |

| 事務手数料 | 借入れ金額の2.20%(税込) |

| 一部繰上げ 返済手数料 | 0円 |

| 保障内容 | 団信のみ |

| ■関連記事■ ・イオン銀行の最新の金利を確認 ・イオン銀行の住宅ローンの詳細情報 ・イオン銀行の住宅ローンのメリット・デメリット ・イオン銀行の住宅ローン審査に落ちた?審査は甘い?厳しい? | |

10年固定金利の当初期間引下げタイプの注意点

10年固定金利タイプの住宅ローンは、契約から10年間、返済額が変わらないという安心感が最大の魅力です。金利上昇局面に入った現在、将来の返済額を見通しやすいという点から、改めて注目を集めています。ただし、ランキング上位に並ぶ10年固定金利の多くが「当初期間引下げタイプ」である点は、しっかり理解しておく必要があります。

当初期間引下げタイプは、借入直後から一定期間、金利が大きく優遇される仕組みです。住宅ローンは返済開始直後が最も残高が大きく、利息負担も重くなりがちですが、その期間を低金利で固定できるため、家計の安定性を高めやすいというメリットがあります。特に子育てや教育費がかかり始める世帯にとっては、毎月の返済額を抑えられる安心感は大きいでしょう。

一方で注意したいのが、固定期間終了後の金利変動です。10年固定の場合、11年目以降は当初の優遇が終了し、適用金利が一気に上がるケースも少なくありません。現在の市場環境では、固定期間終了後に1%前後、条件次第ではそれ以上の金利差が生じることも現実的です。変動金利へ切り替わる場合、金利水準や将来の上昇リスクによっては、返済額が大きく増える可能性もあります。

こうしたリスクを抑えるためには、当初の固定期間中に計画的に元本を減らしておくことが重要です。繰り上げ返済を視野に入れたり、家計に余裕がある時期に返済スピードを上げたりすることで、固定期間終了後の負担を軽減しやすくなります。また、10年目を迎える前から借り換えの選択肢を検討できるよう、金利動向や金融機関の条件を早めにチェックしておくことも安心につながります。

当初期間引下げタイプを選ぶ際は、契約時点で「10年後にどうするか」を具体的に想定しておくことが欠かせません。固定期間終了後も同じ金融機関で続けるのか、借り換えを前提とするのか、その方針によって最適な商品は変わってきます。

最近では、日本銀行の金融政策正常化の影響を受け、10年固定金利も数年前より上昇し、マイナス金利導入以前の水準に近づきつつあります。それでも全期間固定型と比べれば、10年間を比較的低い金利で固定できる点は大きな魅力です。さらに、団体信用生命保険に加えて、がんや生活習慣病などをカバーする疾病保障が無料で付帯する商品も増えており、金利の数字だけでは測れない実質的なメリットを得られる住宅ローンも選びやすくなっています。

このランキングが、あなたのライフプランに合った住宅ローン選びのヒントとなり、将来への不安を抑えながらマイホーム生活をスタートする後押しになれば幸いです。

※紹介している内容の正確性には万全を期していますが、商品について詳しい内容につきましては各銀行の公式サイトから必ずご確認をお願いします。

・PayPay銀行(旧ジャパンネット銀行)の住宅ローンの落とし穴とは?

・楽天銀行(フラット35・金利選択型)の住宅ローンの落とし穴とデメリット

・SBI新生銀行の住宅ローンの落とし穴とは?【メリット・デメリット】

・SBIマネープラザの住宅ローンの落とし穴とは?

・住信SBIネット銀行の住宅ローンの落とし穴とは?

・りそな銀行 住宅ローン(借り換え)のメリットとは?

・イオン銀行 住宅ローンのメリット・デメリットとは?

・三井住友銀行の住宅ローンのメリット・デメリットとは?

・PayPay銀行(旧ジャパンネット銀行)の住宅ローン 審査基準を解説 ゆるい?厳しい?

・ネット銀行の住宅ローン メリット&デメリット 審査や手数料など解説