イオン銀行は、日本最大の小売チェーン「イオングループ」に属する“新たな形態”の銀行で、全国に多くの店舗を構えています。円預金・外貨預金、カードローン・フリーローン、iDeCo、投資信託など幅広い金融サービスを手がけており、2008年からはプロパー(自社商品)の住宅ローンを取り扱っています。2007年の開業直後から住宅ローン分野に参入していたことになります。

イオンモール内の店舗で対面相談ができたり、イオングループでの買い物が割引になる特典が好評で、根強い人気のある住宅ローンです。

「イオン」という身近なブランドだけに、審査は甘い(寛容)のでは?と考える方も多いはずです。本ページでは、金利の数字だけでは見えない審査の通りやすさという角度から、イオン銀行の住宅ローン審査基準を整理し、甘いのか・厳しいのかをまとめていきます。

イオン銀行の住宅ローン審査基準の8つのポイント!

- 契約社員・派遣社員でも申し込みが可能!(※厚生年金・社会保険・雇用保険に加入していることが条件)

- 前年度の年収100万円以上から申し込みが可能!

- ワイド団信を取り扱い、健康状態に不安がある方にも配慮

- リフォーム資金もあわせて借り入れ可能!

- 勤続年数は6ヶ月以上でOK

- 収入合算・ペアローンを取り扱い

- つなぎ融資はイオン銀行店舗でのみ取り扱い

- 諸費用の借り入れも可能

これらの基準は、2025年12月1日現在のイオン銀行「住宅ローン 商品概要説明書」でも確認できる内容です(年収・勤続年数などの受付基準は改定されることがあるため、申込前に公式サイトの最新の商品概要をご確認ください)。

目次

お金や家計に困ったら、FPに相談することをおすすめします。そうはいっても、FPを自分で探すのは難しいですし、見ず知らずのFPに相談なんてして大丈夫?と感じてしまう人に紹介しておきたいのが、ホットペッパーやindeedなどを運営するリクルートが提供している保険の比較サイト「保険チャンネル」です。 保険チャンネルは、日本全国に店舗を持ち無料&オンライン(対面でも可能)でお金に関する全般的な相談にのってもらえます。 保険チャンネルでは保険に関することはもちろん、「住宅ローン」はもちろん「資産運用」「介護資金」など「お金に関すること」であればなんでも無料で相談でき、最適なライフプランを提案してもらえるので、お金に関する悩みを抱えている人は、1度相談してみることをおすすめします。

ネット銀行の住宅ローンは人気がある商品に申し込みが集中しやすく、契約まで時間がかかることがありますのでFP相談も早めに手続きを進めるようにしましょう。

イオン銀行の住宅ローン審査基準/利用できる人は?

年齢について

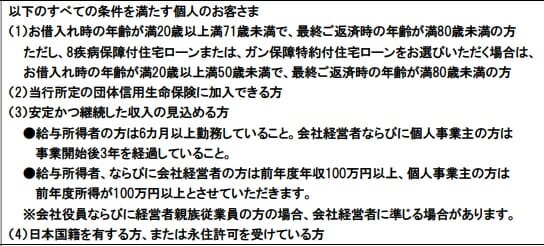

イオン銀行の住宅ローンを利用できるのは、お借入時が満20歳以上71歳未満、完済時が満80歳未満の方です。この基準は多くの金融機関とほぼ一致しており、特別に厳しいものではありません。

ひとつ気をつけたいのが、イオン銀行が取り扱う8疾病保障付き・がん保障特約付きの住宅ローンは、満50歳までに借り入れを行う必要がある点です。年齢を重ねるほど病気のリスクが高まるため、保険の性質上こうした年齢制限が設けられていると理解しておくとよいでしょう。

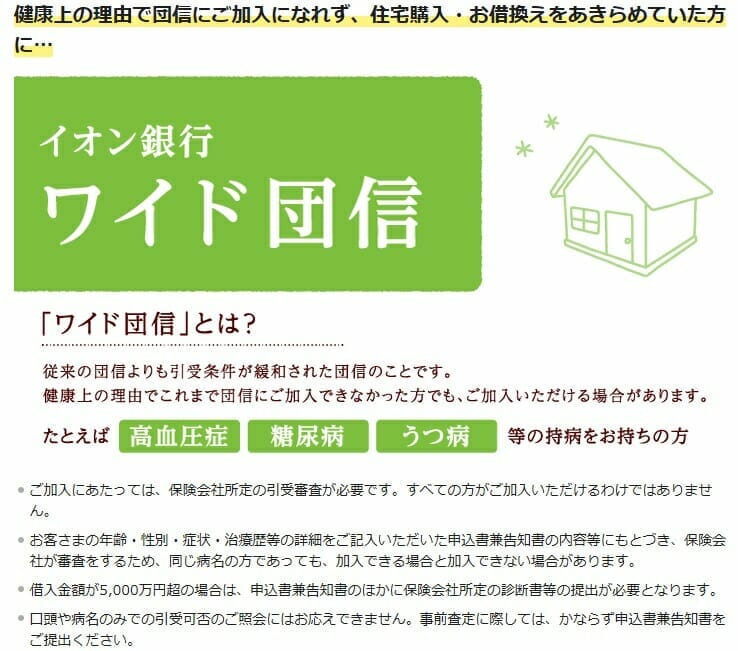

健康状態について

住宅ローンを組むには、原則として団体信用生命保険(以下、団信)への加入が必要で、住宅ローンの審査申し込みと同じタイミングで団信の申し込みも行います。このとき、過去3ヶ月以内の通院歴、過去3年以内の手術歴、継続して2週間以上の通院・治療歴などを告知します。この告知内容をもとに、団信に加入できるかどうかの審査が行われます。

まれなケースですが、住宅ローンを5,000万円以上借りる際には医師の診断書の提出を求められることが一般的で、イオン銀行も同様です。

なお、イオン銀行の住宅ローンの団信引受保険会社は次のとおりです。

| 団信の種類 | 引き受け保険会社 |

| 一般団信 | イオン・アリアンツ生命 |

| 8疾病保障付団信 | カーディフ損害保険株式会社 |

| ワイド団信 | イオン・アリアンツ生命 |

イオン銀行は、加入条件・加入審査をやや緩和したワイド団信も取り扱っています。健康状態に不安がある方にとってはありがたい選択肢で、結果的に「住宅ローンを組みやすい」と感じられる要因のひとつと言えるでしょう。

年収について

次に、イオン銀行の住宅ローンで定められている年収基準です。給与所得者・会社経営者は前年度の年収100万円以上、個人事業主は前年度所得100万円以上から申し込めます。これは国内の金融機関の中でもかなり緩やかな水準で、間口が広いのが特徴です。

参考までに、ネット銀行のなかには年収300万円以上・400万円以上を目安とする銀行もあり(例:SBI新生銀行やソニー銀行など)、それらと比べてもイオン銀行の年収ハードルは低めです。ただし各行の受付基準は変更されることがあるため、最新の条件は各金融機関の公式サイト(商品概要説明書)でご確認ください。

なお、個人事業主・自営業の方は創業3年以上が条件で、過去3か年の平均または直近年のいずれかで所得が100万円を下回っていると、審査基準に達していないことになります。

雇用形態・勤続年数について

会社員(サラリーマン)は勤続6ヶ月以上が条件で、都市銀行・地方銀行が一般に「勤続1年以上」を求めるのと比べると寛容な基準です。転職して間もない方でも申し込める可能性がある点は、大きなメリットと言えます。

一方、個人事業主・自営業・会社経営者は創業後3年以上の経過が条件です。これは事業者向けの基準としては一般的な水準です。

雇用形態では、正社員、公務員、個人事業主・自営業、会社経営者に加えて契約社員・派遣社員も利用可能です。年金受給者、アルバイト、パートの方は主たる債務者としては利用できません。契約社員・派遣社員が申し込む場合は、厚生年金・健康保険・雇用保険に加入していることが条件で、そうした待遇を受けられる規模の企業でフルタイムに近い勤務をしていることが前提になります。

イオン銀行の住宅ローン審査基準/資金用途・借入限度額

資金用途について

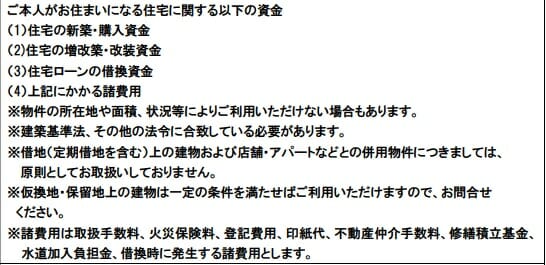

資金用途としては、マイホームの新規購入や借り換えに対応しており、この点は一般的です。イオン銀行で特徴的なのは、リフォーム資金も住宅ローンとあわせて借りられる点です。

なお、セカンドハウスの購入には、この住宅ローン(イオン銀行住宅ローン)は利用できません(イオン銀行にはセカンドハウス専用のローンが別途あります)。セカンドハウスを通常の住宅ローン金利で購入したい場合は、SBIアルヒのフラット35を活用するのが現実的な選択肢のひとつです。

新規購入では物件価格の105%まで借り入れでき、諸費用(融資事務手数料、火災保険料、各種登記費用、印紙代、司法書士報酬、不動産仲介料、修繕積立基金、水道加入負担金など)もあわせて借りられます。

借り換えの場合も、諸費用(融資事務手数料、火災保険料、各種登記費用、印紙代、司法書士報酬、現在の住宅ローンの全額返済手数料・経過利息など)をイオン銀行の住宅ローンに含めることが可能です。

個人事業主の方が注意したいのは、店舗や事務所との併用住宅は原則NGとなっている点です。民間金融機関のプロパー住宅ローンでは、床面積の半分以上を自宅としていれば融資対象とするケースも多いですが、イオン銀行は住宅用途の面ではやや厳しめです。ちなみにSBIアルヒのフラット35では、住宅部分の床面積割合が半分以上あれば借り入れが可能です。

借入限度額について

イオン銀行の住宅ローンは200万円から1億円までの借り入れが可能です。多くの金融機関が「500万円以上」から取り扱う中で、500万円以下の少額融資にも対応している点は、幅広い層にとって使いやすいポイントです。

年収ごとの借入限度額の目安

次に、年収ごとの借入目安・限度額を確認しましょう(35年ローン前提のシミュレーションです。金利水準により変動するため、あくまで目安としてご覧ください)。

参考までに、イオン銀行と同じく年収100万円程度から利用できるSBIアルヒ(フラット35)の限度額も比較対象として掲載します。

| 年収 | イオン銀行の借り入れ目安・限度額 | SBIアルヒ(フラット35)の限度額 |

| 100万円 | 470万円 ~ 660万円 | 837万円 |

| 200万円 | 940万円 ~ 1,320万円 | 1,675万円 |

| 300万円 | 1,410万円 ~ 1,980万円 | 2,513万円 |

| 400万円 | 2,260万円 ~ 3,010万円 | 3,909万円 |

| 500万円 | 2,820万円 ~ 3,760万円 | 4,887万円 |

| 600万円 | 3,390万円 ~ 4,520万円 | 5,864万円 |

| 700万円 | 3,950万円 ~ 5,270万円 | 6,841万円 |

いずれの年収でも、フラット35(SBIアルヒ)のほうが借入限度額は大きめの結果となりました。年収700万円のケースでは、その差は1,500万円前後にのぼります。「同じ年収でどこまで借りられるか」は総返済計画を左右する重要な要素なので、複数の商品で試算して比較するのがおすすめです。

より詳しく年収別の借入限度額を調べたい場合はこちら⇒https://www.aruhi-corp.co.jp/service/simulation/

| オリコン顧客満足度ランキング(2025年)TOP5 |

|---|

日本最大級の住宅ローンの顧客満足度調査を行っているオリコンが住宅ローンの顧客満足度®の最新の結果を2025年8月に発表しました。  2025年8月に発表されたオリコンの住宅ローンランキングの総合1位はイオン銀行です。 |

イオン銀行の住宅ローン審査期間・日数・必要書類について

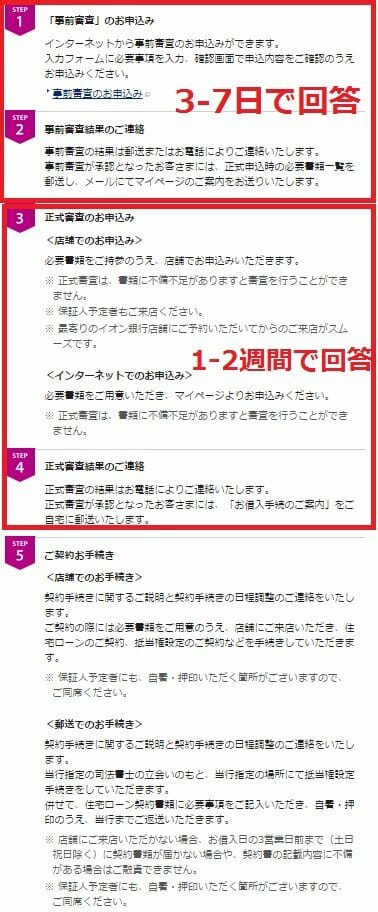

イオン銀行の住宅ローン審査の流れについて

イオン銀行の住宅ローンは、仮審査(事前審査)が3〜7日、本審査が1〜2週間で回答となっています。必要書類の取りまとめや契約実行日の調整を考えると、申し込みから借り入れまでには最低でも4週間程度は見ておくと安心です。

事前審査での信用情報照会について

イオン銀行に限らず、住宅ローンの事前審査では信用情報機関への照会が行われます。事前審査の段階で正確な情報を申告していれば、本審査で落ちる確率はそれほど高くありません(逆に、事前審査と本審査で申告内容に食い違いがあると評価が下がる原因になります)。

イオン銀行では、次の3つの信用情報機関に照会を行います。

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

【総コストで見る】金利以外にかかるお金もチェック

当サイトが重視しているのは、表面金利だけでなく諸費用も含めた総支払額です。イオン銀行の住宅ローンでは、融資時に事務手数料(ローン取扱手数料)がかかります。定額型(一律110,000円・税込)と、定率型(借入金額×2.20%・税込、最低取扱手数料220,000円・税込)のいずれかを選ぶ形が案内されており、借入額や適用金利プランによって有利・不利が変わります(2025年12月1日現在の商品概要説明書より)。少額の借り入れでは定額型、借入額が大きい場合は金利差も含めた総額での比較が欠かせません。手数料の最新の内容は公式サイトでご確認ください。

属性別の注意点(よくある質問)

Q. 契約社員・派遣社員でも本当に申し込めますか?

はい。厚生年金・健康保険・雇用保険に加入していることが条件です。フルタイムに近い勤務で社会保険が完備された企業に在籍していることが前提となります。

Q. 転職して半年経っていませんが申し込めますか?

勤続6ヶ月未満だと申込基準を満たしません。転職直後の場合は、勤続期間を問わない金融機関(フラット35など)も含めて検討するとよいでしょう。

Q. 自営業・個人事業主ですが、通りやすいですか?

創業3年以上が条件で、過去3年の平均または直近年のいずれかで所得100万円以上が求められます。事業と住居を兼ねる併用住宅は原則対象外となる点にも注意が必要です。

【まとめ】イオン銀行の住宅ローン審査は厳しい?

結論として、イオン銀行の住宅ローンは

- 前年度年収100万円以上という低い年収ハードル

- 契約社員・派遣社員でも利用可能(社会保険加入が条件)

- ワイド団信を取り扱い、健康状態に不安がある方も検討しやすい

という点から見て、審査基準はかなり寛容な部類と言えます。イオングループでの買い物が割引になる特典に魅力を感じる方にとっては、有力な選択肢になるでしょう。

ただし、ネット専業銀行全体で見ると、イオン銀行の金利が飛び抜けて低いわけではなく、付帯サービスが突出しているわけでもありません。審査に落ちてから他行へ申し込むと時間のロスが大きいため、審査基準の異なる複数の住宅ローンに同時に申し込んでおくのも有効な戦略です。諸費用の分かりやすさやオンライン・店舗の両対応で選ぶなら、事務取扱手数料が借入金額の2.20%(税込)で保証料0円、一般団信の上乗せ0円、2026年3月開始の全疾病保障付団信(上乗せ0円)なども備えるSBI新生銀行のように、店舗相談とネット手続きの両方に対応した銀行も候補に加えて比較検討するとよいでしょう。

【おさらい】イオン銀行の住宅ローンの特徴は?

イオングループでの毎日の買い物が5%OFF

イオン銀行の住宅ローン最大の特徴は、イオングループとの連携特典「イオンセレクトクラブ」です。イオン、まいばすけっと、マックスバリュ、ピーコック、ダイエーなどのイオングループでの買い物が毎日5%OFFになり、日常づかいの多い家庭に根強い人気があります。

2023年3月以降のリニューアルで、この特典は大きく改善されました。従来は「借り入れから当初5年間」かつ「年間の割引対象額に上限」がありましたが、現在は住宅ローンの完済までずっと特典が続き、年間割引額の上限も撤廃されています。対象は、イオン銀行住宅ローン(フラット35・イオンプラス含む)・セカンドハウスローン・投資用マンションローン・アパートローンです(2023年8月時点のリニューアル内容。最新の適用条件は公式サイトでご確認ください)。

使えば使うほどおトクになるため、日々の買い物をイオングループでまかなう方にとっては、実質的な負担軽減効果の大きい特典と言えます。

金利は変動金利・10年固定を中心に検討を

イオン銀行は、変動金利や当初固定金利を中心に住宅ローンを提供しており、店舗相談とWEB手続きの両方に対応しているのが強みです。ただし、住宅ローン金利は毎月見直され、日銀の金融政策や短期プライムレートの動向によっても変わります。2026年は日銀の追加利上げを背景に、変動金利・固定金利ともに動きのある局面が続いています。適用金利は申込時ではなく実際の借入日の金利になるため、最新の金利・キャンペーンは必ずイオン銀行の公式サイトでご確認ください。

・住宅ローン審査に通りやすい銀行ランキング

・フラット35の審査は甘い?通りやすい?

・楽天銀行の住宅ローン審査はゆるい、甘い、厳しい?

・ARUHIの住宅ローン審査は通りやすい?審査基準とは/落ちた、落ちる場合の対策は?

・住信SBIネット銀行 住宅ローンの審査基準とは?厳しい?期間、落ちた理由、年収は?

・ソニー銀行 住宅ローン 審査は厳しい?審査期間、年収、金利について

・理由と対策を参考にしよう!住宅ローンの審査に通らなかった理由は?

・個人事業主・自営業者の住宅ローン審査はどのくらいの年収なら安心?

・パート・アルバイトでも楽天銀行の住宅ローンを借りれる?/限度額、住宅ローン控除について

・派遣社員の住宅ローン審査とは?フラット35やゆうちょの住宅ローンも解説

・外国人の住宅ローン審査条件とは?永住権なしでも借りれる?

・年収200万円台の住宅ローン審査対策/借り入れ上限・可能額、頭金なしは可能?

・年収300万円台の住宅ローン審査対策/借り入れ上限・可能額、頭金なしは可能?

・年収400万円台の住宅ローン審査対策/平均いくら借りている?住宅ローン控除とは?

・年収500万円台の住宅ローン審査対策/月々の返済額、平均・適正の借入額は?いくらまで借りれる?

・年収600万円台の住宅ローン審査対策/月々の返済額、平均・適正の借入額は?いくらまで借りれる?

・3000万円を住宅ローンで借りるには? 必要な年収や利息、返済額を計算

- 投稿タグ

- イオン銀行