この記事では、フラット35を提供する独立行政法人である住宅金融支援機構が毎月発行している「住宅金融支援機構債券」の利回りを参考にしながら、翌月の「フラット35」の金利がどう決まるのかを解説しています。

なお、フラット35は申込時点ではなく契約(融資実行)時点の金利が適用されます。申込から契約まで時間がかかる場合もあるので、住宅ローンの借り入れや借り換えを考えている人は早めに申込手続きを進めておくようにしましょう。

フラット35の金利の仕組みに入る前に、フラット35そのものの仕組みを簡単に解説しておきます。仕組みよりも金利の決まり方を知りたいという人はこちらまで読み飛ばしてください。また、姉妹サイトのフラット35の金利動向の解説記事も合わせて参照してください。

目次

「フラット35」の金利はどう決まる?

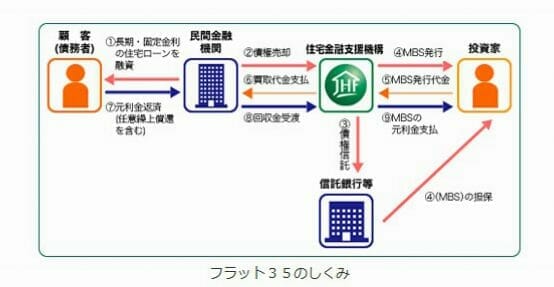

「フラット35」は、住宅金融支援機構と民間の金融機関が提携して提供している長期固定金利タイプの住宅ローンです。住宅金融支援機構は幅広い国民が優良な住環境を手に入れることを目的の1つに掲げており、民間銀行の住宅ローンよりも審査に通りやすい傾向もあります。

フラット35という住宅ローンそのものを提供しているのは住宅金融支援機構で、銀行などの民間の金融機関は販売や窓口業務の役割を担っています。そのため、フラット35の基本的な商品性はどの金融機関を経由しても変わりません。

また、住宅金融支援機構は、民間の金融機関から住宅ローン(フラット35)の債権を買い取り、それを担保とした証券(債券)を投資家に販売して、フラット35を貸し出すための資金を調達しています。

フラット35の貸出利息の中から投資家に債券の利払いをする仕組みになっているため、この債券利回りとフラット35の金利は連動して推移します。つまり、翌月の「フラット35」の金利は、20日ごろに発表されるこの「住宅金融支援機構債券の利率」を確認することで、ほぼ正確に見通すことができるというわけです。

住宅金融支援機構債券の利率と金利推移(2019〜2023年の記録)

下表は、2019〜2023年にかけての住宅金融支援機構債券の利率とフラット35の金利(自己資金10%以上・団信に加入しない場合)の推移の記録です。金利の動き方(機構債利率と連動していること)を確認する参考としてご覧ください。直近の金利水準は上部の最新金利ボックスと公式サイトをご確認ください。

| 月次 | 住宅金融支援機構債券 利率 | フラット35の金利 (自己資金10%以上) | |

|---|---|---|---|

| フラット20 | フラット35 | ||

| 2019年8月 | 0.21% | 0.910% | 0.970% |

| 2019年12月 | 0.26% | 0.960% | 1.010% |

| 2020年4月 | 0.36% | 1.030% | 1.100% |

| 2020年10月 | 0.35% | 1.010% | 1.100% |

| 2021年3月 | 0.41% | 1.060% | 1.150% |

| 2021年8月 | 0.31% | 0.950% | 1.080% |

| 2022年3月 | 0.48% | 1.110% | 1.230% |

| 2022年9月 | 0.58% | 1.190% | 1.320% |

| 2022年12月 | 0.76% | 1.290% | 1.450% |

| 2023年1月 | 1.020% | 1.510% | 1.670% |

| 2023年3月 | 1.090% | 1.600% | 1.760% |

| 2023年6月 | 0.960% | 1.130% | 1.560% |

| 2023年7月(当時の予想) | 0.940% | 1.110% | 1.540% |

※上記は団信に加入しない場合の金利です。団信に加入する場合、上記の金利に0.2%の金利が上乗せになります(抜粋・当時の記録)。

「フラット35」の金利は機構債の利率で見通せる

上の表からもわかるように、住宅金融支援機構債券の利率が上がればフラット35の金利も上がり、下がれば金利も下がる、という連動関係があります。2019〜2021年は機構債の利率が0.2〜0.4%前後で推移し、フラット35(21〜35年)はおおむね1.0〜1.2%台でした。その後、2022年以降は世界的な金利上昇を背景に機構債の利率も上昇し、フラット35の金利も切り上がっていきました。

そして2026年7月時点では、フラット35の最多金利は年3.14%(21〜35年・融資率9割以下・団信あり)と、当時よりも大きく上昇しています。フラット35は長期固定金利のため、いま借りる場合は返済期間を通じて金利が変わらない安心感と、足元の金利水準の高さの両方をふまえて検討することが大切です。最新の適用金利は必ず公式サイトでご確認ください。

「フラット35」はどこで申し込んでも同じではない

「フラット35」を利用するときに注意したいのは、どこで借り入れても同じではないという点です。金利以外でとくに注意したいのが事務手数料で、「事務手数料」と「金利」の両方を比較して申し込み先の金融機関を選ぶようにしてください。

一番良いのは「最低水準の金利」と「低い事務手数料」の両方を実現している金融機関ですが、両方を満たす金融機関は多くありません。まずは「最低水準の金利」を提供していることを条件に選び、そのうえで事務手数料や付帯サービスで比較検討して絞り込んでいくことをおすすめします。

フラット35を考える場合、候補に入れておきたいのがフラット35最大手のSBIアルヒです。SBIアルヒはフラット35の実行件数シェアで2025年度に27.7%を占め、16年連続でNo.1となっており、フラット35を利用する人の4人に1人以上がSBIアルヒで申し込んでいる計算になります。

※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

「フラット35」はSBIアルヒが有力な選択肢

16年連続で「フラット35」の貸出実績No.1を誇るSBIアルヒは、フラット35を検討するうえで有力な選択肢の1つです。 「フラット35」はトップクラスの低金利

「フラット35」はトップクラスの低金利

「フラット35」を提供する金融機関のなかでも最低水準の金利で借りられます。

対面で相談が可能

全国の店舗で住宅ローンの専門家に相談できます。

【事務手数料について(重要)】SBIアルヒのフラット35の融資事務手数料は、借入額×2.20%(税込・最低22万円)が基本です。かつて案内していた「Web申込・電子契約で1.10%(半額)」という割引は現在は行われていません。2026年時点では、Web申込+電子契約による割引は1債権あたり33,000円の定額引き(2026年3月2日〜2027年3月31日の申込分)となっています。事務手数料の最新の内容は必ずSBIアルヒ公式サイトでご確認ください。

また、自己資金に余裕がある方は、借入額に対する自己資金の割合に応じて金利優遇が受けられる「スーパーフラット」という独自商品も提供していますので、あわせてチェックしておくとよいでしょう。