2020年は住宅ローンが、1年以上も最低水準から変動せず、これ以上下がる余地がないと思われた変動金利の引下げというサプライズで始まりました。

2020年も住宅ローンを借りるのに良いタイミングは続くのでしょうか。

2019年の消費増税も落ち着き、今年は家を購入しようという方、すでに審査を通り融資の実行を待っている方にむけて2020年の住宅ローン金利の動向を予想してみます。

※本記事は2020年(執筆当時)の金利動向と予想をまとめた記事です。その後の金融政策の転換により住宅ローン金利の状況は大きく変化しています。最新の金利動向は最新の住宅ローン金利予想の記事をご確認ください。

目次

2019年の住宅ローン金利を振り返る

まずは2019年の住宅ローン金利を振り返ってみましょう。 後述しますが住宅ローン金利の基準となる長期金利は日銀の金融政策によりコントロールされていますが、2019年は1年を通じて金融政策の変更がなく、金利タイプによっては細かい上下はあったものの全体的に住宅ローン金利は低い水準で維持され、住宅ローンを利用しやすい1年でした。 変動金利は、2019年も"変動"することなく最も低い水準の金利を維持し続けましたし、35年間金利が変わらない「フラット35」は過去最低水準まで大幅に金利が低下しました。 変動金利は当時も過去最も低い金利となっていましたし、「フラット35」は2019年9月に20年以内の金利が1.050%、21年以上の金利が1.110%まで低下し過去最低水準となりました。(団信に加入した場合の金利になります。加入しない場合は0.2%金利引下げ) 2019年は金利も低く住宅ローンを借り入れるには絶好のタイミングでした。 変動金利は上昇することなく最低水準を維持していたのでいつ借入れても返済額など変わりませんが、10年固定金利や「フラット35」は金利に細かい上下があるため、借り入れるタイミングにより返済額に変化がでる場合があります。 借り入れるタイミングを調整できる場合には、金利がより低いタイミングで借入を行いたいですね。 毎月翌月の金利を事前に予想していますので参考にしてみてください。 >>最新の住宅ローン金利はどうなる? 金利の動向予想 >>最新の「フラット35」の金利はどうなる?金利予想住宅ローン金利をきめる要因は?

住宅ローン金利の基準となるのは 長期の固定金利 → 国債金利(新発10年国債利回り) 変動金利・短期固定金利 → 短期プライムレート 固定金利・変動金利はそれぞれに連動していると言われています。 この指標の上下に加えて、銀行が販売を強化したい商品や他の銀行との金利の駆け引きにより店頭の金利が決まります。短期プライムレートとは

短期プライムレートは金融機関それぞれが「無担保コール翌日物」などの市場金利を参考に独自に決定します。 独自に決定するといっても、元にする「無担保コール翌日物」などの市場金利が同じなので銀行間による違いはほぼありません。その短期プライムレートは主要銀行をはじめ各銀行で1.475%となっており、この数値は2009年から10年間一切変わっていませんでした。国債金利(新発10年国債利回り)とは

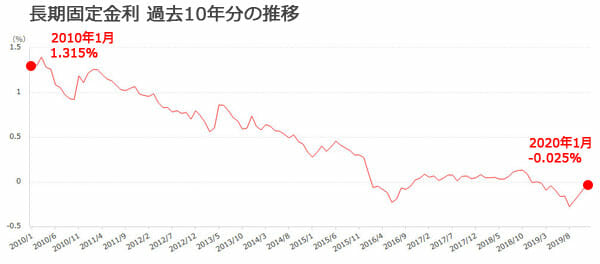

国債金利(新発10年国債利回り)とは、新規に発行された償還期間10年の国債の流通利回りのことです。日本の金融市場において長期金利の代表的な指標です。 国債金利(新発10年国債利回り)の利回りは市場により決まりますが、当時は日銀により一定の範囲から大きく外れないようにコントロールされていました。 過去10年分の新発10年国債利回りの推移を見てみると右肩下がりで低下している事がわかります。

2016年以降は日銀によるマイナス金利政策を始めとする金融緩和により大きくマイナス水準まで低下しています。 新発10年国債利回りは日銀による金融緩和により、住宅ローン金利の指標となる長期金利が低く抑えられているのが当時の状況でした。

つまり日銀の金融政策を見れば今後の住宅ローン金利を予想する事ができるのです。

過去10年分の新発10年国債利回りの推移を見てみると右肩下がりで低下している事がわかります。

2016年以降は日銀によるマイナス金利政策を始めとする金融緩和により大きくマイナス水準まで低下しています。 新発10年国債利回りは日銀による金融緩和により、住宅ローン金利の指標となる長期金利が低く抑えられているのが当時の状況でした。

つまり日銀の金融政策を見れば今後の住宅ローン金利を予想する事ができるのです。日銀の金融政策は今後どうなる?

日銀の金融政策は金融政策決定会合で決まります。 2020年の最初の金融政策決定会合は1月20日と21日に行われました。 その内容ですが、この金融政策決定会合で大規模な金融緩和策の現状維持を決定しています。米中対立の緩和や金融市場の安定を支えに、短期政策金利をマイナス0.1%、長期金利を0%程度に誘導する当時の緩和策「長短金利操作付き量的・質的金融緩和」を今後も実行するとしました。 この「長短金利操作付き量的・質的金融緩和」は2016年9月から実行されていましたが、この間住宅ローン金利がどうなったかはご存じでしょう。 住宅ローン金利は歴史上最低水準で推移していました。 この金融緩和策を今後も実行するということは、住宅ローン金利の今後も予想がついているかもしれません。2020年の住宅ローン金利はこうなる!

日銀は当時、今後も「長短金利操作付き量的・質的金融緩和」を持続すると発表していました。 ということは今後も当時の住宅ローン金利の水準が維持されるということになります。 もっと詳しく金利タイプ別に細かく予想してみましょう。 2020年の住宅ローン金利はこうなる!(執筆当時の予想) ・変動金利:現状維持(これ以上低下するのは難しそう)

・10年固定:現状維持か0.2%程度の僅かな上昇

・35年固定(フラット35):今の水準から0.2%程度の引下げの可能性あり

2020年も住宅ローンは低金利を維持することで、新規でも借り換えでも借入には良いタイミングと言える状況でした。コロナウイルスの流行で住宅ローン金利に影響は?

当時、国内でも徐々に感染者が広まりつつあったコロナウイルスですが、今後大流行した場合に住宅ローン金利にどのような影響があるでしょうか。 折しも10~12月期GDPが年率6.3%減という衝撃的なニュースが発表されましたが、基本的に景気が悪くなると住宅ローンなどの金利は低下します。 当時は日銀がコントロールして低く抑えているため低金利となっていたわけですが、今後コロナウイルスが流行するような事態になると経済活動は停滞し景気は悪くなることが予想されます。 すでに観光地では、中国人をはじめとする旅行者の減少が見られますし、国内の自動車メーカーでは中国工場の操業停止によって部品供給が止まり生産に影響が出るため対策を行っています。 今以上にコロナウイルスが流行すれば、さらに大きな影響が出ることになります。 2月17日にも日銀の黒田総裁は「コロナウイルスの流行が国内経済にとって一番大きな不確実性」と指摘し、新型肺炎の影響が「日本経済に大きく波及すれば金融政策を考えなければいけない」として、景気や物価動向に影響が出てくる恐れが高まれば「躊躇なく追加的な措置を考える」と表明しています。 この『追加的な措置』というのは、当時行われている金融緩和をさらに進めるということです。

今以上に金融緩和を進めれば住宅ローン金利はさらに低下することになります。 今後のコロナウイルスの状況、さらに政府の対策についても注目しておきましょう。

2月17日にも日銀の黒田総裁は「コロナウイルスの流行が国内経済にとって一番大きな不確実性」と指摘し、新型肺炎の影響が「日本経済に大きく波及すれば金融政策を考えなければいけない」として、景気や物価動向に影響が出てくる恐れが高まれば「躊躇なく追加的な措置を考える」と表明しています。 この『追加的な措置』というのは、当時行われている金融緩和をさらに進めるということです。

今以上に金融緩和を進めれば住宅ローン金利はさらに低下することになります。 今後のコロナウイルスの状況、さらに政府の対策についても注目しておきましょう。 <住宅ローン金利予測の関連記事>

・住宅ローン金利はどうなる? 金利の動向と予想

・「フラット35」の金利はどうなる?金利の動向と予想

・2023年の住宅ローン金利の動向と予想

・2020年の住宅ローン金利の動向と予想

・2019年の住宅ローン金利の動向と予想

・2018年の住宅ローン金利の動向と予想

・2017年の住宅ローン金利の動向と予想

・住宅ローン金利はどうなる? 金利の動向と予想

・「フラット35」の金利はどうなる?金利の動向と予想

・2023年の住宅ローン金利の動向と予想

・2020年の住宅ローン金利の動向と予想

・2019年の住宅ローン金利の動向と予想

・2018年の住宅ローン金利の動向と予想

・2017年の住宅ローン金利の動向と予想

<各銀行の最新の住宅ローン金利の関連記事>

・auじぶん銀行 最新の住宅ローン金利を確認

・PayPay銀行(旧ジャパンネット銀行) 最新の住宅ローン金利を確認

・楽天銀行(金利選択型) 最新の住宅ローン金利を確認

・住信SBIネット銀行 最新の住宅ローン金利を確認

・イオン銀行 最新の住宅ローン金利を確認

・メガバンク(三菱UFJ銀行、みずほ銀行、三井住友銀行)の最新の住宅ローン金利を確認

・ソニー銀行 最新の住宅ローン金利を確認

・auじぶん銀行 最新の住宅ローン金利を確認

・PayPay銀行(旧ジャパンネット銀行) 最新の住宅ローン金利を確認

・楽天銀行(金利選択型) 最新の住宅ローン金利を確認

・住信SBIネット銀行 最新の住宅ローン金利を確認

・イオン銀行 最新の住宅ローン金利を確認

・メガバンク(三菱UFJ銀行、みずほ銀行、三井住友銀行)の最新の住宅ローン金利を確認

・ソニー銀行 最新の住宅ローン金利を確認

- 投稿タグ

- 金利動向