預金口座数は1,600万を超えて、今でも順調に利用者を増やしている日本最大のネット銀行が楽天銀行です。

楽天銀行では住宅ローンも提供しており、毎月中旬ごろに翌月の住宅ローン金利を発表しています。この記事では楽天銀行が2025年1月15日に発表した2025年3月の住宅ローン(金利選択型)の金利について解説・案内しています。

なお、楽天銀行ではフラット35も取り扱っていますが、毎月中旬に金利を発表するのは、変動金利や10年固定金利タイプなどの楽天銀行独自の住宅ローン「金利選択型」です。

それでは、発表された最新の金利を確認していきましょう。

目次

楽天銀行は2023年11月7日に2023年4~9月期(上期)の決算を発表しています。その際、楽天銀行の社長は「金利が上がれば、住宅ローン関連の貸し倒れが増える可能性が高い。もともと、中所得・高所得の顧客に絞って住宅ローンを提供していたが、今後はターゲットとする所得層をもう一段上げる」と説明しています。また、楽天銀行の住宅ローン残高は2023年3月末から9月末にかけて46億円減少しているのですが、それに対しては「金利が上がったとしても確実に返済できる顧客に絞った結果、住宅ローンの実行件数が減った」とコメントしています。

あくまでも、2023年11月7日の楽天銀行の決算説明発表から当サイトが推察したものですし、戦略や考え方が変わる可能性がありますが、楽天銀行は住宅ローンの審査を厳しくして住宅ローンの貸出を絞っていると考えることがわかります。

auじぶん銀行・SBI新生銀行・住信SBIネット銀行・PayPay銀行など、住宅ローン利用者の獲得に積極的な銀行の住宅ローンに申し込んだ方がより良い条件で借りられる可能性が高いと考えられますので、これから住宅ローンを申し込む人、借り換えを検討中の人はそれらの住宅ローンの申込を検討すると良いでしょう。これらの銀行は住宅ローンに積極的でキャンペーンも頻繁に行っています。

楽天銀行(金利選択型)の最新の金利動向は?

楽天銀行 住宅ローン(金利選択型) 2025年4月適用金利

| 金利タイプ | 2025年3月金利 | 2025年4月金利 | 金利動向 |

|---|---|---|---|

| 変動金利 | 年0.995%~年1.645% | 年1.043%~年1.693% | 引き上げ |

| 10年 | 年2.095%~年2.745% | 年2.239%~年2.889% | 引き上げ |

(上記以外の金利タイプについては楽天銀行の公式サイトなどで確認してください。)

2025年4月以降、変動金利は年1.043%~です。年0.4%前後の低い金利の住宅ローンが当たり前になっているネット銀行の住宅ローンの中ではかなり割高感がある状況です。

SBI新生銀行が<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムを開始

「SBIハイパー預金」を開設している方が、「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%引き下げられます。

この金利優遇プログラムを利用するには、本審査後、住宅ローンの契約手続き内容が確定するまでにSBIハイパー預金を開設していること、契約時に「パワースマート住宅ローン(変動金利・半年型)」で借り入れることなどの条件を満たす必要があります。

金利タイプを変更しない限り、当初借入金利適用期間終了後も年0.09%の引き下げ幅は継続されます。住宅ローンの金利はわずかな差でも総返済額に影響するため、SBI新生銀行で変動金利を検討している人は、SBIハイパー預金の開設もあわせて確認しておきたいところです。

金利の幅に注意

楽天銀行の住宅ローン(金利選択型)の金利は手数料が33万円(税込)で固定される住宅ローンで、それを考慮するとある程度競争力がある金利と言えますが、「審査の結果で最優遇金利が適用された場合」に限られるという点に注意が必要です。

最優遇の金利で借りられ事を想定して変動金利を申し込み、仮に審査に通っても、変動金利で年1.600%以上の金利が提示される可能性があります。また、年収も400万円以上と厳しい基準が設定されていますし、審査の結果次第で適用される金利に大きな幅があることを考えると、楽天銀行の住宅ローンだけでなく、複数の住宅ローンに申し込みすることをおすすめします。

変動金利が低金利な銀行としては下記の3つがあげられます、金利も低く、いずれも年収基準で楽天銀行よりも条件が緩やかな住宅ローンです。

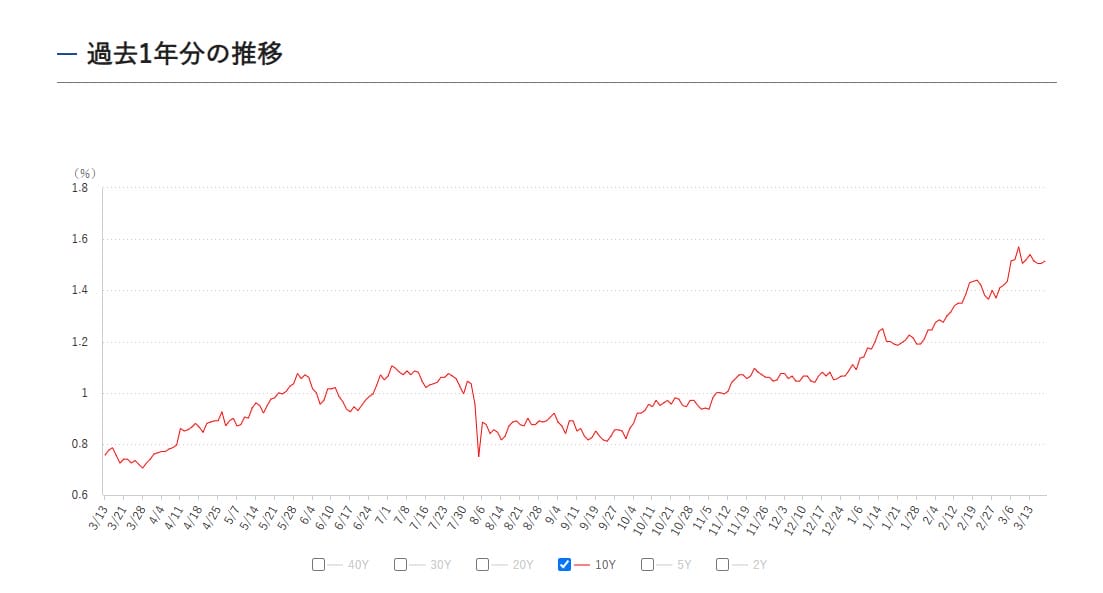

長期金利の動向は?

次に過去1年の長期金利の推移を見て行きたいと思います。日本相互証券から引用した長期金利のグラフを紹介したいと思います。

世界的なインフレを背景に日本では2024年3月にマイナス金利政策の解除、7月、2025年1月に利上げが実施され長期金利は1.50%を超えるまでに上昇しています。

引用;日本相互証券

安い事務手数料と手厚い保障が魅力

続けて、楽天銀行の金利選択型の住宅ローンの特徴を解説していきます。

楽天銀行の金利選択型の魅力は、他の銀行よりも低い事務手数料と、無料の「全疾病保障特約」と「がん保障特約」の2つの疾病保障が付帯することの2つが挙げられます。

楽天銀行の「全疾病特約」とは?

「全疾病保障特約」では、団信で保障される死亡または高度機能障害時に加えて、余命6ヶ月以内と宣告されたときに残りの住宅ローン残高が0円に、さらに病気やケガで就業不能になった場合の住宅ローン返済額の保障、更に所定の就業不能状態が1年を超えて継続した場合にも住宅ローン残高が0円になる保障です。

楽天銀行の「がん保障特約」とは?

「がん保障特約」はがんと診断されると残りの住宅ローン残高が半分になる保障です。

さらに毎月27日に所定の就業不能状態が15日を超えて継続しているとき、毎月の住宅ローン返済額を最大36ヶ月まで保障してくれるという2つの保障となっています。

他の銀行でも「3疾病保障」「8疾病保障」は付帯することが出来ますが、保険料として金利に年0.3%程度の上乗せが必要になります。

3,000万円の借り入れであれば200万円近く返済額が増えてしまうわけですが、2つの疾病保障でがんと診断されたときに加えて、病気やケガで就業不能になった場合に受託ローン残高と月の返済の両面から保障が無料で用意されていることは、楽天銀行の金利選択型住宅ローンの大きなメリットと言えるでしょう。

ただし、がん保障特約(50%保障・100%保障)は、融資実行日の年齢が満50歳以下でないと加入できないので注意が必要です。

楽天銀行は事務手数料が安い

2つ目のポイントが事務手数料です。

一般的にネット銀行の事務手数料は、借入額の2.20%(税込)が普通です。

この事務手数料の2.20%(税込)はどのくらいの金額になるのでしょうか。みてみましょう。

| 楽天銀行(金利選択型)とネット銀行の事務手数料の違い | |||

|---|---|---|---|

| 借入額 | 一般的な金融機関 | 楽天銀行 | 差額 |

| 2,000万円 | 440,000円 | 330,000円 | 110,000円 |

| 3,000万円 | 660,000円 | 330,000円 | 330,000円 |

| 4,000万円 | 880,000円 | 330,000円 | 550,000円 |

| 5,000万円 | 1,100,000円 | 330,000円 | 770,000円 |

※いずれも税込

主要ネット銀行では借入額が大きくなればなるほど事務手数料も高くなりますが、楽天銀行の金利選択型ではいくら借入れても一律で330,000円(税込)と他の銀行よりも安く済ませることができます。

事務手数料は住宅ローンの借入時に一括で支払う必要がありますし、なにより元金が減るわけでもない単なる”手数料”は少しでも安く済ませたいものです。

住宅ローン契約時の諸費用で何十万円も安くすむのが楽天銀行の金利選択型住宅ローンになります。

金利は他の銀行よりも高め

この2つ以外にもメリットがありますし、逆に審査に時間がかかることや変動金利も含めて金利がやや高いことがデメリットとして上げられます。

また、楽天銀行の住宅ローンの審査の結果で提示する金利を変える仕組みが採用されているので要注意ですし、事務手数料も楽天銀行より安い住宅ローンがあり、例えば、ソニー銀行は楽天銀行よりも事務手数料が安く設定されています。

| 事務手数料が安い住宅ローン | |

|---|---|

| 銀行名 | 事務手数料(税込) |

| 44,000円~ | |

ソニー銀行の住宅ローンは44,000円(税込)~と保証料がかからない住宅ローンの中では特筆すべき安さの事務手数料です。

当サイトの金利タイプ別比較ランキングの変動金利比較ランキングなども参考にしてみてください。

楽天銀行の金利選択型住宅ローンについては詳細に解説したこちらの記事も参考にしてみてください。

>>楽天銀行の住宅ローンの落とし穴とデメリット(フラット35・金利選択型)

・auじぶん銀行 最新の住宅ローン金利を確認

・PayPay銀行(旧ジャパンネット銀行) 最新の住宅ローン金利を確認

・楽天銀行(金利選択型) 最新の住宅ローン金利を確認

・住信SBIネット銀行 最新の住宅ローン金利を確認

・イオン銀行 最新の住宅ローン金利を確認

・メガバンク(三菱UFJ銀行、みずほ銀行、三井住友銀行)の最新の住宅ローン金利を確認

・ソニー銀行 最新の住宅ローン金利を確認

- 投稿タグ

- 楽天銀行