ネット銀行最大規模の口座数(1,600万口座超)を誇る楽天銀行。すでに11兆円の預金残高(2024年7月時点)を超えており、順調に利用者を増やしています。

楽天銀行では、フラット35と金利選択型住宅ローンの2つの住宅ローンを取り扱っています。この記事では楽天銀行の2つの住宅ローンについて解説しています。

現状、楽天銀行は、加熱する住宅ローンの金利引き下げ競争には参加しておらず、あまり住宅ローンの販売に積極的では無い状況が続いています。

楽天銀行は2023年11月7日に2023年4~9月期(上期)の決算を発表しています。その際、楽天銀行の社長は「金利が上がれば、住宅ローン関連の貸し倒れが増える可能性が高い。もともと、中所得・高所得の顧客に絞って住宅ローンを提供していたが、今後はターゲットとする所得層をもう一段上げる」と説明しています。また、楽天銀行の住宅ローン残高は2023年3月末から9月末にかけて46億円減少しているのですが、それに対しては「金利が上がったとしても確実に返済できる顧客に絞った結果、住宅ローンの実行件数が減った」とコメントしています。

あくまでも、2023年11月7日の楽天銀行の決算説明発表から当サイトが推察したものですし、戦略や考え方が変わる可能性がありますが、楽天銀行は住宅ローンの審査を厳しくして住宅ローンの貸出を絞っていると考えることがわかります。

auじぶん銀行・SBI新生銀行・住信SBIネット銀行・PayPay銀行など、住宅ローン利用者の獲得に積極的な銀行の住宅ローンに申し込んだ方がより良い条件で借りられる可能性が高いと考えられますので、これから住宅ローンを申し込む人、借り換えを検討中の人はそれらの住宅ローンの申込を検討すると良いでしょう。これらの銀行は住宅ローンに積極的でキャンペーンも頻繁に行っています。

目次

楽天銀行の住宅ローン(フラット35・金利選択型)の特徴

「フラット35」は住宅金融支援機構が民間の金融機関と提携して提供している住宅ローンです。住宅金融支援機構と提携している金融機関は300社以上あり、楽天銀行もそれらの金融機関の1つです。

なお、フラット35は、基本的な商品性や審査基準はどの金融機関で申し込んでも同じですが、申し込み方法や手数料と金利が金融機関で違います。

ところが、金融機関同士での競争が進んだ結果、大半の金融機関の金利が”最低水準”で横並びになっていて、まさに”どんぐりの背比べ”の状態です。

実は、どんぐりの背比べなのは「商品の自由度が低い買取型のフラット35の場合」です。

16年連続でフラット35の実行件数で1位を獲得しているSBIアルヒが提供している「スーパーフラット」という独自のフラット35は、「商品の自由度が高い保障型」と呼ばれる商品で、自己資金が多ければ多いほど金利が下がる仕組みが用意されていて、通常のフラット35の金利よりも低い金利で借りることができたり、ワイド団信が利用できたり、団信を利用しない場合の金利が非常に低いなどの特徴があり、16年連続でSBIアルヒがフラット35の実行件数で1位を獲得できている理由が詰まっています。

SBIアルヒではネット申込・電子契約で所定の事務手数料の割引が受けられる場合もありますし、来店予約して店舗相談する場合、「通常のフラット35」と「スーパーフラット」の違いを確認しながら申し込むことができます。さらに一部の店舗ではソニー銀行やauじぶん銀行の住宅ローンも取り扱っているので、色々な住宅ローンを店舗スタッフに相談しながら申し込むことができます。

楽天銀行の住宅ローンも悪くはありませんが、SBIアルヒの提供する住宅ローンと比較してから決めることをおすすめします。

最大3回までのつなぎローン(つなぎ融資)の利用が可能

住宅ローンは家が完成してから融資が実行されるのが一般的で、分譲マンションを買う時などは引き渡しを受ける前に金融機関と住宅ローンの契約を交わし、建物の引き渡しのタイミングに合わせて融資を実行してもらい購入代金を支払います。

しかし注文住宅を建てる時には、工事の着工時に支払う着工金、上棟時に支払う中間金、竣工時に支払う竣工金など建築費用を分割で支払う必要があります。楽天銀行の「フラット35」・金利選択型住宅ローンのどちらでも、この注文住宅を建てるときに必要になることがある着工金や中間金などの支払いが可能な「つなぎローン(融資)」にも対応しています。

楽天銀行のつなぎローン(融資)では、土地取得金・着工金・中間金の最大で3回まで、一律で110,000円(税込)と他の銀行よりも安い事務手数料が特徴です。

ハッピープログラムのランクアップでポイントが貯まる

楽天市場でよくお買い物をする方は楽天スーパーポイントをためている方も多いのではないでしょうか。

楽天スーパーポイントプラグラムはハッピープログラムにより5つのステージが用意され、ATMを利用した際の無料使用回数や無料でできる他行振込回数、さらに楽天スーパーポイントプログラムの獲得倍率など、それぞれのランクに応じた特典が受けられます。

楽天銀行の「フラット35」・金利選択型住宅ローンのどちらを利用してもこのハッピープログラムのランクが1ステージUPします。

楽天銀行で住宅ローン取引のみ行っている場合は大きな優遇を受けられるわけではありませんが、楽天銀行口座にある程度残高を入れておけば比較的簡単に高いステージが狙えます。VIP以上であればポイント獲得倍率が3倍になりますし、ATMの無料での利用回数、他行への振込回数なども優遇されるため、手数料などの節約はもちろん、ポイントが溜まりやすくなるのも大きな特徴といえます。

楽天市場や楽天トラベルなど、楽天グループが提供しているサービスを利用する人にとってはメリットがある取り組みです。

ほかにも楽天ポイントのプレゼントの機会あり

ハッピープログラムの他にも、楽天銀行の住宅ローンで楽天ポイントをプレゼントする企画も実施しています。

楽天銀行の住宅ローンでは、楽天会員のランクに応じて楽天ポイントをプレゼントするプログラムを実施しています。付与されるポイント数やエントリー条件は時期によって変わるため、事前に所定の優待ページで最新の適用条件をよく確認し、必要なエントリーを済ませておくことをおすすめします。

続いて、楽天銀行の「フラット35」、「金利選択型」の2つの住宅ローンのメリット・デメリットや落とし穴の解説に入ります。

比較サイトでは、楽天銀行の住宅ローンの良い点を紹介することはあっても、デメリットや落とし穴を詳しく案内することはほとんどありませんが、この特集ページでは楽天銀行の住宅ローンのメリットやデメリット、更には落とし穴についてしっかりと案内したいと思います。

楽天銀行の「フラット35」のメリット・デメリット

まずは楽天銀行の人気商品である「フラット35」のメリットから解説していきます。

「フラット35」は最低水準の低金利

楽天銀行の「フラット35」が人気を集めている理由は、毎月、「フラット35」取扱金融機関の中で最低水準の金利を提示している点があげられます。

※楽天銀行と同様の低金利を提示している金融機関は他にも存在しますので、楽天銀行の「フラット35」に絞り込みを行う決定打とは言えません。

楽天銀行 フラット35の2026年7月金利(借入額が90%以内の場合)

| 15~20年固定 | 21~35年固定 | |

|---|---|---|

| 団信に加入した場合 | 2.820% | 3.140% |

| 団信に加入しない場合 | 2.620% | 2.940% |

日本の住宅ローン金利は上昇傾向と言われていますが、一昔前は3%近い水準だったので今月の「フラット35」の金利は長い目で見れば低い水準と言えます。

フラット35取り扱い金融機関の中には金利が高いケースもありますが、多くの金融機関が楽天銀行と同じ金利水準なので、この段階では、数多く存在する「フラット35」を提供する金融機関の中で選択肢の1つに選ぶ価値がある、程度と考えておきましょう。

確かに魅力的な水準なのですが楽天銀行だけが低いわけではないということです。

歴史的には「フラット35」は低水準

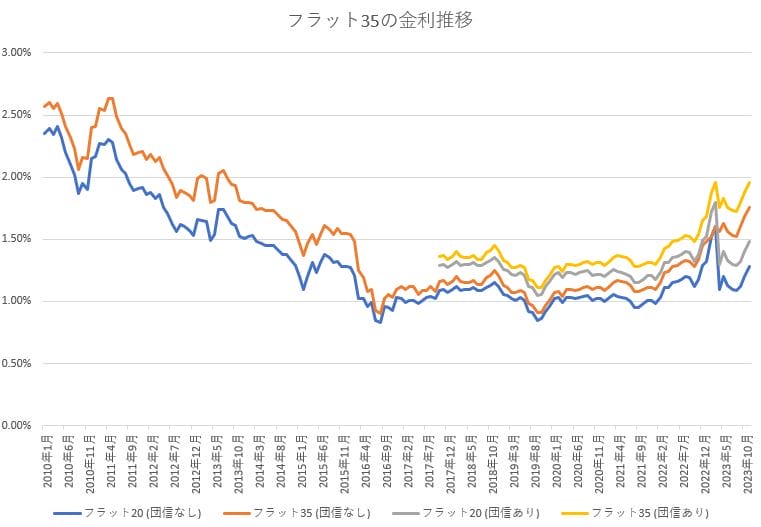

今月の金利も「フラット35」の歴史の中では低水準の金利です。ただし、底値からはかなり上がってきており、変動金利との金利差は開く一方です。

参考:フラット35の金利推移

「フラット35」のメリットは、『返済終了まで金利が変わらない = 金利上昇リスクがない』という点です。変動金利タイプより金利が高いというデメリットがありますが、低金利で35年間の金利を固定できることが確定できるのも魅力の1つです。

楽天銀行の「フラット35」の「事務手数料」

楽天銀行の「フラット35」は事務手数料はある程度の低い水準にあると考えています。金利が低い住宅ローンにありがちな高額の事務手数料が、楽天銀行の場合かなり抑えられています。

具体的に確認してみましょう。

楽天銀行と同水準の金利を提示している金融機関で「フラット35」を借り入れるには、事務手数料が借入金額の2.20%(税込)が必要になります。

この費用は決して無視できる金額ではなく、例えば3,000万円の住宅ローンを利用する場合で60万円以上、4,000万円なら80万円以上の手数料が必要になります。

住宅購入に備えて苦労して貯めてきた貯金が、事務手数料という形で住宅ローンの残高が減るわけでもなく無くなってしまうのはとてもさみしい気持ちになるものです。

いざ、その金額を支払うタイミングになると、まるで家の金額が値上がりしてしまったような錯覚すら覚えてしまいます。

楽天銀行の場合、この事務手数料が返済口座を楽天銀行にした場合に新規の借り入れで1.100%(税込)、借り換えであれば0.990%(税込)まで引き下げることができるので、数十万円単位の費用を節約できる効果があります。

この単なる手数料をより安くすますことができるのは楽天銀行の住宅ローンの大きなメリットと言えるでしょう。

| 「フラット35」の事務手数料の違い | |||

|---|---|---|---|

| 借入額 | 一般的な 「フラット35」 | 楽天銀行 「フラット35」 | 差額 |

| 2,000万円 | 440,000円 | 220,000円 | 220,000円 |

| 3,000万円 | 660,000円 | 330,000円 | 330,000円 |

| 4,000万円 | 880,000円 | 440,000円 | 440,000円 |

| 5,000万円 | 1,100,000円 | 550,000円 | 550,000円 |

たったの1%でも無視できない金額になることがわかります。

更に借り換えの場合にはこの差が更に大きくなります。

楽天銀行の「フラット35」であれば住宅ローン契約時に数十万円節約できる違いは大きいですね。

ではデメリットはないのでしょうか。

楽天銀行「フラット35」の落とし穴①

先ほど紹介した通り、新規の借り入れで1.100%(税込)、借り換えであれば0.990%(税込)まで事務手数料を引き下げるには、楽天銀行を返済先口座にしなければならないという条件があります。

楽天銀行自体は1,500万を超える口座数を有し最大手ネット銀行とはいえ、楽天銀行の口座に毎月の生活費や給与が支払われる人は少ないのではないでしょうか? 楽天銀行を返済口座としつつ、給与の支払いがメガバンクや地方銀行だった場合、毎月の住宅ローンの返済用の資金を楽天銀行に移動させてなければなりません。

その銀行からの資金移動が手数料かからずできるのであれば気を付けるだけでいいかもしれませんが、万が一、手数料が毎月かかってしまうような銀行をメインバンクとしていた場合、その手数料は1つの落とし穴といえるのではないかと思います。

もっとも、資金を移動するための振込手数料やATM手数料は一定の条件を満たすことで無料にできることが多く、それほど気になるポイントではないかもしれませんが。

楽天銀行「フラット35」の落とし穴②

楽天銀行の「フラット35」に限らず、「フラット35」全般の問題として団体信用生命保険の保険料が挙げられます。

住宅ローンの借り入れを行うには団信(生命保険の一種で、住宅ローンの返済中に死亡した場合に住宅ローンの残債が保険金で全額支払われる)への加入が原則です。

これは、銀行側としても住宅ローン返済の滞納リスクも軽減できますし、借り入れる私たち側としても、万が一自分が死亡した場合に、残された家族が住宅ローンの返済に苦しまずに済みますので、双方にとって大きなメリットとなります。

民間の金融機関の住宅ローンの場合、団信の保険料は無料が多いのですが、「フラット35」を利用する場合、保険料を契約者が負担しなければなりません。

この金額が想像以上に大きかったという声をよく耳にします。この点は1つの落とし穴と言えそうです。

団信を付帯しない場合は適用金利から年0.2%の引下げとなるので、保険料は金利の年0.2%分となります。借入金額3,000万円、返済期間35年、ボーナス返済なしの元利均等返済で「フラット35」を借り入れした場合の保険料は約120万円、毎月に均すと約3,000円になります。

「フラット35」の場合、団信に加入せずに借り入れることも実は可能なので、この費用をカットすることもできますが、その場合、ご自身が死亡に繋がる病気や事故に遭った場合、残された家族が住宅ローンの返済に苦しみ、最悪、マイホームを手放してしまうことになりかねません。

別の落とし穴に家族がはまってしまうのは避けたいですよね。

上記を解決できるかもしれない方法がありますので1つ紹介しておきます。

それは、団体信用生命保険は文字通り生命保険なのだから、生命保険を個別で契約しておくという方法です。

マイホームの残債を返済できるであろう金額で生命保険を契約しておくことで、保険料を住宅ローンの返済にまわすことは当然可能です。団体信用生命保険のようにまとまった資金を用意する必要もありません。場合によっては団信の保険料よりも安くすませることもできるかもしれませんので、団信保険料の負担を不安に思われている方については、民間の生命保険会社に問い合わせしてみることをおすすめします。

楽天銀行「フラット35」の落とし穴③

楽天銀行のフラット35は審査申し込みから融資実行まで1ヶ月半程度の時間が必要であること。この1ヶ月半程度の時間というのは比較的一般的ではありますが、auじぶん銀行などの一部ネット銀行を除くとネット銀行では審査申込から融資実行にはかなりの時間がかかる傾向があります。楽天銀行も同様で、フラット35をいち早く借りたい場合には全国に店舗を有するSBIアルヒでまずはWEBで仮審査をしてもらい、その後の審査や手続きを店舗で行うという流れが最も審査が早い状況です。

SBIアルヒの仮審査は最短当日、本審査は最短3日での回答となっています。本審査が通った後、必要書類を提出・金銭消費貸借契約を締結後、中6営業日で融資実行が可能です。最短でいけば3週間程度で融資実行を実現できそうなスピード感ですね。

楽天銀行「フラット35」の落とし穴④

地域連携型、保証型のフラットの取扱いをしてないため、それらの取扱いをしているSBIアルヒと比較すると金利が割高である落とし穴があります。

いずれも、融資事務手数料などを加味した実質金利で計算をし、利用する意味があるのかは吟味が必要ですが、楽天銀行ではこれらの保証型タイプのフラットの取扱いがそもそもないことに注意が必要です。

楽天銀行「フラット35」の落とし穴⑤

楽天銀行のフラット35に融資実行日が毎月半ば以降(正確に言うと毎月11営業日以降)と決まっており、上旬には融資実行してもらえないという落とし穴があります。SBIアルヒと比べると若干融資実行日が少ない印象です。上旬の融資実行が必須であればSBIアルヒへの申し込みを行っておきましょう。

「フラット35S」に関する落とし穴

「フラット35」を考えている人なら耳にしたことがあると思いますが、省エネルギー性や耐震性などに優れた住宅向けに提供される「フラット35」の金利優遇を受けられるのが「フラット35S」です。 楽天銀行も当然「フラット35S」の取り扱いを行っています。

「フラット35S」は誰でも利用できるわけではなく、利用するためには「適合証明機関が発行する適合証明書の提出」が必要ですので、融資実行までに提出できるように準備しておかなければなりません。

また、「フラット35」には融資実行可能金額に国が予算を定めていますので、条件を満たしても利用できない可能性もありますのでご注意ください。

楽天銀行「フラット35」のまとめ

楽天銀行は「フラット35」での借り入れを考えているのであれば、間違いなく候補として考えるべき金融機関の1つです。

一方で、この特集でご案内したように注意しておきたいポイントもいくつかありますので、その商品性を理解したうえで借り入れ後に後悔することの無いようにしましょう。事務手数料・金利・一部繰上返済手数料など、総合的に非常に魅力的な住宅ローンの1つであることは間違いなさそうですね。

楽天銀行の「フラット35」は

- 普段から楽天市場で買い物する機会のある人

楽天銀行「フラット35」は楽天スーパーポイントが溜まりやすくなるのでよく楽天市場を利用する方には年間で万単位でポイントが貯まるかも。

- 「フラット35」で金利・手数料ともに最低水準

「フラット35」での借入れで一番返済額が少なくて済むのが楽天銀行です。

これが大きな特徴でありメリットということですね。 そして楽天が嫌いな方でも「フラット35」を探している人であれば選択肢に入れないと損をしてしまう可能性があるのが楽天銀行の「フラット35」です。

「フラット35」で住宅ローンの借入れや借り換えを検討しているならば必ず候補に入れるべき住宅ローンといえるでしょう。

店舗で相談できるSBIアルヒの「フラット35」

楽天銀行の「フラット35」では、ネットや電話・郵送で契約ができることがメリットの1つですが、借入の際に専門家に対面で相談したいと考えている方には16年連続で「フラット35」のシェアNo.1のSBIアルヒに申し込んでみることをおすすめします。

SBIアルヒであれば、専門スタッフに相談しながら申し込みを行えるので、住宅金融支援機構との調整をうまく進めてくれるので審査に通りやすい傾向もありますし、自己資金の割合で通常の「フラット35」より低い金利の住宅ローンが利用できる機構保証型の「スーパーフラット」も用意されています。

対面相談が可能なSBIアルヒの「フラット35」や 「スーパーフラット」をチェックしてみましょう。

楽天銀行の金利選択型住宅ローンのメリット・デメリット

楽天銀行では「フラット35」以外にも金利選択型住宅ローンも取扱っています。 楽天銀行の金利選択型住宅ローンは月の半ばに翌月の金利を発表しており、翌月の金利動向を早めに知ることができることもメリットの1つです。

楽天銀行の金利選択型住宅ローン金利は高い?

インターネット上で楽天銀行の住宅ローン金利が高いという口コミが散見されます。実際に高いのか、今月の金利を確認してみましょう。

楽天銀行 住宅ローン(金利選択型) 2026年7月適用金利

| 金利タイプ | 2026年6月 | 2026年7月 |

|---|---|---|

| 変動金利 | 年1.295%~ | 年1.500%~ |

| 10年固定金利 | 年3.647%~ | 年3.802%~ |

楽天銀行の住宅ローンの金利は、変動金利・10年固定金利ともに他のネット銀行の最低水準より高めの設定となっています。

また、審査結果で金利が変わる仕組みを採用していて、金利の幅があるため、最も低い金利で借り入れを検討していたのにそれよりも高い金利になってしまう場合も考えられます。 金利だけを見ると楽天銀行の金利選択型住宅ローンにアドバンテージはなく、他のネット銀行を借り入れ候補にしたほうが良さそうです。

ただし、融資事務手数料が330,000円(税込)と一律であるため、繰り上げ返済(住み替え)の予定がある方など、条件によっては使い勝手のよい住宅ローンとなる可能性もあります。

上記以外の金利タイプについては楽天銀行の公式サイトなどで確認してください。 金利情報の正確性には万全を期していますが、楽天銀行公式サイトなどで確認するようにしてください。

楽天銀行の金利選択型の住宅ローンのメリットは、低い事務手数料と団信に無料で付帯する「全疾病特約」と「がん保障特約」です。

金利選択型住宅ローンは事務手数料がまずまず

楽天銀行の金利選択型住宅ローンも事務手数料が一般的な銀行に比べて安くすみます。 一般的なネット銀行が借入額の2.20%(税込)であるのに対して、楽天銀行ではいくら借入れても一律330,000円(税込)という破格の安さになっているためです。

1,500万円を借入れた場合の事務手数料2.20%(税込)が330,000円(税込)ですので、1,500万円以上を借り入れる場合であれば一般的なネット銀行よりもお得になりますね。

そして借入額が大きくなればなるほど楽天銀行のメリットが大きくなることがわかります。

| 楽天銀行(金利選択型)とネット銀行の事務手数料の違い | |||

|---|---|---|---|

| 借入額 | 一般的な 金融機関 | 楽天銀行 の場合 (税込) | 差額 |

| 2,000万円 | 440,000円 | 330,000円 | 110,000円 |

| 3,000万円 | 660,000円 | 330,000円 | 330,000円 |

| 4,000万円 | 880,000円 | 330,000円 | 550,000円 |

| 5,000万円 | 1,100,000円 | 330,000円 | 770,000円 |

住宅ローンの契約時の諸費用でも大きな割合を占める事務手数料を、数十万円単位で安く抑えることのできるのは大きなメリットです。

楽天銀行よりも安い事務手数料の住宅ローンは?

住宅ローンを借りる際の初期費用を安く抑えるには大きな割合を占める事務手数料を安くおさえることが重要です。 楽天銀行の金利選択型住宅ローンも3,000万円以上の借入であれば一般的な銀行の事務手数料よりも安くなることがわかりましたが、更に事務手数料を抑えやすいのがソニー銀行です。ソニー銀行では金利タイプにより一律44,000円(税込)(変動セレクト・固定セレクトは借入額×2.20%(税込))となっており、借入額によっては楽天銀行よりもさらに事務手数料を抑えられます。なお、SBI新生銀行はかつて定額型の事務手数料でしたが、現在は借入金額×2.20%(税込)の定率型に変わっているため、事務手数料の絶対額だけで見るとネット銀行の中で特に安いわけではありません(そのぶん保証料0円・一部繰上返済手数料0円など、諸費用のわかりやすさが持ち味です)。 初期費用をなるべく抑えたい方はソニー銀行などの住宅ローンもチェックしてみてください。

「全疾病特約」+「がん保障特約」へグレードアップ!

楽天銀行の金利選択型住宅ローンの第3のカードとも言える「疾病保障」ですが、2018年8月から「8疾病就業不能保障」から「全疾病保障特約」へ、さらにこの2020年1月には「がん保障特約」の2つの疾病保障が付く住宅ローンへとアップグレードされました。

楽天銀行の「全疾病特約」とは?

「全疾病保障特約」では、団信で保障される死亡または高度機能障害時に加えて、余命6ヶ月以内と宣告されたときに残りの住宅ローン残高が0円に、さらに病気やケガで就業不能になった場合の住宅ローン返済額の保障、更に所定の就業不能状態が1年を超えて継続した場合にも住宅ローン残高が0円になる保障です。

楽天銀行の「がん保障特約」とは?

「がん保障特約」はがんと診断されると残りの住宅ローン残高が半分になる保障です。

さらに毎月27日に所定の就業不能状態が15日を超えて継続しているとき、毎月の住宅ローン返済額を最大36ヶ月まで保障してくれるという2つの保障となっています。

他の銀行でも「3疾病保障」「8疾病保障」は付帯することが出来ますが、保険料として金利に0.2%程度の上乗せが必要になります。

3,000万円の借り入れであれば200万円近く返済額が増えてしまうわけですが、2つの疾病保障でがんと診断されたときに加えて、病気やケガで就業不能になった場合に住宅ローン残高と月の返済の両面から保障が無料で用意されていることは、楽天銀行の金利選択型住宅ローンの大きなメリットと言えるでしょう。

ただし、がん保障特約(50%保障・100%保障)は、融資実行日の年齢が満50歳以下でないと加入できないので注意が必要です。

楽天銀行の金利選択型のデメリットは?

楽天銀行の金利選択型のメリットをお話しましたが、当然デメリットもあります。

今度はデメリットを確認してみましょう。

変動金利・10年固定の金利が高め

主要なネット銀行の変動金利は依然として低い水準での競争が続いており、楽天銀行の金利選択型住宅ローンの変動金利は年1.500%(2026年7月・新規適用金利)と相対的に金利が高めとなっています。 また変動金利だけでなく10年固定金利でも金利が高めとなっています。 安い事務手数料や無料の疾病保障などメリットもありますが、肝心の金利が高いことがデメリットとなります。 特に変動金利や10年固定金利などでの借入を考えている場合には、他のネット銀行の住宅ローンをチェックしてみることをおすすめします。 下記に挙げる、がんに対応した疾病保障を無料で付帯できる住宅ローンや(精神障害を除く)すべての病気やけがにも対応する疾病保障を無料で付帯する住宅ローンにも注目してみましょう。

| ソニー銀行 | がんと診断されると住宅ローン残高が半分になる「がん団信50」が無料で付帯。 がんと診断されると残りの住宅ローン残高が0円になり給付金として100万円を受け取ることができる「がん団信100」も年0.1%の金利上乗せで付帯可能 |

| auじぶん銀行 | がん50%保障、4疾病保障、全疾病長期入院保障の3つの疾病保障が無料で付帯 ※満50歳までの方が加入可能。 |

| SBI新生銀行 | 一般団信(上乗せ0円)に加え、がん団信や全疾病保障付団信(2026年3月開始・上乗せ0円)を用意。保証料0円・一部繰上返済手数料0円で諸費用がわかりやすいのも特徴。 |

「全疾病保障」は保障が受けづらい

楽天銀行の金利選択型住宅ローンの落とし穴は、この「全疾病特約」です。

200万円の保障が無料で付帯するわけですから、多少の落とし穴は目をつぶらなければならないかもしれません。しかしグレードアップされた保障の内容を良く把握しておくことが大切です。

まず、就業不能状態に該当してから12ヶ月経過することで保険が適用なることです。少し保障を受け取るための条件が厳しいという印象ですね。

しかし、これまでの「8疾病保障」では保障されなかった就業不能状態時の住宅ローン返済が保障の対象になることや、余命6ヶ月を宣告された場合にも住宅ローン残高が0円になるなど、これまでデメリットとして挙げられていたポイントを今回のグレードアップでカバーされデメリットはより小さくなっています。

さらに「がん保障特約」では保険料を受け取る条件は「がんと診断されるだけ」というシンプルで低いハードルとなっていることにも注目です。

保険料が無料で2つの疾病保障が付帯することはメリット以外の何物でもありません。

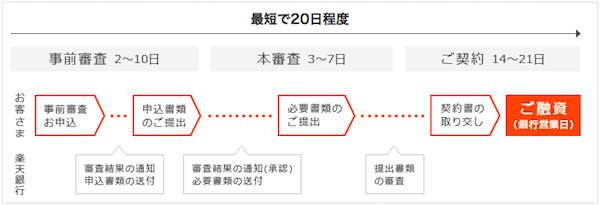

申し込みから契約までは若干時間がかかる

ネット銀行を含め審査の時間は短縮される方向へシフトしています。

しかし楽天銀行の金利選択型では、最短で20日と少し時間がかかってしまうのがデメリットと言えそうです。

これに関しては早め早めに申し込みを済ますことで簡単に回避できますね。更に万が一審査に落ちても慌てないためには複数の借入れ候補に同時に申し込みを行っておくこともポイントです。

楽天銀行の金利選択型住宅ローンのまとめ

特に変動金利は高めでかつ金利に幅があることから変動金利比較ランキングでは圏外となっています。

2つの疾病保障と事務手数料の安さ楽天銀行の金利選択型の住宅ローンの強みといえますが、肝心の金利が高いこと、さらに幅があることから他のネット銀行も検討して見ることをおすすめします。事務手数料などの初期費用を抑えるなら、前述の通りSBI新生銀行かソニー銀行なども比較すると良いでしょう。

ネット申込・電子契約で所定の事務手数料の割引が受けられる場合もありますし、来店予約して店舗相談する場合、「通常のフラット35」と「スーパーフラット」の違いを確認しながら申し込むことができます。さらに一部の店舗ではソニー銀行やauじぶん銀行の住宅ローンも取り扱っているので、色々な住宅ローンを店舗スタッフに相談しながら申し込むことができます。

楽天銀行の住宅ローンも悪くはありませんが、SBIアルヒの提供する住宅ローンと比較してから決めることをおすすめします。

※紹介している内容の正確性には万全を期していますが、商品について詳しくは以下の楽天銀行の公式サイトから必ずご確認お願いします。