この特集ページでは、注文住宅でマイホームを建てる人が利用する「つなぎ融資」について解説しています。

少しでも金利が低く、将来の病気やケガにも備えられる住宅ローンを探していると、ネット銀行の住宅ローンに行きつくが多いと思います。ネット銀行の住宅ローンは総じて魅力的な住宅ローンが多いのですが、ネット経由での手続きが中心になるため、手続きが煩雑になる注文住宅やつなぎ融資に対応しにくいというデメリットもあります。

実際、つなぎ融資に対応していないことやネット銀行でつなぎ融資を利用しようとすると手続きが面倒すぎるということを理由にネット銀行の住宅ローンを諦めた、という声もあります。

また、そもそも「住宅ローンを探すのが面倒」という理由で工務店やハウスメーカーから紹介されるメガバンクや地銀の住宅ローン、もしくはフラット35で決めてしまう人もたくさんいます。

この記事では、それらの情報の真偽を確認しながら、つなぎ融資に対応しているおすすめの住宅ローンやフラット35を紹介しています。

目次

おすすめの住宅ローンのつなぎ融資

この記事の中では、つなぎ融資をあまり理解していない人の為につなぎ融資の基本についても解説していますが、最初に、「解説よりも条件が良いつなぎ融資やつなぎ融資に対応できる住宅ローンを知りたい」を探している人のために、つなぎ融資に対応しているおすすめの住宅ローンを紹介しておきたいと思いますので参考としてください。

つなぎ融資に対応する住宅ローンを探す時の基本は「つなぎ融資が終わった後に借りて、長年付き合っていくことになる住宅ローンの商品性を優先してで選ぶこと」です。

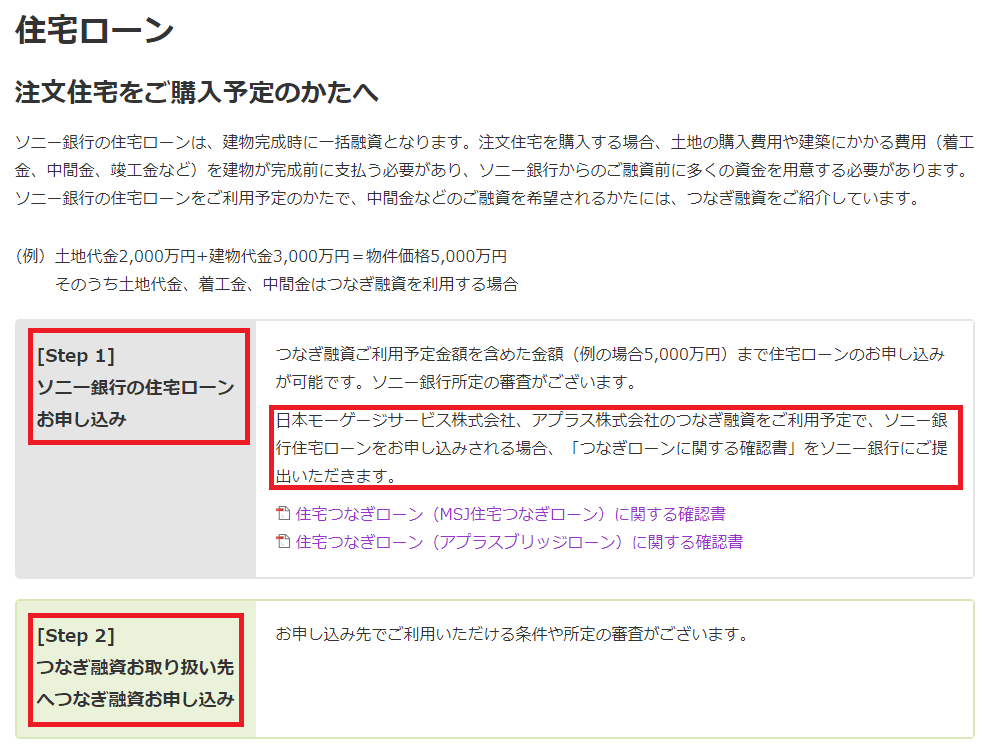

ソニー銀行の住宅ローン

日本で初めて住宅ローンを提供したネット銀行で1兆円を超える住宅ローン残高があるソニー銀行もつなぎ融資を利用する注文住宅でも利用できるおすすめの住宅ローンの1つです。(正確にはソニー銀行の住宅ローンに申し込んだあとにソニー銀行と提携している金融機関のつなぎ融資を紹介してもらい利用することになります)。

ソニー銀行の住宅ローンで利用できるつなぎ融資は「日本モーゲージサービス」または「SBI新生銀行グループのアプラス」が提供するつなぎ融資で好きな方を選ぶことができます。つなぎ融資の利用方法も簡単で、ソニー銀行の住宅ローンに申し込んだ後につなぎ融資に申し込みして所定の書面をソニー銀行に提出するだけです。

ソニー銀行の住宅ローンは、事務手数料が安い住宅ローンや、低金利にこだわった住宅ローンなど様々な種類の住宅ローンを取り揃えていますし、保証料や一部繰上げ返済手数料は無料です。また、無料でがん疾病保障がセットされてトップクラスの魅力的がある住宅ローンです。

オリコンの顧客満足度調査でも何度も1位を獲得していて、つなぎ融資・注文住宅に対応しているおすすめの住宅ローンとして紹介しておきます。

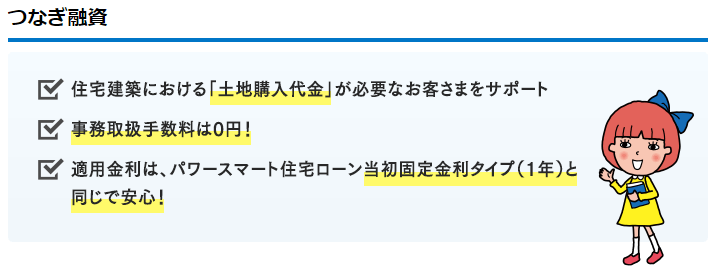

SBI新生銀行のつなぎ融資

SBI新生銀行の住宅ローンは事務手数料や保証料など、住宅ローンの借り入れ・借り換え時の初期費用の安さが特徴です。そんなSBI新生銀行が取り扱うつなぎ融資は、条件を満たすことができる人にとっては非常に魅力的なつなぎ融資です。

戸建住宅を建築するときの土地の購入代金であれば事務手数料無料で低金利で借り入れすることができるようになっていて、金利は当初固定金利タイプ(1年)の金利が適用されます。つなぎ融資としては驚異的な低金利で、事務手数料が無料であることを考慮すると条件を満たせばかなり優れた、おすすめできるつなぎ融資と言っても良いでしょう。

なお、ソニー銀行の住宅ローンでも利用できるアプラスはSBI新生銀行の子会社なので、ソニー銀行と同様にアプラスのブリッジローンも利用することができます。SBI新生銀行の住宅ローンとつなぎ融資とアプラスのつなぎローンを併用することで幅広いつなぎ融資に好条件で対応できるのでおすすめ住宅ローンの1つとして紹介しておきます。

なお、SBI新生銀行では住宅ローンの審査が終わってから、つなぎ融資の審査を行うため審査が完了するまで時間がかかります。時間に余裕をもって申し込むようにしましょう。

※SBI新生銀行のつなぎ融資の商品説明に「つなぎ融資を申し込むためには、SBI新生銀行の住宅ローンの審査に通る必要があるが、つなぎ融資を利用したからと言って、住宅ローンの借り入れを強制するものではない」と案内されています。好条件でかつ自由度も高いSBI新生銀行のつなぎ融資。ネット銀行ではなかなか対応していない土地先行融資を希望している人の有力な選択肢と言えそうです。

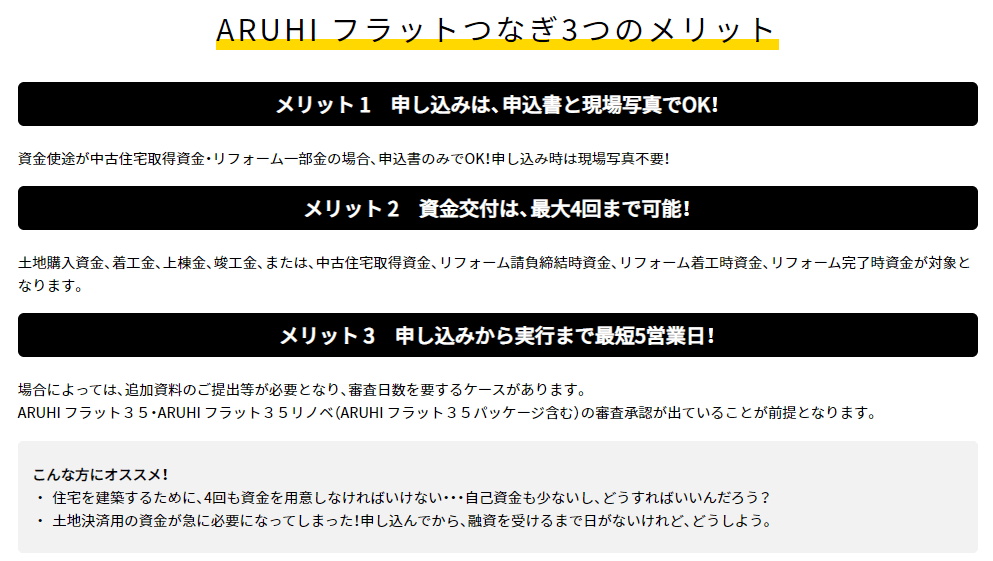

SBIアルヒの「ARUHIフラットつなぎ」

3つ目に紹介するのはフラット35最大手のARUHIです。

ARUHIは「フラット35」で16年連続で実行件数シェア1位を獲得しているほどの実績があります。最大で4回に分けて資金を手配してくれる使い勝手の良いつなぎ融資を提供しています。中古住宅を購入してリフォームする場合のリフォーム資金にも対応しています。

また、最短で5営業日で融資実行してもらえるので、時間があまりない状況でも利用できるというメリットもあります。

SBIアルヒの「ARUHIフラットつなぎ」のメリット!

- つなぎの資金交付は最大4回まで対応

- 申込みから融資実行まで最短5営業日のスピード対応

- 自営業、個人事業主の方やアルバイトも借入れ可能

なお、ARUHIでは変動金利タイプの住宅ローンARUHI変動Sを取り扱っています。変動Sを利用時は別途提供されているARUHI変動つなぎを利用することができます。詳しくはARUHIの公式サイトや店舗で確認してください。

以上、おすすめのつなぎ融資に対応した住宅ローンを先に紹介しました。次に、厳密にはつなぎ融資ではなく分割融資ですが、住信SBIネット銀行が提供している「土地先行プラン」という商品を紹介します。

住信SBIネット銀行の土地先行プラン

住信SBIネット銀行は、2021年1月から「土地先行プラン」という分割融資サービスの提供を開始しました。

このサービスは注文住宅で家を建てるために、「土地をあらかじめ購入する」という時の土地購入資金を先行して貸してもらえるという商品です。従来は、建物が完成しないと住宅ローンの融資は実行されませんでした。つまり「土地を買う」「工務店に支払う着手金、中間金など」は自己資金かつなぎ融資で準備する必要がありました。

土地先行プランの提供により、住信SBIネット銀行の住宅ローンを利用する人は、「土地を買う」部分のお金を住宅ローンで賄うことができるようになったので、自己資金やつなぎ融資の利用額を大幅に減らすことができるようになっています。

おすすめのつなぎ融資などの紹介は以上です。次につなぎ融資という商品の基礎や注意点について解説していきますので実際に利用する前に一読しておくようにしてください。

つなぎ融資とは、なぜ必要?

つなぎ融資とは、住宅ローンを正式に借りるまでの間のお金を借りるためのローンのことをいいます。分譲住宅や建売住宅であれば、マイホームが完成している状態で購入するので、マイホームを担保とする住宅ローンを借りるだけで済みます。

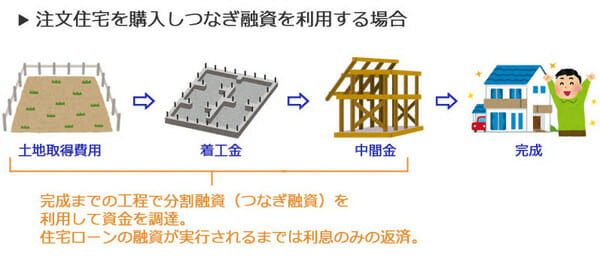

ところが、注文住宅の場合は事情が異なります。ゼロの状態から工務店に発注して家を建てることになります。当然、家を建ててくれる工務店にお金を払う必要がありますが、マイホームが完成していないので、住宅ローンは利用できません。住宅ローンは、利用者が万が一完済できなかった場合に備えて、土地と建物を担保として設定されるため「建物が完成していること」が融資の条件になるのです。マイホームが完成してしまえば住宅ローンを利用することができるので、住宅が完成するまでつなぎ融資を使って資金手当てすることになります。

つなぎ融資が必要になるケース

つなぎ融資が必要になる具体的な例は以下のようなケースです。

- 土地を購入してマイホームを建築する場合

- 保有している土地に新たに家を建てる場合

- 住宅の引き渡し時に融資の実行が間に合わない場合

土地を購入する場合

新しく土地を購入して注文住宅を建てる場合、最初に土地を購入する必要があります。土地を購入して初めてマイホームの建築に着手することができます。土地を購入する時点ではマイホームはありませんので、住宅ローンは利用できませんので、土地を購入するお金はつなぎ融資で用意する必要があります。

注文住宅を建てる場合

土地を新たに購入する場合でも、保有している土地に家を建てる場合でも、マイホームを注文住宅で建てる場合、工務店に段階的にお金を支払う必要があります。一般的な水準は、着工時に3割、上棟時に3割、完成後に残りの4割と言われています。マイホームが完成したあとであれば住宅ローンを契約できるので、つなぎ融資の残高と工務店に未払いのお金を住宅ローンで借りたお金で清算することになります。

引き渡しに融資の実行が間に合わない場合

建売住宅や分譲マンションの場合には住宅の引き渡し時に融資の実行が行われますが、申込みが遅れたり住宅ローンの審査に時間がかかるなど何らかの理由で住宅ローンの融資の実行が、購入した住宅の引き渡しに間に合わない場合につなぎ融資で凌ぐというケースが稀にあります。

また、住み替えで今まで住んでいた住宅を売却した資金で新しい住宅を購入する計画を立てていたケースで、新しいマイホームの引き渡しに売却した資金の入金が間に合わないケースにつなぎ融資を行うことがあります。

つなぎ融資の注意点

つなぎ融資は商品によって分割融資してもらえる回数や借りられる金額が異なります。一般的な つなぎ融資の回数は3回まで、融資金額は住宅ローン借入金額の3割〜4割が上限、金利は2%〜4%としている銀行が多くなっていますが、金融機関によっては対応していないこともあります。

事務手数料にも注意が必要で、つなぎ融資は1年程度しか使わないので、多少金利が高いぐらいであれば住宅ローンのように利息額はそれほど変わりません。むしろ「事務手数料の金額の違い」の影響が大きいという点は意識しておくようにしましょう。

分割融資との違い

地銀などの一部の金融機関の住宅ローンは分割融資に対応しています。

分割融資とは住宅ローンの総額を何回かに分割して実行してもらうものです。つなぎ融資は住宅ローンの契約とは別の借り入れの契約を結ぶことになりますが、分割融資に対応している住宅ローンを利用する場合、住宅ローン契約1本で注文住宅に対応できることになります。

一般的に「分割融資」と「つなぎ融資」を比べると「分割融資」の方が有利と言われていますが、住宅ローンとしては魅力的でないケースが多く、分割融資に対応しているから、という理由だけで住宅ローンを選んでしまうことが無いようにしましょう。

つなぎ融資は住宅ローン控除の対象?

結論から言うと、つなぎ融資は住宅ローン控除の対象となります。つなぎ融資から住宅ローンへの借り換えが完了しないと税金の控除は受けれないこととなります。

年末の住宅ローン残高が控除の対象となりますので、年末時点でつなぎ融資を書いている場合には、つなぎ融資の金利負担分は住宅ローン控除の対象外となります。

おすすめのつなぎ融資の金利・手数料を比較

最後につなぎ融資の手数料・金利を紹介したいと思います。せっかくなので、ランキング形式で紹介したいところでしたが、調査してみると手数料や金利に大差なく、ランキングにしても意味はなさそうでした。その中で一つ頭が抜けた存在なのがSBI新生銀行のつなぎ融資でした。SBI新生銀行のつなぎ融資は「土地のみ」という用途限定ですが金利が低く条件はかなり優れています。

冒頭でも説明した通り、つなぎ融資は、条件が良いに越したことはありませんが、つなぎ融資そのもので選ぶものではなく、最終的に借入することになる住宅ローンで銀行・金融機関を選ぶことがポイントになりそうですね。

| 手数料 | 金利 | |

| MSJプロパーつなぎ融資 | 110,000円(税込) | 短期プライムレート金利に1.00〜3.00%の金利を上乗せ |

| アプラスブリッジローン | 110,000円(税込) | 短期プライムレート金利に0.275%の金利を上乗せ |

| ARUHI フラットつなぎ(Aタイプ) | 165,000円(税込) | 年2.125%~ |

| SBI新生銀行のつなぎ融資 | 無料 | 当初固定金利タイプ(1年)の金利 |

| イオン銀行のつなぎローン | 110,000円(税込) | 変動金利+1.60%~1.90% |

※当サイト調べ(2024年10月時点)