各金融機関が今月の住宅ローン金利を公式サイトや店頭で公表しました。2026年8月は「政策金利は据え置き、しかし固定金利は上昇」という、金利タイプの選び方が問われる展開になっています。

2026年8月の住宅ローン金利の動向

2026年現在、日本の住宅ローン市場は明らかに「金利がある時代」へ移行しています。マイナス金利政策の解除以降、長期金利は段階的に切り上がり、変動金利・固定期間選択型・長期固定型のいずれも上昇傾向が続いてきました。

日本銀行は2026年7月31日の金融政策決定会合で、政策金利を1.0%程度に据え置くことを決めました(6月の会合で0.75%程度から1.0%程度へ引き上げた効果を見極める判断とされています)。ただし「据え置き=住宅ローン金利が当面上がらない」という意味ではありません。会見では利上げペースについて踏み込んだ発言もあったと報じられており、今後の見通しは引き続き不透明です。

そして重要なのは、政策金利が据え置かれても固定金利は上がるということです。変動金利は短期の政策金利(短期プライムレート)に、固定金利は長期金利(10年国債利回りなど)に連動します。2026年7月末の長期金利は2.8%前後で推移し、これを受けて8月は大手行が軒並み固定金利を引き上げました。日本経済新聞の報道によれば、大手5行の10年固定金利の平均は8月に年3.698%となっています。

こうした局面では、単純な金利の低さだけでなく「どの金融機関を選ぶか」がより重要になります。金利条件・団信の保障内容・事務手数料・審査スピードまで含めた総合力が問われる時代です。

主要ネット銀行の金利動向は?

固定金利が上昇するなかで注目されているのがSBI新生銀行の住宅ローンです。当初固定10年は年3.050%(通常金利)・年3.030%(自己資金優遇金利)で、大手5行の平均(年3.698%)より低い水準を維持しています(2026年8月1日現在・公式サイトで確認)。変動金利もSBIハイパー預金の金利優遇プログラムを適用すると年0.990%となり、競争力を保っています。

団体信用生命保険も選択肢が広く、死亡・高度障害に加えて8疾病とその他の病気・ケガによる就業不能状態まで保障する「全疾病保障付団信」を金利の上乗せなし(0円)で選べます。がん保障を重視するなら年0.100%の上乗せでガン団信も選択できます。※かつて用意されていた介護保障付きの「安心保障付団信」は新規申し込みを終了していますので、古い情報にもとづいて選ばないよう注意してください。なお全疾病保障付団信・ガン団信の加入年齢は20〜49歳(ローン完済時80歳未満)で、50歳以上の方は一般団信(上乗せなし)が対象です。

今後の住宅ローン選びでは、金利水準だけでなく、返済期間中の保障内容や金利変動リスクへの備えまでを含めて総合的に比較することが重要です。

おすすめ住宅ローンは?

まずは変動金利タイプから確認していきましょう。今月もSBI新生銀行の変動金利は年1.060%と、依然として高い競争力を維持しています。

「フラット35」のおすすめは?

借入時点の金利が完済まで変わらない全期間固定型の代表格がフラット35です。金利上昇局面では「返済額を完全に固定できる」という安心感から再評価が進んでいます。

フラット35は複数の金融機関が取り扱っていますが、金利や融資事務手数料は金融機関ごとに異なります。その中で高いシェアを誇るのがSBIアルヒです。フラット35取扱金融機関の中で16年連続で実行件数No.1のシェアを持つのがSBIアルヒです。

※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

「フラット35」 借入額が90%以内の場合

| 15~20年固定 | 21~35年固定 | |

|---|---|---|

| 団信に加入した場合 | 年2.970% | 年3.290% |

| 団信に加入しない場合 | 上記-0.20% | 上記-0.20% |

なお、フラット35の借入金利は住宅金融支援機構の公式サイトで毎月公表されますが、更新は毎月第1営業日の正午ごろです。月初が土日祝にあたる月は公表がその翌営業日以降にずれるため、月初に申し込みを検討している方は公式サイトで当月分が反映されているかを必ず確認してください。

フラット35は、融資実行時に決まった金利が完済まで変わらないため、将来の金利上昇リスクを完全に回避できます。返済額が固定されるため、家計設計が立てやすい点が最大の魅力です。

SBIアルヒの強みは、全国に展開する対面相談体制です。SBIアルヒは全国約90拠点(2026年3月末現在)で専門スタッフによる相談体制を整えており、借り換えや資金計画の詳細まで丁寧に相談できます。

特に借り換えの場合は、どの程度総返済額が削減できるのか、諸費用を含めて本当にメリットがあるのかを具体的に確認できるため、対面窓口の存在は安心材料になります。

さらに、住宅ローン審査に申し込んだ方向けの優待サービス「暮らしのサービス」が用意されており、引っ越し・家電・家具・インテリア・レジャーなど幅広い特典を利用できます。ローン契約後の生活までサポートする体制が整っている点も見逃せません(サービス内容・対象条件は変更されることがあるため、詳細は公式サイトでご確認ください)。

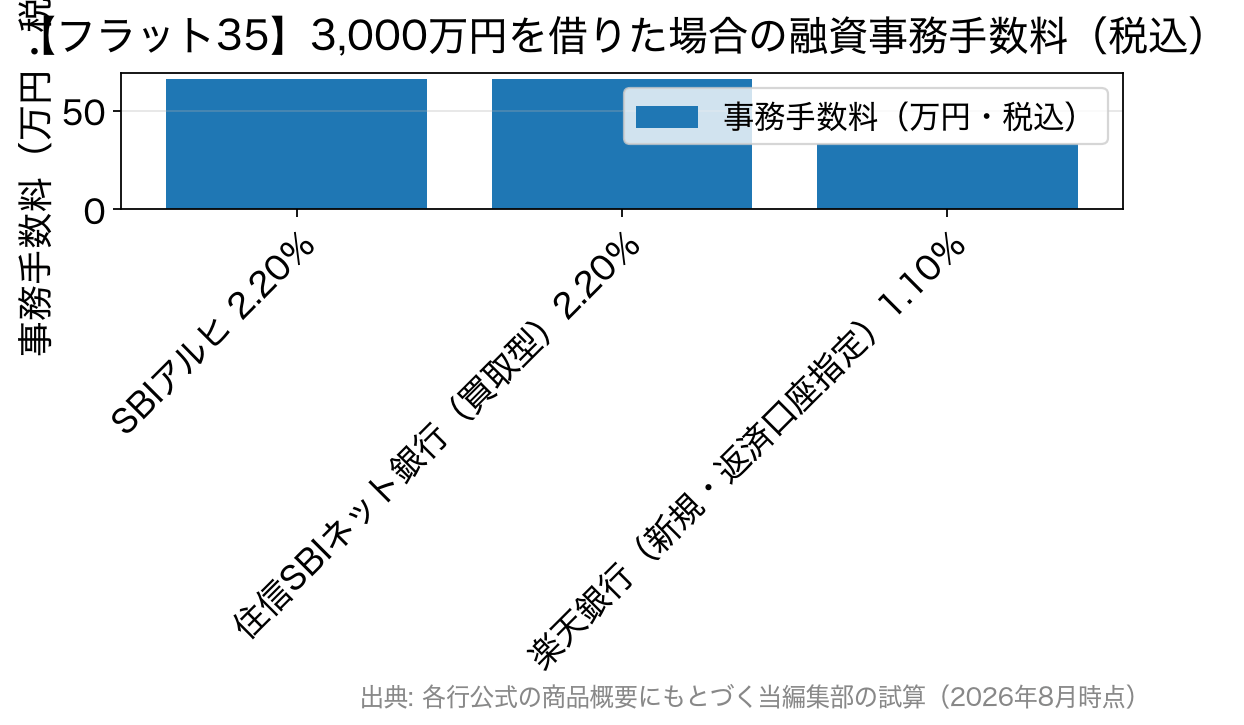

フラット35は「金利」だけでなく「事務手数料」で総額が変わる

フラット35でとくに見落とされやすいのが融資事務手数料です。フラット35の金利は取扱金融機関ごとに設定されますが、事務手数料の料率も金融機関ごとに違うため、同じ金利でも初期費用が数十万円変わることがあります。

| 金融機関 | フラット35の融資事務手数料 | 3,000万円借入時の目安 |

|---|---|---|

| SBIアルヒ | 借入額×2.20%(税込・最低22万円) | 66万円 |

| ドコモの銀行(旧・住信SBIネット銀行)(買取型) | 借入額×2.20%(税込・最低11万円) | 66万円 |

| 楽天銀行(新規・返済口座を楽天銀行に指定) | 借入額×1.10%(税込) | 33万円 |

※2026年8月時点の各行公表内容にもとづく当編集部のまとめです。手数料の料率・条件は変更されることがあり、金利水準も金融機関ごとに異なります。最新の金利・手数料は必ず各金融機関の公式サイトでご確認ください。

つまり「金利が一番低い金融機関=総支払額が一番少ない金融機関」とは限らないということです。フラット35を比較するときは、金利・事務手数料・団信の上乗せ(新機構団信の種類による差)・繰上返済のしやすさ・相談体制の4点をセットで見ることをおすすめします。

変動金利を選ぶ方が依然として多数派ですが、金利だけでなく団信保障や将来のリスク管理まで含めて検討することが重要です。

変動金利の上昇リスクが気になる場合は、20年固定・35年固定といった全期間固定型も選択肢になります。借入金利は変動より高くなりますが、金利上昇リスクを排除できるため、完済までの返済額を確定させたい方には適した選択です。

住宅ローンを借り入れると無料で付帯される疾病保障についても比較しておきましょう。

ネット銀行の住宅ローンの注意点

住宅ローン金利は緩やかな上昇基調が続いています。長期金利の上昇が固定型に波及し、政策金利の引き上げが変動型にも影響を与える構図です。一方で、ネット銀行間の競争は依然激しく、優遇条件やプログラムを活用すれば低水準での借り入れが可能なケースもあります。

ただし、金利改定局面では申し込みが集中し、審査や融資実行までに時間を要することがあります。物件引き渡しのスケジュールに影響が出ないよう、早めの申し込みが重要です。ネット銀行や一部の金融機関では、申し込みから融資実行まで1か月半以上かかることがあると案内している例もあります。

また、変動金利を選ぶ場合は基準金利の改定時期と、その改定が返済額に反映されるタイミングが金融機関ごとに違う点にも注意が必要です。2026年6月の政策金利引き上げを受けて、短期プライムレートの改定を8月から反映する金融機関も出ていますが、返済額への反映は年に1〜2回というのが一般的で、「8月から全員の返済額が増える」わけではありません。ご自身が検討している金融機関の改定内容と適用時期は、必ず公式サイトで確認してください。

1行に絞らず複数行に同時申し込みを行うことで、審査落ちや条件変更へのリスクヘッジにもなります。住宅ローンはわずかな金利差が総返済額に大きく影響する長期契約です。金利動向を正しく把握しつつ、余裕を持ったスケジュールと複数候補の確保を心がけましょう。

今月の金利動向についてよくある質問

Q. 今月のフラット35の金利はいつ確認できますか?

A. 住宅金融支援機構の公式サイトで、毎月第1営業日の正午ごろに当月の借入金利が更新されます。月初が土日祝にあたる場合は翌営業日以降にずれるため、月初の数日は前月分の金利が表示されていることがあります。金利は資金受取(融資実行)時点のものが適用されるため、申し込み時点の金利ではない点にも注意してください。

Q. 政策金利が据え置かれたのに、なぜ固定金利は上がったのですか?

A. 変動金利は短期の政策金利、固定金利は長期金利に連動するためです。日銀が短期の政策金利を据え置いても、10年国債利回りなどの長期金利が上昇すれば、固定金利はそれに合わせて引き上げられます。2026年8月はまさにこの構図で、政策金利は1.0%程度に据え置かれた一方、固定金利は主要行で引き上げが相次ぎました。

Q. 金利が上がっている今、変動と固定のどちらを選ぶべきですか?

A. どちらが正解かは金利の先行き次第で、断定はできません。判断材料になるのは「返済額が増えたときに家計が耐えられるか」という一点です。変動は当初の返済額を抑えられる一方、上昇リスクを借り手が負います。全期間固定は当初の返済額は高くなりますが、完済までの総支払額が確定します。教育費のピークと重なる時期の返済額をシミュレーションしたうえで、許容できるリスクの範囲で選ぶのが現実的です。

Q. 事務手数料が安い金融機関を選べば得をしますか?

A. 一概には言えません。事務手数料が低い代わりに金利がやや高い、といった設計になっていることもあるためです。「事務手数料+総返済額」で比較するのが正しい見方です。借入期間が長いほど金利差の影響が大きく、期間が短い(あるいは早期に繰上返済する予定の)場合は事務手数料の影響が相対的に大きくなります。

・PayPay銀行(旧ジャパンネット銀行)の住宅ローンの落とし穴とは?

・楽天銀行(フラット35・金利選択型)の住宅ローンの落とし穴とデメリット

・SBI新生銀行の住宅ローンの落とし穴とは?【メリット・デメリット】

・SBIマネープラザの住宅ローンの落とし穴とは?

・住信SBIネット銀行の住宅ローンの落とし穴とは?

・りそな銀行 住宅ローン(借り換え)のメリットとは?

・イオン銀行 住宅ローンのメリット・デメリットとは?

・三井住友銀行の住宅ローンのメリット・デメリットとは?

・PayPay銀行(旧ジャパンネット銀行)の住宅ローン 審査基準を解説 ゆるい?厳しい?

・ネット銀行の住宅ローン メリット&デメリット 審査や手数料など解説