ネット銀行の金利は魅力的だけれど、手続きをすべて自分で判断するのは不安——そんな人の受け皿になっているのがSBIマネープラザの「住宅ローン(対面)」です。ただし表示されている金利がそのまま適用されるとは限らないという、見落とすと数十万円単位で効いてくる仕組みがあります。

この記事では、2026年7月時点の実際の適用金利と公式の商品条件をもとに、メリットと落とし穴の両方を整理します。

目次

SBIマネープラザとは何をしている会社か

SBIマネープラザは、SBIグループの店舗型金融コンサルティング会社です。SBIグループはインターネット中心の金融サービスを展開していますが、SBIマネープラザはグループ内外の金融商品を、店舗で専門スタッフが対面でコンサルティングしながら提供する役割を担っています。

住宅ローンについては、SBIマネープラザ自身が貸し手なのではなく、銀行代理業者として住信SBIネット銀行の住宅ローンを取り次いでいます(許可番号:関東財務局長〔銀代〕第268号)。加えてSBI新生銀行も所属銀行として登録されており、同社の店舗ではSBI新生銀行の住宅ローンについても相談できます。

つまり「住宅ローン(対面)」の商品性は住信SBIネット銀行のもの、相談窓口がSBIマネープラザ、という関係です。取扱実績は2015年3月からの累計で9,040億円以上(同社公表)となっています。

【重要】住信SBIネット銀行は2026年8月に商号変更予定

この住宅ローンを検討するうえで押さえておきたいのが、所属銀行である住信SBIネット銀行の資本構成が変わっている点です。同行は2025年10月にNTTドコモの連結子会社となり、現在はドコモと三井住友信託銀行の共同経営体制です。2026年8月には商号を「ドコモSMTBネット銀行」へ変更する予定(サービスブランドは「d NEOBANK」)とされています。

すでに契約済みのローン条件が商号変更で変わるわけではありませんが、申込時期によっては書類や案内の表記が変わる可能性があります。最新の状況は公式サイトで確認してください。

住宅ローン(対面)の金利は2026年7月で年0.950%〜

まずは実際の数字から確認します。2026年7月に実行する場合の適用金利は次のとおりです。

| 金利プラン | 2026年7月実行金利 | 引下げ幅・基準金利 |

|---|---|---|

| 変動金利 通期引下げプラン(新規借入) | 年0.950%〜 | 引下げ幅 年-2.575%(基準金利 年3.525%) |

| 変動金利 通期引下げプラン(借換) | 年0.950% | 引下げ幅 年-2.575%(基準金利 年3.525%) |

| 固定10年 当初引下げプラン(新規借入) | 年2.879% | 引下げ幅 年-1.901%(基準金利 年4.780%) |

出典:SBIマネープラザ 公式(住信SBIネット銀行 住宅ローン〔対面〕)2026年7月28日確認。表示金利は物件価格80%以内で借り入れた場合。金利は毎月見直され、金利情勢によっては月中に変更されることがあります。

注目したいのは、店舗で相談できるにもかかわらず、ネット申込コースと同水準の金利が提示されている点です。対面チャネルは金利が上乗せされるのが一般的なので、これは素直に強みと言えます。

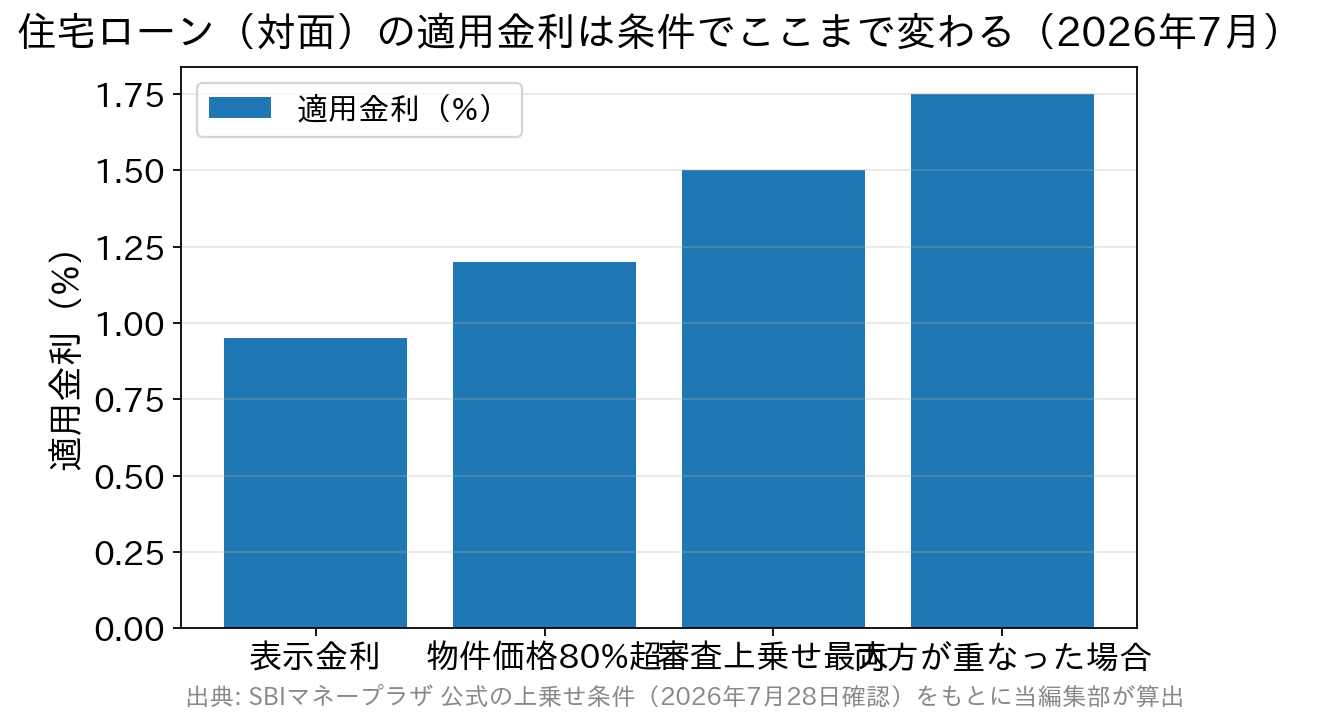

【最重要】表示金利0.950%がそのまま適用されるとは限らない

この住宅ローンで最も注意すべきなのが、表示金利に対して複数の上乗せ条件が重なり得るという点です。公式に明示されている上乗せは次の4つです。

| 上乗せの条件 | 上乗せ幅 | 解説 |

|---|---|---|

| 新規借入(変動金利)で物件価格の80%超を借りる | 年0.25% | 頭金2割を用意できるかどうかで金利が変わる。フルローンに近いほど不利 |

| 借入期間が40年超 | 年0.15% | 返済額を抑えるために超長期を選ぶと金利が上がる |

| 所属銀行または保証会社の審査結果 | 年0.1%〜0.55% | 審査結果によっては保証会社付きの条件になり、上乗せ幅が大きくなる |

| 選択する団体信用生命保険のプラン | 年0.2%〜0.4% | 保障を厚くするほど上乗せ。基本付帯の範囲なら上乗せなし |

出典:SBIマネープラザ 公式(2026年7月28日確認)。適用条件の詳細は商品概要説明書をご確認ください。

たとえば物件価格の80%超を借り、かつ審査結果で上限の上乗せを受けた場合、表示の年0.950%が年1.750%になり得ます。0.8%の差は、3,000万円・35年なら総返済額で数百万円規模の違いになります。

この仕組み自体は「低い金利では貸せないが、審査に落とすのではなく金利を上げて貸せるようにする」という設計で、審査に通る可能性を広げる方向に働いています。悪い仕組みではありません。ただし「表示金利で借りられる前提で資金計画を組んでいると、契約直前に前提が崩れる」リスクは現実にあります。

対策はシンプルで、他行にも並行して申し込んでおくことです。住宅ローンは審査に通っても契約義務はありません。提示条件を並べて選べる状態を作っておくのが、この商品と付き合う際の実務的な作法です。

疾病保障「スゴ団信」が上乗せなしで付く

この住宅ローンのもう1つの柱が団信です。一般団信の保険料は住信SBIネット銀行が負担するため0円で、さらに借入実行時50歳以下であれば3大疾病保障特約(50%)が基本付帯し、すべての病気やケガをカバーする全疾病保障も付きます。

基本保障に加えて、オプションとして3大疾病保障特約(100%)や、健康に不安がある人向けのワイド団信も選べます。団信プランによる上乗せは年0.2%〜0.4%です。

そのほか、余命6ヵ月以内と判断された場合のリビングニーズ特約保険金、所定の条件でがんの治療効果がないと判断された場合の重度ガン保険金前払特約保険金、先進医療給付金(通算1,000万円まで)といった保障も用意されています。

スゴ団信の保障範囲や上乗せ条件の詳細は、住信SBIネット銀行の住宅ローンを解説した記事もあわせてご覧ください。

ワイド団信を選ぶときの見落としがちな注意点

ワイド団信に加入する場合、先進医療特約・3大疾病保障特約・全疾病保障は付保されません。健康状態に不安があってワイド団信を選ぶと、この住宅ローンの売りである疾病保障がほぼ付かなくなる、という構造です。

「ワイド団信があるから安心」と単純に考えず、保障の中身がどう変わるのかを申込前に必ず確認してください。健康状態に不安がある人は、上乗せ年0.2%でワイド団信を扱うソニー銀行など、他行の条件とも並べて比べる価値があります。

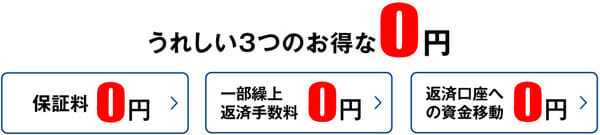

返済中のコストを抑える「3つの0円」

事務手数料を除けば、この住宅ローンは返済中にかかる費用がかなり抑えられています。

| 項目 | 費用 | 内容 |

|---|---|---|

| 一般団信の保険料 | 0円 | 住信SBIネット銀行が負担 |

| 一部繰上返済手数料 | 0円 | 1円から何度でも手数料0円。期間短縮・返済額軽減のどちらにも使える |

| 返済口座への資金移動 | 0円 | 「定額自動入金サービス」で他行口座から毎月自動で資金移動(対象金融機関は同行指定) |

地味に効いてくるのが3つ目です。給与振込先と返済口座が違う場合、30年返済なら360回の資金移動が発生します。1回200円の振込手数料でも7万円を超える計算になるため、これが自動かつ無料になるのは実利があります。保証料も0円です。

対面チャネルならではの使える機能

融資上限が3億円

一般的な住宅ローンの借入限度額は1億円前後ですが、住宅ローン(対面)は上限3億円まで対応します。団信・全疾病保障の保障額も3億円まで用意されているため、高額物件でも保障が借入額に追いつかないという事態を避けられます。

ただし、加入申込保険金額が1億円超(3大疾病保障100%を選ぶ場合は5,000万円超)になると健康診断書などの提出が必要で、作成料は申込者負担です。都心のタワーマンションなど価格帯が上がっている物件では、この点も含めてスケジュールを組む必要があります。

借り換えと同時ならリフォーム費用も金利上乗せなしで借りられる

住宅ローンの借り換えと同時であれば、リフォーム費用も住宅ローンとして借り入れることができ、しかも金利の上乗せがありません。リフォームローンは住宅ローンより金利が高いのが通例なので、「そろそろ水回りを直したい」と「金利を下げたい」が重なっている家庭には、まとめて処理できる合理的な選択肢です(借換審査時にリフォーム工事の契約書または注文書の提出が必要)。

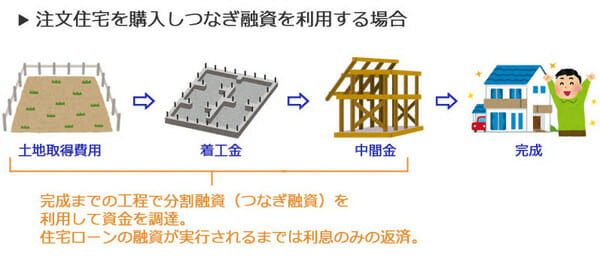

注文住宅向けの「土地先行プラン」

注文住宅では、建物が完成する前に土地代金や着工金を支払う必要があり、資金手当てが課題になります。住宅ローン(対面)には融資を土地購入時と建物完成時の2回に分ける「土地先行プラン」が用意されており、正式な土地建物審査は土地購入時の1回だけで済みます。2回目の融資までは1回目の融資分について利息のみを返済する元金据置の扱いです。

つなぎ融資が必要かどうかは建築スケジュールや業者の支払い条件によって変わるため、具体的な資金繰りは店舗で相談して確認してください。

他の債務をまとめられる「住宅ローンプラス」

カードローンなどの他債務のおまとめや物品購入費用を、最大500万円まで資金使途に含められるのが住宅ローンプラスです(事業性資金は対象外。保証会社の審査があり、審査結果により適用金利が決まります)。返済負担率の面で他の借入れが足かせになっているケースでは、検討する価値があります。

SBIマネープラザの住宅ローンの落とし穴

落とし穴 その1「事務手数料が2.20%(税込)必要」

住宅ローン(対面)の事務手数料は借入額の2.20%(税込)です。3,000万円なら660,000円(税込)になります。ネット銀行としては標準的な水準で突出して高いわけではありませんが、定額型の商品と比べると初期費用の差は大きく開きます。

たとえばソニー銀行の「住宅ローン」は取扱手数料が一律44,000円(税込)です。短期完済や住み替えを予定している人ほど、手数料の差が金利差を上回りやすいため、借入年数を前提に置いて比較してください。

店舗相談と諸費用の軽さを両立させたい場合は、SBI新生銀行のパワースマート住宅ローンも選択肢になります。保証料0円・一部繰上返済手数料0円で、2026年3月からは上乗せ0円の全疾病保障付団信を選べるようになりました(2026年7月契約分の変動金利〔半年型〕は年1.060%、SBIハイパー預金開設者限定の金利優遇プログラム適用時は年0.990%。事務手数料は借入金額×2.20%〔税込〕の定率型)。

落とし穴 その2「相談できる店舗が都市部中心」

SBIマネープラザは全国に店舗を展開していますが、住宅ローンの相談ができる店舗は都市部が中心です。近くに取扱店舗がなければ、この商品の最大のメリットである対面相談を享受できません。

取扱店舗は変更されることがあるため、最新の店舗一覧・来店予約は公式サイトで確認してください(電話でも確認できます)。近隣に店舗がある人は、無料で相談できる以上、使わない手はありません。

落とし穴 その3「借入までに1ヶ月半程度かかる」

申込みから借入れまでは資金使途にもよりますが約1ヶ月半程度とされています。申込内容や繁忙期によってはさらに時間がかかることもあります。

物件の決済日が決まっている場合、この所要期間は死活問題になり得ます。早めに動くこと、心配なら審査回答が早い金融機関にも並行して申し込んでおくことをおすすめします。

SBIマネープラザの住宅ローンの評判・口コミは?

ネット銀行水準の金利と対面相談を両立している点が強みですが、実際に利用した人の評価はどうでしょうか。当サイトに寄せられた口コミを紹介します。

※以下は投稿当時の内容です。金利・商品内容・保障は現在と異なる場合があります。

対面相談は担当者によって印象が変わる部分もありますが、「金利はネット銀行水準のまま、相談相手がいる」という点が評価されているのが共通しています。相談自体は無料なので、近隣に店舗がある人は来店予約して話を聞いてみるのが手軽です。

よくある質問

Q. 住信SBIネット銀行のWEB申込コースと、SBIマネープラザの対面ではどちらが得ですか?

A. 2026年7月時点では変動金利の表示金利はいずれも年0.950%〜と同水準です。金利で不利になるわけではないので、相談しながら進めたい人は対面を選んで問題ありません。ただし審査結果による上乗せ幅は対面相談コースで年0.1%〜0.55%とされており、最終的な適用金利は審査次第です。

Q. 頭金を入れないと金利は上がりますか?

A. 上がります。新規借入(変動金利)で物件価格の80%超を借りる場合、表示金利に年0.25%が上乗せされます。物件価格の2割を用意できるかどうかが、この商品では明確な分かれ目になります。

Q. 借入期間を長くすると不利になりますか?

A. 借入期間が40年を超えると年0.15%の上乗せになります。月々の返済額を抑えるために超長期を選ぶと、金利面では逆風になる点を織り込んでおいてください。

Q. 相談や申込みに費用はかかりますか?

A. 相談は無料です。契約時には借入額の2.20%(税込)の事務手数料のほか、登記費用・印紙税・火災保険料などの実費がかかります。火災保険は新規借入の場合、融資実行前までの加入が必須です(SBIマネープラザで見積り・申込みもできます)。

Q. SBIマネープラザではSBI新生銀行の住宅ローンも相談できますか?

A. できます。SBIマネープラザはSBI新生銀行についても銀行代理業者として登録されており、住宅購入資金の貸付けに関する契約締結の媒介を取り扱っています。1店舗で複数行の条件を比べられるのは、この会社を使う実務的なメリットの1つです。

まとめ:近くに店舗があるなら、比較候補から外す理由はない

SBIマネープラザの住宅ローン(対面)が候補に入る理由は次の3点に整理できます。

- 住信SBIネット銀行のWEB申込コースと同水準の低金利(2026年7月:変動 年0.950%〜)

- 一般団信0円に加え、借入実行時50歳以下なら3大疾病保障特約(50%)と全疾病保障が基本付帯

- 3億円までの融資枠・借換時のリフォーム費用・土地先行プランなど、対面ならではの応用が利く

一方で、押さえておくべき注意点も明確です。事務手数料は借入額の2.20%(税込)、相談できる店舗は都市部中心、借入まで1ヶ月半程度、そして物件価格80%超(+0.25%)・借入期間40年超(+0.15%)・審査結果(+0.1〜0.55%)・団信プラン(+0.2〜0.4%)という4つの上乗せが重なり得ることです。

表示金利だけを見て資金計画を固めるのではなく、「自分の条件だと何%になるのか」を店舗で確認し、他行の提示条件と並べて決める——これがこの商品を賢く使う手順です。

※ 紹介している内容の正確性には万全を尽くしていますが、商品について詳しくはSBIマネープラザおよび住信SBIネット銀行の公式サイトから必ずご確認お願いします。

住宅ローン比較・ランキング記事

- 投稿タグ

- SBIマネープラザ