この記事ではイオン銀行の住宅ローンについて解説しています。

イオン銀行の住宅ローンは、イオングループとの連携サービス(買い物割引)、利用しやすい申込条件、変動金利タイプを中心とした金利水準が特徴です。近所にイオングループの店舗がある人にとっては、買い物が割引になるサービスが実質的な価値を持ちます。

ただし当サイトは「金利の低さ」だけで住宅ローンを評価しません。この記事では、事務手数料の選び方(定率型と定額型)・団信の上乗せ・買い物割引の実質価値という3つの角度から、イオン銀行が向いている人と向いていない人を整理します。

なお、最新のキャンペーン情報などについては解説できていないことがあります。キャンペーンは予告なく始まることもあるため、最新情報は必ず公式サイトでご確認ください。

目次

イオン銀行について

イオン銀行は2007年に営業を開始した銀行で、2026年時点で20年近い営業実績があります。2000年以降に誕生した新しい銀行のなかでは、楽天銀行に次ぐペースで口座数を伸ばしてきました。

新しい銀行はネット専業が多いなか、イオン銀行は店舗型のビジネスを中心に据えている点が珍しい存在です。住宅ローンのほか、無担保ローン、投資信託、生命保険なども取り扱っており、基本的な銀行サービスはひととおりそろっています。

第三者調査での評価も高く、日本経済新聞と日経リサーチが共同で実施する銀行リテール力調査の住宅ローン部門で1位に選ばれた実績があります。この調査は接客内容や商品の充実度を総合的に評価するもので、100社以上が対象となるなかでの1位獲得は業界内でも話題になりました。

ほかにも「第13回日経金融機関ランキングで顧客満足度第1位」「2018年度のオリコン顧客満足度調査 住宅ローン借り換え部門で1位」「オリコン顧客満足度調査の付帯サービス部門で6年連続1位(2024年)」などを獲得しています。※いずれも受賞当時の実績です。最新の受賞状況は各調査機関・公式サイトでご確認ください。

(こちらのページなどからイオン銀行の住宅ローンの最新情報を確認しておくようにしてください)

イオン銀行の2026年7月の金利

| 変動金利 (金利プラン) | 10年固定金利 (当初固定金利プラン) | |

|---|---|---|

| 新規 | 年1.040% | 年3.430% |

| 借り換え | 年1.130% | 年3.430% |

※変動金利は「金利プラン」、10年固定金利は「当初固定金利プラン」の金利です。他の金利タイプを含む最新の金利は、必ずイオン銀行の公式サイトでご確認ください。

金利水準そのものは、ネット専業銀行の最安値グループと比べると割安とは言えません。イオン銀行を評価するときは、この後に解説する「買い物割引」「手数料タイプの選択」「店舗相談」を金額に換算して足し引きする必要があります。

イオン銀行 住宅ローンのメリット

イオングループでの買い物が毎日5%OFF

イオン銀行だからこそ提供できるサービスが、イオングループでの買い物が毎日5%OFFになる割引です。住宅ローンを借りていると、イオン・マックスバリュ・まいばすけっと・ピーコックなどでの買い物がいつでも5%OFFになります。

この割引は「金利換算でいくらか」で考えると評価しやすくなります。たとえばイオングループでの支出が月5万円なら、5%OFFで年間3万円程度の節約です。仮に3,000万円を借りている場合、年3万円は金利にしておよそ0.1%分に相当します。※支出額を仮定した概算です。実際の割引額は利用状況・対象店舗・特典の適用条件によって変わります。

つまりイオンをよく使う世帯なら、表面金利の0.1%程度の差は買い物割引で埋まる計算になります。逆に近所にイオングループの店舗がない人にとっては、この割引はほぼ価値を持ちません。「イオンで買い物をするか」が、この住宅ローンを選ぶかどうかの分岐点です。

全国のイオンにある店舗

イオン銀行は全国に店舗があり、その多くがイオンモールの中にあります。買い物のついでに立ち寄れるうえ、ATMでの入出金も普段からイオンやマックスバリュを利用する人には便利です。

全国の店舗で住宅ローンの専門家に相談でき、土日・祝日も営業している点は、平日に時間を取りにくい人にとって現実的なメリットです。ネット銀行は店舗と人件費を抑えて低金利を実現していますが、イオン銀行はイオンモールという自社インフラを活用することで、相談体制を持ちながらネット銀行に近い水準の金利を出すという立ち位置を取っています。

お金や家計に困ったら、FPに相談することをおすすめします。そうはいっても、FPを自分で探すのは難しいですし、見ず知らずのFPに相談なんてして大丈夫?と感じてしまう人に紹介しておきたいのが、ホットペッパーやindeedなどを運営するリクルートが提供している保険の比較サイト「保険チャンネル」です。 保険チャンネルは、日本全国に店舗を持ち無料&オンライン(対面でも可能)でお金に関する全般的な相談にのってもらえます。 保険チャンネルでは保険に関することはもちろん、「住宅ローン」はもちろん「資産運用」「介護資金」など「お金に関すること」であればなんでも無料で相談でき、最適なライフプランを提案してもらえるので、お金に関する悩みを抱えている人は、1度相談してみることをおすすめします。

ネット銀行の住宅ローンは人気がある商品に申し込みが集中しやすく、契約まで時間がかかることがありますのでFP相談も早めに手続きを進めるようにしましょう。

来店不要で土日祝も自宅から相談が可能

店舗網に加えてオンライン相談にも対応しています。スマホやパソコンから、自宅にいながら店頭スタッフに相談できるサービスで、近くに店舗がない人でも利用できます。相談費用は無料で、事前予約もオンラインで完結します。

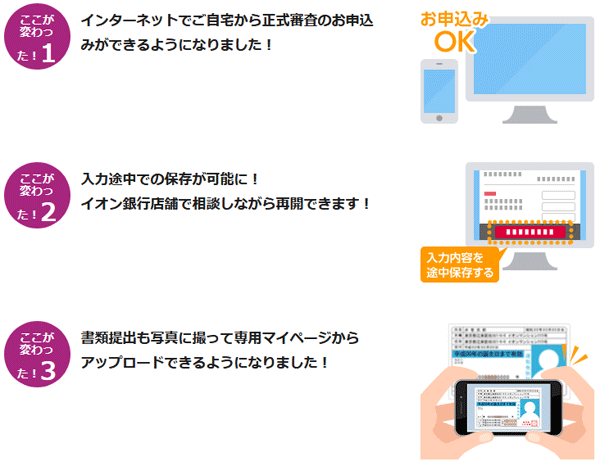

ネットでも申し込みが可能

また住宅ローンの申込みはネットでも行えますので、店舗に行きたくない人でも手続きを進められます。不明点は電話やオンライン相談で解決できるため、「申込みはネットで、わからないところだけ聞きたい」という使い方も可能です。

※イオン銀行の住宅ローンは、契約書をインターネットで締結することで印紙税を節約できます。

※電子契約を利用する場合の注意点は以下です。

- 電子契約書の利用に手数料が必要(税込5,500円)

- 電子契約を利用しても契約完結まで1か月ほどかかる

※手数料・所要期間は変更されることがあります。最新の取扱いは公式サイトでご確認ください。

つなぎ融資(分割融資)に対応

注文住宅を建てる場合に必要になるのが、つなぎ融資や分割融資です。イオン銀行の住宅ローンはこれらに対応しています。ネット銀行ではつなぎ融資に対応していない商品も多いため、土地から購入して家を建てる人にとっては選択肢が絞られるポイントです。

※つなぎ融資の実施可否はイオン銀行の判断によるため、利用できないケースがあります。

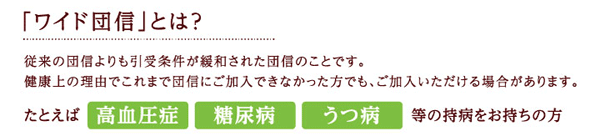

ワイド団信を取り扱い

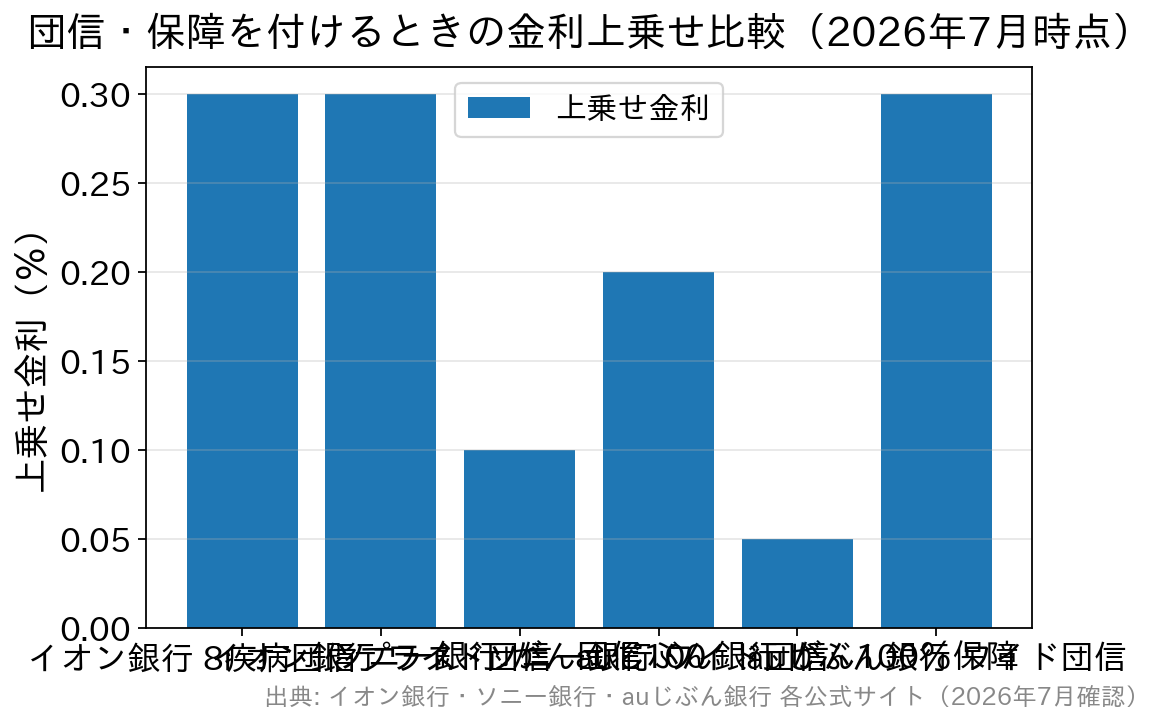

イオン銀行は団信のラインナップにも力を入れており、新興系の銀行では取り扱いが少ないワイド団信も用意しています。

ワイド団信の利用には年0.3%の金利上乗せが必要で、決して安くはありませんが、過去に大きな病気をした人や治療中の持病がある人でも利用しやすい住宅ローンです。※ワイド団信付住宅ローンを選べるのは融資実行時の年齢が満50歳未満・完済時の年齢が満80歳未満の方です(2026年7月時点・イオン銀行公式)。

ワイド団信は、高血圧・うつ病・糖尿病・肝炎など、一般の団信では審査に通りにくい持病や病歴がある人でも加入しやすくした団信です。健康状態が理由で住宅ローン審査に落ちた人、落ちるのが心配な人にとっては有力な選択肢になります。保障内容は一般団信と同一で、加入には保険会社所定の引受審査があり、健康上の理由がある人すべてが加入できるわけではありません。

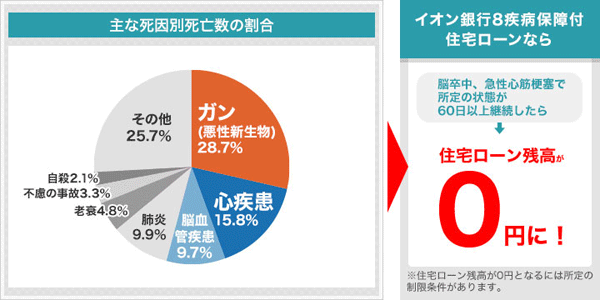

8疾病保障付住宅ローン がんと診断されると住宅ローン残高がゼロに

イオン銀行では、がんに対する保障が充実した「8疾病団信プラス」を取り扱っています。ローン借入日を保険加入日とし、がん関連の保障は加入日から91日目以降に開始されます。所定のがんと診断された場合に住宅ローン残高が0円になるほか、上皮内がん・皮膚がんと診断された場合の一時金30万円、がんの先進医療給付なども付帯します。

ただし、8疾病団信プラスの利用には年0.3%の金利上乗せが必要です。さらに「居住不能信用費用保険」を付ける場合は年0.05%が上乗せされます。※2026年7月時点でイオン銀行公式サイトを確認。

住宅ローン審査に通りやすい?

どんなに条件の良い住宅ローンでも、審査に通らなければ意味がありません。その点でイオン銀行は、年収や勤続年数の条件が比較的幅広く設定されているのが特徴です。

一般的に「勤続3年以上」を求められることがあるなか、イオン銀行は短めの勤続年数でも申込対象になり、年収の下限も低めに設定されています。雇用形態の条件も比較的幅広く、正社員以外でも申込対象となる場合があります。

ただし対象外となる働き方もあります。申込条件(年収・勤続年数・雇用形態・年齢)は商品概要説明書に明記されているため、申し込み前に必ず最新の商品概要説明書でご確認ください。審査に不安がある場合は、公的な要素の強いフラット35(SBIアルヒなどが取り扱い)を並行して検討する方法もあります。

イオン銀行 住宅ローンのデメリット

事務手数料の負担が大きい(定率型)

イオン銀行に限った話ではありませんが、金利が低い代わりにローン取扱手数料として借入金額の2.20%(税込)が必要になります。3,000万円なら660,000円(税込)、4,000万円なら880,000円(税込)です。

なお、イオン銀行のローン取扱手数料は定率型と定額型から選べる仕組みになっており、定額型を選ぶと手数料は抑えられる一方で借入利率が上乗せされます。初期費用を抑えたいのか、金利を抑えたいのかで有利不利が変わるため、「借入額」と「実際に返す年数」の両方で試算してから選ぶべきポイントです。※手数料タイプの選択肢・料率・上乗せ幅は変更されることがあります。必ず公式サイトの最新の商品説明でご確認ください。

ざっくりした考え方は次のとおりです。

| タイプ | 向いている人 | 理由 |

|---|---|---|

| 定率型(借入額の2.20%(税込)) | 長期で返済する人・借入額が小さい人 | 金利が低く抑えられるため、返済期間が長いほど金利差の効果が大きくなります。 |

| 定額型(金利上乗せあり) | 初期費用を抑えたい人・短期で完済する予定の人 | 借入時の現金負担が軽くなります。ただし上乗せ金利が長期間続くと総額では不利になり得ます。 |

※どちらが有利かは借入額・返済期間・繰上返済の予定で変わります。必ず公式のシミュレーションで総額を比較してください。

また、定率型の手数料は繰上返済しても戻りません。「10年程度で完済したい」という人ほど、この点は効いてきます。

事務手数料が安い住宅ローンといえばソニー銀行

諸費用を抑えられる住宅ローンといえばソニー銀行です。ソニー銀行の「住宅ローン」は、金利タイプによって事務手数料が44,000円(税込)と、イオン銀行より大幅に安く抑えられます。諸費用をなるべく抑えたい人はチェックしておく価値があります。

ただしソニー銀行は年収400万円以上・派遣社員や契約社員は申込対象外という条件があり、誰でも選べるわけではありません。手数料の安さと、申込条件の通りやすさはトレードオフの関係にあるという点は押さえておいてください。

疾病保障が有料

イオン銀行では、疾病保障を付けるために金利上乗せ(有料)が必要です。ワイド団信も8疾病団信プラスも年0.3%の上乗せで、借入3,000万円・35年なら総返済額で100万円単位の差になり得ます。

一方で、近年は無料(上乗せ0円)で疾病保障が付く住宅ローンが増えています。金利上乗せでの付帯を検討していた人や、一般団信だけでは不安な人は、次のような銀行も比較対象に入れておくとよいでしょう。

| 銀行 | 上乗せ0円で付く保障(2026年7月時点) |

|---|---|

| ソニー銀行 | がんと診断確定時に残高が半分になる「がん団信50」。残高が0円になり給付金100万円が受け取れる「がん団信100」は年0.1%の上乗せ。 |

| auじぶん銀行 | がん・4疾病の50%保障、全疾病長期入院保障、月次返済保障(がん保障付き団信は借入時年齢50歳以下が対象)。 |

| SBI新生銀行 | 一般団信に加え、2026年3月2日に取扱いを開始した全疾病保障付団信。保証料・一部繰上返済手数料も0円。 |

※かつてSBI新生銀行が無料で付帯していた介護保障付き団信(安心保障付団信)は新規の取扱いを終了しています。保障内容・適用条件は各行公式サイトでご確認ください。

結局、イオン銀行はどんな人に向いているのか

ここまでを踏まえて整理すると、イオン銀行が向いている人・向いていない人は次のように分かれます。

| タイプ | イオン銀行の評価 | 理由 |

|---|---|---|

| 近所にイオングループの店舗があり、日常的に買い物をする | 向いている | 5%OFFが実質的な金利引き下げとして効きます。 |

| 対面で専門家に相談しながら進めたい | 向いている | 全国の店舗で、土日祝も相談できます。 |

| 注文住宅でつなぎ融資が必要 | 向いている | つなぎ融資(分割融資)に対応しています。 |

| 健康告知に不安がある | 選択肢になる | ワイド団信を取り扱っています(年0.3%上乗せ)。 |

| 疾病保障を厚くしたい | 向いていない可能性 | 保障は上乗せ0.3%が必要。上乗せ0円の銀行と総額で比較を。 |

| イオンを使わず、金利の低さを最優先したい | 向いていない | 買い物割引の価値が乗らないため、金利差がそのまま効きます。 |

イオン銀行の住宅ローンでよくある質問

Q. 5%OFFは住宅ローンを返済している間ずっと続きますか?

A. 特典の適用条件・対象店舗・適用期間はイオン銀行が定める内容に従います。制度変更の可能性もあるため、申込前に公式サイトで最新の条件を確認し、「割引がなくなっても納得できる金利水準か」という視点でも判断しておくと安全です。

Q. 8疾病団信プラスは、付けたほうがよいですか?

A. 年0.3%の上乗せは、借入額が大きく期間が長いほど負担が増えます。すでに医療保険や就業不能保険に加入しているなら、保障が重複していないかを先に確認してください。重複を整理して他の保険を見直すほうが、総額では有利になることもあります。

Q. 借り換えでもイオン銀行を使えますか?

A. 借り換えにも対応しており、新規と借り換えで金利が異なります(上の金利表を参照)。借り換えでは事務手数料が総コストに直結するため、金利差だけでなく手数料タイプを含めて試算してください。

Q. 自営業ですが申し込めますか?

A. 申込条件(年収・勤続年数・雇用形態・年齢)は商品概要説明書に定められています。自営業・個人事業主の場合は、給与所得者と異なり複数年分の確定申告書の提出を求められるのが一般的です。準備できる書類を確認したうえで、条件の合う金融機関を複数比較するのが現実的です。

まとめ

イオン銀行の住宅ローンのメリット・デメリットを整理しました。

住宅ローン選びで金利が重要なのは間違いありませんが、金利だけで比較できる時代ではなくなっています。イオン銀行の金利水準はネット専業銀行と比べて割安とは言えない一方で、買い物割引・全国の店舗での対面相談・つなぎ融資対応・ワイド団信という、他行が持たない要素を組み合わせて提供しています。

『イオンが近くにあり頻繁に買い物をし、住宅ローンについては専門家に対面で相談したい』という人にとって、イオン銀行は合理的な選択肢です。

逆に、イオンを使わず、住宅ローンについて自分で調べて判断できる人には、より金利が低く、無料の疾病保障が付く住宅ローンのほうが総支払額で有利になりやすいでしょう。ネット銀行は対面相談がない代わりに、電話・メール・チャットでの相談体制を整えています。

大切なのは、表面金利ではなく「保障を付けた後の金利」と「事務手数料」を足し合わせた総額で比べることです。借り入れ・借り換えを検討しているなら、イオン銀行と並行してauじぶん銀行・ソニー銀行・SBI新生銀行などもあわせて試算してみてください。

※紹介している内容の正確性には万全を期していますが、商品の詳細は必ずイオン銀行の公式サイトでご確認ください。

イオン銀行の住宅ローン金利推移(2018年1月〜2025年2月)

※当サイトが記録してきた過去の推移です。現在の適用金利は本記事上部の金利表をご覧ください。

| 変動金利 | 10年固定金利 | |

| 2025年2月 | 0.530%~0.580% | 1.280% |

| 2025年1月 | 0.530%~0.580% | 1.210% |

| 2024年12月 | 0.530%~0.580% | 1.300% |

| 2024年11月 | 0.530%~0.580% | 1.260% |

| 2024年10月 | 0.530%~0.580% | 1.230% |

| 2024年9月 | 0.380%~0.430% | 1.500% |

| 2024年8月 | 0.380%~0.430% | 1.500% |

| 2024年7月 | 0.380%~0.430% | 1.500% |

| 2024年6月 | 0.380%~0.430% | 1.410% |

| 2024年5月 | 0.380%~0.430% | 1.410% |

| 2024年4月 | 0.380%~0.430% | 1.410% |

| 2024年3月 | 0.380%~0.430% | 1.490% |

| 2024年2月 | 0.380%~0.430% | 1.490% |

| 2024年1月 | 0.380%~0.430% | 1.490% |

| 2023年12月 | 0.380%~0.430% | 1.390% |

| 2023年11月 | 0.380%~0.430% | 1.390% |

| 2023年10月 | 0.380%~0.430% | 1.390% |

| 2023年9月 | 0.380%~0.430% | 1.210% |

| 2023年8月 | 0.380%~0.430% | 1.210% |

| 2023年7月 | 0.380%~0.430% | 1.210% |

| 2023年6月 | 0.380%~0.430% | 1.450% |

| 2023年5月 | 0.380%~0.430% | 1.450% |

| 2023年4月 | 0.380%~0.430% | 1.450% |

| 2023年3月 | 0.380%~0.430% | 1.440% |

| 2023年2月 | 0.380%~0.430% | 1.440% |

| 2023年1月 | 0.380%~0.430% | 1.440% |

| 2022年12月 | 0.470%~0.520% | 0.990% |

| 2022年11月 | 0.470%~0.520% | 0.990% |

| 2022年10月 | 0.470%~0.520% | 0.990% |

| 2022年9月 | 0.470%~0.520% | 0.930% |

| 2022年8月 | 0.470%~0.520% | 0.930% |

| 2022年7月 | 0.470%~0.520% | 0.930% |

| 2022年6月 | 0.470%~0.520% | 0.870% |

| 2022年5月 | 0.470%~0.520% | 0.870% |

| 2022年4月 | 0.470%~0.520% | 0.870% |

| 2022年3月 | 0.520% | 0.670% |

| 2022年2月 | 0.520% | 0.670% |

| 2022年1月 | 0.520% | 0.670% |

| 2021年12月 | 0.520% | 0.670% |

| 2021年11月 | 0.520% | 0.670% |

| 2021年10月 | 0.520% | 0.670% |

| 2021年9月 | 0.520% | 0.670% |

| 2021年8月 | 0.520% | 0.670% |

| 2021年7月 | 0.520% | 0.670% |

| 2021年6月 | 0.520% | 0.670% |

| 2021年5月 | 0.520% | 0.670% |

| 2021年4月 | 0.520% | 0.670% |

| 2021年3月 | 0.520% | 0.620% |

| 2021年2月 | 0.520% | 0.620% |

| 2021年1月 | 0.520% | 0.620% |

| 2020年12月 | 0.470%~0.520% | 0.570%~0.620% |

| 2020年11月 | 0.470%~0.520% | 0.570%~0.620% |

| 2020年10月 | 0.470%~0.520% | 0.570%~0.620% |

| 2020年9月 | 0.470%~0.520% | 0.570%~0.620% |

| 2020年8月 | 0.470%~0.520% | 0.570%~0.620% |

| 2020年7月 | 0.470%~0.520% | 0.570%~0.620% |

| 2020年6月 | 0.470%~0.520% | 0.570%~0.620% |

| 2020年5月 | 0.470%~0.520% | 0.570%~0.620% |

| 2020年4月 | 0.470%~0.520% | 0.570%~0.620% |

| 2020年3月 | 0.470%~0.520% | 0.690%~0.740% |

| 2020年2月 | 0.470%~0.520% | 0.690%~0.740% |

| 2020年1月 | 0.470%~0.520% | 0.690%~0.740% |

| 2019年12月 | 0.470%~0.520% | 0.740% |

| 2019年11月 | 0.470%~0.520% | 0.740% |

| 2019年10月 | 0.470%~0.520% | 0.740% |

| 2019年9月 | 0.470%~0.520% | 0.740% |

| 2019年8月 | 0.470%~0.520% | 0.740% |

| 2019年7月 | 0.470%~0.520% | 0.740% |

| 2019年6月 | 0.470%~0.520% | 0.740% |

| 2019年5月 | 0.470%~0.520% | 0.740% |

| 2019年4月 | 0.470%~0.520% | 0.740% |

| 2019年3月 | 0.470%~0.520% | 0.740% |

| 2019年2月 | 0.470%~0.520% | 0.740% |

| 2019年1月 | 0.470%~0.520% | 0.740% |

| 2018年12月 | 0.470%~0.520% | 0.740% |

| 2018年11月 | 0.470%~0.520% | 0.740% |

| 2018年10月 | 0.470%~0.520% | 0.740% |

| 2018年9月 | 0.490%~0.570% | 0.690% |

| 2018年8月 | 0.490%~0.570% | 0.690% |

| 2018年7月 | 0.490%~0.570% | 0.690% |

| 2018年6月 | 0.490%~0.570% | 0.690% |

| 2018年5月 | 0.490%~0.570% | 0.690% |

| 2018年4月 | 0.570% | 0.690% |

| 2018年3月 | 0.450%~0.570% | 0.690% |

| 2018年2月 | 0.450%~0.570% | 0.690% |

| 2018年1月 | 0.570% | 0.690% |

住宅ローン比較・ランキング記事

- 投稿タグ

- イオン銀行