住信SBIネット銀行が2026年7月の住宅ローン金利を公式サイトで発表しました。あわせて、同行は2026年8月3日(月)から商号を「株式会社ドコモSMTBネット銀行」へ変更する予定です。最新金利と、今後の名称変更で何が変わり何が変わらないのかを順に確認していきましょう。

目次

住信SBIネット銀行の2026年7月の金利

主要な金利タイプの金利について、先月と比較しながら確認していきましょう。数値はいずれもWEB申込コースのもので、2026年7月1日現在の適用金利です(公式サイトで2026年7月31日に確認)。

住信SBIネット銀行(WEB申込コース) 2026年7月変動金利(通期引下げプラン)

| 金利タイプ | 2026年6月 | 2026年7月 |

|---|---|---|

| 変動金利 | 年0.950%~ | 年0.950%~ |

※ 環境配慮型住宅をご購入の場合、または物件価格の80%以下で住宅ローンをお借入れの場合。物件価格の80%超でお借入れの場合は年1.300%となります。審査結果によっては、表示金利に年0.100%~年0.300%上乗せとなる場合があります。選択する団体信用生命保険のプランによっては年0.2%~年0.4%、借入期間が40年超50年以内の場合は年0.150%が上乗せとなります。

住信SBIネット銀行(WEB申込コース) 2026年7月固定金利(当初引下げプラン)

| 金利タイプ | 2026年6月 | 2026年7月 |

|---|---|---|

| 10年固定 | 年2.919% | 年2.879% |

| 20年固定 | 年3.519% | 年3.469% |

| 35年固定 | 年3.629% | 年3.579% |

※ いずれも当初引下げプランの最下限金利です。審査結果によっては、表示金利に年0.100%~年0.300%上乗せとなる場合があります。選択する団信プランによっては年0.2%~年0.4%、借入期間が40年超50年以内の場合は年0.150%が上乗せとなります。

住信SBIネット銀行の今月の主な金利タイプの金利は上記の通りです。上記以外の金利タイプの最新の金利や金利優遇の詳細情報は公式サイトで確認してください。

変動は据え置き、固定は3タイプとも小幅に低下

2026年7月の金利は、変動金利(通期引下げプラン)が年0.950%で6月から据え置き、当初引下げプランの固定金利は10年が年0.040%、20年・35年が年0.050%それぞれ低下しました。

足元では日銀の政策金利が2026年6月会合で年1.0%程度へ引き上げられ、長期金利(新発10年国債利回り)も2026年7月30日には2.795%まで上昇しています。長期金利の上昇局面では固定金利が先に動きやすいのが一般的ですが、今月の住信SBIネット銀行の固定金利は逆に小幅な引き下げとなりました。「長期金利が上がれば固定金利も必ず上がる」と単純に決めつけられないことが分かります。

※住信SBIネット銀行の住宅ローンは、審査結果によってはこの表示金利に年0.100%~年0.300%上乗せとなる場合がある点には注意が必要です

住宅ローン業界を見渡しても、この変動金利は低い水準と言えます。なお、審査結果によってはこの表示金利に年0.100%~年0.300%上乗せとなる場合があることを考えると、他のネット銀行などと比較しながら、できれば他の銀行の審査申し込みも同時にしておけると良いでしょう。

10年固定金利での借入れを検討している方は10年固定金利比較ランキングでも上位の銀行をチェックしてみてください。

表示金利にたどり着けるとは限らない——4つの上乗せ要因

住信SBIネット銀行の金利を読むうえで、もっとも注意したいのが「表示金利=自分に適用される金利」ではないという点です。公式サイトの注記を整理すると、上乗せ要因は次の4つあります。

| 上乗せ要因 | 上乗せ幅 | 備考 |

|---|---|---|

| 審査結果による上乗せ | 年0.100%~年0.300% | 申込前には確定しない。仮審査の結果で判明する |

| 団信プランの選択 | 年0.2%/年0.4% | 3大疾病100プランを選ぶ場合。40歳未満は年0.2%、40歳以上は年0.4%。基本の3大疾病50プランは上乗せなし |

| 物件価格に対する借入割合 | 変動で年0.350%相当 | 物件価格の80%超で借りる場合、変動は年0.950%→年1.300%(環境配慮型住宅は80%以下と同じ扱い) |

| 借入期間 | 年0.150% | 40年超50年以内の場合。35年超40年以内は上乗せなし |

とくに審査結果による年0.100%~年0.300%の上乗せは、申し込んでみるまで分からない点が厄介です。3,000万円・35年・元利均等で借りる場合、金利が年0.300%上がると総返済額は数百万円単位で増えます。「表示金利で借りられる前提の資金計画」は組まないでおくのが安全です。

また、頭金を物件価格の20%まで用意できるかどうかで変動金利が年0.350%も変わる点も見落とせません。自己資金をどこまで入れるかは、手元資金の余裕と天秤にかけて判断してください。

『年0.100%~年0.300%の金利上乗せ』を確実に避けるための方法は、住信SBIネット銀行以外の住宅ローンにも同時に申し込みを行っておくことです。そうすれば金利上乗せとなっても他の住宅ローンでの借り入れにすぐに切り替えることができます。

2026年8月3日から商号が「ドコモSMTBネット銀行」に変わります

住信SBIネット銀行は、2026年8月3日(月)から商号を「株式会社ドコモSMTBネット銀行」に変更し、個人向け銀行サービスのブランドを「ドコモの銀行」に刷新する予定です(関係当局の認可が前提)。

これは2025年10月1日に同行がNTTドコモの連結子会社となり、ドコモと三井住友信託銀行による共同経営体制へ移行したことに伴う変更です。かつての「住信SBI」=三井住友信託銀行+SBIホールディングスという体制からは資本構成が変わっています。

住宅ローンの利用者・検討者にとって重要なのは、変わらない部分です。公式のご案内では、金融機関コード・支店番号・口座番号・口座名義に変更はなく、キャッシュカードやATM、既存のサービスはこれまで通り利用できると案内されています。すでに借りている住宅ローンの契約条件が商号変更によって変わるわけでもありません。

一方で、給与や年金の受取口座として使っている場合は勤務先への銀行名変更の連絡が必要です。旧銀行名での振込受付は2026年8月2日まで、以降も2026年10月30日までは新銀行名に読み替えて入金されると案内されていますが、早めに手続きしておくほうが安心でしょう。なお2026年8月20日からは、銀行取引に応じてdポイントがたまるdアカウント連携も始まる予定です。

これから申し込む人は、契約書類や金利ページの表記が順次「ドコモSMTBネット銀行」へ切り替わっていく点だけ頭に入れておけば十分です。最新の取り扱い状況は必ず公式サイトでご確認ください。

住信SBIネット銀行は「全疾病保障」が金利上乗せなし

住信SBIネット銀行の住宅ローンは、団信(スゴ団信)に全疾病保障が金利上乗せなしで基本付帯することが最大の特徴です。他の銀行でも全疾病保障を付けられる場合がありますが、付帯には金利上乗せが必要で返済額が増えるケースが少なくありません。

さらに借入時50歳以下であれば「3大疾病50%保障」も上乗せなしで基本付帯します(ガン・脳卒中・急性心筋梗塞で所定の状態になった場合、住宅ローン残高の50%を保障)。保障を厚くしたい場合は、上乗せ金利年0.2%(40歳未満)/年0.4%(40歳以上)で3大疾病100プランを選ぶこともできます。

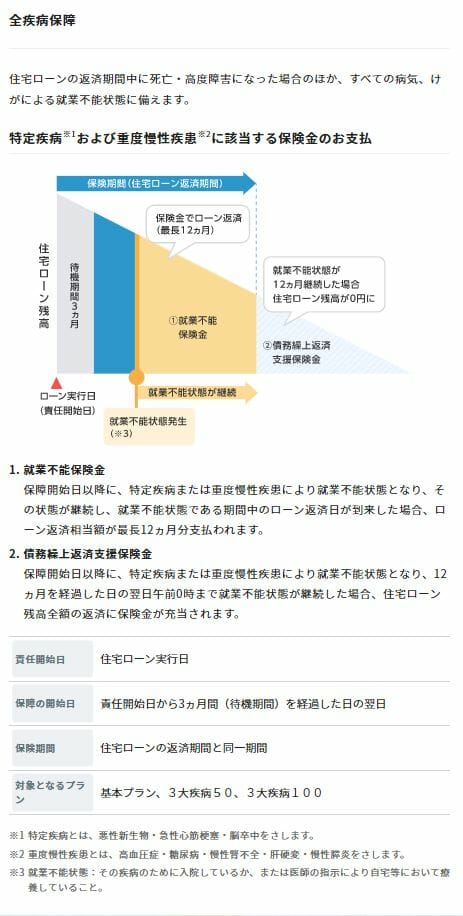

団信による死亡・高度障害での保障は一般的ですが、「全疾病保障(正式名称は団体信用就業不能保障保険)」は、下記の8疾病に加えてケガや病気の場合にも所定の条件を満たすとローン残高が0円になります。

- ガン(悪性新生物)・脳卒中・急性心筋梗塞・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎

住宅ローンを選ぶときには金利に目が行きがちですが、病気で返済ができないといったリスクに備えることも重要です。本来は死亡時や高度障害が残った時にしか保障されないものが、病気もケガも対象になるのは住宅ローンの契約者にとって心強い設計といえます。

「全疾病保障」は2階建て——受取条件を正確に理解しておく

住信SBIネット銀行の「全疾病保障」でよく指摘されるのが受取条件の厳しさですが、実際には保障が2階建てになっており、条件も段階的です。混同しないよう整理しておきましょう。

| 保障の種類 | 8疾病の場合 | 8疾病以外の病気・ケガ |

|---|---|---|

| 月々の返済を保障 | 就業不能状態でローン返済日が到来した時点から(上限12回分) | 就業不能状態が3ヵ月を超えて継続してから(上限21回分) |

| ローン残高が0円 | 就業不能状態が12ヵ月継続 | 就業不能状態が24ヵ月継続 |

| 長期就業不能見舞金 | — | 就業不能状態が12ヵ月継続で30万円 |

つまり、「ローン残高が0円になる」条件は確かに長期(8疾病で12ヵ月、それ以外で24ヵ月)ですが、月々の返済の肩代わりはもっと早い段階から始まります。月々の保障は借入期間中通算36回分までが上限です。なお、責任開始日(借入実行日)から3ヵ月は待機期間で保障の対象外となる点、精神障がいなど所定の免責事由がある点も確認しておきましょう。就業不能状態には所定の入院だけでなく医師の指示による自宅療養も含まれます。

それでも、たとえばソニー銀行の「がん団信50」のようにがんと診断確定された時点で保障される商品と比べれば、支払いまでの道のりが長いのは事実です。がんへの備えを最優先するなら、無料付帯のがん保障が手厚い他行も候補に入れて比較するとよいでしょう。

| 銀行 | 上乗せ金利なしで付く主な保障 | 上乗せ金利で厚くできる保障 |

|---|---|---|

| ソニー銀行 | がん団信50(がん診断確定で残高の50%を保障) | がん団信100(残高100%保障+がん診断給付金100万円)=年0.1%上乗せ |

| auじぶん銀行 | がん50%保障+4疾病50%保障+全疾病保障(借入時50歳以下・180日以上の継続入院で残高保障) | がん100%保障団信 ほか |

| SBI新生銀行 | 一般団信・全疾病保障付団信(2026年3月2日開始・上乗せ0円) | ガン団信 ほか |

※SBI新生銀行の「安心保障付団信(介護保障団信)」は新規申込の取扱いが終了しています。古い比較記事には「介護保障団信が無料」と残っていることがありますが、現在選べるのは上記のプランです。団信は原則として契約後に変更できません。保障内容・上乗せ金利・付帯条件(年齢制限など)は各行公式サイトで必ず最新の情報をご確認ください。

住信SBIネット銀行はおすすめ?

団信に加え上乗せなしで付帯する全疾病保障、その上変動金利での業界トップクラスの低金利を実現していることで、表示されている金利だけをみれば変動金利では借り入れ候補に入れるべき住宅ローンとなっています。

金利以外の総コストという観点でも、次のような特徴があります。

- 融資事務手数料は借入金額×2.20%(税込)の定率型(保証料は不要。最新の金額・条件は公式の商品概要説明書でご確認ください)

- 繰上返済手数料は0円——総返済額を減らす手段を使いやすい

- 返済期間は最長50年まで取扱い(40年超50年以内は年0.150%上乗せ)

- 仮審査・正式審査・契約までLINE上で完結でき、仮審査結果は最短即日(営業日)

ここで注意したいのは、定率型の事務手数料は借入額に比例して増える点です。3,000万円なら66万円、5,000万円なら110万円と、金利0.1%分の差を軽く上回る金額になります。金利だけでなく「事務手数料+保証料+団信上乗せ」を合算した総支払額で比べるのが、後悔しない選び方です。

ですが、変動金利はもちろん固定金利でも審査次第で年0.100%~年0.300%も金利に上乗せされる可能性があり、表示されている金利で確定するわけではないのが気になるポイントです。

住信SBIネット銀行の住宅ローンに申し込む場合には、年0.100%~年0.300%の金利上乗せになってしまった場合を想定して同時に他の住宅ローンにも申し込んでおけると良いでしょう。

| オリコン顧客満足度ランキング(2025年)TOP5 |

|---|

日本最大級の住宅ローンの顧客満足度調査を行っているオリコンが住宅ローンの顧客満足度®の最新の結果を2025年8月に発表しました。  2025年8月に発表されたオリコンの住宅ローンランキングの総合1位はイオン銀行です。 |

住信SBIネット銀行の住宅ローン金利推移

※2023年3月までの金利はネット専用住宅ローンで、審査結果によっては、表示金利に年0.1%上乗せとなる場合があります。※2023年4月以降の金利はWEB申込コースで、審査結果によっては、表示金利に年0.1%~年0.75%上乗せとなる場合があります。

※2023年8月4日以降、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※2023年11月以降、物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては金利に年0.1%~年0.30%上乗せとなる場合があります。

| 変動金利 (通期引下げプラン) | 固定金利 (当初引下げプラン) | |||

|---|---|---|---|---|

| 10年 | 20年 | 35年 | ||

| 2026年7月 | 0.950% | 2.879% | 3.469% | 3.579% |

| 2026年6月 | 0.950% | 2.919% | 3.519% | 3.629% |

| 2026年5月 | 0.950% | 2.619% | 3.179% | 3.289% |

| 2026年4月 | 0.950% | 2.509% | 3.019% | 3.129% |

| 2026年3月 | 0.698% | 2.289% | 2.809% | 2.919% |

| 2026年2月 | 0.698% | 2.449% | 3.039% | 3.159% |

| 2026年1月 | 0.698% | 2.239% | 2.809% | 2.919% |

| 2025年12月 | 0.698% | 1.999% | 2.589% | 2.709% |

| 2025年11月 | 0.698% | 1.859% | 2.409% | 2.519% |

| 2025年10月 | 0.698% | 1.859% | 2.379% | 2.479% |

| 2025年9月 | 0.698% | 1.819% | 2.429% | 2.549% |

| 2025年8月 | 0.698% | 1.739% | 2.319% | 2.429% |

| 2025年7月 | 0.698% | 1.549% | 2.089% | 2.189% |

| 2025年6月 | 0.698% | 1.599% | 2.099% | 2.189% |

| 2025年5月 | 0.698% | 1.479% | 1.949% | 2.029% |

| 2025年4月 | 0.698% | 1.789% | 2.169% | 2.239% |

| 2025年3月 | 0.448% | 1.553% | 1.913% | 1.973% |

| 2025年3月 | 0.448% | 1.553% | 1.913% | 1.973% |

| 2025年2月 | 0.448% | 1.463% | 1.833% | 1.893% |

| 2025年1月 | 0.448% | 1.383% | 1.803% | 1.863% |

| 2024年12月 | 0.448% | 1.413% | 1.823% | 1.883% |

| 2024年11月 | 0.448% | 1.303% | 1.723% | 1.783% |

| 2024年10月 | 0.448% | 1.203% | 1.603% | 1.663% |

| 2024年9月 | 0.298% | 1.233% | 1.603% | 1.653% |

| 2024年8月 | 0.298% | 1.323% | 1.693% | 1.743% |

| 2024年7月 | 0.298% | 1.333% | 1.723% | 1.773% |

| 2024年6月 | 0.298% | 1.413% | 1.803% | 1.853% |

| 2024年5月 | 0.298% | 1.323% | 1.713% | 1.763% |

| 2024年4月 | 0.298% | 1.198% | 1.558% | 1.608% |

| 2024年3月 | 0.298% | 0.948% | 1.568% | 1.628% |

| 2024年2月 | 0.298% | 0.968% | 1.788% | 1.798% |

| 2024年1月 | 0.298% | 0.918% | 1.708% | 1.718% |

| 2023年12月 | 0.298% | 1.338% | 1.848% | 1.868% |

| 2023年11月 | 0.298% | 1.458% | 1.998% | 2.028% |

| 2023年10月 | 0.320% | 1.280% | 1.760% | 1.790% |

| 2023年9月 | 0.320% | 1.180% | 1.670% | 1.700% |

| 2023年8月 | 0.320% | 0.990% | 1.420% | 1.440% |

| 2023年7月 | 0.320% | 0.910% | 1.330% | 1.350% |

| 2023年6月 | 0.320% | 0.970% | 1.400% | 1.420% |

| 2023年5月 | 0.320% | 0.970% | 1.430% | 1.450% |

| 2023年4月 | 0.320% | 0.990% | 1.490% | 1.770% |

| 2023年3月 | 0.440% | 1.660% | 2.270% | 2.360% |

| 2023年2月 | 0.440% | 1.660% | 2.310% | 2.400% |

| 2023年1月 | 0.440% | 1.710% | 2.330% | 2.400% |

| 2022年12月 | 0.440% | 1.310% | 2.030% | 2.200% |

| 2022年11月 | 0.440% | 1.310% | 2.100% | 2.270% |

| 2022年10月 | 0.440% | 1.310% | 2.050% | 2.220% |

| 2022年9月 | 0.440% | 1.010% | 1.750% | 1.920% |

| 2022年8月 | 0.440% | 0.960% | 1.700% | 1.870% |

| 2022年7月 | 0.440% | 1.110% | 1.850% | 2.020% |

| 2022年6月 | 0.440% | 0.860% | 1.600% | 1.770% |

| 2022年5月 | 0.440% | 0.960% | 1.650% | 1.820% |

| 2022年4月 | 0.440% | 0.910% | 1.650% | 1.870% |

| 2022年3月 | 0.440% | 0.760% | 1.400% | 1.620% |

| 2022年2月 | 0.440% | 0.710% | 1.250% | 1.470% |

| 2022年1月 | 0.440% | 0.660% | 1.200% | 1.420% |

| 2021年12月 | 0.440% | 0.660% | 1.200% | 1.420% |

| 2021年11月 | 0.440% | 0.660% | 1.250% | 1.470% |

| 2021年10月 | 0.440% | 0.570% | 1.200% | 1.420% |

| 2021年9月 | 0.440% | 0.560% | 1.140% | 1.350% |

| 2021年8月 | 0.440% | 0.560% | 1.140% | 1.350% |

| 2021年7月 | 0.440% | 0.560% | 1.160% | 1.370% |

| 2021年6月 | 0.440% | 0.610% | 1.210% | 1.420% |

| 2021年5月 | 0.440% | 0.610% | 1.230% | 1.440% |

| 2021年4月 | 0.440% | 0.660% | 1.290% | 1.540% |

| 2021年3月 | 0.440% | 0.660% | 1.340% | 1.590% |

| 2021年2月 | 0.440% | 0.610% | 1.240% | 1.490% |

| 2021年1月 | 0.440% | 0.610% | 1.170% | 1.490% |

| 2020年12月 | 0.440% | 0.610% | 1.180% | 1.490% |

| 2020年11月 | 0.440% | 0.660% | 1.280% | 1.590% |

| 2020年10月 | 0.440% | 0.660% | 1.280% | 1.590% |

| 2020年9月 | 0.410% | 0.760% | 1.380% | 1.590% |

| 2020年8月 | 0.410% | 0.760% | 1.380% | 1.590% |

| 2020年7月 | 0.410% | 0.760% | 1.400% | 1.600% |

| 2020年6月 | 0.457% | 0.710% | 1.370% | 1.570% |

| 2020年5月 | 0.457% | 0.710% | 1.370% | 1.570% |

| 2020年4月 | 0.457% | 0.760% | 1.400% | 1.600% |

| 2020年3月 | 0.415% | 0.610% | 1.250% | 1.450% |

| 2020年2月 | 0.415% | 0.660% | 1.250% | 1.450% |

| 2020年1月 | 0.415% | 0.760% | 1.300% | 1.500% |

| 2019年12月 | 0.457% | 0.760% | 1.300% | 1.500% |

| 2019年11月 | 0.457% | 0.710% | 1.310% | 1.510% |

| 2019年10月 | 0.457% | 0.710% | 1.310% | 1.530% |

| 2019年9月 | 0.457% | 0.660% | 1.210% | 1.380% |

| 2019年8月 | 0.457% | 0.660% | 1.240% | 1.380% |

| 2019年7月 | 0.457% | 0.710% | 1.210% | 1.380% |

| 2019年6月 | 0.457% | 0.710% | 1.210% | 1.370% |

| 2019年5月 | 0.457% | 0.710% | 1.240% | 1.400% |

| 2019年4月 | 0.457% | 0.710% | 1.220% | 1.370% |

| 2019年3月 | 0.457% | 0.710% | 1.220% | 1.370% |

| 2019年2月 | 0.457% | 0.710% | 1.220% | 1.370% |

| 2019年1月 | 0.457% | 0.710% | 1.270% | 1.420% |

| 2018年12月 | 0.457% | 0.810% | 1.330% | 1.490% |

| 2018年11月 | 0.457% | 0.860% | 1.360% | 1.520% |

| 2018年10月 | 0.457% | 0.860% | 1.360% | 1.520% |

| 2018年9月 | 0.457% | 0.860% | 1.310% | 1.470% |

| 2018年8月 | 0.457% | 0.810% | 1.260% | 1.420% |

| 2018年7月 | 0.457% | 0.810% | 1.210% | 1.370% |

| 2018年6月 | 0.457% | 0.810% | 1.160% | 1.320% |

| 2018年5月 | 0.457% | 0.760% | 1.140% | 1.300% |

| 2018年4月 | 0.457% | 0.740% | 1.110% | 1.270% |

| 2018年3月 | 0.457% | 0.770% | 1.160% | 1.320% |

| 2018年2月 | 0.457% | 0.770% | 1.160% | 1.320% |

| 2018年1月 | 0.457% | 0.720% | 1.110% | 1.320% |

| 2017年12月 | 0.477% | 0.720% | 1.110% | 1.320% |

| 2017年11月 | 0.477% | 0.720% | 1.110% | 1.320% |

| 2017年10月 | 0.477% | 0.720% | 1.070% | 1.280% |

| 2017年9月 | 0.444% | 0.640% | 0.980% | 1.280% |

| 2017年8月 | 0.444% | 0.660% | 1.010% | 1.310% |

| 2017年7月 | 0.444% | 0.660% | 1.010% | 1.310% |

| 2017年6月 | 0.444% | 0.660% | 1.010% | 1.310% |

| 2017年5月 | 0.548% | 0.610% | 1.010% | 1.310% |

| 2017年4月 | 0.568% | 0.560% | 1.060% | 1.360% |

| 2017年3月 | 0.568% | 0.560% | 1.060% | 1.360% |

| 2017年2月 | 0.568% | 0.560% | 1.020% | 1.360% |

| 2017年1月 | 0.568% | 0.560% | 0.980% | 1.360% |

| 2016年12月 | 0.568% | 0.560% | 0.910% | 1.290% |

| 2016年11月 | 0.568% | 0.500% | 0.810% | 1.150% |

| 2016年10月 | 0.568% | 0.500% | 0.810% | 1.150% |

| 2016年9月 | 0.568% | 0.520% | 0.810% | 1.150% |

| 2016年8月 | 0.497% | 0.470% | 0.760% | 1.150% |

| 2016年7月 | 0.568% | 0.510% | 0.760% | 1.150% |

| 2016年6月 | 0.568% | 0.600% | 0.960% | 1.280% |

| 2016年5月 | 0.568% | 0.670% | 1.010% | 1.380% |

| 2016年4月 | 0.568% | 0.640% | 0.980% | 1.350% |

| 2016年3月 | 0.568% | 0.590% | 1.060% | 1.450% |

| 2016年2月 | 0.579% | 0.790% | 1.250% | 1.620% |

| 2016年1月 | 0.579% | 0.830% | 1.210% | 1.620% |

※本記事の金利は2026年7月1日現在の適用金利(WEB申込コース)です。金利は毎月見直され、金利情勢によっては月中に変更される場合があります。実際に適用されるのは借入実行日の金利です。最新の金利・商品内容・団信の保障内容は必ず公式サイトでご確認ください。

【徹底解説】住信SBIネット銀行の住宅ローン関連特集

- 住信SBIネット銀行の住宅ローンの落とし穴・デメリットとは?

- 住信SBIネット銀行の住宅ローン(WEB申込コース)の詳細

- 住信SBIネット銀行 住宅ローンの審査基準とは?厳しい?期間、落ちた理由、年収は?

- 【最新】住信SBIネット銀行の住宅ローン金利動向・金利推移

- 【最新】住信SBIネット銀行の住宅ローンの累計取扱額

- 住信SBIネット銀行・auじぶん銀行・楽天銀行の住宅ローンの無料の疾病保障を徹底比較!

- 住宅ローン(対面)の審査は厳しい?甘い?

- SBIマネープラザの住宅ローンを徹底解説!メリット・デメリット、評判は?

- 投稿タグ

- 住信SBIネット銀行