ソニー銀行の住宅ローンについて

ソニー銀行は2001年に開業した日本でもっとも歴史のあるネット銀行の1つです。2002年3月に日本で初めてインターネット銀行として住宅ローンの取扱いを開始したのもソニー銀行で、20年以上もお長い期間住宅ローン利用者を安定的に増やし、2024年3月末時点で3兆4,463億円の住宅ローン残高があります。

ちなみに、ソニー銀行と同じ時期に誕生したネット銀行はソニー銀行を入れて3つあります。1つ目のイーバンク銀行は楽天銀行にに名前を変え、ジャパンネット銀行はPayPay銀行に名前を変えています。長期信用銀行を引き継ぐ形で同じぐらいの時期に誕生した新生銀行も今はSBI新生銀行になっているため、ソニー銀行は2000年ごろに開業した当時から同じ名前で営業し続けているネット銀行として最も古い銀行になりました。

なお、ソニー銀行の住宅ローンはオリコン顧客満足度®調査でも何年も連続で顧客満足度1位を獲得してきました。たくさんの人に選ばれているだけでなく、ソニー銀行の住宅ローンを選んで、実際に利用している人が満足しているのがソニー銀行の住宅ローンです。

今回はそんなソニー銀行の住宅ローンのメリット、デメリットを解説していきます。どんな住宅ローンにも気を付けたほうが良い点はあるもので、それを知らずに契約してしまい結果的に後悔する可能性が出てきます。事前にしっかりメリットとデメリットを把握することでソニー銀行の住宅ローンを最大限に活用いただければと思います。

| オリコン顧客満足度ランキング(2025年)TOP5 |

|---|

日本最大級の住宅ローンの顧客満足度調査を行っているオリコンが住宅ローンの顧客満足度®の最新の結果を2025年8月に発表しました。  2025年8月に発表されたオリコンの住宅ローンランキングの総合1位はイオン銀行です。 |

目次

- 1 ソニー銀行の住宅ローンについて

- 2 3つの住宅ローンを取り扱い

- 3 ソニー銀行の住宅ローン金利の仕組み

- 4 ソニー銀行の住宅ローンが借り換えで人気の理由

- 5 ソニー銀行の住宅ローンの特徴(金利タイプの変更が自由に可能)

- 6 ソニー銀行の住宅ローンの審査基準(年収・勤続年数・雇用形態)

- 7 無料のがん50%保障特約付き団信が付帯

- 8 AIによる住宅ローン審査で仮審査回答が最短60分

- 9 団信・疾病保障・3大疾病保障

- 10 ワイド団信を取り扱い

- 11 メガバンクなどのATM利用手数料、制度改悪の中で際立つソニー銀行のメリット

- 12 優遇プログラムClub Sのステージがアップ

- 13 リアル店舗でもオンラインでも住宅ローンの相談が可能

- 14 ソニー銀行の住宅ローン・変動セレクト住宅ローンの違いとメリット・デメリット

- 15 ソニー銀行の住宅ローンなら2億円借りても融資事務手数料が44,000円(税込)

- 16 (参考)ソニー銀行の住宅ローンの金利推移

- 17 住宅ローン比較・ランキング記事

3つの住宅ローンを取り扱い

ソニー銀行では3つの住宅ローンを取り扱っています。

1つはソニー銀行の住宅ローン(特別な名称はありません)。もう1つは、変動セレクト住宅ローンです。変動セレクト住宅ローンは、基本商品であるソニー銀行の住宅ローンをベースに変動金利の低金利にこだわりたい人に適した商品設計となっています。3つ目が、固定セレクト住宅ローンと言われる「当初固定金利タイプの最初の金利を下げたい人」向けに設計されている住宅ローンです。

なお、2022年8月に変動セレクト住宅ローンの基準金利からの引き下げ幅を拡大し、より魅力的な金利が提示される仕組みになったことで変動セレクト住宅ローンが従来よりも注目を集めています。後述しますが、ソニー銀行の住宅ローンを契約する90%以上(2023年3月現在)の人が変動セレクト住宅ローンを選んでいて、圧倒的な人気となっています。

この特集ページでは、この3つのソニー銀行の住宅ローンの特徴や最新金利・金利推移・手数料・団信・審査基準・メリットやデメリットなどを解説しています。ソニー銀行が提供している住宅ローンの基本的な部分を解説した記事なので、最新の住宅ローン金利やキャンペーン情報については触れていません。最新情報についてはソニー銀行の公式サイトなどで事前に確認しておくようにしましょう。(ソニー銀行の住宅ローンは、毎月20日ごろに翌月の金利を発表しています、最新の金利はこちらで毎月お知らせしています)

ソニー銀行の住宅ローン金利の仕組み

変動セレクト住宅ローンは、「通常の住宅ローンと比較して、変動金利は0.36%金利が低く、固定金利は0.10%金利が高く設定されています。また、固定セレクト住宅ローンは当初固定金利の金利の優遇を大きくした商品です。

| 種類 | 変動金利タイプ | 固定金利タイプ |

住宅ローン | A | B |

| 変動セレクト住宅ローン | A-0.36% | B+0.10% |

| 固定セレクト住宅ローン | なし | B-0.30% |

- 固定金利タイプの金利は金利を固定する期間で違います。最新の金利は公式サイトでご確認ください。

- 物件の購入価格を超えての借り入れの場合は金利が0.05%(年利)上乗せになります。

- 通常の住宅ローンの事務手数料は44,000円(税込)で、変動セレクト住宅ローンの事務手数料は借入金額×2.20%(税込)です。

- 固定セレクト住宅ローンは当初固定期間が終了すると金利優遇幅が小さくなります。

ソニー銀行では、毎月20日ごろに翌月の住宅ローン金利を発表しています。「金利水準のルール」をしっかりと明示しているだけでなく、早めに翌月の金利を知れるのもソニー銀行の透明性の高さを表していると言えるでしょう。

ソニー銀行の住宅ローンが借り換えで人気の理由

ソニー銀行の住宅ローンの中で、特に「借り換えを考えている人」におすすめしたいのが通常の「住宅ローン」です。

住宅ローンの借り換える理由は人により異なりますが、

①毎月の返済額や総返済額を抑えるために、低金利の住宅ローンの借り換えたい人

②今の住宅ローンの金利が高い(またはあがる)ので、借り換えを進めたいが将来の金利上昇に備えて金利を固定しておきたいと考える人

が多いはずと思います。

①の人には変動セレクト住宅ローンの変動金利の低金利は魅力的ですし、②のように「固定金利」を選んで借り換える場合、”住宅ローンの借り換えにかかる諸費用”の負担が少ないソニー銀行の住宅ローンは魅力的です。

なお、「住宅ローン」は事務手数料を含む諸費用が非常に安くすみません。事務手数料は一律44,000円(税込み)で、保証料も無料です。そのため、借り換えしたいが、手元資金を使いたくないという人にとって極めて魅力的です。

「10年固定金利」などの「借り入れ当初からの一定期間の金利を固定するタイプ」の住宅ローンを考えている人は、ぜひソニー銀行の住宅ローンを検討候補に入れてほしいと思っています。

ソニー銀行の住宅ローンには「当初期間の金利の優遇幅を大きくする」という金利タイプの住宅ローンはありません。ソニー銀行の住宅ローンの当初期間の金利は他の銀行よりも高くても当初期間経過後も低金利なのです。当初固定金利・期間選択型金利を選ぶ場合、ソニー銀行のこの商品性を念頭に、当初期間経過後の金利もしっかりと確認するようにしましょう。

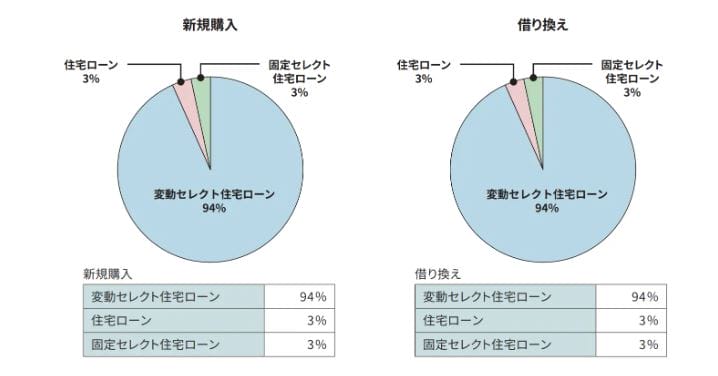

新規&借り換えで選ばれているのはどっち?

以下は2022年4月~2023年3月までの1年間にソニー銀行の住宅ローンを利用した人が「変動セレクト住宅ローン」、「固定セレクト住宅ローン」、「住宅ローン」のうちどのプランを選択したかを示したグラフです(出典:ソニー銀行ホームページ)。新規購入と借り換えともに変動金利セレクト住宅ローンが圧倒的な人気です。

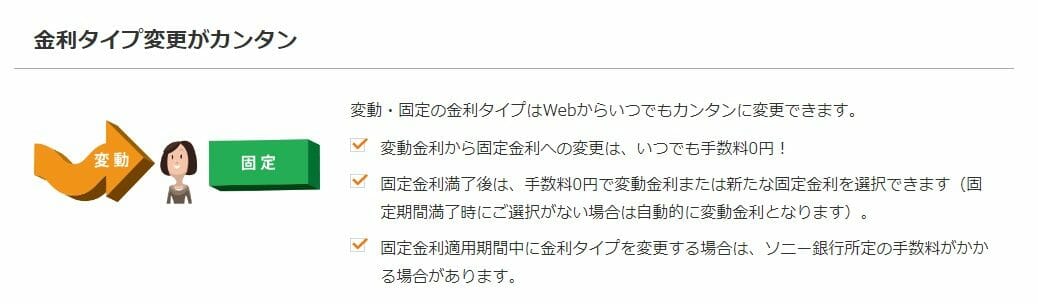

ソニー銀行の住宅ローンの特徴(金利タイプの変更が自由に可能)

一般的な銀行では住宅ローン契約後、変更金利から固定金利への金利タイプの変更は1度だけ可能となっています。しかしソニー銀行では変動から固定、固定から変動という金利タイプの変更が何回でも実施することができます。

※固定金利適用期間中に変動金利または新たな固定金利へ変更すると所定の手数料がかかる場合があります。

メガバンクや地銀はもちろん、ネット専業銀行でも変動金利から固定金利への切り替えは可能ですが、切り替え後に適用される金利は各銀行が定める基準金利から優遇幅が少ないものであり、公式サイト上に掲載されている新規申込者向けのものとことなる金利となります。

たとえば、住信SBIネット銀行で変動金利で住宅ローン(WEB申込コース)を借りている方が10年固定金利に金利切り替えをしようとすると、年1.0%台半ばの金利が適用されます。一方のソニー銀行は公式サイト上で掲載されている金利がそのまま適用され、新規借り入れ時と同じ金利が適用されます。こうした金利体系となっている銀行は極めて珍しく、ソニー銀行の住宅ローンの商品設計がいかに分かりやすいかがわかる側面と言えます。

これはソニー銀行の住宅ローン金利の仕組みが期間固定をした優遇金利タイプを提供せず、契約期間を通じ、安価な金利を適用させる金利システムになっているためです。

ソニー銀行の住宅ローンの審査基準(年収・勤続年数・雇用形態)

続いて、ソニー銀行の審査基準について確認していきます。ソニー銀行の住宅ローンの審査は厳しいと言われることがあります。まず、具体的にどのような点が厳しいのかを確認してみましょう。

ソニー銀行の住宅ローンの審査基準で注意しておきたいポイントは2点です。1つは前年度の年収が400万円以上ないと利用できないこと、もう1つは派遣社員・契約社員の申込が不可となっていることです。特に年収制限は厳しめと言わざるを得ないでしょう。

ソニー銀行の住宅ローンの年収制限は年収400万円以上の人にしか貸せないほどの良い条件の住宅ローンを提供していることの裏付けとも言えますので、この年収条件を満たすことができるようであれば、ソニー銀行の住宅ローンは選択肢の1つに入れておくべき住宅ローンの1つです。

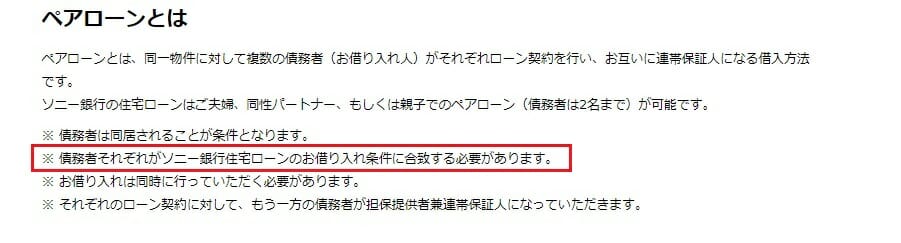

この年収400万円以上というのはペアローンの場合にもそれぞれに年収に適用されるので、かなり厳しい基準になっていると言ってよいでしょう。一般的な住宅ローンであれば、片方の方が年収基準を満たしていればOKという金融機関が多いです。

| 主な条件 | |

|---|---|

| 利用できる人 | ・申込時の年齢が20歳以上65歳未満(最終返済日は80歳の誕生日まで) ・前年度年収が400万円以上あること ・ソニー銀行指定の保険会社の団信またはワイド団信に加入できること ・日本国籍・または永住権のある人 |

| 資金使途 | 本人が住むことを前提とした、新築住宅の購入、中古住宅の購入、住宅の新築、増改築のための資金および取り扱い手数料。または借り換え資金。 つなぎ融資には対応していないが、他社のつなぎ融資商品を紹介してもらうことができます。 |

| 借入可能額 | 500万円以上2億円以下(10万円単位) |

| その他 | ・ペアローンに対応(LGBTや事実婚カップルの方でも利用可能) ⇒ただし、カップル両名とも年収400万円以上が必要 ・ワイド団信を取り扱い(金利に年0.2%の上乗せで利用可能) ・派遣社員・契約社員、パート・アルバイトは利用不可 |

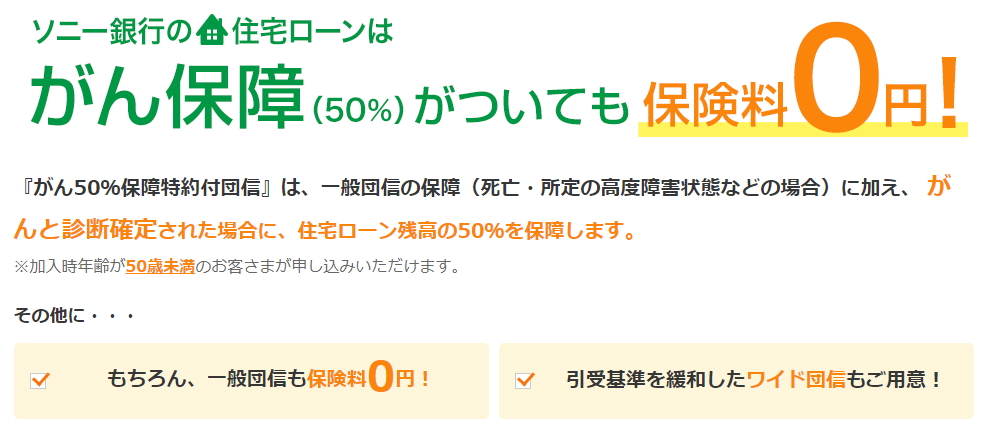

無料のがん50%保障特約付き団信が付帯

ソニー銀行では2018年8月から「がん50%保障特約付き団信」の取り扱いを開始しています。auじぶん銀行などと同様のがんに対する無料の備えを提供したことで、ソニー銀行の住宅ローンはかなり魅力的になりました。

AIによる住宅ローン審査で仮審査回答が最短60分

2020年はAI元年と言っても良いぐらい、AIという言葉に注目が集まった年です。2023年はさらに進化したChat GPTが注目を集めていますが、ソニー銀行は2018年5月から住宅ローンの仮審査にAIを使っています。

それまで時間(2~6日程度)をかけて人間が行っていた仮審査を自動化し、仮審査の結果を最短60分で回答できるようにしています。

住宅ローンの仮審査のAI化は住信SBIネット銀行や横浜銀行などでも導入されていますがソニー銀行の仮審査の回答スピードはそれらの銀行と比較しても早く非常に優れています。

団信・疾病保障・3大疾病保障

先ほど説明したがん50%保障団信以外にも、金利を上乗せすることで3大疾病特約を選ぶこともできます。3大疾病特約の商品内容は以下の通りで、保障範囲は決して広くありませんが、リスクが高い3大疾病の保障に特化した商品設計です。

がん(悪性新生物)に対する保障

保険期間中に、所定のがんに罹患したと医師によって診断されたとき。

急性心筋梗塞に対する保障

責任開始日以降に、次のいずれかの状態に該当したとき。

- 急性心筋梗塞を発病し、その急性心筋梗塞により初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき。

- 急性心筋梗塞を発病し、その急性心筋梗塞の治療を直接の目的として、病院または診療所において手術を受けたとき。

脳卒中に対する保障

責任開始日以降に、次のいずれかの状態に該当したとき。

- 脳卒中を発病し、その脳卒中により初めて医師の診療を受けた日からその日を含めて60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき。

- 脳卒中を発病し、その脳卒中の治療を直接の目的として、病院または診療所において手術を受けたとき。

ワイド団信を取り扱い

ソニー銀行の住宅ローンを利用するには団信への加入が必須です。また、一般団信に加入できない人のための加入条件緩和型の団信である「ワイド団信」にも対応しています。

ネット銀行はあまりワイド団信に対応しない中で対応し、健康状態に不安を抱える人が住宅ローンを利用しやすくしているだけでなく、「利用時の金利上乗せが+0.2%」となっている点が大きな特徴です。

通常のワイド団信は「利用時の金利上乗せが+0.3%」です。変動金利が0.3%台で提供される時代であることを考えれば、この0.1%の差は決して無視できませんので、ワイド団信の利用を視野に入れている人はソニー銀行の住宅ローンを選択肢に加えるべきでしょう。

なお、ソニー銀行のワイド団信はクレディ・アグリコル生命保険株式会社が引き受け保険会社です。そのクレディ・アグリコル生命保険株式会社のワイド団信では下記の病気での引き受け実績があります。

ワイド団信に加入できるかは病名だけで決まるのではなく、症状により決まるため、同じうつ病でも、症状により加入できたり、できなかったりすることとなります。そのためまずは審査に申し込むことが重要となります。

| 病気のカテゴリ | ワイド団信で過去に引受実績の病名 |

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

メガバンクなどのATM利用手数料、制度改悪の中で際立つソニー銀行のメリット

マイナス金利政策導入以後、金融機関を取り巻く収益環境が悪化し、各種手数料の引き上げに動いています。窓口を利用した手数料の引き上げは多くの金融機関が実施しており、個別の事例でもゆうちょ間のATMを使った無料での振り込み回数の大幅悪化(無制限だったものを2016年10月にから3回に、2018年秋に1回まで改悪)、メガバンクのコンビニATM手数料の改悪など制度改悪のニュースばかりが舞い込んでいるのが現状です。

住宅ローン金利をいかに安いものを借りて節約をしようと考えても、こうした金融機関に支払う手数料が発生しては努力も水の泡です。

ソニー銀行では提携ATMの手数料が下記のようになっています。

| 提携ATM | 手数料 | |

| 入金 | 引き出し | |

| セブン銀行 | 無制限で無料 | 無制限で無料 |

| イオン銀行 | ||

| イーネット(ミニストップ、ファミリーマート、ヤマザキデイリーストアなど) | 合計月間4回まで無料 5回目以上は110円(税込) | |

| ローソン | ||

| ゆうちょ | ||

| 三菱UFJ銀行 | ||

| 三井住友銀行 | ||

セブン銀行での引き出しが無制限で無料であり、ローソン・ゆうちょ・三菱UFJ銀行、三井住友銀行でも月間4回まで引き出し無料ですので、ソニー銀行をメインバンクとして使った場合、無駄なATM利用料は必要なくなるかもしれませんね。

ソニー銀行の提携ATM手数料は夜間土日祝日問わず統一されており、分かりやすくそのメリットが際立ちます。

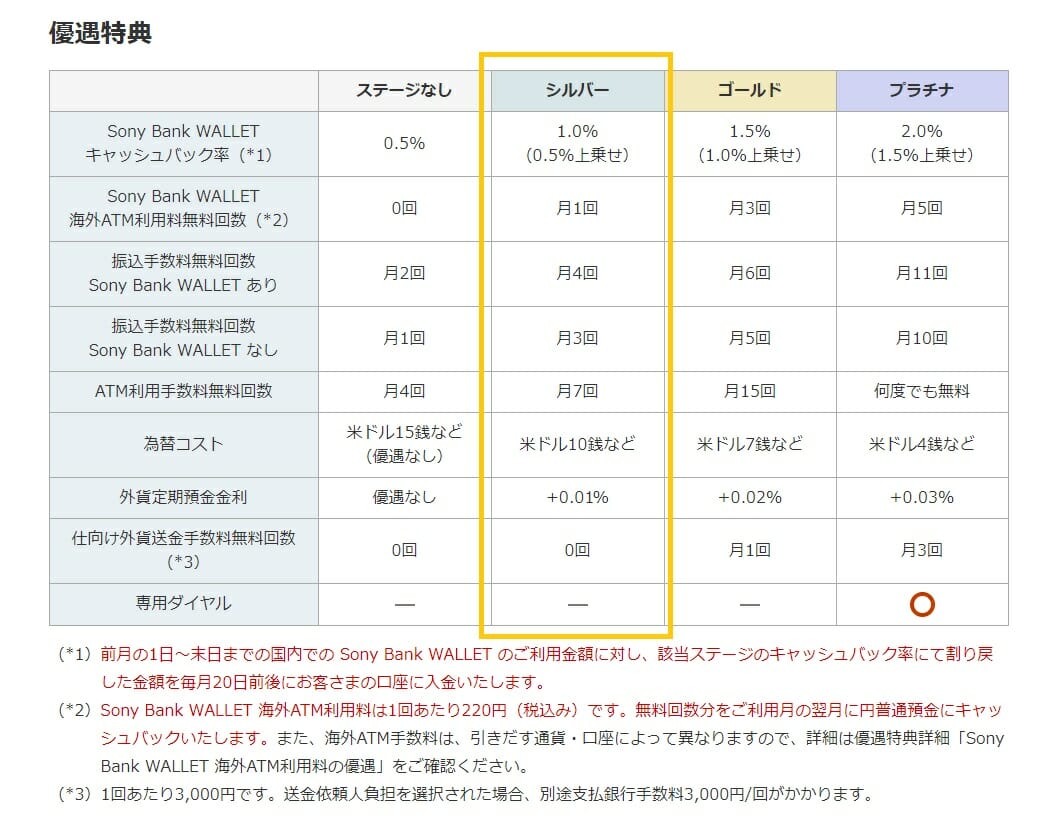

ソニー銀行の住宅ローンを借りると、優遇プログラム Club Sで最低でもシルバーにランクアップされ、ATM引き出し回数の無料枠が7回まで増えます。

優遇プログラムClub Sのステージがアップ

住宅ローンを利用するとソニー銀行が提供するClub Sという優遇プログラムのステージが最長で5年間アップします。Club Sでは、ATM利用手数料、他行振込手数料が無料になったり、ソニーストアでの買い物がいつでも3%割引になるサービスの他、引っ越しやレンタカーなどの優遇サービスも付帯しています。

これがあるからソニー銀行の住宅ローンを選ぶと言うような決定要素ではないと思いますが、せっかく利用できるサービスなのでソニー銀行で住宅ローンを利用することになったら最大限活用するようにしましょう!

リアル店舗でもオンラインでも住宅ローンの相談が可能

ソニー銀行では銀座と大阪のソニーストアで訪問型リモート相談サービスを実施しています。住宅ローンはもちろん資産運用についての相談が可能です。

2020年10月29日からはオンライン相談も開始しており、店舗にまで行けない方々でも住宅ローンの相談が可能となっています。

ネット銀行の住宅ローンでオンライン相談が可能なサービスは極めて稀であり、ソニー銀行の住宅ローンサービスへの力の入れようが分かりますね。

ソニー銀行の住宅ローン・変動セレクト住宅ローンの違いとメリット・デメリット

続いて、ソニー銀行で提供している2つの住宅ローンの違いとメリット・デメリットについて確認しておきましょう。最初に比較表で商品性の違いからです。

変動セレクト住宅ローンと住宅ローンの違い

| 変動セレクト住宅ローン | 住宅ローン | |

| 最初に選ぶ金利タイプ | 変動金利からスタート (借り入れ後は金利タイプを自由に変更可能) | 好きな金利タイプからスタート (借り入れ後は金利タイプを自由に変更可能) |

| 事務手数料 | ▲ 借入金額×2.20%(税込) | ◎ 44,000円(税込) |

| 保証料 | ◎ 無料 | ◎ 無料 |

| 団信保険料 | ◎ 無料(銀行負担) | ◎ 無料(銀行負担) |

| 一部繰上返済手数料 | ◎ 無料(一部・全部共に) | ◎ 無料(一部・全部共に) |

| 金利タイプ変更手数料 | ◎ 無料 | ◎ 無料 |

| 金利(変動金利) | ◎ 変動セレクト住宅ローンの方が0.3%低い | ▲ |

| 金利(固定金利) | ▲ | ◎ 住宅ローンの方が0.1%低い |

変動セレクト住宅ローンと住宅ローンのメリットとデメリット

上記の比較表の通り、変動セレクト住宅ローンのメリットは、なんと言っても変動金利で借りている期間中の低金利です。デメリットは、固定金利に金利を変更した時に通常の住宅ローンより高い金利になること。また、事務手数料が2.20%(税込)と高くなる点です。例えば、4,000万円の借り入れの場合、税込で88万円程度の事務手数料がかかります。

通常の住宅ローンのメリットは、固定金利での借り入れ時の金利が低金利であることと、事務手数料がわずか44,000円(税込)と安く済むことです。デメリットは、変動セレクト住宅ローンに比べると変動金利の金利が高いという点があげられます。

ソニー銀行の住宅ローンなら2億円借りても融資事務手数料が44,000円(税込)

前項で触れましたが、ソニー銀行では「住宅ローン」という融資事務手数料が44,000円(税込)となる、商品を提供しています。また、ソニー銀行の住宅ローンの融資限度額は2億円となっているため、低金利な住宅ローンに多い、融資事務手数料が融資額の2.20%(税込)必要な住宅ローンとでは初期費用に大きな差が出ることになります。

ソニー銀行は初期費用を抑えたい、住み替えの予定がある、住宅ローン減税が終わる前に完済する予定であるといった方には住宅ローンの借入候補として外せない銀行と言えます。

融資事務手数料の負担比較

| ソニー銀行の住宅ローン | 2.20%(税込)必要な住宅ローン | |

| 3,000万円 | 44,000円(税込) | 660,000円 |

| 4,000万円 | 880,000円 | |

| 5,000万円 | 1,100,000円 | |

| 6,000万円 | 1,320,000円 | |

| 7,000万円 | 1,540,000円 | |

| 8,000万円 | 1,760,000円 | |

| 9,000万円 | 1,980,000円 | |

| 1億円 | 2,200,000円 | |

| 2億円 | 4,400,000円 |

こうして計算すると、1億円借りる場合、両者の差額は200万円以上、2億円の場合には430万円以上と、膨大な金額が変わってくることとなりますね。

借入年数、一部繰り上げ返済の有無、住み替えに伴う一括返済などによりどちらは有利かは異なってきますので事前にしっかりシミュレーションをしておいたほうがいいでしょう。

(参考)ソニー銀行の住宅ローンの金利推移

最後にソニー銀行の住宅ローンの金利推移について確認しておきましょう。

ソニー銀行の住宅ローンの金利は「通常の住宅ローン」と「変動セレクト住宅ローン」「固定セレクト住宅ローン」で異なります。

2016年10月以降の金利推移を以下のページで紹介していますのでご参考までに確認していただければと思います。

住宅ローン比較・ランキング記事

- 投稿タグ

- ソニー銀行