ソニー銀行では、2018年8月から”がん50%保障特約付き団信”の取扱いを行っています。

目次

2023年7月時点で無料の”がん50%保障特約付き団信”を取り扱っているのは、ソニー銀行・auじぶん銀行・楽天銀行などで、がん50%保障特約付き団信は、住宅ローンの返済中にがんと診断された場合に住宅ローンの残高が50%になる団信で、ソニー銀行のこの団信の引受保険会社はクレディ・アグリコル生命保険株式会社です。

auじぶん銀行の住宅ローンはライフネット生命を保険引き受け会社にしており、がん50%保障団信以外に4疾病保障、全疾病長期入院保障も無料で付帯させることが可能です。

※満50歳までの方が加入可能。

※詳細はソニー銀行のホームページのこちらから被保険者のしおりで確認できます。

更にソニー銀行では2018年10月からがんと診断確定された時に住宅ローンの残高がゼロになる”がん100%保障特約付き団信”、生活習慣病で180日以上入院した時に住宅ローンの残高がゼロになる”生活習慣病入院保障特約付き団信”の取扱いを開始しています。

ソニー銀行ががん50%保障特約付き団信の提供を開始したことで、auじぶん銀行の住宅ローンと比較したいと考える人も多いと思いますので、auじぶん銀行の住宅ローンとソニー銀行の住宅ローンを比較したいと思います。

保障内容が詳しく記載されている「被保険者のしおり(auじぶん銀行版・ソニー銀行版)」を細かく読み込んだ結果、がん50%保障が付帯する団信の保障内容は同様でした。

とはいえ、住宅ローンの商品性は異なっていますので、そのあたりを中心に詳しく確認していきましょう。

ソニー銀行・auじぶん銀行の住宅ローン比較

(がん50%保障特約付き団信) | (がん50%保障特約付き団信) | auじぶん銀行の住宅ローン (がん50%保障団信) | |

| 金利 | 自己資金の有無などで異なる | 自己資金の有無などで異なるが、変動金利が非常に低金利 | 最新の金利はこちら |

| 事務手数料 | 44,000円(税込) | 借入額の2.20%(税込) | 借入額の2.20%(税込) |

| 保証料 | 0円 | 0円 | 0円※ |

| 団信保険料 | 0円 | 0円 | 0円 |

| 疾病保障 | がんと診断されたら住宅ローン残高が半分に | がんと診断されたら住宅ローン残高が半分に | がん50%保障、4疾病保障、全疾病長期入院保障※ |

| 契約時の年齢条件 | がん50%保障特約付き団信は満50歳未満 | がん50%保障特約付き団信は満50歳未満 | がん50%保障団信は満50歳まで |

| リビング・ニーズ | あり | あり | あり |

| 一部繰上返済手数料 | 0円 | 0円 | 0円 |

| 年齢条件 | 借入時:満50歳未満 完済時:満80歳未満 | 借入時:満50歳未満 完済時:満80歳未満 | 借入時:満50歳未満 完済時:満80歳未満 |

| 年収 | 400万円以上 | 400万円以上 | 200万円以上 |

| 雇用形態 | 派遣社員・契約社員不可 | 派遣社員・契約社員不可 | 派遣社員・契約社員でも借り入れ可能 |

| 中古住宅 | マンション・戸建て | マンション・戸建て | マンション・戸建て |

| 諸費用を含む借り入れ | 可能 | 可能 | 可能 |

| リフォーム資金 | 可能 | 可能 | 可能(借換時のみ) |

※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

2023年7月の商品改定でauじぶん銀行の住宅ローンのサービス性がまた一歩前に出た形です。

ソニー銀行・auじぶん銀行の住宅ローンのメリット・デメリット

| メリット(強み) | デメリット(弱み) | |

| ソニー銀行の住宅ローン |

|

|

| ソニー銀行の変動セレクト住宅ローン |

|

|

| auじぶん銀行の住宅ローン |

|

|

※上記はauじぶん銀行とソニー銀行の住宅ローンを比較することを前提とした当サイトのコメントです。他社の住宅ローンと比較したコメントではありませんのでご注意ください。詳しくはソニー銀行・auじぶん銀行の公式ページなどを必ずご確認ください。

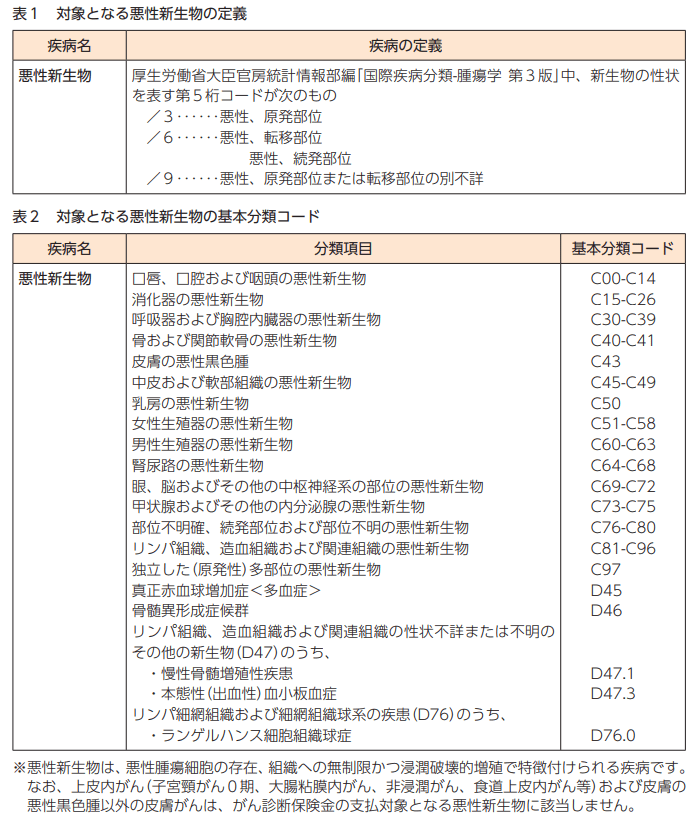

がん50%保障の対象になるがんについて

以下はクレディ・アグリコル生命が定める保障対象となるがん(悪性新生物)の一覧です。ソニー銀行に同様の対象範囲の特約を提供していますので、対象となるがんの種類などはいずれの住宅ローンに申し込んでも同様です。(2018年8月1日時点で調査したものです)

ソニー銀行の住宅ローンについて

ソニー銀行の住宅ローンは、保証料・団体信用生命保険料・一部繰上返済手数料・変動金利→固定金利への金利タイプの変更などの手数料がかからないなど、余計な費用をカットできる商品性が特徴の住宅ローンです。

まとめ

ソニー銀行は日本で初めて住宅ローンの取扱いを開始したインターネット銀行です。住宅ローン残高は1兆円を超え大手地方銀行以上の規模を誇っていますが、ここ数年は住宅ローンの残高もほとんど増えず、住信SBIネット銀行やauじぶん銀行・楽天銀行と言った新しいネット銀行の住宅ローンに押されで利用者を奪われているような印象でした。

今回の商品改定で、auじぶん銀行と同じ保険会社を選んだことで、これまでソニー銀行の住宅ローンが弱みとしていた疾病保障のサービスが業界最高水準ともいえるレベルまで飛躍しました。auじぶん銀行の住宅ローンを真似しているだけでは?という声も聞こえてきそうですが、日本で初めて住宅ローンを提供したインターネット銀行こそソニー銀行であり、数多くのネット銀行がソニー銀行の住宅ローンを真似(参考に)しながら住宅ローンを開発・提供してきた歴史もあります。

”無料”で、がんと”診断”された時に、住宅ローンの残高が半分になる住宅ローンは、最新・最先端の疾病保障が付帯している住宅ローンと言えます。

また、これまで団信の提供していたグループのソニー生命でした。今回、グループにこだわらず、ソニー生命のライバル企業でもあるクレディ・アグリコル生命を採用して疾病保障サービスの強化したことになります。

今回の商品改定から、ソニー銀行が新しいネット銀行に住宅ローン利用者を奪われているという危機感を持っていること、そして、より良い住宅ローンを提供することで形勢逆転を狙おうとしている強い意志を感じます。(当サイトが勝手に思っているだけですが)

- 投稿タグ

- ソニー銀行