この記事では、三井住友銀行の住宅ローンのメリット・デメリットについて解説します。

三井住友銀行は、メガバンクの中でも住宅ローンの取扱実績が豊富な銀行です。全国に店舗網を持ち、対面で相談しながら住宅ローンを進められる安心感があります。一方で、最近の住宅ローンは金利や手数料だけでなく、団信、疾病保障、自然災害への備え、申込方法なども複雑になっており、単純な金利比較だけでは選びにくくなっています。

三井住友銀行の住宅ローンは、店舗で相談できる安心感に加えて、WEB申込専用住宅ローンも用意されており、メガバンクでありながらネット銀行に近い低金利を狙える商品性になっています。ただし、無料で付帯する疾病保障や保証料、手数料などを総合的に比較すると、SBI新生銀行の住宅ローンのように、よりシンプルでコストを抑えやすい住宅ローンも有力な選択肢になります。

この記事では、三井住友銀行の住宅ローンの特徴を整理しながら、金利・保障・諸費用・審査・手続きの流れ・注意点を確認していきます。

目次

WEB申込専用住宅ローンは、メガバンクの安心感を残しつつ、インターネット申込により金利や手続き面の利便性を高めた住宅ローンです。クロスサポート(連生団信)、8大疾病保障、自然災害時返済一部免除特約など、三井住友銀行らしい保障サービスを選べる点も特徴です。

一方で、住宅ローン選びでは、三井住友銀行だけでなく、SBI新生銀行のように保証料や一部繰上返済手数料が無料で、金利水準にも力を入れている銀行も比較しておくことが重要です。特に、固定金利や高額借入、保証料を抑えたい方にとって、SBI新生銀行の住宅ローンは有力な比較候補になります。

三井住友銀行の住宅ローン概要

三井住友銀行は、全国に店舗を展開しているメガバンクです。住宅ローンについても、店舗で相談しながら申し込みを進めることができるため、初めて住宅ローンを利用する方や、ネットだけで手続きを進めることに不安がある方にとって安心感があります。

住宅ローンは、数千万円単位のお金を長期間にわたって返済する金融商品です。金利タイプの選び方、団信、必要書類、借入可能額、返済期間など、判断しなければならない項目が多くあります。そうした点を専門スタッフに相談しながら進められるのは、三井住友銀行の大きな強みです。

一方で、現在はネット銀行や一部の新しい住宅ローン商品も非常に充実しています。三井住友銀行の安心感を評価しつつも、SBI新生銀行などの低コスト型住宅ローンと比較して、自分に合う借入先を選ぶことが大切です。

保障(団信・疾病保障・特約)について

住宅ローンを利用する際には、原則として団体信用生命保険、いわゆる団信への加入が必要です。団信とは、住宅ローンの返済中に契約者が死亡した場合や、所定の高度障害状態になった場合などに、保険金で住宅ローン残高が返済される仕組みです。

三井住友銀行の住宅ローンでも、基本となる団信の保険料は金利に含まれています。さらに、希望に応じてクロスサポート、8大疾病保障、自然災害時返済一部免除特約などを付帯することができます。

| 三井住友銀行の住宅ローン 団信と主な特約 | ||

|---|---|---|

| 保障の種類 | 上乗せ金利の目安 | 保障内容 |

| 団信 (団体信用生命保険) | なし | 死亡、所定の高度障害状態、余命6ヵ月以内と判断された場合などに住宅ローン残高が0円になります。 |

| クロスサポート (連生団信) | 年0.18% | 連帯債務で借り入れする夫婦などのどちらか一方に万一のことがあった場合、住宅ローン残高が0円になる保障です。共働き世帯やペアで返済する世帯に向いています。 |

| 8大疾病保障 | 年0.3%程度 | がん、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎などに備える保障です。年齢や疾病の種類によって、保険金の支払い条件が異なります。 |

| 自然災害時返済一部免除特約 | 年0.1%程度 | 地震、津波、洪水などの自然災害で住宅が被害を受けた場合に、返済の一部が免除される特約です。 |

三井住友銀行の住宅ローンは、団信や特約の選択肢が多く、特にクロスサポートや自然災害時返済一部免除特約のような独自性のある保障を用意している点が特徴です。共働き夫婦や、自然災害リスクが気になる地域で住宅を購入する方にとっては、検討する価値があります。

ただし、これらの保障を利用するには、住宅ローン金利への上乗せが必要になる場合があります。最近は、SBI新生銀行のように保証料や一般団信保険料を無料とし、諸費用をわかりやすくしている住宅ローンもあります。保障を手厚くしたい場合は、三井住友銀行の特約を活用するか、他行の無料付帯・低コスト型の団信と比較することが重要です。

諸費用(手数料・保証料)について

住宅ローンを比較する際は、金利だけでなく、事務手数料や保証料などの諸費用も確認する必要があります。

三井住友銀行の住宅ローンでは、商品や申込方法によって手数料や保証料の仕組みが異なります。店舗型の住宅ローンでは、保証会社による保証が前提となり、保証手数料や保証料が必要になる場合があります。一方、WEB申込専用住宅ローンでは、保証料を別途支払わない代わりに、融資手数料が設定されている商品もあります。

この点は、SBI新生銀行の住宅ローンと比較したいポイントです。SBI新生銀行は、原則として保証料や保証事務手数料が無料で、一部繰上返済手数料も無料です。電子契約を利用すれば印紙税も不要になるため、諸費用をわかりやすく抑えたい方にとって魅力があります。

保証手数料

三井住友銀行の住宅ローンでは、商品によって保証会社に支払う保証手数料が必要になる場合があります。従来型の商品では、保証手数料として33,000円(税込)程度がかかるケースがあります。

保証料

保証料の支払い方法には、主に「外枠方式」と「内枠方式」があります。

- 保証料外枠方式:住宅ローンの借入時に保証料を一括で支払う方式

- 保証料内枠方式:保証料相当分を金利に上乗せして支払う方式

保証料外枠方式は、借入時にまとまった費用が必要になりますが、長期的には保証料総額を抑えられる場合があります。一方、保証料内枠方式は、借入時の初期費用を抑えやすいものの、金利が上乗せされるため毎月返済額が増える可能性があります。

なお、WEB申込専用住宅ローンでは、保証料が別途不要となる代わりに、融資額×2.20%(税込)の融資手数料がかかる場合があります。借入額が大きくなるほど手数料負担も大きくなるため、総返済額で比較することが大切です。

一部繰上返済手数料

住宅ローンを借りた後、余裕資金ができたタイミングで一部繰上返済を行う方も多いと思います。三井住友銀行では、SMBCダイレクトを利用した一部繰上返済手数料は無料です。

| 三井住友銀行 住宅ローン 一部繰上返済手数料 | ||

|---|---|---|

| 手続方法 | 一部繰上返済手数料 | 全額繰上返済手数料 |

| インターネット (SMBCダイレクト) | 無料 | 5,500円(税込) |

| 窓口 専用パソコン | 5,500円(税込) | 11,000円(税込) |

| 窓口 書面 | 16,500円(税込) | 22,000円(税込) |

繰上返済をこまめに行いたい方は、インターネットで無料手続きできるかどうかを確認しておきましょう。この点は、SBI新生銀行などネット対応に強い住宅ローンとも比較しやすいポイントです。

審査基準(利用条件・資金使途など)について

続いて、三井住友銀行の住宅ローンの利用条件を確認しておきましょう。

| 三井住友銀行の住宅ローンの主な利用条件 | |

|---|---|

| 利用できる方 | ・借入時に所定の年齢条件を満たし、完済時の年齢条件を満たす方 ・三井住友銀行指定の団体信用生命保険に加入できる方 ・三井住友銀行指定の保証会社の保証を受けられる方 |

| 使いみち | 本人が居住する住宅・宅地の購入資金、新築資金、増改築資金など |

| 融資金額 | 100万円以上3億円以内 |

| 融資期間 | 金利タイプや商品により異なります。変動金利型、固定金利特約型、全期間固定金利型などから選択できます。 |

三井住友銀行の住宅ローンは、メガバンクらしく利用条件や手続きが整備されています。公務員や上場企業勤務の会社員など、安定した収入がある方は利用しやすい住宅ローンと言えます。

一方で、個人事業主、会社経営者、派遣社員、契約社員、転職直後の方などは、審査で慎重に見られる可能性があります。これは三井住友銀行に限らず、どの金融機関でも同じです。

審査に不安がある方は、三井住友銀行だけでなく、SBI新生銀行など複数の銀行で条件を比較しておくとよいでしょう。特にSBI新生銀行は、ネットで手続きを進めやすく、保証料・一部繰上返済手数料などのコスト面もわかりやすいため、比較候補に入れておきたい住宅ローンです。

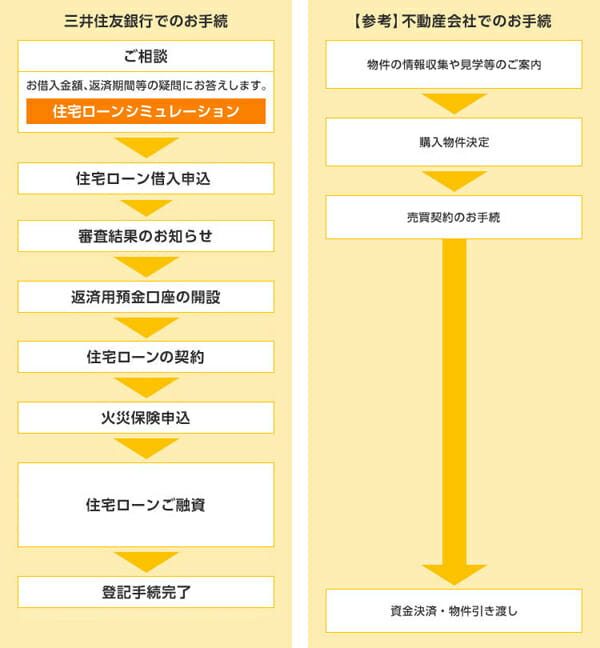

手続きの流れ(申込~融資実行まで)

三井住友銀行の住宅ローンは、店舗相談またはWEB申込で手続きを進めることができます。一般的な流れは、事前審査、本審査、契約、融資実行という順番です。

住宅ローンの審査には一定の時間がかかります。書類の不備や追加確認があると、想定よりも時間がかかることもあります。特に物件の引き渡し日や売買契約のスケジュールが決まっている場合は、早めに手続きを進めることが重要です。

ネット銀行と比べると、メガバンクは必要書類や確認項目が多いと感じることもありますが、その分、店舗や担当者に相談しながら進められる安心感があります。一方で、スピードや低コストを重視する場合は、SBI新生銀行などのネット手続きに強い銀行も並行して確認しておくとよいでしょう。

三井住友銀行の住宅ローンのメリット

メリット1 全国に広がる店舗網と相談しやすさ

三井住友銀行の大きなメリットは、全国に店舗網を持っていることです。都市部を中心に店舗や住宅ローン相談窓口があり、住宅ローンに関する相談をしながら手続きを進めることができます。

住宅ローンは、一生に何度も利用するものではありません。金利タイプ、借入額、返済期間、団信、必要書類、諸費用など、わからないことが多いのが普通です。そのため、対面で説明を受けながら進めたい方にとって、三井住友銀行の店舗網は大きな安心材料になります。

特に、住宅ローンの仕組みに不安がある方、書類の準備をサポートしてほしい方、ペアローンや連帯債務、借り換えなど複雑な相談をしたい方には、メガバンクの相談体制は魅力的です。

メリット2 保障サービスの選択肢が豊富

三井住友銀行の住宅ローンは、保障サービスの選択肢が豊富です。一般団信に加えて、クロスサポート、8大疾病保障、自然災害時返済一部免除特約などを選べます。

特にクロスサポートは、共働き夫婦や連帯債務で住宅ローンを組む世帯にとって心強い保障です。夫婦のどちらかに万一のことがあった場合に、住宅ローン残高が0円になるため、残された家族の返済負担を大きく減らせます。

自然災害時返済一部免除特約付住宅ローン

自然災害時返済一部免除特約付住宅ローンは、地震、津波、洪水などの自然災害で住宅が被害を受けた場合に、住宅ローンの返済負担を軽減できる特約です。

日本は地震や台風、大雨などの自然災害が多い国です。住宅ローン返済中に自宅が被災すると、住まいの修繕費や仮住まい費用がかかるだけでなく、住宅ローン返済も続きます。こうしたリスクに備えられる点は、三井住友銀行ならではの特徴と言えます。

- 約定返済保障型:罹災の程度に応じて、一定期間の返済が免除されるタイプ

- 残高保障型:全壊など所定の認定を受けた場合に、住宅ローン残高の一部が免除されるタイプ

自然災害への備えを住宅ローンに組み込みたい方にとって、三井住友銀行の特約は検討する価値があります。ただし、利用には金利上乗せが必要になるため、火災保険・地震保険との役割分担も含めて考えましょう。

メリット3 WEB申込専用住宅ローンで低金利を狙える

三井住友銀行は、従来の店舗型住宅ローンだけでなく、WEB申込専用住宅ローンにも力を入れています。メガバンクの安心感を持ちながら、ネット申込により低金利を狙える点は大きなメリットです。

ネット銀行の住宅ローンと比較しても、条件によっては競争力のある金利が提示されることがあります。メガバンクで借りたいけれど、金利も重視したい方にとって、WEB申込専用住宅ローンはチェックしておきたい商品です。

ただし、金利や手数料だけを見ると、SBI新生銀行の住宅ローンも非常に魅力的です。SBI新生銀行は、保証料・一部繰上返済手数料・一般団信保険料が無料で、固定金利タイプにも力を入れています。三井住友銀行のWEB申込専用住宅ローンを検討するなら、SBI新生銀行もあわせて比較しておくとよいでしょう。

三井住友銀行の住宅ローンのデメリット

デメリット1 ネット銀行と比べると金利が高くなる場合がある

三井住友銀行の住宅ローンは、メガバンクとしての安心感や店舗相談のしやすさがある一方で、ネット銀行と比べると金利が高くなる場合があります。

WEB申込専用住宅ローンではネット銀行に近い水準の金利が提示されることもありますが、常に最安水準とは限りません。住宅ローン金利は毎月見直されるため、申し込み時点の最新金利を確認する必要があります。

特に、金利の低さや総返済額を重視する方は、SBI新生銀行、住信SBIネット銀行、ソニー銀行などのネット系住宅ローンと比較することが重要です。その中でもSBI新生銀行は、固定金利タイプや諸費用面でバランスが良く、三井住友銀行と比較する価値が高い住宅ローンです。

デメリット2 無料の疾病保障は限定的

三井住友銀行の住宅ローンでは、8大疾病保障などを付帯できますが、利用するには金利上乗せが必要になるのが一般的です。

一方で、最近のネット銀行では、一定の疾病保障が金利上乗せなしで付帯する住宅ローンが増えています。無料で疾病保障を充実させたい方にとっては、三井住友銀行よりもネット銀行の方が魅力的に見える場合があります。

| SBI新生銀行 | 保証料・一部繰上返済手数料・一般団信保険料が無料。電子契約なら印紙税も不要。固定金利や高額借入にも対応しやすく、総合的に比較したい住宅ローン。 |

| 住信SBIネット銀行 (WEB申込コース) | 疾病保障が充実しており、ネット銀行らしい低金利と保障内容を両立しやすい住宅ローン。 |

| ソニー銀行 | がんと診断された場合に住宅ローン残高の50%が保障される「がん団信50」が上乗せ金利なしで付帯。がん100%保障も低い上乗せ金利で選択可能。 |

三井住友銀行は保障の選択肢が豊富ですが、無料で付帯する疾病保障の手厚さという点では、ネット銀行に分がある場合があります。保障を重視する方は、上乗せ金利を含めた総返済額で比較しましょう。

デメリット3 WEB申込専用住宅ローンは融資手数料がかかる

三井住友銀行のWEB申込専用住宅ローンは、保証料が別途不要となる一方で、融資額×2.20%(税込)の融資手数料が必要になる場合があります。

これはネット銀行でよく見られる定率型の手数料体系です。たとえば借入額が4,000万円であれば、融資手数料は88万円(税込)になります。借入額が大きくなるほど、初期費用も大きくなります。

ただし、適用金利が低ければ、手数料を支払っても総返済額で有利になる可能性があります。そのため、手数料だけで判断するのではなく、金利、保証料、団信、繰上返済手数料を含めて比較することが重要です。

この点でも、SBI新生銀行は比較対象として有力です。SBI新生銀行も事務手数料は借入金額×2.2%ですが、保証料や一部繰上返済手数料、一般団信保険料が無料で、電子契約なら印紙税も不要です。諸費用の仕組みがわかりやすいため、三井住友銀行のWEB申込専用住宅ローンと比較しやすい住宅ローンです。

三井住友銀行の住宅ローンはどんな人に向いている?

三井住友銀行の住宅ローンは、次のような方に向いています。

- メガバンクの安心感を重視したい方

- 店舗や担当者に相談しながら住宅ローンを進めたい方

- クロスサポートなど夫婦向けの保障を重視したい方

- 自然災害時返済一部免除特約に魅力を感じる方

- WEB申込専用住宅ローンで金利も重視したい方

三井住友銀行は、単純な低金利だけで勝負する住宅ローンではありません。店舗網、相談体制、保障の選択肢、メガバンクとしての安心感を含めて評価したい住宅ローンです。

一方で、金利や諸費用、保証料、繰上返済手数料などのコストを重視する方は、SBI新生銀行の住宅ローンも必ず比較しておきたいところです。SBI新生銀行は、保証料や一部繰上返済手数料が無料で、固定金利タイプにも強みがあります。安心感よりもコストパフォーマンスを重視する方には、三井住友銀行以上に相性がよい可能性があります。

三井住友銀行の住宅ローンのまとめ

三井住友銀行の住宅ローンは、メガバンクならではの安心感、全国の店舗網、相談体制、保障サービスの充実が魅力です。クロスサポートや自然災害時返済一部免除特約など、他行にはない特徴的な保障も用意されています。

また、WEB申込専用住宅ローンを利用すれば、店舗型の住宅ローンよりも低い金利を狙える場合があります。メガバンクで借りたいけれど、金利もできるだけ抑えたいという方にとっては、検討する価値のある住宅ローンです。

ただし、三井住友銀行の住宅ローンには、ネット銀行と比べると金利が高くなる可能性があること、疾病保障に金利上乗せが必要になる場合があること、WEB申込専用住宅ローンでは定率型の融資手数料がかかることなどの注意点もあります。

そのため、三井住友銀行だけで判断するのではなく、SBI新生銀行の住宅ローンもあわせて比較することをおすすめします。SBI新生銀行は、保証料・一部繰上返済手数料・一般団信保険料が無料で、電子契約なら印紙税も不要です。さらに、固定金利タイプや高額借入にも対応しやすく、総合的なコストを抑えたい方にとって有力な選択肢です。

住宅ローン選びで大切なのは、金利だけでなく、手数料、保証料、団信、疾病保障、繰上返済のしやすさ、相談体制まで含めて比較することです。三井住友銀行の安心感を評価しつつ、SBI新生銀行のような低コストで使いやすい住宅ローンも比較することで、自分に合った住宅ローンを選びやすくなります。

※紹介している内容の正確性には万全を期していますが、住宅ローンの商品内容、金利、手数料、保障内容、申込条件は変更される場合があります。詳しくは各金融機関の公式サイトや商品説明書で必ずご確認ください。

住宅ローン比較・ランキング記事

- 投稿タグ

- 三井住友銀行