![]()

この記事ではSBI新生銀行の住宅ローンの落とし穴になりそうな商品性やメリット・デメリットについて解説しています。なお、SBI新生銀行の住宅ローンのメリットなどの情報は、公式サイトや様々な比較サイトで紹介されています。この記事では、住宅ローンを申し込んだ後に後悔することがないように落とし穴やデメリットを中心に解説していきたいと思います。

SBI新生銀行が<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムを開始

「SBIハイパー預金」を開設している方が、「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%引き下げられます。

この金利優遇プログラムを利用するには、本審査後、住宅ローンの契約手続き内容が確定するまでにSBIハイパー預金を開設していること、契約時に「パワースマート住宅ローン(変動金利・半年型)」で借り入れることなどの条件を満たす必要があります。

金利タイプを変更しない限り、当初借入金利適用期間終了後も年0.09%の引き下げ幅は継続されます。住宅ローンの金利はわずかな差でも総返済額に影響するため、SBI新生銀行で変動金利を検討している人は、SBIハイパー預金の開設もあわせて確認しておきたいところです。

SBI新生銀行の住宅ローンは変動金利タイプも魅力的ですが、10年固定・15年固定・20年固定のような当初金利を固定する金利タイプの住宅ローンの金利水準が特に魅力的です。各銀行が固定金利タイプの金利を大幅に引き上げている中でもあまり金利を引き上げていないので、固定金利タイプにおいてSBI新生銀行の住宅ローンの金利相対的に魅力が高まっています。

しかも、SBI新生銀行の住宅ローンは、当初固定期間中の金利だけでなく、固定期間終了後の金利が非常に低く、メガバンク・地銀・ネット銀行の当初固定金利タイプの住宅ローンと比べてもかなり魅力的な金利設定になっています。

なお、SBIグループになってからも、金利をかなり引き下げるキャンペーンを頻繁に実施していて住宅ローンの強化を明確にしています。今後も住宅ローンサービスを強化していくと考えてよいでしょう。

目次

SBI新生銀行の住宅ローンは、住宅ローンの借り入れや借り換え時にかかる初期費用を安く抑えることができる住宅ローンで、頻繁に住宅ローンのキャンペーンを行っています。また、頻度は少ないですがキャンペーンコードの入力が必要なキャンペーンを実施していることもありますので、最新のキャンペーン情報を見逃さ無いように、事前にこちらのページや以下の公式サイトから最新のキャンペーン情報や金利情報について確認しておくようにしてください。

それでは、SBI新生銀行の住宅ローンの落とし穴やメリット・デメリットを確認する前に、基本情報として住宅ローンの金利情報を確認していきましょう。

SBI新生銀行の2026年6月の住宅ローン金利

以下は、SBI新生銀行の住宅ローンの主な金利タイプの金利を抜粋したものです。

変動金利タイプ・当初固定金利タイプ

| 金利タイプ | 2026年5月金利 | 2026年6月金利 |

|---|---|---|

| 変動金利※1 | 年0.990% | 年0.990% |

10年固定金利※2 (当初固定金利タイプ) | 年2.630% | 年2.930% |

※1 新規借入時、SBIハイパー預金開設時

※2新規借り入れ時、自己資金10%以上の場合

長期固定金利タイプ

| 金利タイプ | 2026年5月金利 | 2026年6月金利 |

|---|---|---|

| 35年もの | 年3.430% | 年3.880% |

※新規借り入れ、自己資金10%の場合

SBI新生銀行の住宅ローンの落とし穴やデメリットとは?

続いて、SBI新生銀行の住宅ローンのデメリットや落とし穴について解説していきます。

変動金利に「5年ルール」・「125%ルール」がない

SBI新生銀行の住宅ローンの変動金利タイプには「5年ルール」・「125%ルール」が採用されていません。

このルールにはメリット・デメリットがあるので、採用していないということがデメリットとは言い切れませんが、変動金利タイプの住宅ローンを選ぶ予定の人は注意しておきましょう。

変動金利の「5年ルール」・「125%ルール」とは?

最近はずっと低金利が続いているのでほとんど変化がありませんが、一般的に、変動金利タイプの住宅ローンは半年ごとに金利が見直されます。

この定期的な見直しで金利が上昇した場合でも、「5年間は毎月の返済額を変えない」のが「5年ルール」と言うルールです。金利が上昇すれば 5年後に返済額が増えるわけですが、5年後に増える返済額は1.25倍を上限にするというルールがが「125%ルール」です。

この2つのルールは、変動金利の金利が上昇した時に、急に毎月の返済額が増えないようするためのものです。このルールのないSBI新生銀行の変動金利タイプは、金利が上昇すると返済額にダイレクトに反映されることになります。

一般的な住宅ローンの変動金利には5年ルール・125%ルールがありますので、変動金利タイプを選ぶ時にはこの違いを理解しておくようにしましょう。

※5年ルールや125%ルールは「金利を上げない/利息を増やさない」ルールではありません。最終的には毎月の返済額は増えますし総返済額は増えます。5年ルールがあることで住宅ローンの元本の返済スピードが遅くなる側面もあり、このルールがないことがデメリットしかないわけではありません。

事務手数料が高い

SBI新生銀行の住宅ローンは、事務手数料が安くて保証料が無料というイメージがあるかもしれませんが、事務手数料は高めですが、低金利の住宅ローンは、多くの場合、2.20%(税込)の融資事務手数料が必要な商品設計になっており、SBI新生銀行だけが高いということではありません。

SBI新生銀行の住宅ローンのメリットとは?

それでは、SBI新生銀行の住宅ローンのメリットから確認していきます。メリットは公式サイトや情報サイトや比較サイトで理解している人で、さっさとデメリットや落とし穴を確認したいという人はこちらからデメリットや落とし穴の解説に進んでください。

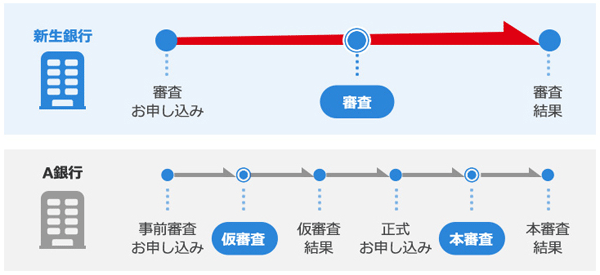

仮審査がないため審査がスムーズ

一般的な住宅ローンを申し込むと「事前審査(仮審査)」と「本審査」の2回行われますが、SBI新生銀行は本審査扱いの審査が1回で完了します。最初から審査書類などの提出が必要ですが、申込みから借入れまでの手続きがシンプルです。(ただし、他の住宅ローンの事前審査のように、その日や翌日に仮の回答はもらえません)

審査の時間が極端に短いわけではありませんが、住宅ローンの審査や契約に必要な書類の準備や郵送でのやり取りなど煩わしい手続きが簡素化されるのはメリットです。

SBI新生銀行の住宅ローンは2020年11月に電子契約の仕組みを導入、これにより来店不要型の住宅ローンにバージョンアップされたこととなり、書類の郵送、契約書書面への捺印などが不要となっています。

自己資金10%で金利優遇

SBI新生銀行では、自己資金10%以上用意できる人の金利を引き下げる金利優遇を行っています。住宅ローンの借入額が購入する物件価格の90%以内の場合、借入金利から年0.02%引き下げた金利で借り入れることができます。

このように、SBI新生銀行の住宅ローンは付加サービスが充実していることが大きな特徴でありメリットです。他にも、一部繰上返済手数料無料、新生ステップアッププログラムによる金利・手数料の優遇など、SBI新生銀行独自の付帯サービスが多数用意されています。あまりにも多すぎてわかりにくいぐらいですが、公式サイトで細かく紹介されていますので、しっかりと確認するようにしましょう。

【3億円まで】の融資に対応

SBI新生銀行では2021年3月に住宅ローン融資限度額をそれまでの1億円から3億円に引き上げを行いました。都内のタワーマンションなど、高額物件の販売好調というニュースも多く目にしますが、1億円以上の住宅ローンのニーズに対応して住宅ローンを強化していく方針としたようです。

SBI新生銀行の全疾病保障

住宅ローンを選ぶ際、「金利」だけで判断していないでしょうか。近年、利用者の関心が高まっているのが団体信用生命保険の保障内容です。その中でも注目されているのが、SBI新生銀行の「全疾病保障(就業不能保障特約)付団信」です。

このプランは、死亡や高度障害時に住宅ローン残高が全額弁済される一般的な団信に加え、病気やケガによって就業不能状態になった場合にも保障が及ぶ仕組みです。ポイントは「働けなくなるリスク」に備えられる点にあります。

具体的には、病気やケガで就業不能状態が続き、返済日が到来した場合、その月々の返済額が保険金によってカバーされます。さらに、その就業不能状態が所定の期間を超えて継続した場合には、住宅ローン残高相当額が保険金として支払われ、残高の返済に充当される仕組みです。単なる一時的な補填ではなく、長期化した場合の完済まで視野に入れた設計となっています。

対象となる疾病は、がん・急性心筋梗塞・脳卒中といった三大疾病を含む8疾病に加え、それ以外の病気やケガも一定条件のもとで保障対象となります。ただし、保障には重要な条件があります。住宅ローン実行日から90日間は待機期間となっており、この期間中に就業不能状態となった場合は支払い対象外です。また、8疾病以外の病気やケガについては、就業不能状態となってから一定期間は免責期間が設けられています。支払い回数にも上限があり、すべてのケースで無制限に保障されるわけではありません。

さらに、精神障害や正常な妊娠・出産、医学的他覚所見のないむちうち症や腰痛などは対象外とされている点も理解しておく必要があります。加入できる年齢にも制限があり、借入時の年齢要件を満たす必要があります。

それでも、死亡リスクだけでなく「長期間働けなくなるリスク」にまで備えられる団信は、長期ローン時代において非常に実用的です。医療技術の進歩により命が助かるケースが増えた一方で、治療や療養によって収入が減少するリスクは依然として家計に重くのしかかります。そうした現実に対応した保障設計といえるでしょう。

住宅ローンは最長35年に及ぶ契約です。将来の不確実性に備えるという視点から見ると、SBI新生銀行の全疾病保障付団信は、金利だけでは測れない価値を持つ選択肢のひとつです。検討する際は、保障内容と適用条件を正確に理解したうえで、自身のライフプランと照らし合わせて判断することが重要です。

SBI新生銀行の住宅ローンのキャンペーン情報

今月はSBI新生銀行のキャンペーンは確認できませんでした。

※この記事で紹介しているキャンペーンやプラグラム以外にも優遇サービスは多数用意されています。キャンペーン・プログラムについて詳しくは、SBI新生銀行の公式サイトなどで必ず確認してください。

SBI新生銀行の住宅ローンの落とし穴で後悔しないために

SBI新生銀行の住宅ローンはちゃんと商品性を理解して利用すれば後悔するような商品ではありません。あらためて特徴を紹介しておきますので利用前に確認しておくようにしましょう。

- 変動金利タイプに5年ルール・125%ルールが適用されない

- がん団信を年0.1%の上乗せで利用できるのはおとく(後から契約することはできない)

SBI新生銀行の住宅ローンのまとめ

SBI新生銀行の住宅ローンは、SBI新生銀行だけのオリジナルサービスがたくさん備えられている住宅ローンです。

2019年後半に商品性が大幅に改良されていますが、毎年商品性を改善しており、、ネット銀行などもまったく見劣りしない住宅ローンです。特にこの数年で、借り入れ候補して検討すべき住宅ローンに変化しています。

記事中でも解説しましたが、SBI新生銀行の住宅ローンは、商品特性上、金利が高めに見えるので、単純に金利だけで比較すると魅力的に見えにくいのが落とし穴になりがちなので、事務手数料・保証料・保険料・疾病保障サービス・付帯サービスなど、総合的に比較するようにしてください。しっかり比べると、ネット銀行の住宅ローンに見劣りする住宅ローンではありません。

また、ネット銀行の住宅ローンよりも審査に通りやすいという評判も見かけることが増えてきていて、審査の通りやすさの観点からも申込先候補に加えておいて損はない住宅ローンです。

複数の銀行に同時申込みがおすすめ

なお、住宅ローンは一つの金融機関で審査に落ちても別の金融機関では審査に通ることがよくあります。また、審査結果で金利などの条件が変わる住宅ローンも多いので、1つだけでなく、複数の住宅ローンに申込んで、それらの中から一番いい条件の住宅ローンを選ぶことが大切です。

事務手数料を安く抑えたい場合にはソニー銀行がおすすめですし、無料の疾病保障が充実している住宅ローンを選びたい場合はauじぶん銀行。対面相談を重視しながら低金利の住宅ローンを選びたい人はSBIマネープラザなどがおすすめです。

もちろん、大量の銀行に申し込む必要はありませんが、2~3社ぐらいの住宅ローンに申し込んで審査してもらうことをおすすめします。それぞれの住宅ローンのメリットやデメリットをしっかり理解してご自身にあった住宅ローンを選ぶようにしましょう。

※内容の正確性には万全を期していますが、商品について詳しくは各金融機関の公式サイトから必ずご確認お願いします。

SBI新生銀行の住宅ローン関連記事

- 投稿タグ

- 新生銀行