ユニークな住宅ローンを提供しているSBI新生銀行。その中でも注目されるのが、住宅ローン返済中に段階的に金利が下がっていくことがあらかじめ決まっている、固定金利タイプの商品です。

この金利タイプは「ステップダウン金利タイプ」と呼ばれており、契約後に返済を継続していくことで、一定の年数ごとに金利が段階的に引き下げられていく仕組みになっています。最終的には、当初の金利の半分程度まで下がる可能性があるため、「金利が半分になる固定金利タイプ」と表現しても過言ではありません。

目次

今回はこのSBI新生銀行の「ステップダウン金利タイプ」について解説していきます。

SBI新生銀行のステップダウン金利タイプとは?

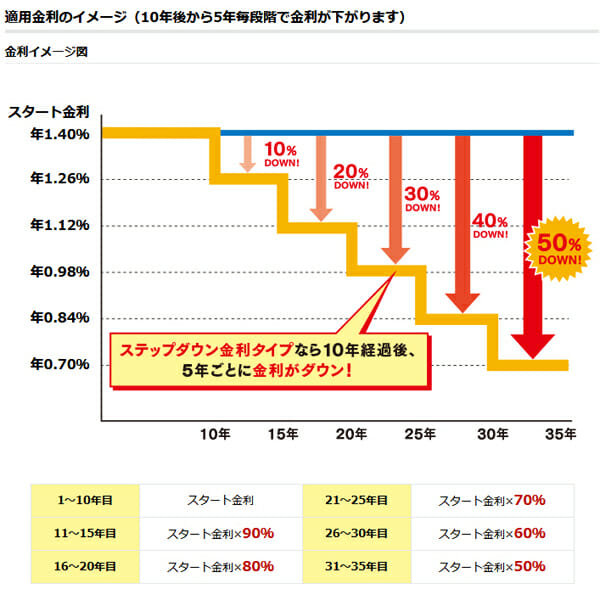

借り入れから10年は借入時の金利のままで、10年経過後から一定期間を経るごとに適用金利が下がる住宅ローンです。

スッテプダウン金利の2025年4月の当初の金利を確認しておきましょう。

| 2025年4月のSBI新生銀行ステップダウン金利タイプの金利 | ||

|---|---|---|

| 金利タイプ | 借入期間 | スタート金利 |

| 25年もの | 21年以上25年以内 | 2.300% |

| 30年もの | 26年以上30年以内 | 2.400% |

| 35年もの | 31年以上35年以内 | 2.500% |

この金利は当初金利で、10年返済すると段階的に金利が引き下がっていくのが「ステップダウン金利タイプ」です。金利引き下げルールは以下のようになっています。

3,000万円を35年返済で借りた場合をシミュレート

ここでは最初の金利が2.5%だった場合でシミュレーションしておきたいと思います。(借入金額3,000万円・返済期間35年・元利均等返済・ボーナス返済なし)

| SBI新生銀行ステップダウン金利タイプで3,000万円を借りた場合 | ||

|---|---|---|

| 返済期間 | 金利 | 月々の返済額 |

| 1年目〜10年目 | 2.500% | 107,248円 |

| 11年目〜15年目 | 2.250%(-10%) | 104,263円 |

| 16年目〜20年目 | 2.000%(-20%) | |

| 21年目〜25年目 | 1.750%(-30%) | |

| 26年目〜30年目 | 1.500%(-40%) | |

| 31年目〜35年目 | 1.250%(-50%) | |

金利が下がっていくことで月の返済額も減少することがわかります。

SBI新生銀行のステップダウン金利タイプはおすすめ?

SBI新生銀行の公式サイトでは、このステップダウン金利タイプはこんな方におすすめとして紹介されています。

- 変動金利は金利の低さは魅力だが、金利上昇リスクが不安

- 長期固定金利は金利上昇リスクの不安は無くなるが金利が下がったときに損

- 教育費などの将来的な出費の増加に備えて将来的に月々の返済額を確実に減らしたい

少し前までは長期固定金利といえば「フラット35」が金利が低いこともあり、固定金利タイプを選ぶ場合の選択肢はそれほど多くはありませんでした。近年は民間銀行の35年もの長期の固定金利も魅力的になりサービスの向上が著しい状態です。

特にこのSBI新生銀行のステップダウン金利タイプは、金利上昇リスクが気ならず、固定金利が低下したとき感じる損した気分も金利がダウンすることで無くなりますし、返済額も徐々に少なくなっていきます。事務手数料も安く、保証料もかかりません。固定金利タイプの住宅ローンを検討している人の有力候補の住宅ローンの1つと言えるでしょう。

申込は無料でネットで簡単に申し込めますので以下の気にった人は公式サイトから申し込んでみてください。

住宅ローン比較・ランキング記事

- 投稿タグ

- 新生銀行