SBI新生銀行の住宅ローンは以下のように、挙げたらキリがないぐらい特徴的なサービスが提供されている住宅ローンです。

- 保証料無料

- 一部繰上げ返済手数料無料

- 電子契約に対応し来店不要で契約可能

- ペアローン・収入合算に対応

- 5年ルール・125%ルールには非対応

日本のネット銀行として住宅ローンしたのはソニー銀行ですが、SBI新生銀行は店舗があるのでネット銀行ではありませんが、ソニー銀行とほぼ同じ時期に住宅ローンを提供していて、住宅ローンの残高もソニー銀行と大差がないぐらい、多くの人に選ばれてきました。

目次

SBI新生銀行の住宅ローンの特徴

SBI新生銀行の住宅ローンの特徴は、住宅ローンを利用していると、銀行口座全体のサービスが優遇される新生ステップアッププログラムの最上級のプラチナステージに自動的に格上げされます。他行宛振込手数料などの各種手数料が優遇されます。住宅ローンを利用し始めると銀行口座の利用回数が増えるので、この特典は想像以上に役立つと評判です。

SBI新生銀行の住宅ローン金利は安い?

SBI新生銀行の住宅ローンは、2019年7月に大幅な商品内容や金利水準・審査基準の変更が行いました。その後、変動フォーカスなど金利の低さにこだわった住宅ローンを提供し、ネット銀行と同等水準の低金利で住宅ローンを提供しています。

| 変動金利型住宅ローンランキング<2026年7月金利更新> | |||||

|---|---|---|---|---|---|

| 順位 | 銀行名 | 変動金利 | 事務手数料 | 無料の疾病保障 | 申込み |

| 1位 | 年1.060% ※4 | 借入額の 2.20%(税込) | 詳細を確認 | ||

| 2位 | WEB申込コース | 年0.950% (通期引下げプラン・新規借り入れ)※2 | 借入額の 2.20%(税込) | スゴ団信・全疾病保障 が無料で付帯 | 詳細を確認 |

| 3位 | 年0.980% (全期間引下型・新規借り入れ)※5 | 借入額の 2.20%(税込) | 一般団信 | 詳細を確認 | |

| 5位 | 年1.040% | 借入額の 2.20%(税込) | なし | 詳細を確認 | |

※4 自己資金10%以上の場合 | |||||

| 変動金利比較ランキングの詳細はこちら | |||||

SBI新生銀行の住宅ローン金利は審査結果で変動しない

SBI新生銀行の住宅ローンには、メガバンクや地銀で採用されているような審査の結果で提示する住宅ローン金利を変えたり、保証料の金額や保証料率を変更するような仕組みを採用していません。従って、審査に通れば公式サイトなどに掲載されている金利で住宅ローンを借りれることができます。

審査基準が厳しいと言われることもあるSBI新生銀行ですが、それでは、SBI新生銀行の住宅ローン審査が甘いのか厳しいのか、SBI新生銀行の住宅ローンの審査基準について確認していきましょう。

SBI新生銀行の住宅ローン審査基準

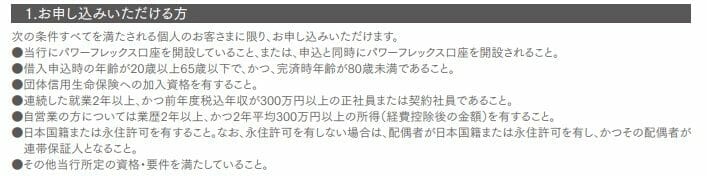

利用できる人物像について

年収

SBI新生銀行の審査基準では前年度の年収が300万円以上と定められています。この水準は特別に厳しくも甘くもありません。

年収基準を開示していない住宅ローンも多くありますが、年収300万円ぐらいだと審査に通る可能性がぐっと高まると言われていますので、「SBI新生銀行は業界標準とも言える基準値を明確に利用者に示している」と捉えておくと良いでしょう。

職業・勤続年数

SBI新生銀行の住宅ローンは会社員、自営業、会社役員、契約社員、公務員の方が利用可能です。当たりまえの利用条件とも言えますが、派遣社員は利用不可となっていますので、派遣社員の方はイオン銀行やフラット35などの住宅ローンを検討候補に入れておくと良いでしょう。

なお、勤続年数は2年以上。面白いのは「その間に転職をしていても問題なしで、連続して勤務していればOK」という設計になっている点です。

転職

SBI新生銀行の住宅ローンは転職直後でも利用しやすい基準が定められています。住宅ローンの審査では転職はネガティブに捉えられることが多いと言われていますが、SBI新生銀行であればその心配はありません。なお、条件によって、職務経歴書の提出を求められることはあるので転職直後の人は経歴書を用意しておけるとベストです。

年齢

申込時の年齢が20歳以上65歳未満。完済時の年齢が80歳未満とされています。これらは一般的な年齢制限で特筆すべき点はありません。

健康状態

フラット35は例外ですが、一般的に住宅ローンを契約す場合、保険会社が提供する団体信用生命保険(団信)への加入が必須です。SBI新生銀行の住宅ローンも団信に加入する必要がありますが、特に特徴的な話はありません。

なお、団信への申し込みは、健康状態や過去の病歴を告知する必要があります。具体的には現在の通院状況、過去3年間の病歴・通院歴などで、この告知により団信に加入できず、住宅ローン審査に落ちる可能性があります。

SBI新生銀行ではワイド団信の取り扱いがない

団信の審査に落ちてしまった人の為の団信がワイド団信と呼ばれている団信です。auじぶん銀行、ソニー銀行などネット銀行でも取り扱いが増えているワイド団信ですが、SBI新生銀行ではワイド団信を取り扱っていないので、健康状態に不安を抱えている人は注意するようにしましょう。

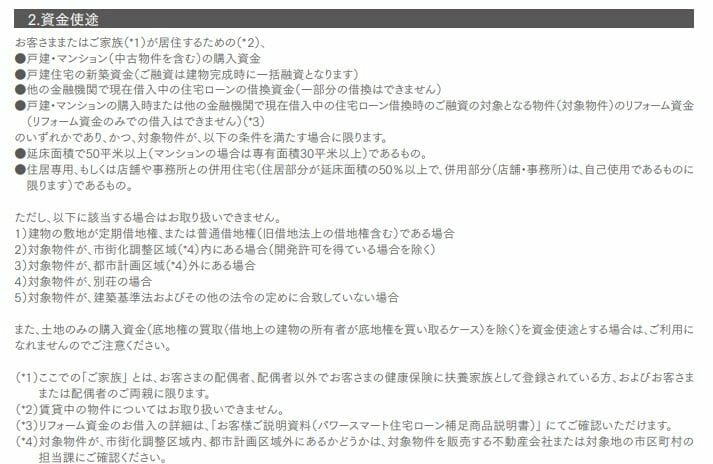

資金使途

資金使途は、本人または家族が居住するためのマイホーム購入、マイホーム新築資金、他行からの借り換えとなっています。特に気になる特徴はありません。

注文住宅の場合に必要となるつなぎ融資は土地代金の融資はSBI新生銀行から融資してもらうことができます。建物部分はグループ会社のアプラスが提供するつなぎ融資を利用することになります。

借り入れ可能額の基準

2019年までSBI新生銀行の住宅ローンの商品説明書に「融資額はSBI新生銀行が定める不動産評価会社による評価額の100%までしか借りれない」明記されていましたが、最新の商品説明書からはその記載が削除されています。

一時期、借入可能額の観点で厳しいと言われていたSBI新生銀行の住宅ローンですが、現在はその問題は解消していると考えて良さそうです。

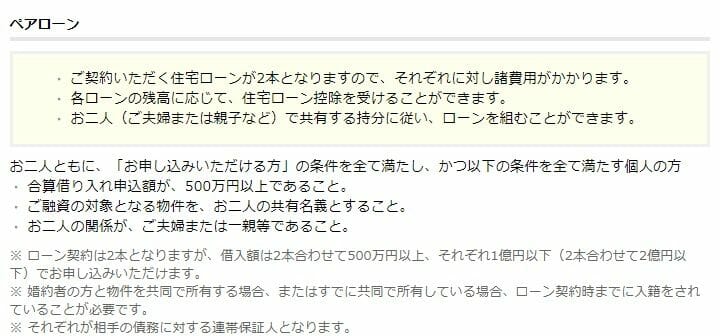

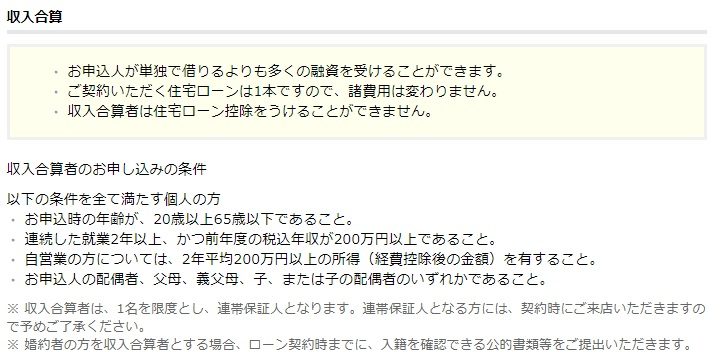

ペアローンや収入合算への対応

共働き世帯が増えた結果、夫婦で協力して住宅ローンを組んでマイホームを購入するケースが増えていますが、SBI新生銀行でもこのようなケースに対応しています。具体的には収入合算やペアローンに対応しています。収入合算の場合、合算する側の年収は200万円以上とされているので、年収300万円+年収200万円のように収入を合算して利用できます。

審査にかかる期間

SBI新生銀行の住宅ローン審査には「仮審査」という概念がありません。その点をまず念頭に置いておきましょう。

審査に期間は約7日程度。その後、郵送もしくは電話で結果を通知してもらえますが、その後の様々な手続きを考慮すると、申し込みの提出から融資実行までは約1ヶ月程度は必要となっています。

この1ヶ月という期間は遅いとまでは言えませんが、ネット完結型の住宅ローンで人気を集めているauじぶん銀行と比較すると、やや時間がかかるかなという印象です。

保証人・保証会社

冒頭でも触れましたが、SBI新生銀行の住宅ローンには保証会社による保証を必要としていません。今となってはネット銀行を中心に保証料がかからない住宅ローンが当たり前になってきましたが、2000年代前半に保証会社・保証料不要の住宅ローンを提供していたSBI新生銀行は極めて画期的だったと思います。

審査の必要書類

SBI新生銀行の住宅ローン審査に必要な書類としては下記のようなものとなり、他行と大きな違いはありません。

目に付くのは、個人事業主、会社経営者などが提出する確定申告書や法人の決算報告書コピーが2期分でよいことです。多くの金融機関では3期分としていることが多いです。

| 必要書類 | 正社員・契約社員 | 自営業・個人事業主 | 会社経営者・取締役 |

| 住民票原本 | ○ | ○ | ○ |

| 運転免許証など | ○ | ○ | ○ |

| 源泉徴収票 | ○ | △ | △ |

| 住民税特別徴収税額の通知書(納税義務者用)原本 住民税課税証明書原本 | ○ | ○ | ○ |

| 確定申告書および付表 | 不要 | 2年分 | 2年分 |

| 所得税納税証明書 | 確定申告している方は必要 | 2年分 | 2年分 |

| 法人の決算報告書コピー | 不要 | 不要 | 2期分 |

| 法人の法人確定申告書コピー | 不要 | 不要 | 2期分 |

| その他物件に関する書類 | ○ | ○ | ○ |

SBI新生銀行の住宅ローン審査基準は甘い?厳しい?

SBI新生銀行の住宅ローンが厳しいということも甘いというなさそうです。むしろネット銀行よりも審査に通りやすい銀行だと思います。

ただし、ワイド団信は取り扱っていないので健康状態に不安がある方は他の住宅ローンへの申し込みも同時に進められると良いでしょう。

SBI新生銀行の住宅ローン審査落ちた、対策は?

派遣社員やパート社員でも利用可能なARUHIのフラット35を活用してみる。

公的な住宅ローンであるフラット35。SBI新生銀行では住宅ローンの申し込みができない派遣社員やパート社員の方にも利用可能なのがARUHI(アルヒ)のフラット35です。

フラット35は団信への加入が任意であるため、健康上の理由で団信に加入できない方の受け皿にもなります。

SBI新生銀行の住宅ローン関連記事

- 投稿タグ

- 新生銀行