住宅ローンの返済期間中に重い病気を患ったり、事故などで長期間働けなくなったりすると、収入が大きく減少するリスクがあります。住宅ローンは毎月の返済が長く続くため、病気やケガによる収入減は、家計に大きな影響を与える可能性があります。

一般的な団体信用生命保険(団信)は、住宅ローン契約者が死亡した場合や所定の高度障害状態になった場合に、住宅ローン残高が保険金で返済される仕組みです。一方で、死亡や高度障害に該当しない病気・ケガの場合、通常の団信だけでは住宅ローンの返済が免除されないケースがあります。

そこで注目したいのが、疾病保障付き団信です。疾病保障付きの住宅ローンであれば、がん・脳卒中・急性心筋梗塞などの三大疾病や、所定の就業不能状態、長期入院状態など、契約時に定められた条件を満たすことで、住宅ローン残高の一部または全部が保障される場合があります。

病気やケガで働けなくなると、収入が減るだけでなく、治療費や入院費などの医療費も発生します。つまり、家計にとっては「収入減」と「支出増」が同時に起こる可能性があります。こうしたリスクに備える意味でも、住宅ローン選びでは金利だけでなく、団信や疾病保障の内容を確認することが重要です。

医療保険や就業不能保険も、病気やケガへの備えとして有効です。ただし、それらは主に治療費や生活費を補うための保険であり、住宅ローンの返済そのものをなくすものではありません。その点、疾病保障付き住宅ローンには、条件を満たした場合に住宅ローン返済の負担を大きく軽減できるという明確なメリットがあります。

近年では、ネット銀行を中心に、無料で疾病保障が付帯する住宅ローンが増えています。auじぶん銀行、住信SBIネット銀行、ソニー銀行、楽天銀行などでは、がん保障や全疾病保障などを備えた団信を用意しており、住宅ローン選びの重要な比較ポイントになっています。

この記事では、無料または低い上乗せ金利で疾病保障を利用できるネット銀行の住宅ローンを中心に、保障内容や注意点を比較していきます。病気やケガといった将来のリスクに備えながら住宅ローンを選びたい方は、ぜひ参考にしてください。

無料の疾病保障がネット銀行住宅ローンの比較ポイントに

住宅ローンを選ぶ際、以前は「金利の低さ」や「事務手数料の安さ」が主な比較ポイントでした。しかし近年は、団信や疾病保障の内容も非常に重要になっています。

特にネット銀行では、無料で疾病保障を付帯できる住宅ローンが増えています。代表的なものとしては、auじぶん銀行の「がん50%保障団信」、住信SBIネット銀行の「全疾病保障」、ソニー銀行の「がん団信50」などがあります。

これらの疾病保障は、住宅ローンの返済期間中にがんや病気、ケガなどに見舞われた場合に、住宅ローン残高の一部または全部が保障される仕組みです。金利が同じような水準であれば、疾病保障の内容が住宅ローン選びの決め手になることもあります。

ただし、疾病保障は「無料で付いているから安心」と単純に判断できるものではありません。保障の対象となる病気、保険金が支払われる条件、免責期間、加入できる年齢、上乗せ金利の有無などは、金融機関や団信プランによって大きく異なります。

たとえば、がん保障でも「がんと診断されたら住宅ローン残高の50%が保障される」ものもあれば、「所定の状態が一定期間続いた場合に保障される」ものもあります。また、上皮内がんや皮膚がんの一部は保障対象外となるケースが多く、ローン実行日から90日以内に診断されたがんは対象外となる場合もあります。

住宅ローンは最長35年、最近では40年や50年といった長期の返済も選択肢に入る時代です。長い返済期間中の健康リスクに備える意味でも、申し込み前に団信・疾病保障の内容をしっかり確認しておきましょう。

auじぶん銀行・住信SBIネット銀行・楽天銀行の無料疾病保障を比較

ここでは、無料の疾病保障が付帯する住宅ローンとして人気のある、auじぶん銀行、住信SBIネット銀行、楽天銀行の住宅ローンについて、保障内容を比較していきます。

比較する主な保障は、auじぶん銀行の「がん50%保障・4疾病保障・全疾病長期入院保障」、住信SBIネット銀行の「全疾病保障」や「3大疾病50%保障」、楽天銀行の「全疾病特約」や「がん保障特約」です。

なお、疾病保障には加入年齢や健康状態などの条件があります。特に、がん保障や3大疾病保障は50歳以下などの年齢条件が設けられている場合が多いため、必ず最新の商品説明書や団信のしおりを確認してください。

| 名称 | がん50%保障団信 +4疾病保障+全疾病長期入院保障※1 | 全疾病保障 | がん保障特約 + 全疾病特約付団信 |

| 対象の疾病 | <がん50%保障団信> がんのみ ※上皮内がん(子宮頸がん0期、大腸粘膜内がん、非浸潤がん、食道上皮内がん等)および皮膚の 悪性黒色腫以外の皮膚がんは対象外 <4疾病保障> 4疾病 <全疾病長期入院保障> 精神障害を除く全てのけがや病気で180日以上の継続した入院となった場合 | 3大疾病(がん・急性心筋梗塞・脳卒中)または5つの重度慢性疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)に加えて8疾病以外の病気やケガ | <がん保障特約> がんのみ <全疾病特約> 精神障害、妊娠・分娩・産じょく等を除く病気やケガ |

| 保険料 | 無料※2 | 無料 | 無料 |

| 保障範囲 | <がん50%保障団信> 住宅ローン残高の50% <4疾病保障> 住宅ローン残高の50% <全疾病長期入院保障> 住宅ローン残高全額 | ローン残高全額 | <がん保障特約> 住宅ローン残高の50% <全疾病保障> 住宅ローン残高全額 |

| 保障が受けられる条件 | <がん50%保障団信> がんと診断された場合 <4疾病保障> 4疾病で所定の状態になった時 <全疾病長期入院保障> けがや病気(精神障害を除く)で180日以上の継続した入院となった場合 | <8疾病> 就業不能状態となり、その状態となった日からその日を含めて12ヵ月を経過した場合 <8疾病以外の病気やケガ> 入院により就業不能状態となり12ヵ月を経過した場合 | <がん保障特約> がんと診断された場合 <全疾病保障> 就業不能状態となり、その状態となった日からその日を含めて12ヵ月を超えて経過したとき |

| 公式 サイト | auじぶん銀行 公式サイトへ | 住信SBIネット銀行 公式サイトへ | 楽天銀行 公式サイトへ |

auじぶん銀行のがん50%保障・4疾病保障・全疾病長期入院保障

auじぶん銀行の住宅ローンは、疾病保障の手厚さで高い注目を集めている住宅ローンです。特に、がん50%保障団信を選択した場合、がん50%保障、4疾病保障、全疾病長期入院保障、月次返済保障が上乗せ金利なしで付帯する点が大きな特徴です。

「がん50%保障団信」とは

auじぶん銀行の「がん50%保障団信」は、所定のがんと診断された場合に、住宅ローン残高の50%相当額が保障される団信です。

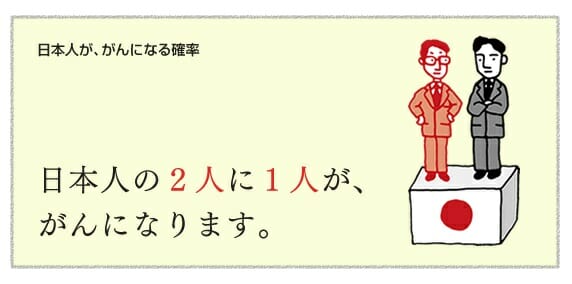

がんは、日本人にとって身近な病気の1つです。近年は医療技術の進歩により、がんと診断された後も治療を続けながら社会復帰する人が増えています。一方で、治療費や入院費、通院費、収入減など、家計への負担は小さくありません。

そのため、がんと診断された時点で住宅ローン残高の50%が保障される仕組みは、返済負担の軽減という面で大きなメリットがあります。早期発見で仕事に復帰できた場合でも、条件を満たせば住宅ローン残高の半分が保障される点は、利用者にとって安心材料になります。

ただし、すべてのがんが保障対象になるわけではありません。一般的に、上皮内がんや皮膚の悪性黒色腫以外の皮膚がんなどは保障対象外となります。また、責任開始日から90日以内にがんと診断された場合も、保障対象外となるのが通常です。

auじぶん銀行のがん50%保障団信は、所定のがんと診断されることで保障を受けられるわかりやすさが魅力です。しかも、この保障が上乗せ金利なしで利用できる点は、他の住宅ローンと比較しても大きな強みと言えます。

さらに、より手厚い保障を希望する方向けに、がんと診断された場合に住宅ローン残高の100%が保障される「がん100%保障団信」なども用意されています。ただし、がん100%保障団信は金利上乗せが必要になるため、保障内容とコストのバランスを確認して選ぶことが大切です。

「4疾病保障」とは

auじぶん銀行の4疾病保障は、急性心筋梗塞、脳卒中、肝疾患、腎疾患について、所定の状態に該当した場合に住宅ローン残高の50%相当額が保障される仕組みです。

がんだけでなく、心疾患や脳血管疾患、肝疾患、腎疾患にも備えられる点は、長期間返済を続ける住宅ローンにおいて大きな安心材料になります。

ただし、4疾病保障も、病名だけで必ず保障されるわけではありません。所定の状態に該当することなど、保険金支払いの条件が定められています。保障内容を比較する際は、対象疾病だけでなく、支払条件まで確認しましょう。

「全疾病長期入院保障」とは

auじぶん銀行の全疾病長期入院保障は、精神障害を除く病気やケガで所定の長期入院状態となった場合に、住宅ローン残高の100%が保障される仕組みです。

病気やケガで長期間入院すると、収入が減少するだけでなく、医療費や生活費の負担も増えます。住宅ローンの返済を続けることが難しくなる可能性もあるため、長期入院に備えられる保障は大きな意味があります。

全疾病長期入院保障は、がん50%保障と比べると保険金を受け取る条件は厳しくなりますが、幅広い病気やケガに備えられる点が特徴です。

auじぶん銀行の住宅ローンは、がん50%保障、4疾病保障、全疾病長期入院保障、月次返済保障を上乗せ金利なしで利用できる点で、疾病保障を重視する方にとって有力な選択肢です。

※疾病保障には加入年齢や健康状態などの条件があります。詳細は公式サイトや団信のしおりで確認してください。

住信SBIネット銀行の「全疾病保障」

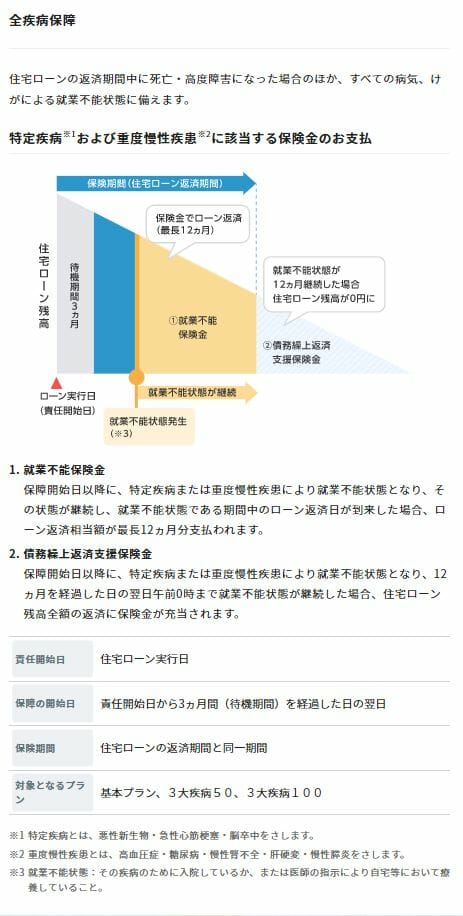

住信SBIネット銀行の住宅ローンは、全疾病保障が基本付帯する点が大きな特徴です。病気やケガによる所定の就業不能状態に備えられるため、死亡・高度障害だけでなく、働けなくなるリスクにも対応できます。

住信SBIネット銀行の団信は「スゴ団信」として案内されており、50歳以下であれば3大疾病50%保障も金利上乗せなしで付帯します。がん、脳卒中、急性心筋梗塞といった三大疾病に備えられる点は、大きなメリットです。

また、全疾病保障は、がんを含むすべての病気やケガが対象とされています。対象には、がん、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎などが含まれます。

- がん・脳卒中・急性心筋梗塞・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎・その他の病気やケガ

幅広い病気やケガに備えられる点は、住信SBIネット銀行の全疾病保障の大きな魅力です。特に、住宅ローンの返済期間中に長期間働けなくなった場合に備えたい方にとっては、安心感のある保障と言えます。

一方で、保障を受けるためには所定の就業不能状態が一定期間続くことなど、条件を満たす必要があります。病気やケガをしただけで直ちに住宅ローン残高が0円になるわけではないため、保障内容と支払条件は必ず確認しておきましょう。

また、住信SBIネット銀行は金利面でも競争力のある住宅ローンですが、審査結果や借入条件によっては表示金利に上乗せが発生する場合があります。疾病保障の内容だけでなく、実際に適用される金利や手数料も含めて比較することが重要です。

住信SBIネット銀行を選ぶ際の注意点

住信SBIネット銀行の住宅ローンは、全疾病保障が基本付帯する点で魅力があります。ただし、保障を受けるための条件は、がんと診断されるだけで保障されるタイプのがん団信と比べると複雑です。

たとえば、全疾病保障では、所定の就業不能状態が一定期間継続することなどが条件になります。住宅ローン残高が0円になる保障がある一方で、その条件を満たすまでには時間がかかる場合があります。

そのため、住信SBIネット銀行を検討する場合は、「保障範囲の広さ」と「保険金が支払われる条件」の両方を確認することが大切です。保障範囲が広いからといって、すべての病気やケガで簡単に住宅ローンが免除されるわけではありません。

一方、auじぶん銀行のがん50%保障団信は、所定のがんと診断されることで住宅ローン残高の50%が保障されるため、がんへの備えとしては非常にわかりやすい保障です。どちらが優れているかは、重視するリスクによって異なります。

楽天銀行の全疾病特約・がん保障特約

楽天銀行の住宅ローンにも、病気やケガに備える団信・疾病保障が用意されています。代表的なものが、全疾病特約とがん保障特約です。

楽天銀行の全疾病特約は、「就業不能保障特約」の販売名称です。病気やケガによる所定の就業不能状態に備える保障で、精神障害、妊娠・分娩・産じょくなど、一部保障の対象外となる病気や状態があります。

また、楽天銀行では、がん保障特約付きの団信も用意されています。がんへの備えを重視したい方は、対象となる住宅ローン商品や金利上乗せの有無、保障内容を確認しておきましょう。

楽天銀行の住宅ローンは、商品によって団信や疾病保障の内容が異なる場合があります。フラット35、金利選択型住宅ローン、固定と変動など、利用する商品ごとに保障内容を確認することが重要です。

楽天銀行を検討する際も、金利や手数料だけでなく、団信保険料の負担、保障対象、保険金支払い条件、免責事項などを総合的に比較しましょう。

疾病保障比較のまとめ

住宅ローンの返済は長期間にわたります。借入時点では健康でも、返済期間中に病気やケガをする可能性は誰にでもあります。そのため、住宅ローン選びでは金利だけでなく、団信や疾病保障の内容を確認しておくことが大切です。

インターネット上では「疾病保障は不要」という意見を見かけることもあります。たしかに、金利を上乗せしてまで保障を付けるべきかどうかは、家計状況や加入中の保険、健康状態によって判断が分かれます。

しかし、無料で疾病保障が付帯する住宅ローンであれば、話は変わります。金利上乗せなしでがん保障や全疾病保障を利用できるのであれば、住宅ローン選びにおいて大きなメリットになる可能性があります。

特に、住宅ローン残高が大きい時期に病気やケガで収入が減少すると、家計への影響は深刻です。医療保険や就業不能保険とあわせて、住宅ローン自体に付帯する疾病保障も確認しておくと安心です。

おすすめは低金利と手厚い保障を両立しやすいauじぶん銀行

auじぶん銀行、住信SBIネット銀行、楽天銀行の疾病保障を比較すると、それぞれに特徴があります。

住信SBIネット銀行は、全疾病保障が基本付帯し、幅広い病気やケガに備えられる点が魅力です。50歳以下であれば3大疾病50%保障も金利上乗せなしで利用できます。

楽天銀行は、商品によって全疾病特約やがん保障特約を利用でき、楽天グループのサービスを利用している方にとって検討しやすい住宅ローンです。

その中でも、がんへの備えを重視する方に特に注目してほしいのが、auじぶん銀行のがん50%保障団信です。所定のがんと診断された場合に、住宅ローン残高の50%が保障されるため、保障を受けられる条件が比較的わかりやすい点が魅力です。

さらに、auじぶん銀行では、4疾病保障や全疾病長期入院保障、月次返済保障も上乗せ金利なしで付帯します。全疾病長期入院保障は、がん50%保障と比べると支払条件は厳しくなりますが、幅広い病気やケガに備えられる保障として評価できます。

金利水準だけでなく、無料で付帯する疾病保障の内容まで含めて考えると、auじぶん銀行は現在でも有力な住宅ローンの1つと言えるでしょう。

借り換え時こそ疾病保障を確認したい

住宅ローンの借り換えは、新規借入時よりも年齢を重ねてから行うことが多くなります。年齢が上がるほど、がんや生活習慣病などのリスクも高まるため、借り換え時には疾病保障の内容をより慎重に確認する必要があります。

低金利の住宅ローンに借り換えることで毎月返済額や総返済額を抑えられる可能性がありますが、それに加えて無料の疾病保障が付帯する住宅ローンを選べば、将来の病気やケガへの備えも強化できます。

ただし、団信や疾病保障には健康状態の告知が必要です。年齢や健康状態によっては希望する団信に加入できない場合もあります。借り換えを検討する際は、金利差や諸費用だけでなく、団信に加入できるかどうかも早めに確認しておきましょう。

住宅ローンを選ぶときは、どうしても金利に目が行きがちです。しかし、借り換え時には特に、疾病保障の有無や保障内容にも注目して比較することをおすすめします。

疾病保障が無料付帯するおすすめの銀行

今回比較した住宅ローン以外にも、疾病保障が無料で付帯する住宅ローンがあります。代表的なものとして、ソニー銀行とSBI新生銀行を紹介しておきます。

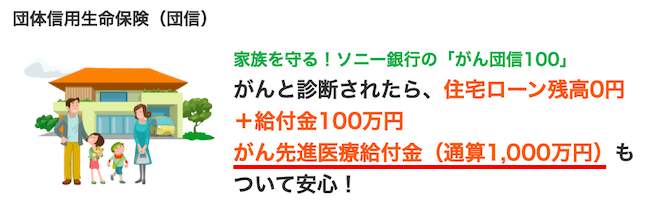

ソニー銀行では、がんと診断された場合に住宅ローン残高の50%が保障される「がん団信50」が上乗せ金利なしで付帯します。また、がんと診断された場合に住宅ローン残高の100%が保障され、がん診断給付金100万円なども受け取れる「がん団信100」も、年0.1%の金利上乗せで利用できます。

SBI新生銀行では、介護保障付き団信など、独自の団信・保障サービスが用意されています。金利や手数料だけでなく、保障内容も含めて比較しておきたい銀行の1つです。

| ソニー銀行 | がんと診断された場合に住宅ローン残高の50%が保障される「がん団信50」が上乗せ金利なしで付帯。がん団信100も年0.1%の金利上乗せで利用可能。 |

| SBI新生銀行 | 介護保障付き団信など、独自の団信・保障サービスを用意。高額借入や固定金利タイプを検討する方にも選択肢になりやすい住宅ローン。 |

金利上乗せなしで疾病保障を利用できるauじぶん銀行はもちろん、がん保障をより手厚くしたい場合には、がん団信100を年0.1%の上乗せで利用できるソニー銀行も有力です。疾病保障付きの住宅ローンを探している方は、金利だけでなく、保障内容と支払条件まで含めて比較しましょう。

※紹介している内容の正確性には万全を期していますが、住宅ローンや団信の保障内容、金利、申込条件は変更される場合があります。詳しい内容は、必ず各銀行の公式サイトや商品説明書、団信のしおりでご確認ください。

住宅ローン比較・ランキング記事

- 投稿タグ

- auじぶん銀行, 住信SBIネット銀行, 楽天銀行, 疾病保障