この特集ページでは住信SBIネット銀行の住宅ローン(WEB申込コース・対面相談コース)のデメリットや落とし穴になりそうなポイントを中心に解説しています。

「住信SBIネット銀行の住宅ローンのメリットや特徴をまだ完全に理解しきれていないかも?」という人は、先にこちらのページで住信SBIネット銀行の住宅ローンのメリットや特徴を確認してからこの記事を読んでいただければと思います。

住信SBIネット銀行の住宅ローンの動向

住信SBIネット銀行の住宅ローンは、低金利と無料の疾病保障(スゴ団信)で人気を集めている住宅ローンです。住宅ローンの累計取扱額はネット銀行として最大規模で、10兆円を超える実績があります。

住信SBIネット銀行について

住信SBIネット銀行は2007年に開業した歴史があるインターネット銀行です。auじぶん銀行と並んで安定した企業背景で信頼性の高いネット銀行です。2023年3月には東証プライム市場に上場しました。その後、2025年10月にNTTドコモの連結子会社となり、現在はドコモと三井住友信託銀行による共同経営体制です。さらに2026年8月3日には商号が「株式会社ドコモSMTBネット銀行」へ変更される予定で、個人向け銀行サービスのブランドも「ドコモの銀行」(旧「d NEOBANK」)へと切り替わります(金融機関コード・支店番号・口座番号は変更なし)。本記事では現行の商号「住信SBIネット銀行」で解説します。最新の名称・商品内容は公式サイトでご確認ください。

住信SBIネット銀行の住宅ローンは、ネット銀行としては断トツの利用者数ですし、さらには第三者による調査やアンケートでも高い評価を獲得しています。ただ、どんなに人気の住宅ローンでも必ず落とし穴やデメリットは存在しています。最終的にどの金融機関を選ぶことになっても、利用者が多く人気を集めている住信SBIネット銀行の住宅ローンのメリットだけでなくデメリットを把握しておくことはネットで住宅ローンを選ぶときの基礎知識として役立つと思いますのでぜひ参考にしていただければと思います。

他社の住宅ローンの金利をチェックしている人であればすぐにわかると思いますが、変動金利は業界内でもかなり低い水準です。

なお、今月は、最大のライバルと言えるauじぶん銀行も低金利を維持していますし、疾病保障や付帯サービスが充実していることを考えるとauじぶん銀行の住宅ローンも甲乙つけがたい状況です。

30年・35年の返済期間全体の総返済額で比べるとソニー銀行やauじぶん銀行の方が少なく済みます。

特に、ソニー銀行は当初固定期間が終了した後の金利が非常に低く、ソニー銀行の住宅ローンが”だまし要素がなく透明性が高いだけでなく、実際に総合的に考えるとかなり有利”と言われることが多い理由でもあります。

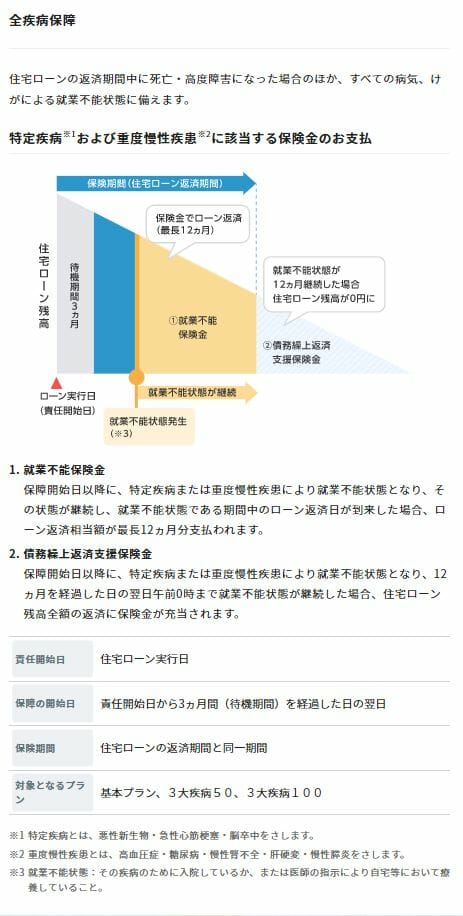

住信SBIネット銀行の全疾病保障

次に確認しておきたいのは、住信SBIネット銀行の住宅ローンの人気を支える全疾病保障です。住信SBIネット銀行の住宅ローンの最大のメリットとも言える全疾病保障ですが、この全疾病保障が落とし穴になることがあります。

なお、50歳以下の方であれば3大疾病に無料で備えられるスゴ団信を無料で付帯できますので、50歳以下の方は本項を呼び飛ばし、次項のスゴ団信の項目を一読ください。

なぜ落とし穴と言われるのかについて解説していきますのでしっかりと理解できるようにしてください。

まず、通常の住宅ローンに無料でついてくる団信は一般団信と呼ばれ、死亡時や高度障害時に住宅ローンの残高が保険金で支払われるものです。従って、死亡や高度障害には至らない場合は、収入が途絶えても住宅ローンの残高が残ります。

収入が途絶えているにも関わらず住宅ローンの返済を続けなければならないという状況の苦しさは容易に想像できると思いますが、そのようなケースに備えるには追加の疾病保障を住宅ローンにセットする必要があります。

この疾病保障を別途セットする場合、年0.05%~年0.1%程度の金利上乗せがあり、50歳以上は疾病保障に加入できないことが大半です。

住信SBIネット銀行の住宅ローンは、以下の8疾病はもちろん、すべてのケガや病気で所定の条件を満たした場合にもローン残高が0円になる保障が費用負担なしで付帯しています。疾病保障に加入しにくい50代でも問題なく加入できますし、通常の団信よりも手厚い保障の団信が無料でセットされている点が住信SBIネット銀行の住宅ローンの最大の魅力です。

- がん・脳卒中・急性心筋梗塞・高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎

通常の団体信用生命保険の場合、大きな病気の治療中でも住宅ローンは返済し続けなければなりません。住信SBIネット銀行の住宅ローンであれば、病気や交通事故などの不慮の事故などで働けなくなった場合でも保険金が支払われますので、長い返済期間の万が一の事態に備えることができるわけです。これは間違いなく大きなメリットと言えるでしょう。

では、なぜ落とし穴と言われることがあるのかと言うと、「8疾病で1年以上働けない状態になった時(8疾病以外だと24か月)に初めて住宅ローンの残高がゼロになる」という厳しい保険金受取条件があるためです。

実際、

- 住宅ローンの返済全盛期ともいえる30代~50代で1年以上全く働けなくなる人がどれだけいるの?

- 返済中に1年以上働けなくなる確率は相当低いからこそ無料で加入できるんでしょ。その程度の保障なんて加入しても意味がない。

- 全疾病と言いつつ精神障害は対象外だ。1年以上働けなくなる人の多くは精神障害なのに。

- auじぶん銀行の住宅ローンのがん50%保障団信はがんに限定されてるけど、保険金支払条件はがんと診断されるだけ※で、条件が雲泥の差だ。

というような声をよく見かけるのは事実です。

確かに筆者の周辺で60歳未満で1年以上働けなくなった人はうつ病などの精神系の病気にかかった人だけです。保険は万が一の事態に備えるためのものなので全疾病保障を否定するつもりはありませんが、上記のような意見が多くあり、その主張はあながち間違いではないということは念頭に入れておくようにしましょう。

結論として、1年以上働けない状態になることに備えたい人は住信SBIネット銀行、1年以上働けないとか面倒なことを考えずにがんと診断される状態に備えたい人はauじぶん銀行の住宅ローンがおすすめです。

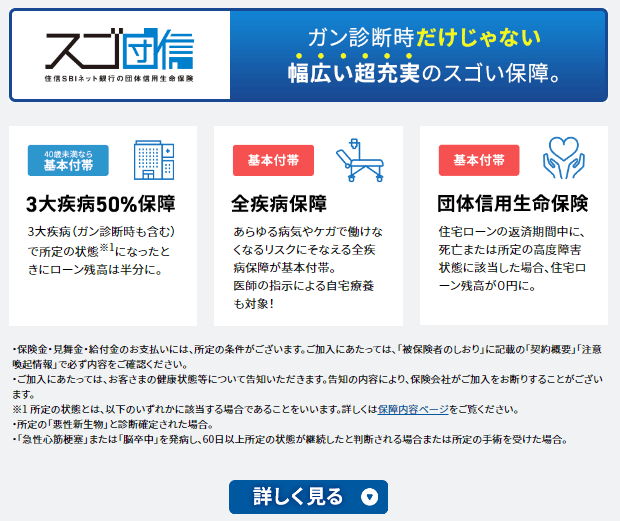

住信SBIネット銀行のスゴ団信(50歳以下無料で付帯)

2023年4月から住信SBIネット銀行がWEB上で取り扱う住宅ローンが自行のプロパー住宅ローン商品に切り替えたことで、サービス向上となったので、50歳以下の方にスゴ団信が無料で付帯する点です。

前項でご紹介した全疾病保障をベースに、3大疾病が無料で保障されるもので、がんと診断される、「急性心筋梗塞」または「脳卒中」を発病し、60日以上所定の状態が継続したと判断される場合または所定の手術を受けた場合に住宅ローン残高の50%が保障されるものです。

がん保障の無料付帯と言えば、auじぶん銀行とソニー銀行を連想しますが、40歳未満の方であれば、住信SBIネット銀行の住宅ローンでもがん50%保障が両行の同じように無料で付帯されますので、迷ううことなく住信SBIネット銀行の住宅ローンに申込できることを強調しておきたいと思います。

住信SBIネット銀行の住宅ローンの落とし穴

全疾病保障の保険金支払い条件に注意

最初に確認しておきたい落とし穴は、先ほども説明した全疾病保障についてです。住信SBIネット銀行の住宅ローンの場合、この全疾病保障は費用負担なしで付帯できるのですが、就業不能状態が12か月継続しないと住宅ローンの残高が0円にならないという厳しめの条件が設定されています。

例えば、がんと診断されて、手術が成功し、1年未満で職場に復帰できた時は住宅ローンの残高はそのまま残ります。無料のサービスのことをデメリットとして紹介するのは気がひけますが、無料でついてくるサービスだからと言って、そのサービス内容を把握しなくて良いわけではありませんので、この保険金の支払条件はしっかりと理解しておくようにしましょう。

例えば、がんや8大疾病などに対応する住宅ローンの疾病保障は大半の住宅ローンで利用できますが、一般的に年0.1%~年0.3%程度を金利に上乗せして保険料を負担する必要があります。この金利上乗せ幅は保障内容によって違ってきますが、一般的に金利上乗せによる負担がある疾病保障のがんに対する保険金支払条件は「医師による疾病の診断」になっていることが大半です。

保険金の支払条件が「がんと診断されること」と「がんになって12か月以上働けない状態になること」では保険金の受取やすさ(住宅ローンの残高が0円になること)がかなり違ってくると言う点は認識しておく必要があります。

金利上乗せによる費用負担が無いとはいえ、保険金を受け取れる条件がかなり厳しいのは事実なので、1点目の落とし穴として紹介しておきます。

事務手数料が高い

住信SBIネット銀行の住宅ローンは借入金額の2.20%(税込み)の事務手数料が必要です。

住宅ローンの事務手数料の問題は住信SBIネット銀行の住宅ローンに限った話ではありませんが、住信SBIネット銀行の住宅ローンで3,000万円の住宅ローンを借りる場合で、60万円以上、5,000万円のローンであれば100万円以上の事務手数料を支払う必要があります。

世の中にはSBI新生銀行やソニー銀行のように数万円の事務手数料で済ますことができる住宅ローンも存在しますので、事務手数料の金額が借入金額の2.20%(税込)かかるのは落とし穴の1つとして認識しておく必要があります。

ちなみに、この事務手数料とよく比較されるのが住宅ローンの保証料です。住信SBIネット銀行の住宅ローン(WEB申込コース)は保証料は無料です。メガバンクや地方銀行のように古い住宅ローンの場合、事務手数料は3万円強ですが、保証料が2%程度かかるので実質的には相殺されます。従って、この落とし穴はSBI新生銀行のような事務手数料が低く、保証料もかからない住宅ローンと比較した場合ということになります。

なお、保証料は借り換えや繰上返済すると返金されます(前払いの場合)が、手数料の返金は一切ありません。「同じ金額を払うのであれば手数料よりも保証料の方がまだマシ」という点も注意しておきたいポイントです。

住信SBIネット銀行の住宅ローンに限らず「保証料無料だよ!」と案内している住宅ローンが増えていますが、「事務手数料を保証料並みとるから保証料は無料にしておいたよ!」と言う案内が本来の姿です。その観点で良心的なのは、保証料もかからないSBI新生銀行とソニー銀行です。

当初固定期間終了後の金利が高い

住信SBIネット銀行の住宅ローンで気を付けたいのは当初固定金利期間終了後の金利水準です(変動金利や超長期固定金利を選ぼうとしている人は読み飛ばしてください)。

10年固定金利の当初引下げプランを選んだ場合、11年目からの金利が変動金利で2%を超えることもあるぐらいで、許容できるレベルを超えています。通期引下げプランを選んでも11年目以降の金利水準は高めと言わざるを得ませんので、住信SBIネット銀行で当初固定金利タイプを選ぼうとしている人は当初固定期間が終了した後の金利が高いということは必ず念頭に入れておきましょう。

正直、金利を固定できる期間(例えば、10年固定金利であれば10年間)で住宅ローンを完済するか、繰上返済などを駆使して住宅ローンの残高を大幅に減らせる自信がある人以外には、住信SBIネット銀行の住宅ローンの「当初固定金利タイプ」の住宅ローンはおすすめできません。

少なくとも、住信SBIネット銀行の住宅ローンの当初固定期間終了後の金利は必ずチェックするようにしましょう。

審査に時間がかかる

住信SBIネット銀行はインターネット専業銀行です。さらに、この記事で紹介している住宅ローンは住宅ローン(WEB申込コース)なので、ネット申込みに限定されています。このように店舗を構える銀行と違って住信SBIネット銀行には窓口で相談できないというデメリットがあります。

また、ネット申込みの住宅ローンは、郵送での書類のやり取りや書類不備の解消に時間がかかるので、結果として住宅ローンの申し込みから審査・融資実行まで時間かかってしまいます。余裕をもって手続きを進めておかないと、郵送でやり取りしているうちに時間が無くなって借り入れタイミングに間に合わなかってしまうことがあります。

この点はネット銀行の住宅ローンの落とし穴の1つです。

その落とし穴を解消するためなのかはわかりませんが、住信SBIネット銀行は店舗申込専用の住宅ローン(対面)にも力を入れています。住宅ローン(WEB申込コース)にかなり近い金利・商品性になっていますので、「店舗で相談してみたい」「契約日まで時間がない」という言う人は、店舗でスピーディに申し込める住宅ローン(対面)を取り扱うSBIマネープラザで相談してみると良いでしょう。

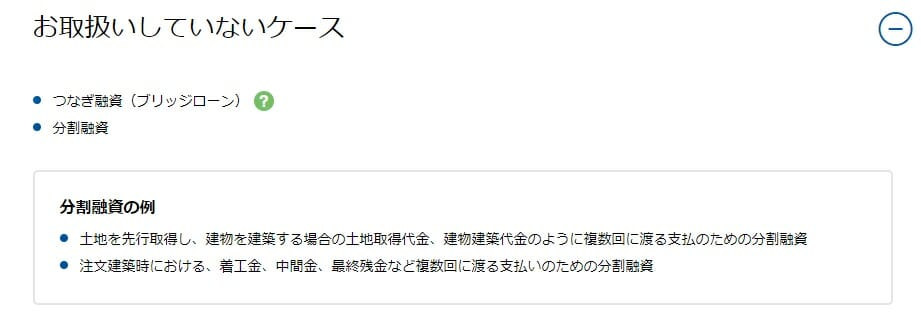

つなぎ融資・分割融資は土地部分にのみ対応

住信SBIネット銀行の住宅ローンはつなぎ融資・分割融資に対応していません。注文住宅では原則的につなぎ融資・分割融資が必要となるはずですが、住信SBIネット銀行では新築の注文住宅の時に利用しにくいというデメリットがあります。

なお、土地部分のみのつなぎ融資には2022年1月より対応を開始しています。

住信SBIネット銀行の住宅ローンの審査期間。審査が遅い?

住信SBIネット銀行の住宅ローンは審査が遅い・時間がかかったという評判や口コミが多くあります。実際、住信SBIネット銀行の手続きの流れのページを見ると1行目に「仮審査申込日から1か月半以上必要」という説明があります。

1か月半はネット銀行の住宅ローンとしては標準的とも言えますが、世の中には来店不要で業界最速水準を実現しているauじぶん銀行や、フラット35の本審査の結果が最短3営業日でわかるSBIアルヒなどがありますので、審査が遅いと言われても仕方がない面があります。(時間がない人は、審査期間の短い住宅ローンを選ぶようにしましょう。)

時間がない人で住信SBIネット銀行の住宅ローンを諦めきれない人にはSBIマネープラザで住宅ローン(対面)に申し込むという方法というがあります。住宅ローン(WEB申込コース)と住宅ローン(対面)はほとんど商品性や金利が同じです。店舗に行かなければなりませんが書類の郵送の期間を短縮することができます。

住信SBIネット銀行の住宅ローンの必要書類

住宅ローンの事前審査(WEBから申し込む)の時点では提出が必要になる書類はありません。書類提出は「本審査申込」と「契約時」に必要になってきます。また、「建売住宅・マンションの購入」と「注文住宅」と「住宅ローンの借り換え」で必要書類が変わってきます。以下は、「建売住宅・マンションの購入」の人が本審査の際に提出を求められる書類です。

なお、インターネットから事前審査を申し込む段階では書類の提出は不要です。申し込み手続きを進めながら必要書類の確認を平行して行っておくと本審査の手続きがスムーズに進められるでしょう。

| 種別 | 書類名称 | 提出の必要がある人 |

|---|---|---|

| 申込書など | ローン借入申込書 | 全員 |

| 個人情報の取扱いに関する同意書兼表明および確約書 | 全員 | |

| 本人確認関連 | 住民票または住民票記載事項証明書 | 日本人 |

| 在留カードまたは特別永住者証明書 | 外国人 | |

| 所得証明関連 | 源泉徴収票 | 給与取得者 |

| 住民税課税決定通知書または収入金額記載の住民税課税証明書 | 基本的に全員 | |

| 確定申告書(収支内訳書、青色申告決定書を含む一式) | 確定申告している人 | |

| 納税証明書 | 不動産所得・事業所得のある人・会社役員 | |

| 会社決算書(確定申告書表紙・勘定科目内訳明細書を含む一式) | 会社役員 | |

| 物件関連 | 売買契約書 | 全員 |

| 重要事項説明書 | 全員 | |

| 検査済証 | 全員 | |

| 平面図・間取図 | 全員 | |

| 建築確認済証または建築確認通知書 | 土地付き住宅の場合 | |

| 建築確認申請書 | 土地付き住宅の場合 | |

| その他 | 借り入れ中ローンの返済予定表 | 自動車ローンなどがある場合 |

| 諸費用明細または資金計画書 | 諸費用の借り入れを希望する場合 |

なお、注文住宅・借り換え時は必要書類が少し変わってきます。事前審査申し込み後でも良いので確認しておくようにしましょう。

まとめ

全疾病保障が無料で付帯する独自の商品性と低金利が特徴の住信SBIネット銀行の住宅ローンは非常に優れた商品ですが、落とし穴になってしまうポイントを理解して利用することで、より有利に利用することができます。

住宅ローンは各金融機関間での競争が進み、単純な比較が難しくなったうえ、(変動金利が良いのか固定金利が良いのか、疾病保障はそもそもいらないのか手厚くしておきたいのか、店舗で相談して申し込みたいのかネットで自分で申し込みたいのか、など)利用者の考え方が違い、人によってメリットとデメリットの考え方が違います。

重要になるのはメリット・デメリット、そして落とし穴なりそうな点をしっかりと理解することです。それは住信SBIネット銀行の住宅ローンを理解して適切に利用することにも繋がりますし、他社の住宅ローンを選ぶにしても同じことです。これができていないとどんな住宅ローンでも落とし穴にはまってしまう可能性があります。

なお、住宅ローンは審査に落ちることも多く、本命と決めてもその住宅ローンを利用できるとは限りません。また、審査にも時間がかかるため有力候補の住宅ローン複数に申し込むことをおすすめしています。この特集で紹介した内容が少しでも皆さんの参考になれば幸いです。

※紹介している内容の正確性には万全を期していますが、商品について詳しくは以下の住信SBIネット銀行の公式サイトから必ずご確認お願いします。

【徹底解説】住信SBIネット銀行の住宅ローン関連特集

- 住信SBIネット銀行の住宅ローンの落とし穴・デメリットとは?

- 住信SBIネット銀行の住宅ローン(WEB申込コース)の詳細

- 住信SBIネット銀行 住宅ローンの審査基準とは?厳しい?期間、落ちた理由、年収は?

- 【最新】住信SBIネット銀行の住宅ローン金利動向・金利推移

- 【最新】住信SBIネット銀行の住宅ローンの累計取扱額

- 住信SBIネット銀行・auじぶん銀行・楽天銀行の住宅ローンの無料の疾病保障を徹底比較!

- 住宅ローン(対面)の審査は厳しい?甘い?

- SBIマネープラザの住宅ローンを徹底解説!メリット・デメリット、評判は?

- 投稿タグ

- 住信SBIネット銀行