一般的に住宅ローンを利用する時には、団体信用生命保険(団信)に加入する必要があります。(フラット35は団信への加入が任意ですが、あくまでも例外です。団信に加入せずに利用できる住宅ローンはほとんどありません)

いわゆる「団信」は「一般団信」とも呼ばれていて、健康な人を対象にした商品です。具体的には住宅ローンの申し込みと同時に申し込める生命保険の一種で、持病があったり過去に通院・治療歴があると、健康上の問題を理由に団信の保険審査に落ちることがあります。

団信に加入できないと住宅ローンを借りることができません。つまり、団信の加入審査に落ちると住宅ローンの審査にも落ちることになります。

そのような時のために、通常の団信より加入条件が緩和されているワイド団信と呼ばれる団信というものが用意されています。ワイド団信は、費用負担(金利上乗せ)がある代わりに、通常の団信より加入しやすい生命保険商品と思ってください。

今回はこの「ワイド団信」について詳しく解説したいと思います。

ネット銀行で最初に住宅ローンの取り扱ったのはソニー銀行です。ソニー銀行は2011年から住宅ローンを取り扱っていましたが、ソニー銀行を追いかけるネット銀行はしばらく登場しませんでした。ワイド団信に対応するネット銀行は10年以上登場しなかったように記憶しています。

10年以上たってから低金利&優れた商品性で人気のあるauじぶん銀行がワイド団信がある住宅ローンを提供したことで、健康状態に不安を抱えている人や過去に大病を患った経験がある人でも低金利のネット銀行の住宅ローンを利用しやすい時代になりました。

メガバンク・地方銀行・信金などの住宅ローンと比べて、ネット銀行の住宅ローンは金利が低いので、ソニー銀行やauじぶん銀行の住宅ローンであれば、ワイド団信を利用しても、地方銀行や信金で通常の団信でかりる住宅ローンよりも低い金利で借りられるケースが多くあるほどです。

目次

- 1 ワイド団信とは?

- 2 ワイド団信の保障内容は?

- 3 ワイド団信はうつ病でも加入可能?加入可能な病気は?

- 4 ワイド団信の審査基準とは?

- 5 ワイド団信の加入に年齢制限はある?50歳までの噂は?

- 6 ワイド団信の加入時に診断書は必要?

- 7 ワイド団信 取り扱い銀行一覧と保険料

- 8 フラット35・フラット35Sではワイド団信の取り扱いがない(スーパーフラットは可能)

- 9 ワイド団信の年齢制限・加入年齢について・銀行一覧

- 10 糖尿病と団信・ワイド団信について

- 11 うつ病の団信・ワイド団信について

- 12 適応障害の団信・ワイド団信について

- 13 がんの既往歴・がん患者はワイド団信に加入できる?

- 14 発達障害・ADHD・アスペルガーでワイド団信に加入できるか?

- 15 ワイド団信にデメリットはある?

- 16 住宅ローン借り換えに要注意

- 17 おすすめのワイド団信に対応している住宅ローンは?

- 18 ワイド団信にも入れない時の対策は?

ワイド団信とは?

団体信用生命保険は住宅ローンを借り入れる方が加入する生命保険で、住宅ローンの契約者が死亡または所定の高度障害状態になった時に、保険会社から住宅ローンを貸し出す金融機関に住宅ローン相当額の保険金が支払われて住宅ローン残高がゼロになる仕組みです。

保険会社が定める健康状態でなければ加入できないことになっていて、加入審査は申し込み時に記入する告知書の内容で審査されます。健康上の理由でこの一般団信に加入できない人のために加入条件を緩和したのが「ワイド団信」です。

ワイド団信の保障内容は?

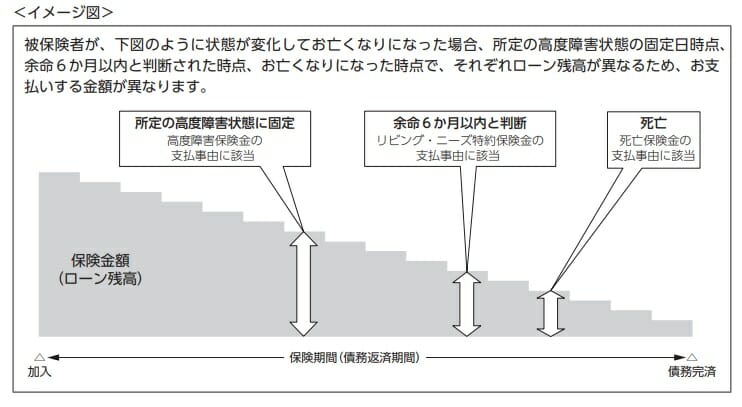

ワイド団信の保障は一般団信と同じです。つまり、一般団信でもワイド団信でも保険金の受け取り条件などに違いはなくて、高度障害状態、死亡時に保険金が支払われます。

例えば、auじぶん銀行の団信の場合にはリビング・ニーズ特約も付帯されていて、余命6ヶ月以内と判断された場合にも保険金が支払わるようなサービスもワイド団信でも一般団信でも共通です。

ワイド団信はうつ病でも加入可能?加入可能な病気は?

ワイド団信では古くから提供されている商品なので、すでにたくさんの病気を抱えた人が加入してきた実績があります。現代の風邪とも呼ばれ、難病とも言えるうつ病でも引き受け実績があります。

下記はワイド団信(引き受け大手のクレディ・アグリコル生命)の引き受け実績がある病気一覧です。ワイド団信の加入時の審査は、病気の種類だけで判断されるわけではなく、症状や治療歴も確認されます。そのため、同じ病気でも症状により加入できない場合もあるので注意しましょう。

| 病気の種類 | おもな病名 |

| 代謝異常 | 糖尿病、脂質異常症(高脂血症・高コレステロール)、高尿酸血症・痛風 |

| 心臓・血圧 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症) |

| 脳 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤、てんかん、ギランバレー症候群 |

| 精神・神経 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症 |

| 食道・胃・腸 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープ |

| 肝臓・胆道・膵臓 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープ |

| 腎臓と尿路 | 腎炎・糸球体腎炎、IgA腎症、腎臓機能障害、腎臓結石、蛋白尿、ネフローゼ症候群 |

| 呼吸器(胸部) | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群 |

| 目・耳・鼻 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎 |

| ホルモン・免疫異常 | バセドウ病、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデス |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の異常 |

| 妊娠・女性特有 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎 |

ワイド団信の審査基準とは?

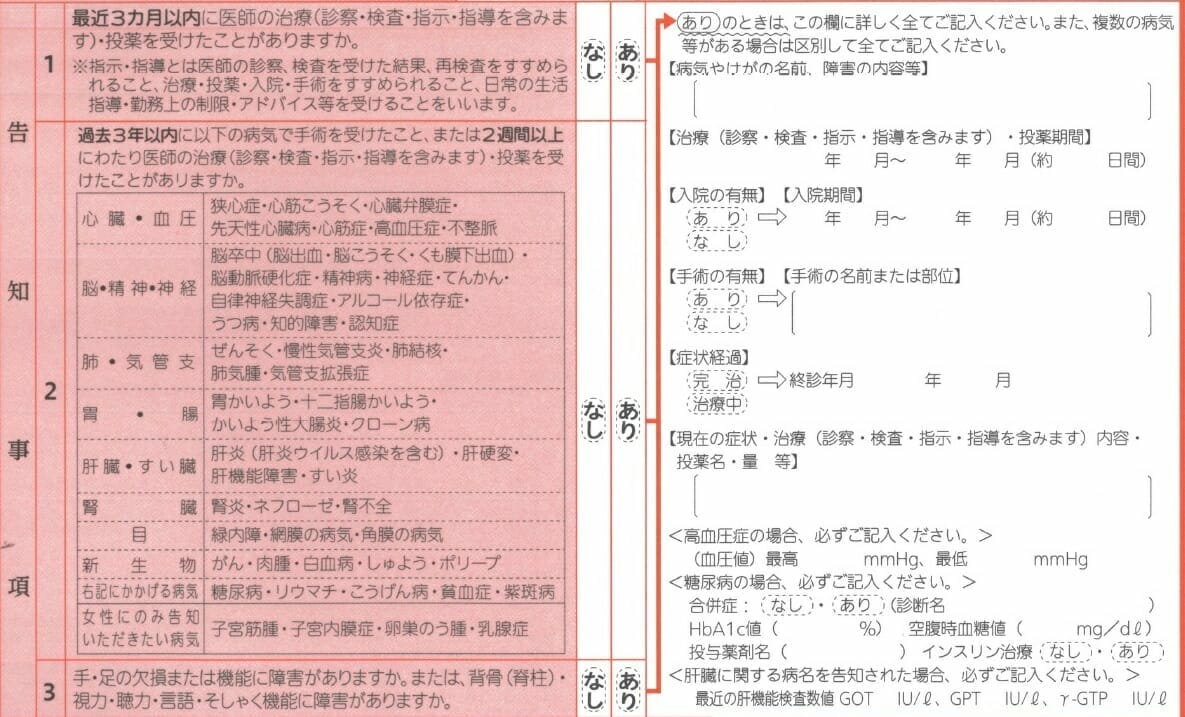

基本的にワイド団信と一般団信と告知内容は変わりません。下記のような告知を行いその告知の内容で加入審査が行われます。以下は代表的な団信の告知書を抜粋したものです。

なお、ワイド団信では上記に加えて

■過去1年(2年)以内に健康診断・人間ドッグを受けて異常(要再検査・要精密検査・要治療・要経過観察を含みます)を指摘されたことがあるか?

■今までにがん(悪性新生物)にかかったことはあるか?

について告知する必要があります。

繰り返しになりますが、ワイド団信への加入可否は病名だけでは判断されず、病名に併せて症状や治療状況を詳細に告知することが重要です。加入できるかを確認するには実際に申し込んで加入審査してもらうしかありません。悩んでいても前には進みませんので、迷いがある人も積極的に申し込みをしてみましょう。

団信・ワイド団信は保険会社が加入審査をします。

とある住宅ローンで団信に加入できなかったから、別の住宅ローンに申し込むことになると思いますが、同じ保険会社を採用している住宅ローンに申し込んでも同じように審査に落ちてしまうと考えておく必要があります。

特にワイド団信の引き受け保険会社をクレディ・アグリコル生命保険としている金融機関は非常に多いので引受保険会社には注意を払うようにしましょう。4つ先の項目で銀行ごとの引受保険会社を一覧にしているのでこちらを参考にしてください。

ワイド団信の加入に年齢制限はある?50歳までの噂は?

ワイド団信の取り扱い最大手であるクレディ・アグリコル生命では加入可能年齢が満65歳、カーディフ生命保険では満51歳までとなっています。そのため、50歳以上の方でもワイド団信を利用する選択肢は十分に確保されています。

50歳以上で利用可能なワイド団信は?

65歳まで対応しているクレディ・アグリコルを保険引き受け会社としている、auじぶん銀行、PayPay銀行のほか、住信SBIネット銀行も候補として上がります。

ワイド団信の加入時に診断書は必要?

ワイド団信、取り扱い大手のクレディ・アグリコル生命保険株式会社の基準としては住宅ローン借り入れ額が5,000万円を超えない場合には診断書は不要で、5,000万円を超える場合には診断書が必要となります。

保険会社や状況によっては診断書の提出を求められることがあります。人間ドックや健康診断を受けていない人は受けておくようにしましょう。

ワイド団信 取り扱い銀行一覧と保険料

団信の保険料は金融機関の負担となりますが、ワイド団信の保険料は住宅ローン契約者の負担となります。

ワイド団信を取り扱う銀行を一覧化し、保険料(金利)をまとめてみました。

先ほども触れましたが、同一の保険引き受け会社の住宅ローンに申し込みしてもワイド団信の審査結果は同じですので、異なる保険引き受け会社の住宅ローンに複数申し込みを行いましょう。例えば、ソニー銀行、auじぶん銀行、イオン銀行という組み合わせて審査の申し込みを行えば、保険引き受け会社が別々になることになります。

| 取り扱い銀行名 | 引き受け保険会社 | 保険料(上乗せ金利) |

| ソニー銀行 | クレディ・アグリコル生命保険 | 年0.2% |

| auじぶん銀行 | ライフネット生命 | 年0.3% |

| イオン銀行 | イオン・アリアンツ生命保険 | 年0.3% |

| 三菱UFJ銀行 | クレディ・アグリコル生命保険 | 年0.3% |

| PayPay銀行 | カーディフ生命保険会社 | 年0.3% |

| りそな銀行 | クレディ・アグリコル生命保険 | 年0.3% |

| みずほ銀行 | SOMPOひまわり生命保険株式会社 | 年0.3% |

| 横浜銀行 | カーディフ生命保険会社 | 年0.3% |

| 千葉銀行 | クレディ・アグリコル生命保険 | 年0.3% |

| 福岡銀行 | 取り扱いなし | 取り扱いなし |

| 住信SBIネット銀行(WEB申込コース) | SBI生命 | 年0.3% |

| 住信SBIネット銀行(対面) | SBI生命 | 年0.3% |

| 三井住友銀行 | 取り扱いなし | 取り扱いなし |

| SBI新生銀行 | 取り扱いなし | 取り扱いなし |

| 池田泉州銀行 | 不明 | 年0.3% |

| JA | 取り扱いなし | 取り扱いなし |

| ろうきん | 取り扱いなし | 取り扱いなし |

| オリックス銀行 | クレディ・アグリコル生命保険 | 年0.3% |

| 静岡銀行 | カーディフ生命保険会社 | 年0.3%~ |

| SBIアルヒ(スーパーフラット) | クレディ・アグリコル生命保険 | 年0.3% |

加入条件を緩和しているので、ワイド団信の保険料は一般団信の保険料より高いわけですが、その費用は住宅ローンの金利に上乗せして負担していく事になります。上記の通り借入れ金利に年0.2%~年0.3%上乗せする形で保険料を支払うのが一般的です。

保険料が最も安価なソニー銀行で変動金利で3,000万円を借入れた場合で試算してみると、完済までの返済総額では110万円、月々の返済額では2,600円程度とかなりコストを抑えてワイド団信を利用することが可能です。

なお、住宅ローンサービスで人気のあるSBI新生銀行、楽天銀行などはワイド団信の取り扱いはありません。

フラット35・フラット35Sではワイド団信の取り扱いがない(スーパーフラットは可能)

SBIアルヒなどが取り扱う通常のフラット35はワイド団信を提供していません。これは銀行側の問題というよりフラット35を提供する住宅金融支援機構自体がワイド団信に対応していないためです。ただし、フラット35の場合、団信への加入が必須にはなっていないので、団信に加入できない人でも住宅ローンを組むことはできます。

団信なしで住宅ローンを利用できるのは良いのですが、死亡時、高度障害時に、ご自身やご家族が住宅ローンの返済義務を負うことになるので家族の生活を考えると十分とは言えません。

フラット35最大手のSBIアルヒが提供する独自のフラット35の「スーパーフラット」はワイド団信に対応しています。住宅ローンを利用する以上、将来の家族のことを考えると団信に加入しておいた方が安心です。フラット35(スーパーフラット)を利用しつつ、ワイド団信を利用したいと考えている人は、SBIアルヒの店舗で相談してみることをおすすめします。(SBIアルヒはフラット35最大手だけに全国に店舗を構えています)

ワイド団信の年齢制限・加入年齢について・銀行一覧

ワイド団信の最大手のクレディ・アグリコル生命保険であれば65歳までの加入(住宅ローン契約)、最終返済年齢満80歳までであれば加入可能ですが年齢制限には注意しましょう。年齢を重ねるとともに病気になったり健康状態にも問題が発生してきますので、早めにワイド団信を利用して住宅ローンを借りたり、借り換えたりすることをおすすめします。

| 取り扱い銀行名 | 年齢制限(加入年齢) |

| ソニー銀行 | 65歳までの加入(住宅ローン契約)、最終返済年齢満80歳 |

| auじぶん銀行 | 65歳までの加入(住宅ローン契約)、最終返済年齢満80歳 |

| イオン銀行 | 50歳までの加入(住宅ローン契約)、最終返済年齢満80歳 |

| 三菱UFJ銀行 | 50歳までの加入(住宅ローン契約)、最終返済年齢満80歳 |

| PayPay銀行 | 65歳までの加入(住宅ローン契約)、最終返済年齢満80歳 |

| りそな銀行 | 50歳までの加入(住宅ローン契約)、最終返済年齢満80歳 |

| みずほ銀行 | 51歳までの加入(住宅ローン契約)、最終返済年齢満80歳 |

| 横浜銀行 | 51歳までの加入(住宅ローン契約)、最終返済年齢満80歳 |

| 住信SBIネット銀行(WEB申込コース) | 取り扱いなし |

| SBI新生銀行 | 取り扱いなし |

| 池田泉州銀行 | 65歳までの加入(住宅ローン契約)、最終返済年齢満80歳 |

| JA | 取り扱いなし |

| ろうきん | 取り扱いなし |

| オリックス銀行 | 50歳までの加入(住宅ローン契約)、最終返済年齢満80歳 |

| 静岡銀行 | 50歳までの加入(住宅ローン契約)、最終返済年齢満80歳 |

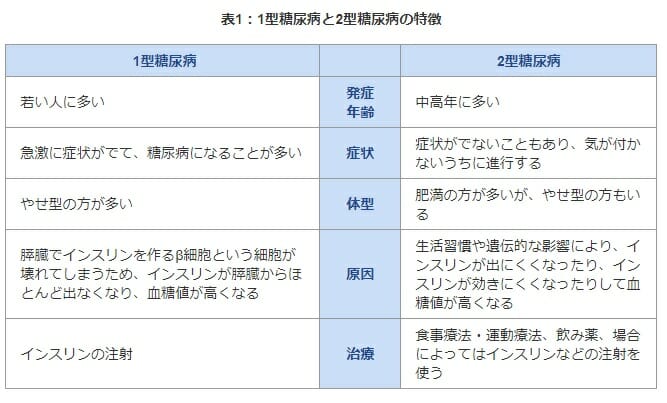

糖尿病と団信・ワイド団信について

ワイド団信の加入審査基準は明確にされておらず、 糖尿病 数値や糖尿病 目安も明らかになっていません。ただ、インスリンを利用していたり、合併症を起こしている状況では審査に通らなかったという口コミが多いようです。

うつ病の団信・ワイド団信について

一般団信であればうつ病などの精神疾患であることを告知して、審査に通ることは極めて難しいでしょう。うつ病は自殺率の高さ、長期に及ぶ治療などを考えると保険会社が保険を引き受けることに積極的でないことは間違いありません。では、ワイド団信であればどうなのでしょうか?一般団信より加入できる可能性は増えますが、うつ病は自殺率の高さ、長期に及ぶ治療がネックになりやはり審査に通りにくいのが実態です。ワイド団信加入審査時には告知書のほかに医師の診断書の提出を求められることもあるようです。どういった薬を服用しているかも審査時に確認されるようです。

うつ病は再発もしやすいとされておりご本人が考える以上に難しい病気なのかもしれません。うつ病で精神科やメンタルクリニックに通院中、過去3年以内に通院してた方は複数のワイド団信引き受け会社(auじぶん銀行、みずほ銀行、横浜銀行)に審査を申し込むなどの審査対策を行いましょう。

うつ病の方でもワイド団信で住宅ローン審査に通ったという口コミも聞かれています。

適応障害の団信・ワイド団信について

適応障害とはその方にとって耐えられない、ストレスとなる特定の状況・出来事が原因で憂鬱な気分、涙もろい、不安、行動の障害が発生する病気です。ストレスとなる状況・出来事から遠ざかると症状は治ってくるとされています。時にはパニック障害を起こすこともあるとされています。

適応傷害はうつ病とは区別されていますが、適応障害を治療中、過去3年以内に治療歴がある場合には団信加入審査時に告知を行う必要があり、症状によっては団信に加入できない場合があります。ワイド団信では適応障害でも加入審査に通った実績があります。

適応障害で精神科やメンタルクリニックに通院中、過去3年以内に通院してた方はワイド団信を活用してください。

がんの既往歴・がん患者はワイド団信に加入できる?

がんでも治療歴、現状の症状によりワイド団信に加入できたという実績があります。がんは3年程度再発する可能性が高い病気とされており、がんが原因でワイド団信の審査に落ちたと思われる場合には3年経過後に再度審査に申し込むのがよいでしょう。(告知義務は術後3年なので、3年経過後はがんであったことを告知する義務自体がなくなります)

参考情報となりますが、一度がんになっていると、がん保障、3大疾病、5大疾病などのがんを保障する疾病保障団信には加入することができなくなります。

発達障害・ADHD・アスペルガーでワイド団信に加入できるか?

発達障害・ADHD・アスペルガーでワイド団信に加入できるのでしょうか?前述のクレディ・アグリコル生命保険が引き受け実績のある病気一覧にこれらの病気は出ていないため加入は難しいものと想定されます。

ただし、他の病気でも同様ですが、発達障害・ADHD・アスペルガーも個々で症状は異なるため、審査に通る可能性もあります。

まずは、ワイド団信に申し込んでみるというのが正しいスタンスでしょう。

なお、住宅ローンを組むということは35年など長期にわたり返済するための原資となる継続的な収入を得る必要があります。発達障害・ADHD・アスペルガーの症状から、ご自身で継続的な返済が可能かをしっかり検討することも重要です。

ワイド団信にデメリットはある?

ワイド団信のデメリットは基本的に少ないと言えるでしょう。通常の団信が無料で提供される一方、ワイド団信は有料であり、このコストをデメリットと感じる方もいるかもしれません。しかし、団信に加入できなければ住宅ローンの審査に通過できないため、結果的にマイホームの購入が実現しない可能性が高くなります。この点を踏まえると、ワイド団信を利用することで住宅ローンを組めるという点は、むしろ大きなメリットと捉えるべきでしょう。

さらに、ワイド団信の保険料は住宅ローン金利に年0.2~0.3%程度の上乗せとなるケースが多く、引受条件緩和型の生命保険と比較すると非常に割安です。費用対効果の観点から見ても、ワイド団信は住宅ローン利用を確実にする有力な選択肢となります。コストに対して過度に不安を抱える必要はなく、前向きに検討する価値が十分にあると言えます。

住宅ローン借り換えに要注意

住宅ローン借り換えに伴い、団信の審査も再度行われることとなります。この団信の審査に通らないと借り換えができないこととなります。

現在、ワイド団信を利用していて住宅ローンの借り換えの検討をしている方も同様です。

現在の住宅ローン契約時より健康状態が悪くなっているなたなどは特に注意が必要です。

おすすめのワイド団信に対応している住宅ローンは?

ワイド団信に対応しているおすすめの住宅ローンは、ソニー銀行とauじぶん銀行です。

特にソニー銀行はワイド団信利用時の金利上乗せが年0.2%とかなりオトクな設定になっているので、ワイド団信を利用した場合でもかなり低い金利で住宅ローンを借りることができます。ワイド団信を考えている人はソニー銀行の住宅ローンは必ずチェックしておくようにしましょう。

また、auじぶん銀行ではワイド団信利用時の金利上乗せが年0.3%ですが、今月の住宅ローン金利も非常に魅力的な水準の低金利を提示していますので、ソニー銀行の住宅ローンと並んでおすすめしたい住宅ローンです。

ワイド団信にも入れない時の対策は?

民間銀行の住宅ローン(≒いわゆる銀行が提供している住宅ローン)の場合、ほぼ団信への加入が必須です。健康上の理由で団信への加入が難しい方には、これまで話してきた通り条件を緩和した「ワイド団信」が住宅ローンを利用することになりますが、ワイド団信にも加入できないこともあります。

その場合、団信への加入が必須ではない「フラット35」が最有力候補になってきます。

「フラット35」は民間の金融機関と国が100%出資している住宅金融支援機構が提携して提供している住宅ローンで、団信に加入できない方でも住宅ローンを組むことが可能です。

これまで説明してきたようにワイド団信を利用できるソニー銀行・auじぶん銀行の住宅ローンは非常に魅力的ですが、「フラット35」の利用も1つの有力な選択肢です。

おすすめのフラット35は業界最大手のSBIアルヒ

![]() フラット35はトップクラスの低金利

フラット35はトップクラスの低金利

普通の金融機関が取り扱いフラット35より金利が引く独自商品を多数用意!

![]() スーパーフラットならワイド団信や疾病保障も充実

スーパーフラットならワイド団信や疾病保障も充実

通常のフラット35で対応できない周辺サービスもスーパーフラットならしっかり対応!

![]() 保証料・一部繰上返済手数料無料

保証料・一部繰上返済手数料無料

保証料や一部繰上返済などの基本的な商品性も申し分なし!

フラット35は取り扱う金融機関により金利の幅があるのですが、普通のフラット35(複雑な説明は割愛しますが大半の金融機関で申し込めるフラット35)ではどんぐりの背比べ状態です。

そんな中で、SBIアルヒは商品開発・商品ラインアップの充実に力を注いできていて、SBIアルヒだけの独自のスーパーフラットという商品を開発し、普通のフラット35より低金利で、サービス性が充実した商品性で業界1位を走り続けています。

通常のフラット35はワイド団信を利用できませんが、スーパーフラットであればワイド団信を利用することも可能です。フラット35をワイド団信付で利用したいと考えている人は、SBIアルヒに相談・申込してみることをおすすめします。