この記事ではフラット35の審査基準について解説しています。フラット35は住宅金融支援機構(国土交通省が所管する独立行政法人)が提供する住宅ローンで、一般的な銀行(民間の銀行)の住宅ローンを利用できない人や審査に落ちた人の受け皿として選ばれることも多い住宅ローンです。

誤解を恐れずに言えば、一般的な住宅ローンよりも審査が甘いと言われることが多いのもフラット35の特徴で、この記事では、本当にフラット35の審査が甘いのか・通りやすいのか?と言う観点について解説しています。

結論として、当サイトではフラット35は一般的な銀行の住宅ローンよりも審査に通りやすい住宅ローンと考えています。

ただし、利用できる物件の性能基準が明確に定義されています。フラット35の目的に高性能な住宅の普及が組み込まれていて、古い中古住宅の場合、高性能と言えないケースが多く注意が必要です。

言い過ぎかもしれませんが、「マイホーム(物件)がフラット35の利用条件を満たしているにも関わらず、フラット35の審査に落ちた人は、他の民間の住宅ローンの審査に通るのは難しい」とすら感じます。住宅ローンを利用したい人たちにとっての最後の砦のような存在がフラット35ということです。

フラット35は全期間の金利が固定できる固定金利タイプの住宅ローンです。フラット35に限らず、一般的に固定金利タイプは変動金利タイプの金利と比べると金利が高いですが、完済まで金利が変わらず、金利変動リスクがありません。

固定金利タイプの住宅ローンの中ではフラット35は低金利で提供されています。先ほども触れたように、フラット35や関連するサービスは、国・政府の国家戦略に沿って提供されている住宅ローンなので、子育て世帯・地域振興・高性能な優良住宅などの条件を満たすことで、金利が優遇される制度なども充実しています。

「幅広い国民が優良なマイホームを保有すること」を目的に提供されているフラット35は、幅広い人が利用できるように民間の住宅ローンに比べて審査が通りやすい点が特徴です。そのため、マイホームがフラット35の利用条件を満たしており、「年間返済負担率(年収と返済の比率)」をクリアできれば審査に通る確率がかなり高いと言われています。

それでは、フラット35の審査が甘い・通りやすいと言われている理由について詳しく解説していきます。

目次

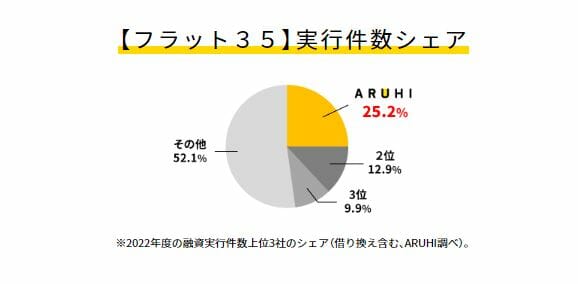

フラット35を取り扱う金融機関は国内に300社以上ありますが、それらの金融機関の中で16年連続でフラット35の貸し出し件数でNo.1を獲得しているSBIアルヒは必ずチェックしておくようにしてください。

「通常のフラット35よりも金利が低い独自商品のスーパーフラット」「様々なフラット35S制度に対応できる豊富ラインナップ」「全国の店舗での専門スタッフに相談&スピード審査」「WEB申込&契約で手数料割引」「つなぎ融資・リフォーム資金にも対応」「自動車ローンやカードローンの借り入れをおまとめできる商品」など、キリがないほどの種類のサービスを提供しています。

しかも、直営店舗ではソニー銀行やauじぶん銀行など人気のネット銀行の住宅ローンも取り扱っているのでネット銀行の住宅ローンについても同時に相談することも可能です。

※店舗は全国にありますが、取り扱い商品が店舗により異なるので、来店予約時に確認しておくようにしましょう。(ただしARUHIダイレクトからのWEB申込&契約で事務手数料は2.20%(税込)・最低220,000円となるので、WEB申込を積極的に利用することをおすすめします。)

お金や家計に困ったら、FPに相談することをおすすめします。そうはいっても、FPを自分で探すのは難しいですし、見ず知らずのFPに相談なんてして大丈夫?と感じてしまう人に紹介しておきたいのが、ホットペッパーやindeedなどを運営するリクルートが提供している保険の比較サイト「保険チャンネル」です。 保険チャンネルは、日本全国に店舗を持ち無料&オンライン(対面でも可能)でお金に関する全般的な相談にのってもらえます。 保険チャンネルでは保険に関することはもちろん、「住宅ローン」はもちろん「資産運用」「介護資金」など「お金に関すること」であればなんでも無料で相談でき、最適なライフプランを提案してもらえるので、お金に関する悩みを抱えている人は、1度相談してみることをおすすめします。

ネット銀行の住宅ローンは人気がある商品に申し込みが集中しやすく、契約まで時間がかかることがありますのでFP相談も早めに手続きを進めるようにしましょう。

フラット35の審査が甘い・通りやすいと言われる理由

「フラット35の審査が甘い」「審査に通りやすい」理由はいくつかあります。

住宅金融支援機構の存在目的

フラット35には普通の住宅ローンと違って国・政府が掲げる中長期的な国の戦略に沿った目的があります。

フラット35は、国土交通省が所管する独立行政法人の住宅金融支援機構が提供している住宅ローンですが、住宅金融支援機構は以下の理念に基づいて活動しています。

銀行は住宅ローンで収益をあげる必要がありますが、住宅金融支援機構は、「住宅金融市場における安定的な資金供給を支援し、住生活向上への貢献をめざす独立行政法人機関」なので、収益を追求する営利目的の集団ではありません。機構の理念・活動の意義は「より多くの国民が良質なマイホームを持てるように支援すること」にあります。実際にフラット35の運営には一部税金も投入されています。

こうした理念はフラット35Sや子育て支援型、地域活性型など様々な金利優遇型サービスという形でも表れていますし、継続的な年収があればアルバイト、パート、派遣社員などの非正規雇用も正規雇用と区別されることなく審査申込できることになっている点からもよくわかります。

フラット35Sは住宅金融支援機構の技術基準をクリアしていることの物件検査・適合証明が必要となるため、手数料が必要となることが多いですが、この手数料を支払っても金利割引のメリットの方が大きい場合が多いと思われます。

なお、築年数が新しいマンションの場合には中古マンションらくらくフラット35検索で過去に物件検査を受けている物件であることも多く、この検査手続きが省略することが可能です。

このような背景があるので、民間銀行では審査に落としてしまうような人にも住宅ローンを提供することで、民間住宅ローンを組めない人をしっかりサポートしてくれると言うわけです。

具体的に審査基準がどう違うか?

では、厳しいと言われている銀行の住宅ローンの審査と「フラット35」の審査で、具体的にどのようなポイントが違うのかを確認しておきましょう。比較相手は日本最大の銀行三菱UFJ銀行にします。以下の比較結果を確認すると「フラット35」の審査が甘いと言えてしまう理由がわかってくると思います。

| 審査項目 | 三菱UFJ銀行 | 「フラット35」 |

| 職業(会社員・公務員以外への貸し出し) | 自営業、会社役員も可能 | アルバイト、パート、自営業、会社役員、派遣社員、契約社員も可能 |

| 保証会社の審査および保証 | あり | なし |

| 年収 | 公表していないが実質的には300万円以上 | 100万円程度でも可能 |

| 勤続年数 | 3年 | 転職直後でも可 |

| 資金用途 | 自宅の購入・借り換え資金 | 自宅とセカンドハウスの購入・借り換え |

| 融資可能金額 | 30万円から1億円 | 100万円から8,000万円 |

| 団体信用生命保険への加入 | 必須 | 任意 |

年収・職業(働き方)・勤続年数・健康状態など、様々な審査項目で違いがあります。極端な例ですが、パートやアルバイトでも借りられますし、年収も100万円でも利用できたという声があります。

また、団体信用生命保険(団信)への加入が任意であるため、健康上の問題で団信に加入できない方でも住宅ローンが組める点も健康状態の審査という観点で大きな違いといえます。しかも、団信をつけない場合の金利はつけた場合の金利に比べて低くなっているので、団信をつけないことで毎月の返済を抑えることができる点も嬉しいポイントとなっています。(団信がないのは心配だという方はSBIアルヒのスーパーフラットを選べば、ワイド団信の利用が可能となります。)

一方で、団信を付加しないということは、万が一があった際の保障もなくなってしまうということです。場合によっては、残されたご家族がローンの返済を続けなければいけなくなってしまいます。また、年収などの与信上の問題で住宅ローンを引き継ぐことができず、マイホームを手放さなければならない可能性もあります。そのため、加入するかしないかの判断は慎重に行うようにしましょう。

このようにどの項目でも軒並み基準が甘くなっていることがわかりますね。

なお、フラット35では年収に対する住宅ローンの返済額の割合「返済負担率」も明確な基準を公開されています。

| 年収400万円未満 | 年収400万円以上 |

|---|---|

| 30%以下 | 35%以下 |

いくらフラット35の審査が甘いといっても、この基準を超えて借りることはできません。年収と借入金額の関係性は事前に確認しておくようにしましょう。この割合を超えない範囲であればアルバイトでも借入れできる可能がありますし、低い年収だとしてもこの基準内であれば借りることができるわけです。

フラット50を取り扱っている

一般的な住宅ローンでは返済期間を35年としていますが、SBIアルヒを含め国内100余りの金融機関では返済期間を50年に伸ばしたフラット50の取り扱いもしています。

返済期間を最大50年にできることで月々の返済額が減ることで返済負担率が下がり住宅ローン審査に通りやすくなります。

また、返済期間も伸びるため毎月の返済額も引下げられる効果があります。※返済期間が長くなる分、総支払額も増える点は注意が必要です。

民間の金融機関でも少しずつ返済期間35年以上の住宅ローンの取り扱いが増えていますが、全国に対応している金融機関ではSBIアルヒが最大の規模で展開しているといえ、返済期間35年以上の超長期の住宅ローン審査にもノウハウがあると言ってよいでしょう。

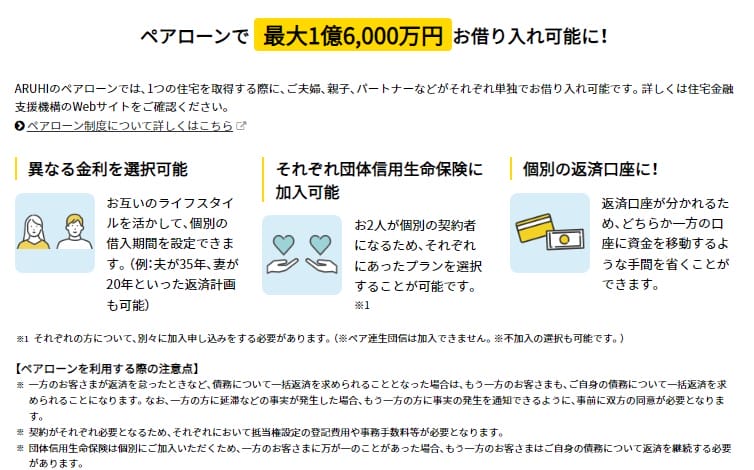

2024年10月から取り扱いが開始された「フラット35」のペアローン

ペアローンを利用することで、夫婦や親子の収入を合算して住宅ローンを借りることが可能です。これにより、個人で借りる場合に比べて借入可能額が大幅に増え、高額な住宅の購入がしやすくなります。

個人事業主、会社経営者にとっての希望の星?

個人事業主、会社経営者の悩みともいえるのが、民間の住宅ローン審査に通りにくいことです。そもそも個人事業主や会社経営者の取り扱いが不可の住宅ローンもありますし、取り扱いできても複数年の業歴や、決算内容を見て審査されますので少しでも基準を外れると審査が厳しくなってしまいます。

他にも節税対策などで会社の利益を圧縮したりすることで、想定外に借入可能金額が小さくなってしまったなんていうこともあります。現に私や知人の会社経営者2名も民間の住宅ローン審査には通らず、フラット35で住宅ローンを組んでいます。

筆者の個人的な感覚では民間の住宅ローンはいくら審査に申し込んでも審査に通る気がしない印象です。

個人事業主、小規模の会社を経営している人はフラット35への申し込みは必ず行ったほうがよいでしょう。

仕組み的に甘くなってしまう?

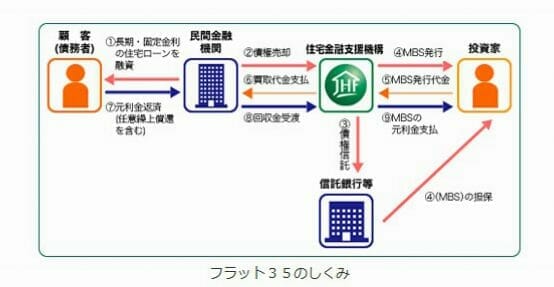

一般的な「フラット35」は「買取型」と言われる仕組みで提供されています。これは金融機関が「フラット35」の契約(貸し出し)を行った当日に住宅金融支援機構に債権を売却(金融機関から見れば買取)をするものです。

「フラット35」の扱う金融機関は、融資の案件を取り扱うことで「融資事務手数料」という収益が手に入るので、多くの人に借りてもらった方が良いわけです。通常の金融機関の住宅ローンの場合、貸し倒れなどの損失リスクを考える必要がありますが、証券化を利用した買取型の「フラット35」の場合は、そのリスクを考える必要がありません。

もちろん、そのために住宅金融支援機構が基準を定めているわけですが、販売会社であるモーゲージバンクや銀行の審査は甘くなってしまう仕組みになっているのです。

実際に、2012年には会計監査院が民間の金融機関の一部で甘い審査が行われているとして、住宅金融支援機構に審査の強化を求めたことがありました。 その内容は、虚偽の申告をして融資金を搾取したり、早期に返済不能となったりする不適正な事例が多く発生しているというものでした。2019年にもフラット35を投資物件に不正利用したという事象が大きなニュースとなっています。

不正利用に悪用されることが多いのもフラット35の特徴ですが、審査を厳しくし過ぎると本当に借りたい人が借りられないことになるなどの弊害も生じますので、近年は難しい運営が求められています。

リノベにも対応可能

住宅価格の高騰で中古住宅をリノベーションするご家庭も増えています。こうしたニーズに対応するのがフラット35リノベで、住宅購入とリノベーションを同時に行うことができる住宅ローンです。このローンは、新築住宅だけでなく、中古住宅の購入やリフォームに関心がある方に対して、幅広い選択肢を提供します。フラット35リノベを利用することで、古い住宅を自分好みにリノベーションしながら、長期固定金利の安心感を享受することができます。

ネット銀行を中心に、住宅購入時のリノベーション資金の貸し出しに対応していないこともまだまだ多い状況ですので、さすがフラット35といってよいでしょう。

フラット35の審査が厳しくなった?

フラット35を投資物件に利用したという不正利用が相次ぎ、フラット35の審査が厳しくなったと言われています。

ただし、この厳しくなったという話は投資物件ではなく自己居住を確認するためのもので、一般の方は気にする必要はないでしょう。

自己居住を確認するために購入物件の最寄り駅を審査の面談時にヒアリングするなどの対策が行われているようです。

また、2020年春からは不動産投資をしている場合にはその投資物件の返済額も返済負担率に含むようにするなどの制度改正が実施されています。

いずれも、自己居住目的でフラット35の審査を申し込もうとしている方には関係がない話ともいえるので、「フラット35の審査が厳しくなった」という噂は気にする必要はないでしょう。

借り入れ可能額・限度額から見るフラット35の審査が甘い・通りやすさ

次に「フラット35」とその他民間金融機関のプロパー住宅ローンの年収ごとの借り入れ可能額と限度額を比較してみたいと思います。 金融機関の公式サイト上で借り入れ可能額・限度額のシュミレーションが可能な楽天銀行で「フラット35」と三菱UFJ銀行の固定35年/超長期固定金利住宅ローン(全期間固定コース)で比較してみました。

| 年収 | フラット35 | 三菱UFJ銀行 |

| 100万円 | 783万円 | 借りれない |

| 200万円 | 1,567万円 | 1,400万円 |

| 300万円 | 2,350万円 | 2,100万円 |

| 400万円 | 3,656万円 | 2,800万円 |

| 500万円 | 4,570万円 | 3,500万円 |

| 600万円 | 5,484万円 | 4,210万円 |

| 700万円 | 6,398万円 | 4,910万円 |

| 800万円 | 7,312万円 | 5,610万円 |

※借り入れ限度額は2023年6月の適用金利より算出

年収200〜300万円では「フラット35」と三菱UFJ銀行はほぼ横並びです。年収200万~300万円の世帯は可処分所得がどうしても少なくなるので多額の融資は破たんにつながる可能性が高くなるためで、さすがのフラット35も返せない金額を貸すことはありません。年収400万円を超えると「フラット35」のほうが多く借り入れできることがわかります。

「フラット35」審査に通りやすい銀行とは?

次にフラット35の審査が通りやすい銀行が存在するのか?について気になるケースがあると思います。

原則としては「フラット35」は審査の結果がどの銀行でも同じものとなるはずです。ただし、それはあくまでも原則であって、金融機関によりフラット35の仮審査の申し込み時に提供する情報は異なりますし、申し込みの仕方で審査結果が異なってくることがあります。

そもそも「微妙な相談事項」がある場合、「親身になって相談に乗ってくれるかどうか」で審査結果が全然違ったものになることがあります。筆者の知人でも楽天銀行の審査に落ちたが、SBIアルヒがなんとかしてくれたという話もあります。

「フラット35」審査に落ちる・通らないケースは?

フラット35審査に通らないケースとしては主に3つのケースが想定されます。

返済負担率が基準を超えている

年収400万円以下は30%、400万円以上は35%という返済負担率を超えていないか注意しましょう。ただし、SBIアルヒのような対面サービスであれば相談・仮審査時に基準を超えているか担当者がチェックしてくれるはずなので、過度な心配は不要だと思います。

なお、SBIアルヒではフラット50の取り扱いもあるため、返済負担率を抑えて借りることができるので、活用するのも一手でしょうか。

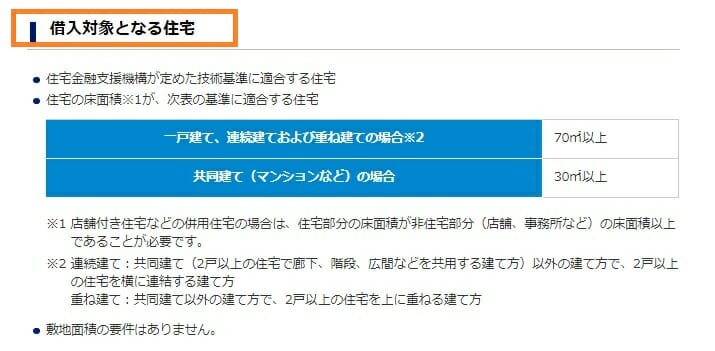

物件が融資基準に該当しない

フラット35の適用条件に該当しないと、フラット35を利用することはできません。ただし、SBIアルヒのような対面サービスであれば相談・仮審査時に基準を超えているか担当者がチェックしてくれるはずなので、過度な心配は不要だと思います。

信用情報・個信にブラック情報がある

フラット35の事前審査では返済負担率と個信(個人の信用情報)が審査されます。 個信については、下記の信用情報へ照会が行われます。

■CIC

■JICC

■全国銀行個人信用情報センター(JBA)

ここでブラック(異動)登録がされている場合には、「フラット35」とはいえ審査に落ちると考えておくべきです。また、「物件が基準を満たしていない場合」「自己居住以外の利用」もフラット35は利用できません。

「フラット35」審査に通りやすい? まとめ

ここまで読んでいただければ「フラット35」の審査がなぜ通りやすいのかを理解していただけたかと思います。 審査に不安がある方や、自営業や個人事業主など一般的に住宅ローン審査に通りにくい方は「フラット35」の方が審査に通る可能性が上がることは間違いありません。住宅ローンの利用時には「フラット35」を中心に申し込みことをおすすめします。 その際の注意点となる以下2点も併せて確認してください。

注意点1.「フラット35」はどこで借りても同じじゃない

300を超える金融機関で提供される「フラット35」は、金利と事務手数料に違いがあります。 業界最大手のSBIアルヒは毎月最低金利水準で提供していますし、SBIアルヒ独自のスーパーフラットという商品も開発し、通常のフラットよりも低金利の商品を提供しています。

「フラット35」を申し込みたい場合には、SBIアルヒの「フラット35」は候補に入れておくべきだと思います。特に自己資金がある程度ある人であれば自己資金をの割合に応じて金利優遇サービスが受けられるため特におすすめです。

注意点2.審査は申し込んでみるまでわからない

「フラット35」は返済終了まで金利が変わらない長期固定金利であるため金利が高めです。 変動金利であれば「フラット35」の1/5程度の金利水準となっていることから、できれば変動金利で借入れを行いたいと考えている方も多いかもしれません。 そんなときはどちらも申し込みを行っておきましょう。 「フラット35」の審査が通常の住宅ローンに比べてゆるいことは間違いないですが、通常の住宅ローンの審査に通るか落ちるかは申し込まなければわかりません。 住宅ローンの審査は申込みから審査が通り融資の実行を行える様になるまで1ヶ月〜2ヶ月の時間が必要になります。 万が一審査に落ちてしまったときに備えることを考えても、2つから3つの借入れ候補に同時に申し込んでおくのが賢い住宅ローンの借り方です。

審査に不安はあるけど「フラット35」以外の住宅ローンにも魅力を感じているならば、同時に申込みを行いましょう。 審査に通っても契約しなければならないわけではないので、複数通ってしまった場合にはその中から最善の住宅ローンを選べば良いだけです。 気軽に申し込みを行いましょう。

おすすめ! SBIアルヒの「フラット35」

「フラット35」の取り扱いシェアが16年連続No.1のSBIアルヒ。 「フラット35」は住宅金融支援機構が金融機関と提携して提供している住宅ローンで、提供している金融期間は300を超えます。

そのなかでもSBIアルヒが、16年連続で取り扱いシェアNo.1を獲得している人気の秘密について確認しておきましょう。

・金利は「フラット35」の最低水準

・借り換えをWEB申込み&契約を行うと事務手数料も「フラット35」最低水準

・全国に150以上の店舗を展開し、専門家に直接相談が可能

・自己資金に余裕があればより金利が低くなる「スーパーフラット」も取り扱い

・自営業、個人事業主の方でも借入れ可能

・店舗での審査であれば審査結果が早い

・フラット50も取り扱い開始

・ペアローンに対応開始

・つなぎ融資にも対応

ARUHIダイレクトというWEBサービスから審査・契約を行うと事務手数料は借入額の2.20%(税込・最低220,000円)です(以前あったWeb申込での半額優遇は終了しています)。 (スーパーフラットの新規購入を除く、最低事務手数料220,000円(消費税込))

事務手数料が半額にはなりませんが、全国の店舗にて住宅ローンの専門家と対面で相談が可能なこともSBIアルヒの特徴の1つです。

SBIアルヒは、全国に100店舗以上も店舗があり、相談しやすい体制が整っていることも利用者が多く、満足度も高い理由です。SBIアルヒの「フラット35」、「スーパーフラット」が気になった方は気軽に公式サイトでシミュレーションしたり、来店予約して相談してみるようにしてください。