この記事では、フラット35を取り扱う金融機関の中でも、特に実績もあり有名なSBIアルヒと楽天銀行のフラット35について金利や事務手数料を比較しながら解説しています。

フラット35は、住宅ローンの契約期間中の金利を固定する超長期の固定金利タイプの住宅ローンです。今、人気を集めている変動金利タイプの住宅ローンと比べると金利は高くなってしまいますが、フラット35の場合、完済までの金利が最初から確定できるという大きな安心感があります。20年後の金利も30年後の金利も確定しているわけです。

一度契約してしまえば、世の中の金利がどんなに上昇しても、住宅ローンの金利があがったり、返済額があがることはありません。

また、フラット35は一般的な銀行が提供している住宅ローンよりも通りやすい審査基準が定められていると言われており、自営業、個人事業主、会社経営者、派遣社員、契約社員、パート・アルバイトなど、住宅ローンの審査では不利と言われる働き方でも利用しやすい存在です。

300社を超えると言われているフラット35取扱金融機関の中で16年連続でフラット35の融資実行件数で圧倒的な1位を維持しているのは住宅ローン専門の金融機関(モーゲージバンク)のSBIアルヒです。

目次

楽天銀行とSBIアルヒの「フラット35」の違いは?

最初に「金利」と「手数料」の違いについて確認しておきましょう。

「フラット35」の金利は?

「フラット35」の金利は毎月変わります。毎月、住宅金融支援機構が定める一定のルールに沿って提携している各金融機関が決定します。

本来であれば金融機関によって金利が違うのですが、金利引き下げ競争が進んだ結果、大半の金融機関の金利が横並びです。

SBIアルヒは16年連続でフラット35の取り扱い件数1位を獲得している最大手ですが、この実績を残すことができている最大の理由は「スーパーフラット」という独自のフラットを開発・提供していることです。

- 自己資金の割合次第で金利が下がる

- 団信に加入しない場合の金利の引き下げ幅が大きい(年0.28%も低い金利で借りることができる)

- ワイド団信にも加入可能

- フラット35Sの優遇制度にも対応

スーパーフラットの審査の基準は通常のフラット35とほとんど変わりませんが、自己資金の割合条件など商品性は大きく違います。商品を決定する前にSBIアルヒが独自に提供しているスーパーフラットの金利水準や商品性も確認しておくようにしましょう。

| アルヒ(ARUHI)のスーパーフラットの金利比較 | ||

|---|---|---|

| 商品名 | 借入期間 | 金利 (団信加入あり) |

| フラット35 (借入額の占める割合が90%以内の場合) | 21年~35年 | 3.140% |

| スーパーフラット5 | 15年~35年 | 3.090% |

| スーパーフラット6 | 3.100% | |

| スーパーフラット7 | 3.110% | |

| スーパーフラット8 | 3.120% | |

| スーパーフラット9 | 3.130% | |

| スーパーフラット借換 | 2.990% | |

| 2026年7月の金利 | ||

「フラット35」の事務手数料は?

次に事務手数料について確認していきましょう。

先ほど解説した金利と同じように事務手数料もそれぞれの金融機関が決定しています。この事務手数料は金融機関の重要な収益源とも言えますし、私たちフラット35の利用者の視点では、住宅ローン利用時の諸費用の大半を占める大きなコストです。

楽天銀行は、新規借入で楽天銀行を返済口座に指定すると借入額の1.10%(税込)※1、借り換えならば0.99%(税込)※1、SBIアルヒは新規借入・借り換えとも借入額の2.20%(税込)※2となっています。かつてSBIアルヒにはWEB申込・契約で事務手数料が1.10%(税込)に割り引かれるサービスがありましたが、こちらは終了しています。現行の割引はWeb申込+電子契約の利用で1債権あたり33,000円(税込)を差し引く定額型(2026年3月2日~2027年3月31日申込分)です。事務手数料の料率だけを比べると楽天銀行が有利ですが、金利・審査スピード・相談体制まで含めた総合力で比較することが大切です。

※1 楽天銀行で手数料を割り引くには返済口座を楽天銀行に指定する必要があります。最低事務手数料110,000円(税込)

※2 最低事務手数料220,000円(税込)。割引の適用条件・最新の手数料はSBIアルヒ公式サイトでご確認ください

審査時間は?

次に申し込んでから契約を締結するまでの期間、つまり、審査にかかる時間について確認しておきましょう。

審査に時間がかかって物件購入が遅れたり、お気に入りの物件を他者に先を越されることもあるので審査時間については事前に確認して手続きを進めることが重要です。

楽天銀行は、事前審査は8日~11日、本審査は7日~14日を目安としてます。SBIアルヒは、WEBから申込みの場合、事前審査は最短で当日、本審査は1~2週間程度です。店頭申込の場合も事前審査は最短で当日、本審査は最短で3営業日とかなりのスピード審査を実現しています。購入希望の物件を他者に越されないという意味では、審査に時間がかかりやすい楽天銀行よりも、SBIアルヒの店頭での審査を活用したほうが良いですね。

また、有料サービスとなりますが申込受付から最短3営業日で融資実行まで行うARUHIファストパスというサービスも提供しています。ファストパスの利用には22万円(税込)が必要で、取り扱いはSBIアルヒの直営店舗など限られた店舗のみとなっていること、また店舗での審査・手続きが前提なので事務手数料は2.20%(税込)となることなど注意が必要です。ファストパスを利用することでかなり多くの手数料を支払う必要がでてきますので、住宅ローンの申し込みは余裕を持ったスケジュール感で進めていくようにしましょう。

とにかく早く審査を終わらせたいという方は事前審査をすぐにARUHIダイレクトで行い、本審査を店舗で行うのが良いでしょう。

このように、審査スピードの早さではSBIアルヒが圧倒的な印象です。

専門スタッフに悩みを相談したいときは?

住宅ローンは借りる金額も大きく、物件や職業・収入・家族構成など条件のパターンも複雑で、住宅ローンのプロに相談しながら申し込みたいという人は今でもたくさん存在しています。

楽天銀行は店舗がないネット銀行なので店舗では相談はできません。その代わりZoomとSkypeを使った「オンライン住宅ローン相談」を実施しています。

この点でも強みがあるのはSBIアルヒで、SBIアルヒは全国の住宅ローン取り扱い店舗で対面で相談できるのが大きな魅力です。楽天銀行のようにビデオチャットでの相談も可能です。

不安な点の相談や住宅ローンのシミュレーション・書類の記入方法や準備すべき書類の詳細などまとめて専門の担当者と話せるのは手続き上は非常に便利です。

「フラット35」金利と事務手数料の比較のまとめ

楽天銀行とSBIアルヒ・それぞれについてポイントを整理しておきましょう。

楽天銀行「フラット35」のポイント

・金利も諸費用も業界最低水準だが「独自のフラット35(保証型)」を提供していない

・無料の「オンライン相談」で平日土日の夜22時まで相談が可能

・審査にはやや時間がかかる

楽天銀行の「フラット35」の場合は、楽天市場で使用できるポイント「楽天スーパーポイント」のプレゼントキャンペーンやポイントが貯まりやすくなるサービスも忘れてはいけません。

SBIアルヒの「フラット35」のポイント

・金利は業界最低水準・保証型の「スーパーフラット」はさらに低金利

・圧倒的に審査スピードが早い(店舗での審査の場合)

・全国に店舗がある

・実店舗での対面相談や「ビデオチャット」での相談も可能で安心

さらに自己資金の割合でより低い金利で借りられるスーパーフラットは「フラット35」よりも低金利で借り入れることが可能です。

それだけでなく子育て支援型・地域活性化型など幅の広いタイプの「フラット35」を扱っているのもSBIアルヒの特徴です。

なお、SBIアルヒでは2022年8月1日からフラット50の取り扱いも開始しており、借り入れ期間を延ばすことで月々の返済が抑えられたり、親子で住宅ローンを返済していくことが可能となります。

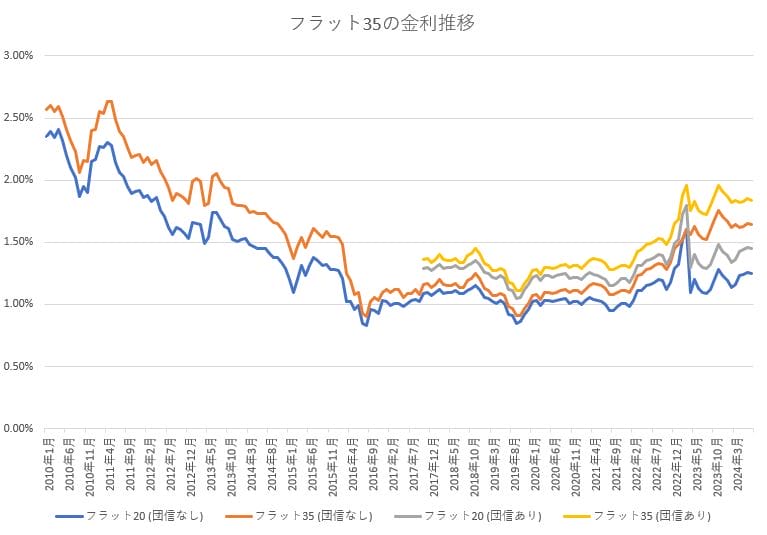

「フラット35」は上昇局面(2026年6月に3%超え)

「フラット35」の金利は2024年以降の金利上昇局面で大きく上がり、2026年6月には最頻金利(返済21〜35年・融資率9割以下)が年3.21%と、現行制度(2017年10月)以降ではじめて3%を超えました。世界的なインフレや日銀の利上げを背景に長期金利が上昇しているためで、2026年7月時点でも3%超の高止まりが続いています(最新の適用金利は取扱金融機関・住宅金融支援機構の公式でご確認ください)。足元では金利のさらなる上昇に備えて固定金利を選ぶ動きもみられます。

2026年7月の【フラット35】(機構買取型・団信込み)の最頻金利は返済期間21~35年・融資率9割以下で年3.140%。6月(年3.21%)からわずかに低下したものの3%台が続いており、楽天銀行・SBIアルヒの買取型もこの水準です(2026年7月時点)。

| 返済期間・融資率 | 2026年7月の最頻金利(団信込み) |

|---|---|

| 21~35年・融資率9割以下 | 年3.140% |

| 21~35年・融資率9割超 | 年3.250% |

| 20年以下・融資率9割以下 | 年2.820% |

| 20年以下・融資率9割超 | 年2.930% |

なお、SBIアルヒ独自の「スーパーフラット」(保証型)は自己資金の割合に応じて買取型より低い金利(2026年7月時点で年3.090%~3.130%・引下げ期間終了後・団信込み)です。金利は毎月見直されるため、最新の適用金利は各金融機関・住宅金融支援機構の公式サイトでご確認ください。

フラット35は返済終了まで金利が変わらないからこそ、なるべく低い金利で借りることで返済額を減らすことが可能になります。さらに、どうしても気になる「金利上昇リスク」が一切ないことも「フラット35」の特徴の一つです。金利上昇リスクを避けたい人にとっては引き続き有力な選択肢ですので、変動金利との総返済額の差も試算したうえで、自分に合う金利タイプを選ぶとよいでしょう。

【試算】自己資金1割の有無で総返済額はどれだけ変わる?

金利差が総コストにどう効くのか、2026年7月の最頻金利で試算してみましょう。前提:借入額3,000万円・返済期間35年・元利均等返済・ボーナス返済なし・団信込み(諸費用・金利変動は考慮しない概算です)。

| 融資率 | 適用金利(2026年7月) | 毎月返済額 | 総返済額(35年) |

|---|---|---|---|

| 9割以下(自己資金1割以上) | 年3.140% | 約117,800円 | 約4,948万円 |

| 9割超(自己資金1割未満) | 年3.250% | 約119,700円 | 約5,027万円 |

毎月の差は約1,900円ですが、35年間の総返済額では約79万円の差になります。フラット35は融資率9割以下と9割超で金利区分が分かれるため、頭金を1割用意できるかどうかが総コストの大きな分かれ目です。

金利が非常に魅力的な水準で審査時間の短いSBIアルヒがおすすめ

楽天銀行とSBIアルヒのどちらの「フラット35」も最低水準の金利ですが、両者の大きな違いは審査にかかる時間です。

SBIアルヒでは、店舗を使った仮審査は最短で当日に回答、本審査についても最短で3営業日で回答と他にはないスピード感です。(審査を急ぎたい場合にはまずはARUHIダイレクトで審査の申し込みを行い、仮審査後は店舗で手続きを行うことをオススメします。)

申込みから審査の結果が出るまで、どうなるのか心配になるのは言うまでもありません。購入した住宅の引き渡し期限が迫ってくればなおさらです。そんなときに素早く審査の結果がわかるのがSBIアルヒです。

楽天銀行のフラット35の場合、仮審査で8~11日、本審査で7~14日、契約手続きで20~30日と借り入れ実行までおおよそ1ヶ月半程度の時間が必要になります。SBIアルヒの場合には店舗で手続きすれば最短3週間程度あれば融資実行まで可能になりますので決済をお急ぎの方には大きな違いとして感じられるでしょう。

「フラット35」での借入れを検討している方は16年連続でフラット35の融資実行件数で圧倒的な1位を維持しているSBIアルヒの「フラット35」をチェックしてみることをおすすめします。

SBIアルヒには「フラット35」よりも低い金利の「スーパーフラット」もあり

通常の「フラット35」はどちらも最低水準の金利で提供されていますが、SBIアルヒにはその通常の「フラット35」よりも金利が低い「スーパーフラット」が用意されています。

SBIアルヒの「スーパーフラット」とは「フラット35」(保証型)を用いたSBIアルヒ独自の商品で、自己資金の割合で8つの商品タイプがあり、金利は「フラット35」よりも低いことが大きな特徴の1つです。例えば、住宅ローンの借り入れ希望額が住宅購入価額の5割以下の場合、「スーパーフラット5」という商品を利用することができます。自己資金を出す予定の方で「フラット35」の借入先に迷っている方は、SBIアルヒの「スーパーフラット」を確認してみましょう。

楽天銀行とSBIアルヒは「フラット35」での借入れや借り換えを考えている方は絶対に申込み候補にするべき住宅ローンであることは間違いありません。

どちらもそれぞれに特徴があり、「フラット35」を利用するのであればどちらも申込んで万全の体制を整えておくのも良いかもしれませんが、現状では審査のスピード感や独自の「スーパーフラット」などを用意するSBIアルヒが一歩リードしている印象です。

フラット35のよくある質問(FAQ)

Q. 自営業や転職直後でもフラット35が選ばれやすいのはなぜ?

民間銀行の住宅ローンは勤続年数や収入の安定性を重視する傾向がありますが、フラット35は年収に占める年間返済額の割合(総返済負担率)が基準以下かどうかを軸に判断され、基準は年収400万円未満30%以下・400万円以上35%以下と明確です。勤続年数の最低基準もないため、収入を証明できれば自営業・個人事業主・転職直後の方でも土俵に乗りやすいのが特徴です(審査結果を保証するものではありません。詳細は住宅金融支援機構の公式サイトでご確認ください)。

Q. 団信に加入しない選択はできる?

できます。民間住宅ローンの多くは団信加入が融資の条件ですが、フラット35は団信への加入が任意で、健康上の理由で団信に入れない方でも利用できます。買取型で加入しない場合は団信付きの金利から年0.2%の引き下げです(スーパーフラットは年0.28%とさらに大きめ)。ただし団信がないと万一のときにローンがそのまま残るため、収入保障保険など代わりの備えとセットで考えましょう。

Q. 事務手数料の差は総コストにどれくらい効く?

定率型の事務手数料は「借入額×料率」で決まるため、借入額が大きいほど差が広がります。借入額3,000万円なら1.10%(税込)で33万円、2.20%(税込)で66万円と、その差は33万円。表面金利が横並びになりやすいフラット35こそ、事務手数料や団信まで含めた「支払総額」で比較するのが失敗しない選び方のコツです。

「フラット35」の利用を検討している場合には、まずはSBIアルヒをチェックしてみることをおすすめします。