この記事ではりそな銀行の住宅ローンについて解説しています。特に、りそな銀行の住宅ローンの特徴的なサービスである「団信革命」について詳しく解説しています。

りそな銀行は、三菱UFJ銀行、みずほ銀行、三井住友銀行に次ぐ規模の大手銀行です。関東・関西の都市部に住んでいる人であれば店舗を見かける機会は多いでしょう。また、都市部を中心に全国に支店を構えていますので全国各地で店舗を見かけるがあると思います。

なお、冒頭でも説明した通り、この記事の中では、りそな銀行の住宅ローンのメリットとデメリット、特にりそな銀行の住宅ローンの最大の特徴である「団信革命」のメリットとデメリットについて重点的に解説していきます。りそな銀行の住宅ローンを検討している人、他の銀行の住宅ローンと比較したいと考えている人の参考になれば幸いです。

目次

団信革命とライバルと言えるサービスは?

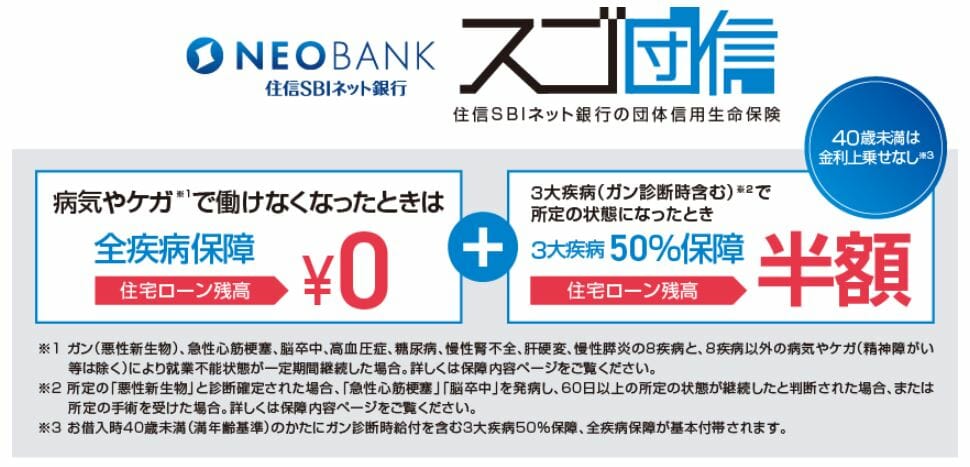

団信革命とよく比較される疾病保障サービスに住信SBIネット銀行のスゴ団信という商品があります。

この団信は「病気やケガで働けなくなったケース」を幅広くカバーしつつ、3大疾病で住宅ローンの残高が半額になる疾病保障サービスで、団信革命に何となく似ている側面があります。

最大の違いは「スゴ団信」は無料で、団信革命は0.25%の金利上乗せがる点です。団信革命が気になっている人は、住信SBIネット銀行のスゴ団信もチェックするようにしてください。

特に40歳未満の方であればがん50%保障を含んだ3疾病保障も無料で付帯するので、団信革命より高いコストパフォーマンスを実現しています。

SBI新生銀行が<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムを開始

「SBIハイパー預金」を開設している方が、「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%引き下げられます。

この金利優遇プログラムを利用するには、本審査後、住宅ローンの契約手続き内容が確定するまでにSBIハイパー預金を開設していること、契約時に「パワースマート住宅ローン(変動金利・半年型)」で借り入れることなどの条件を満たす必要があります。

金利タイプを変更しない限り、当初借入金利適用期間終了後も年0.09%の引き下げ幅は継続されます。住宅ローンの金利はわずかな差でも総返済額に影響するため、SBI新生銀行で変動金利を検討している人は、SBIハイパー預金の開設もあわせて確認しておきたいところです。

最初に、りそな銀行の住宅ローンの利用を考えるときに気になる団信革命のメリットとデメリットを解説していきます。

団信革命のメリット・デメリット

団信革命のメリットとデメリットは非常にシンプルです。保障してもらえる範囲が広いのがメリットで、費用負担が大きいのがデメリットです。

また、幅広く保障されていますが、保険金が支払われる条件が複雑でわかりにくい点もデメリットと言えるでしょう。

団信(疾病保障)は、いわゆる「保険」です。保険は「費用対効果」と「どこまで将来のリスクに備えたいのか?」が重要な検討ポイントです。団信革命の費用負担は住宅ローンの金利に年0.3%の上乗せ(40歳未満の場合0.25%上乗せ)です。1000万円あたりの毎月支払う住宅ローンの利息がざっくり1,500円ぐらい増えると思ってください。5,000万円の借り入れの場合、7,500円ぐらい毎月の返済額が増えるので、年間で9万円ぐらいの保険料を負担することになります。この費用負担が団信革命のデメリットと考えることができます。

メリットとデメリットを整理

| メリット | デメリット |

| 住宅ローンの残高が0円になる保障範囲が広い | 住宅ローンの金利に年0.30%上乗せする必要がある(40歳未満の場合0.25%) |

| 将来の病気に備えることができる | 保険金が受け取れる条件が複雑でわかりにくい |

| 一般団信よりも加入審査が厳しく加入できない可能性がある |

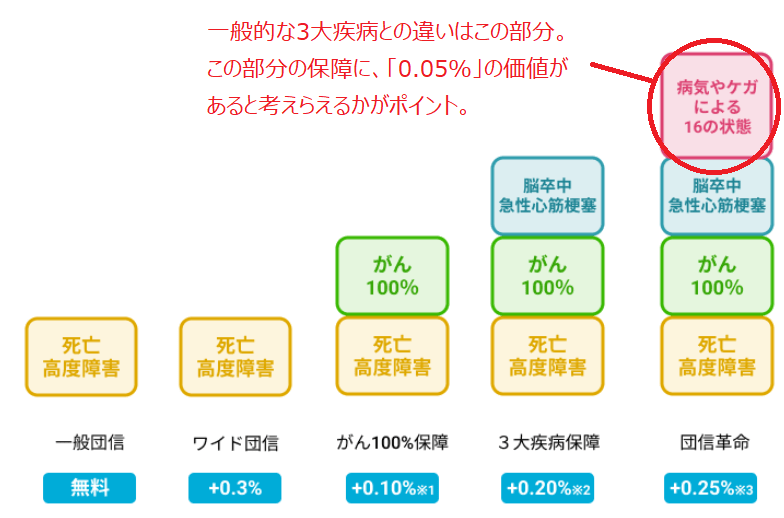

もう少しわかりやすく整理すると以下のような整理になります。「団信革命」が一般的な住宅ローンで利用できる「3大疾病保障」と違うのは、「病気やケガによる16の状態に対する保障」がついている点です。

団信革命の保障内容

次に、当サイトなりにわかりやすい日本語を使って団信革命の保障内容を表形式で整理しましたので参考にしてください。コメントや注意点も併記しています。保障される範囲が広いことが広いことがわかりますが、注意点があることもわかると思います。

| 状態 | コメント・注意点 |

| ・死亡したとき | 通常の「団信」で保障される「死亡・高度障害状態」です。この部分は団信革命に加入しなくても通常の団信に加入することで保障されている範囲です。 |

| ・両目が見えなくなって回復の見込みがないとき | |

| ・話すことや食べ物を噛むことができなって回復の見込みがないとき | |

| ・中枢神経系や内臓に著しい障害が残って常に介護が必要な状態となったとき | |

| ・両手の関節以上を失った・または動かなくなって回復の見込みがないとき | |

| ・両足の関節以上を失った・または動かなくなって回復の見込みがないとき | |

| ・片手の関節以上を失って、かつ、片足の関節以上を失って回復の見込みがないとき | |

| ・片手が全く動かなくなり、かつ、片足を足関節以上で失ったとき | |

| ・所定のがんになっていることを医師が診断したとき | 一般的な「がん団信」で保障される内容です。(※40歳未満なら無料で利用できる住信SBIネット銀行の住宅ローンのスゴ団信と同様の条件。詳細はこちら) |

| ・心筋梗塞で初診日から60日以上、働けない状態であることを医師が診断する、または、治療を目的とした所定の手術を受けたとき | 一般的な「三大疾病」で保障される内容です(※40歳未満なら無料で利用できる住信SBIネット銀行の住宅ローンのスゴ団信と同様の条件。詳細はこちら) |

| ・脳卒中で初診日から60日以上、言語障害・運動失調・まひ等の症状が継続していることを医師が診断する、または、治療を目的とした所定の手術を受けたとき | 一般的な「三大疾病」で保障される内容です(※40歳未満なら無料で利用できる住信SBIネット銀行の住宅ローンのスゴ団信と同様の条件。詳細はこちら) |

| ・呼吸器に著しい障害が残って回復の見込みがなく、酸素療法を受けたとき | 団信革命の特徴はこの部分の保障。

傷害または疾病が原因でこれらの身体障害状態のいずれかに該当した場合に住宅ローンの残高が保障されます。高度障害の一歩手前の状態を補うような保障内容になっていて、「一般的な三大疾病保障」ではなくて、りそな銀行「団信革命」を利用するメリットの多くはこの保障部分にあると言えます。 |

| ・心臓ペースメーカーを一生装着する必要がある状態になったとき | |

| ・心臓の手術を行って、人工弁を設置したとき | |

| ・肝臓に著しい障害が残って回復の見込みがない、または肝移植したとき | |

| ・腎臓の機能が全くなくなって、人工透析療法か腎移植したとき | |

| ・ぼうこうを全て摘出して人工ぼうこうを設置したとき | |

| ・直腸を切断して人工肛門を設置したとき | |

| ・両耳が全く聞こえなくなったとき | |

| ・片手を関節以上で失ったとき | |

| ・片手が全く動かなくなったとき | |

| ・片手の3つの関節のうち2つの関節が全く動かなくなったとき | |

| ・片足を関節以上で失ったとき | |

| ・片足が全く動かなくなったとき | |

| ・片足の3つの関節のうち2つの関節が全く動かなくなったとき | |

| ・片目が全く見えなくなったとき | 上記と同じような保障内容ですが、偶然の”事故”が原因、事故があった日から180日以内にいずれかに該当した場合に住宅ローンの残高が保障されます。病気を要因とする場合は保障されない点に注意が必要です。 |

| ・脊柱に問題が生じ、かなりの奇形や運動障害になり回復の見込みがないとき | |

| ・片手の5本の指を失ったとき | |

| ・片手の親指と人差し指を含む4本の指を失ったとき | |

| ・両手の10本の指が全く動かなくなったとき | |

| ・両足の10本の指が全く動かなくなったとき | |

| ・公的介護保険制度の要介護2以上の状態で認定されたとき | いわゆる介護状態になった時に保障されます。要介護2については公的介護保険の制度を参照するようにしてください。 |

| ・一定の介護状態が180日間継続したとき | 要介護2に準ずるような状態になった場合も保障範囲になっています。ここでの説明は割愛しますので、りそな銀行の公式サイトなどで確認しておいてください。 |

※上記は筆者がわかりやすい表現にして保障される症状について説明したものです。疾病保障の条件については保険会社やりそな銀行の公式サイトなどでご確認ください。

団信革命は必要か?

「保険」という商品は、誰も「絶対にいらない」言い切ることができませんので、具体的に考えていきましょう。団信革命の場合は、「将来、以下に示す状態になった時に、住宅ローンの残高が0円になるようにしておきたい」、「以下に示す状態になることに備えておく必要があるか」を考えてみてください。

筆者の周辺では、住宅ローンの返済を続けている人が以下の状態になったのをきいたことがありません。そのため、個人的な意見としては、毎月の住宅ローンの返済額を増やしてまで、この部分の保障を付帯したいとは思いません。。

| ・呼吸器に著しい障害が残って回復の見込みがなく、酸素療法を受けたとき |

| ・心臓ペースメーカーを一生装着する必要がある状態になったとき |

| ・心臓の手術を行って、人工弁を設置したとき |

| ・肝臓に著しい障害が残って回復の見込みがない、または肝移植したとき |

| ・腎臓の機能が全くなくなって、人工透析療法か腎移植したとき |

| ・ぼうこうを全て摘出して人工ぼうこうを設置したとき |

| ・直腸を切断して人工肛門を設置したとき |

| ・両耳が全く聞こえなくなったとき |

| ・片手を関節以上で失ったとき |

| ・片手が全く動かなくなったとき |

| ・片手の3つの関節のうち2つの関節が全く動かなくなったとき |

| ・片足を関節以上で失ったとき |

| ・片足が全く動かなくなったとき |

| ・片足の3つの関節のうち2つの関節が全く動かなくなったとき |

住信SBIネット銀行のスゴ団信なら無料

無理に他の住宅ローンをおすすめしたいわけではありませんが、団信革命について気になっている人にチェックしておいてほしいのが住信SBIネット銀行の住宅ローンです。

前述した団信革命が保障してくれる状態になった場合、高い確率で仕事ができなくなることが予想されます。

「病気やケガで働けなくなった時に住宅ローンの残高が0円になる全疾病保障」とがんや三大疾病などに対する保障がついているのが、住信SBIネット銀行の住宅ローンです。無料で利用できるのは50歳以下に限定されていますので、団信革命の利用に興味があって、かつ、40歳未満の人は、住信SBIネット銀行の住宅ローンをチェックしておくことをおすすめします。

2021年10月から住信SBIネット銀行が提供しているのが「スゴ団信」と言う団信サービスの常識を覆すような疾病保障サービスです。

スゴ団信の最大の特徴は満50歳以下であれば「病気やケガで働けなくなった時に住宅ローンの残高が0円になる全疾病保障」と3大疾病50%保障(がん診断し・急性心筋梗塞・脳卒中は60日以上の所定の状態継続)が無料(金利上乗せなし)で利用できることです。

なお、住宅ローン(WEB申込)の2026年7月の変動金利タイプの金利はかなりの低金利です。これだけ充実した疾病保障をこの低金利で借りられる「住信SBIネット銀行の住宅ローン(WEB申込コース)」は2026年7月の大注目の住宅ローンです。

詳しくは、住信SBIネット銀行の公式サイトなどで確認しておくようにしましょう。

りそな銀行の住宅ローンのメリット

メガバンクのネット専用住宅ローンと同レベルの低金利

りそな銀行はたくさんの店舗とスタッフを抱えているため、ネット銀行と比べるとどうしても経費がかかります。また、これだけの規模の銀行で、社会的責任も多く、効率的な経営だけを考えた戦略変更はかなり困難な状況にあり、基本的には従来型の銀行の営業スタイルを残しつつ様々な経営努力を行っている印象です。

一般的に、住宅ローンを比較する時には、最初に住宅ローンの金利を確認すると思いますが、りそな銀行の住宅ローンは大手銀行の中では金利が低めに設定されています。ただし、インターネット銀行の住宅ローンの金利と比べて低いわけではありませんし、疾病保障も無料で充実しているわけではありませんので、結果的にりそな銀行の住宅ローン金利はそれほど目立つ金利設定ではありません。

ネット銀行の利用が浸透していない時代は、昔ながらの営業力(「不動産会社との提携」、「大手企業との企業提携ローン」、「地元の人との昔ながらのつながり」)で凌いでいましたが、ネット銀行を利用するのが当たり前の時代になって、メガバンクもネット専用住宅ローンの低金利化を積極的に進めており、変動金利についてはメガバンクとりそな銀行では金利に差がない状態になっています。

ただし、りそな銀行などの大手銀行の住宅ローンは、保証料型の場合に住宅ローンの審査結果で適用する金利を変える文化や、住宅ローン利用時に保証会社に支払う保証料の金額が大幅に変わる可能性があるなど、昔ながらの商品性は残っていて、審査に通っても必ず低い金利で借りることができるわけではありません。もともと低い金利を想定して住宅ローンに申し込みをしたのに、結果として高い金利でしか承認が取れなかった、という話はよく聞きます。住宅ローンの申し込みをする際には複数の金融機関に申し込みをしておくのが良いでしょう。

一部繰上返済が手数料0円

住宅ローンの総返済額を抑えるためには金利が低い住宅ローンを選ぶことが大切ですが、住宅ローンが決まった後に重要になってくるのが繰り上げ返済です。

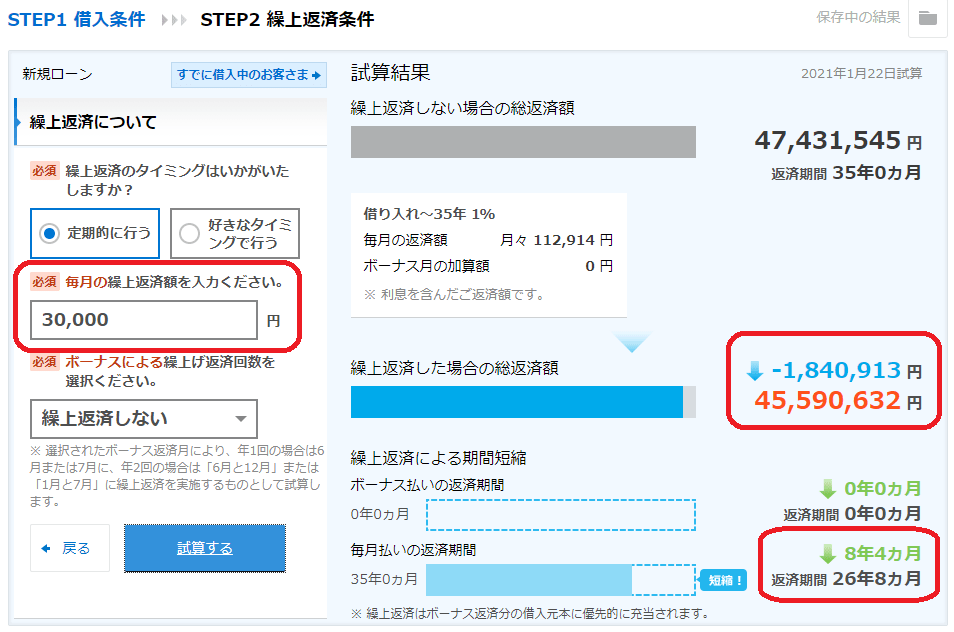

以下はSBI新生銀行が提供している繰り上げ返済のシミュレーションツール(※)の画面です。4,000万円を35年返済で年1%の金利で借りた場合、利息を含んだ総返済額は約4,740万円ですが、毎月30,000円を繰り上げ返済し続けると、180万円以上の総返済額の節約になります。また、35年後ではなく26年後に住宅ローンを完済できることがわかります。(期間短縮型で繰り上げ返済した場合)

※SBI新生銀行のシミュレーションツールはとても分かりやすく作られています。金利を自由に入力することができるので様々なケースで簡単にシミュレーションできるのでおすすめです。

りそな銀行の住宅ローンはインターネットで24時間365日いつでも申し込み可能で1万円単位で繰上返済できます。一部繰上返済手数料がかかるネット銀行の住宅ローンはみたことがないので、正直、大きなメリットではないと思います。

ただし、わざわざ店舗に行って手続きする必要はありませんし、繰り上げ返済するためにまとまったお金が必要になるわけではありませんので、1つのメリットとして紹介しておきます。

ワイド団信にも対応

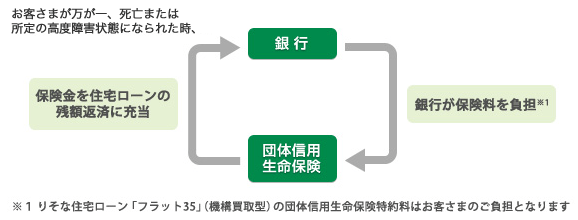

りそな銀行を含む民間の銀行が提供している住宅ローンは、基本的に住宅ローンを利用するためには保険会社が提供する団体信用生命保険(団信)に加入する必要があります。

団信は、住宅ローンの契約者が死亡時や高度障害状態になった時に、住宅ローンの残高が保険会社から保険金により完済される生命保険で、住宅ローンを利用している人にも、住宅ローンを貸している銀行にもメリットがある仕組みです。また、近年は見た目上の団信の利用料・保険料は無料にして提供されているので、大半の人が団信に加入して住宅ローンを利用しています。

団信は「誰でも加入できる」わけではなく、健康状態や病歴によっては保険会社の審査で団信に加入できないことがあります。団信に加入できないと住宅ローンを利用できないことになるため、そのような人のために保険会社が用意しているのが、加入できる条件を緩和した「ワイド団信」です。

りそな銀行では、クレディ・アグリコル生命保険株式会社が提供するワイド団信を取り扱っています。クレディ・アグリコル生命保険が提供するワイド団信は、「糖尿病、心筋梗塞、脳卒中、てんかん、うつ病、自律神経失調症、適応障害、パニック障害、肝炎、ウィルス肝炎、緑内障、白内障」といった病気での引き受け実績など実績が豊富なワイド団信です。

なお、ワイド団信については詳しく解説した記事も用意していますので、合わせて、ワイド団信とは?うつ病でも可能?審査基準や告知書についても解説も参考にしてください。

相談窓口を持つ安心感

りそな銀行はWeb申込限定の住宅ローンについても店舗で相談することができます。ネット銀行は店舗がない(またはあっても少ししかない)ので、専門スタッフに店舗で相談できないというデメリットがあります。

りそな銀行は全国に住宅ローンを専門に取り扱う「ローンプラザ」も展開していて、店舗相談しやすい環境が整っています。

このローンプラザは店舗によっては日曜や休日も営業していますし17時以降も窓口が開いています。住宅ローンは用意する書類も多く、契約作業は面倒ですし、返済中でも相談できる環境があることは長期に渡る返済を続けていくことを考えるとメリットです。

※2022年2月14日(月)より当面の間、りそな銀行のローンプラザを含む営業店は平日15時以降は『完全予約制』になっています。利用の際には事前予約されることをおすすめします。

ポイントサービス「りそなクラブ」

りそな銀行が提供している「りそなクラブ」には、いろいろなポイントに交換もできるポイントサービスを提供しています。

ポイントは、りそな銀行の銀行口座の利用状況に応じて付与されるようになっていて、例えば、給与の受け取り口座に指定すると1件あたり10ポイント、投資信託の購入で1万円ごとに5ポイントなどがあります。

それらのポイントはdポイント、Pontaポイント、ANAマイレージなどポイントや電子マネーやマイルに幅広に交換することができます。住宅ローンの利用でポイントがもらえる特典も用意されていますし、住宅ローンの返済と共にりそな銀行の銀行口座を利用していると徐々にポイントが貯まっていきます。

3億円までの融資に対応

2023年9月よりそれまで1億円であった住宅ローン貸し出し限度額を3億円に拡大しています。昨今の不動産価格に対応したものです。ただし、りそな銀行で1億円以上の借り入れの際に利用する団信は複数の保険会社を使う仕様となっているため保険会社により引き受け有無の判断が分かれるリスクはあると思われます。この点、auじぶん銀行やSBI新生銀行では保険引き受け会社が1社であるためこうした心配はないと思われます。

SBI新生銀行が<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムを開始

「SBIハイパー預金」を開設している方が、「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%引き下げられます。

この金利優遇プログラムを利用するには、本審査後、住宅ローンの契約手続き内容が確定するまでにSBIハイパー預金を開設していること、契約時に「パワースマート住宅ローン(変動金利・半年型)」で借り入れることなどの条件を満たす必要があります。

金利タイプを変更しない限り、当初借入金利適用期間終了後も年0.09%の引き下げ幅は継続されます。住宅ローンの金利はわずかな差でも総返済額に影響するため、SBI新生銀行で変動金利を検討している人は、SBIハイパー預金の開設もあわせて確認しておきたいところです。

りそな銀行の住宅ローンのデメリット

疾病保障が有料

前述しましたが、ネット銀行の住宅ローンは、「どのような疾病保障サービスを無料で付帯させられるか」で商品性を競い合っている状況ですが、りそな銀行の住宅ローンには、無料の疾病保障サービスというものはありません。

メガバンクや地銀の住宅ローンにはほとんど無料の疾病保障はついていないので、それらの住宅ローンと比べるだけであればデメリットとは言えませんが、ネット銀行の住宅ローンと比べる場合はデメリットとして認識しておく必要があります。

りそな銀行が提供する疾病保障の中でも特に力を入れて販売しているのが「団信革命」という疾病保障サービスですが、団信革命を利用するには年0.3%の金利上乗せ(40歳未満の場合0.25%上乗せ)が必要になります。また、3大疾病のみに保障を限定した3大疾病保障特約でも、年0.25%の金利上乗せが必要になります。3大疾病保障だけで見ればもっと有利な条件を提示しているネット銀行もあるので、併せて確認するといいでしょう。

団信革命のメリットやデメリットについては後ほど解説しますが、がん・心筋梗塞・脳卒中・生活に支障がある所定の状態になった場合に住宅ローンの残高が0円になる疾病保障で、保障範囲は非常に幅広くなっています。手厚い保障をつけたいという方にとっては検討してみる価値のある商品ではありますが、金利と保障のバランスの観点で考えると、ネット銀行の商品も併せて検討されるのが良いでしょう。

低金利の住宅ローンの事務手数料は高い

りそな銀行の住宅ローンには、「事務手数料型」と「保証料型」があります。金利が低いのが「事務手数料型」なのですが、この住宅ローンは、「ネット銀行の住宅ローンに対抗するために用意された住宅ローン」のようなもので、事務手数料が2.20%(税込)かかります。

大手銀行の住宅ローンは事務手数料は安く、保証料がかかるのが一般的です。ネット銀行の低金利住宅ローンも事務手数料が高いのですが、りそな銀行の事務手数料型の事務手数料も高いという点は認識しておくようにしましょう。

りそな銀行含め、多くの金融機関では融資事務手数料を住宅ローンの一部として借り入れが可能です。

まとめ

最後までお読みいただきありがとうございました。

この記事では、りそな銀行の住宅ローンのメリットやデメリット、また、団信革命のメリットやデメリットを確認してきました。りそな銀行の住宅ローンの利用を考えている人、また候補の1つそして検討中の皆さまの参考にしていただければ幸いです。

りそな銀行の住宅ローンも団信革命も一長一短あります。どんな住宅ローンにもメリット・デメリットはあるものなので、りそな銀行の住宅ローンを全否定することはありませんが、今回の調査で、auじぶん銀行などネット銀行の住宅ローンの中でも特に魅力が高い住宅ローンと比べると、金利水準・疾病保障などの観点で後れを取っている面があるのは否めないかなと言う印象が残りました。

特に住宅ローンは全般的に審査が厳しいですし、審査により金利が変わることが多いので、少なくとも2社~3社の審査に申し込んで最後に選択肢がある状態にしておくことが重要です。

りそな銀行の住宅ローンを本命にしている人も、そうでない人も、auじぶん銀行・SBI新生銀行・住信SBIネット銀行(WEB申込コース)など、審査基準や提供しているサービス・特徴が異なる住宅ローンをいくつか選んで申し込むことをおすすすめします。

※内容の正確性には万全を期していますが、商品について詳しくは各金融機関の公式サイトなどでご確認ください。

住宅ローン比較・ランキング記事

- 投稿タグ

- りそな銀行