国税庁の「民間給与実態統計調査」(令和6年分・2024年)によると、1年を通じて勤務した給与所得者の平均給与は478万円です。年収600万円台はこの平均を大きく上回り、給与所得者全体の中でも上位に位置する水準といえます。

年収600万円あれば申し込みができない住宅ローンは国内にほとんど存在しないと言ってよいでしょう。カードローンなどの過度な借り入れがない限り、住宅ローン審査にも有利に働く年収水準です。

だからこそ、金利や付帯サービスなど妥協せず、より優れた住宅ローンを選ぶことにチャレンジしていただければと思います。

本ページが、こうした住宅ローン探し・比較の一助になれば幸いです。

とりあえず、年収600万円台の方にオススメの住宅ローンを知りたいという方は…

| 銀行名 | 特徴 |

| auじぶん銀行 | がんと診断されると住宅ローン残高が半分に、180日以上の入院で残高がゼロに。ネット完結型で便利! |

| PayPay銀行(旧ジャパンネット銀行) | 変動金利が国内最低水準クラス、ネット完結型で便利!(一部、利用できない職業があるため申込条件は公式でご確認ください) |

| ソニー銀行の住宅ローン | がんと診断されると住宅ローン残高が半分に! |

の3つの住宅ローンを確認していただければと思います。いずれも低金利と手厚い疾病保障で人気の高いネット銀行の住宅ローンです(最新の金利・保障内容は各行公式サイトでご確認ください)。

目次

年収600万円台のみんなの平均的な住宅ローン限度・可能額は?

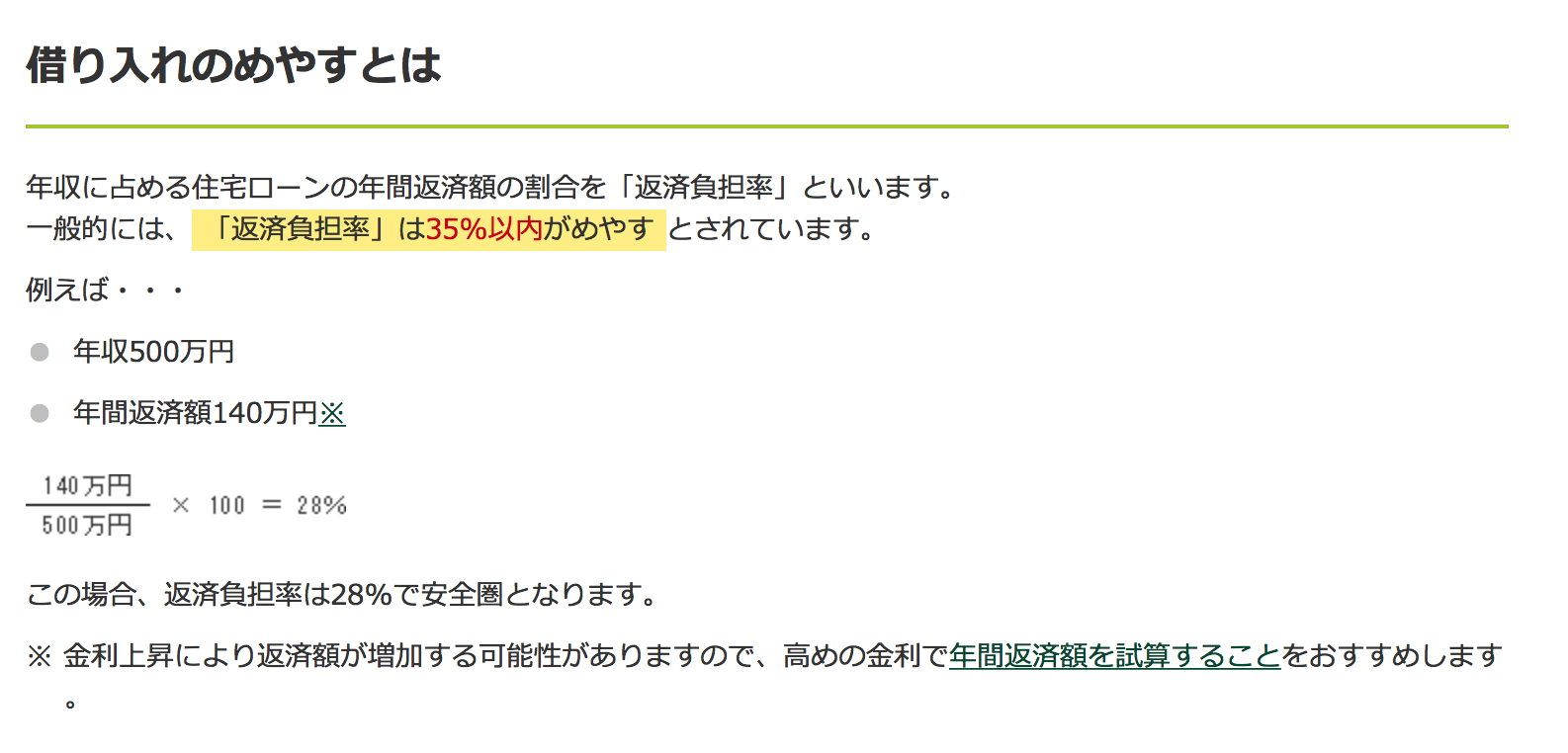

フラット35を提供している住宅金融支援機構が、平均的な住宅ローン借入額を計算できる調査を出しています。「民間住宅ローン利用者の実態調査」における返済負担率がそれで、この調査によると全体の7割以上の利用者が返済負担率を20%以下に抑えています。

返済負担率を20%にしているというのは、年収600万円の方であれば年間の住宅ローン返済額を120万円以下にしているということを意味します。

では、返済負担率を20%とし、35年ローンの変動金利で住宅ローンを組んだ場合の平均的な借入額を確認してみましょう。算出には、とあるネット銀行のシミュレーションツールを使っています。

年収600万円台ですと4,000万円前後が平均的な借り入れ額といえるでしょう。

| 年収 | 年間返済額(月々の返済額) | 想定される平均的な借入可能額 |

|---|---|---|

| 600万円 | 120万円(10万円) | 3,880万円 |

| 620万円 | 124万円(10.3万円) | 約4,000万円 |

| 640万円 | 128万円(10.6万円) | 約4,150万円 |

| 660万円 | 132万円(11万円) | 4,260万円 |

| 680万円 | 136万円(11.3万円) | 約4,400万円 |

年収600万円台の適正および上限となる住宅ローン借入可能額・上限額は?

年収600万円台の方の返済負担率の上限は35%とされています。前述の平均値20%以下とは大きな乖離がありますね。

算出には、とあるネット銀行のシミュレーションツールを使っています。

| 税込み年収 | 上限 | 月々の返済額 |

|---|---|---|

| 600万円 | 4,650万円 | 約11.9万円 |

| 620万円 | 4,810万円 | 約12.3万円 |

| 640万円 | 4,960万円 | 約12.7万円 |

| 660万円 | 5,120万円 | 約13.1万円 |

| 680万円 | 5,270万円 | 約13.5万円 |

税込み年収は社会保険料・住民税・所得税などを含んだ金額で、手取りはもっと少ない金額になります。たとえば年収600万円の手取りは年間440万円程度です。

給与体系がボーナス制の場合もありますし、住宅にかかる費用には住宅ローン返済額のほかに火災保険・地震保険料、固定資産税、修繕積立金などもあります。金融機関が提示する借入限度額いっぱいまで借りるべきかは、慎重に判断する必要があります。

手取り年収での住宅ローン借り入れ可能額・上限額は?

次に、手取り年収から住宅ローンの借入可能額を計算してみたいと思います。

| 手取り年収 | 上限 | 月々の返済額 |

|---|---|---|

| 600万円(手取り440万円) | 3,410万円 | 約8.8万円 |

| 620万円(手取り450万円) | 3,490万円 | 約9万円 |

| 640万円(手取り465万円) | 3,570万円 | 約9.1万円 |

| 660万円(手取り475万円) | 3,640万円 | 約9.3万円 |

| 680万円(手取り490万円) | 3,800万円 | 約9.8万円 |

いかがでしょうか。いずれも民間住宅ローン利用者の実態調査の平均的な借入額に近い上限額・月々の返済額となりました。

結果として、金融機関が提示する借り入れ可能額と、実際に無理なく返済できる金額は違うということが理解いただけると思います。

考え方としては

①税込み年収の20%の返済負担額を目安の上限と考える

②手取り年収をもとに無理のない借入れ可能額を算出する

という2つの視点で見ると、安全な資金計画を立てやすくなります。

年収600万円台の住宅ローン、頭金なしは危険?

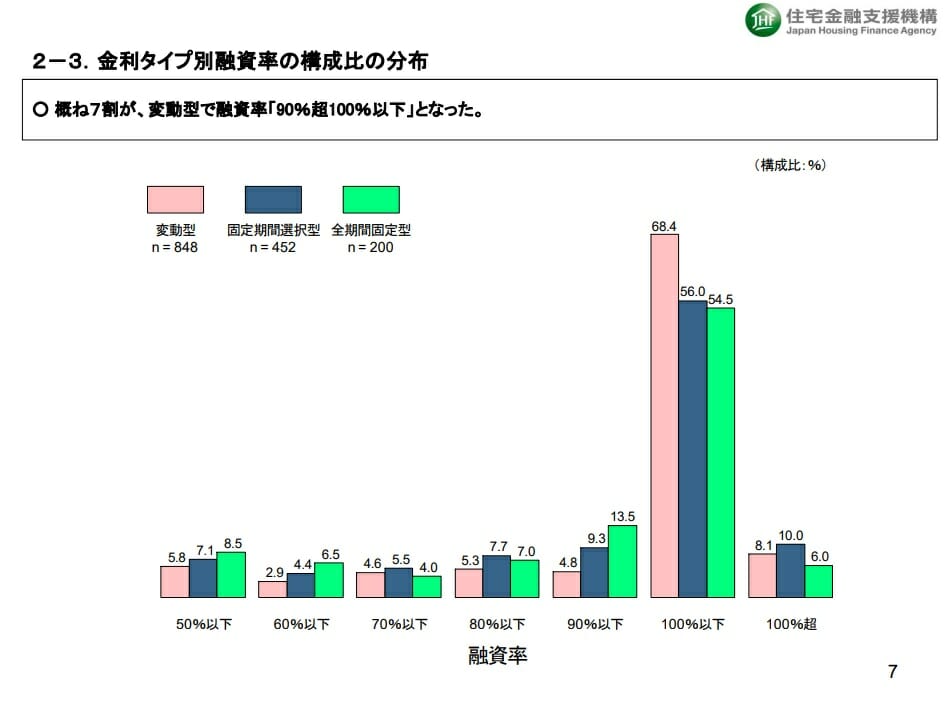

住宅ローンを組む際には頭金が必要というのが定説ですが、実態はどうなのでしょうか。フラット35を提供する住宅金融支援機構が、実際に住宅ローンを組んだ方を調査した資料にこのデータが含まれているのでご紹介します。

融資率は、住宅価格に対してどの程度の割合を住宅ローンでまかなっているかを示すものです。

中古住宅であれば不動産の仲介手数料、住宅ローンを組む場合には保証料や融資事務手数料などの諸費用があります。

融資率から見ると、10%以上の頭金を用意している人は半数にも満たないことが分かります。新築住宅で仲介手数料が発生しない場合でも、保証料や融資事務手数料などの諸費用が数十万円発生することを考えると、住宅価格はすべて住宅ローンでまかない、諸費用だけ頭金として用意するという方もある程度いると想定できます。

いずれにしても、頭金を用意しているのは全体の半数未満、用意していても10%未満というのが実態です。

住宅ローンの低金利が続いてきた中、頭金を貯める間の家賃がムダになる、早く住環境を改善したいという方が多いことが読み取れます。ただし2024年以降は金利が上昇局面に入っているため、頭金の有無と金利負担のバランスはより慎重に考えたいところです。

【判定】年収600万円台の住宅ローン借入額を判定!

インターネット上では、ご自身の「年収+借り入れ可能額」で検索し情報を得る方が多いようです。年収と住宅ローンをテーマにしたブログも多く目にします。

そこで今回は、実際に検索されている「年収600万円+○○○○万円」というキーワードごとに、借り入れが現実的かどうかを判定したいと思います。

※いずれも頭金なしを前提で試算しています。

| 判定 | コメント | |

|---|---|---|

| 年収600万 住宅ローン 2000万 | ◎ | 余裕を持った返済が可能だと思われます。 |

| 年収600万 住宅ローン 2500万 | ◎ | 余裕を持った返済が可能だと思われます。 |

| 年収600万 住宅ローン 3000万 | ◎ | 余裕を持った返済が可能だと思われます。 |

| 年収600万 住宅ローン 3500万 | ◎ | 余裕を持った返済が可能だと思われます。 |

| 年収600万 住宅ローン 4000万 | ▲ | 年収600万円台半ばであれば可能 |

| 年収600万 住宅ローン 4500万 | ▲ | 年収600万円台後半であれば可能 |

| 年収600万 住宅ローン 5000万 | × | 返済が難しくなりリスクが高い |

年収600万円台にオススメの住宅ローンとは?

住宅ローンを組むには一般的に年収300万円以上が必要とされており、年収基準が厳しいソニー銀行や楽天銀行の金利選択型では年収400万円以上を条件としています。年収600万円あれば、こうした審査基準が厳しめの住宅ローンも利用可能です。

審査基準が厳しいのは商品性に優れている裏返しでもあるので、年収600万円という水準の方は、こうした住宅ローンにも積極的に申し込みを検討したいところです。

疾病保障が充実し、低金利なauじぶん銀行

auじぶん銀行の住宅ローンの特徴は、低金利と疾病保障の手厚さです。借入時50歳以下であれば、がん・4疾病50%保障に全疾病保障(180日以上の入院で残高0円)と月次返済保障まで、金利上乗せなし(無料)で付帯できます。金利を上乗せすれば「がん100%保障プレミアム」へのアップグレードも可能です。

金利も変動金利・10年固定金利・全期間固定金利のいずれをとっても低水準で、保障と金利のバランスに優れた住宅ローンです(最新の金利・団信の内容は公式サイトでご確認ください)。

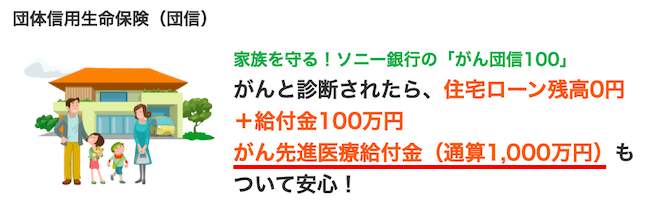

がんへの備えが手厚いソニー銀行の住宅ローン

ソニー銀行の住宅ローンは無料で「がん団信50」が付帯され、年0.1%の金利上乗せで「がん団信100」へのアップグレードが可能です。

「がん団信100」はがんと診断されると100万円の給付金が支給されるとともに住宅ローン残高がゼロになり、がん先進医療給付金も付帯するなど、がん保険の見直しも視野に入る保障スペックになっています。

また、融資事務手数料が44,000円(税込)からの金利タイプもあり、住み替えを予定している方や、借り換えなどで諸費用を抑えたい方に向いています。

金利だけでなく「総支払額」で選ぶ|年収600万円台こそ諸費用に注目

年収600万円台は選べる住宅ローンの幅が広いぶん、表面金利の低さだけで決めてしまいがちです。しかし実際の負担は、金利に加えて事務手数料・保証料・団信を含めた「総支払額」で決まります。たとえば事務手数料は「借入額×2.20%(税込)」の定率型が主流で、4,000万円を借りるなら約88万円かかります。一方、融資額にかかわらず一律の定額型を採用する商品もあり、借入額が大きいほど差が出ます。

団信も、金利上乗せなしでがん・全疾病保障まで付く銀行(auじぶん銀行など)と、手厚い保障に金利を上乗せする銀行があり、保障の範囲は総コストに直結します。金利が横並びに見えても、諸費用と団信を含めると数十万円単位で総額が変わることは珍しくありません。

| 比較の観点 | 見るポイント | 備考 |

|---|---|---|

| 事務手数料 | 定率型(借入額×2.20%税込)か定額型か | 借入額が大きいほど定額型が有利になりやすい |

| 保証料 | 0円(無料)か、金利上乗せ・一括前払いか | ネット銀行は無料の商品が多い |

| 団信 | 無料でどこまで保障されるか(がん・全疾病) | 上乗せ金利の有無で総額が変わる |

年収600万円台の住宅ローン控除(住宅ローン減税)

住宅ローン控除(正式名称は「住宅借入金等特別控除」)は、年末時点の住宅ローン残高に応じて所得税・住民税の一部が戻ってくる仕組みです。かつては控除率1%でしたが、2022年の税制改正で控除率は0.7%に引き下げられ、控除期間は最長13年となりました。制度自体は令和8年度税制改正で2030年末までの入居分まで延長されています(2026年7月時点)。

控除の対象となる借入残高には上限(借入限度額)があり、住宅の省エネ性能によって段階的に分かれます。長期優良住宅・低炭素住宅がもっとも大きく、ZEH水準省エネ住宅、省エネ基準適合住宅と続きます。さらに19歳未満の子がいる子育て世帯や、夫婦のどちらかが40歳未満の若者夫婦世帯は借入限度額が上乗せされます。一方で、2024年以降に建築確認を受けた新築住宅のうち、省エネ基準を満たさないものは原則として住宅ローン控除の対象外となる点に注意が必要です。

たとえば省エネ基準を満たす住宅で、年末残高が4,000万円あり借入限度額も4,000万円のケースなら、4,000万円 × 0.7% = 年28万円が控除額の目安です(実際に戻る額は、その年に納めた所得税・住民税額が上限)。年収600万円台であれば、この0.7%で計算した控除額は納税額の範囲内に収まるケースが多く、控除枠を活かしやすい年収帯といえます。

ただし、借入限度額・控除期間・対象要件は住宅の種類や入居年によって細かく異なり、たびたび改正されています。ご自身のケースでいくら控除されるかは、国土交通省の住宅ローン減税ページや国税庁の最新情報で必ずご確認ください。

年収600万円台の住宅ローンFAQ

Q. 自営業・個人事業主でも年収600万円台なら通りやすい?

会社員と違い、自営業・個人事業主は確定申告書の所得金額(売上ではなく経費を差し引いた後の金額)で審査されるのが一般的です。直近1〜3期分の安定した所得が求められることが多く、節税のために所得を圧縮していると希望額に届かないこともあります。また、ネット銀行の一部(PayPay銀行など)は個人事業主・会社経営者を対象外とする場合があるため、申込前に対象条件を確認しましょう。

Q. 転職直後でも借りられる?

勤続年数が短いと審査で不利になりやすいものの、近年は転職直後でも申し込める金融機関が増えています。前職からの継続性や資格・専門性が評価されるケースもあります。見込み年収での申込可否は金融機関ごとに異なるため、複数行に相談するのが安全です。

Q. 頭金なし(フルローン)でも大丈夫?

本文のとおり、頭金10%未満で借りる人は珍しくありません。ただし融資率が高いほど金利が上がる商品もあり、少なくとも諸費用分は自己資金で用意すると総負担を抑えやすくなります。

【徹底解説】auじぶん銀行の住宅ローン関連特集

- auじぶん銀行の住宅ローンの落とし穴・メリットやデメリットとは?

- 【特別企画】auじぶん銀行の住宅ローンの住宅ローン担当部署に特別インタビュー!

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローン審査は厳しい?甘い?

- auじぶん銀行でのフラット35の取扱いについて

- auじぶん銀行のペアローンを徹底解説!

- au住宅ローンとauじぶん銀行住宅ローンの違いとは?

- [auじぶん銀行・住信SBIネット銀行・楽天銀行] 無料の疾病保障付き住宅ローンの保障内容を比較!

- ソニー銀行 vs auじぶん銀行の住宅ローンを徹底比較。無料のがん保障の違いは?

- auじぶん銀行の住宅ローンのキャンペーンコードの入手方法は?