SBIアルヒ(旧ARUHI)は、全国の都市部に店舗を展開する住宅ローン専門の金融機関です。

フラット35の実行件数(借り換えを含む)シェアで2010年度から16年連続No.1を獲得しており(2025年度シェア27.7%・2026年3月末時点 SBIアルヒ調べ)、名実ともにフラット35の最大手といえます。なお同社は2022年11月にSBIグループの一員となり、2024年1月に商号を「ARUHI」から「SBIアルヒ株式会社」へ変更しています。

この記事ではSBIアルヒのフラット35の審査基準について解説します(内容は2026年6月時点の情報です)。

本記事ではSBIアルヒが実施している最新のキャンペーン情報や最新金利についてはあまり触れていません。最新情報やキャンペーンをまだ確認していない人は事前にこちらのページや公式サイトで確認しておくようにしてください。

目次

SBIアルヒの住宅ローン審査基準について

年収と職業

ほとんどの金融機関は、住宅ローンの審査基準として利用可能な最低限の年収や職業を定めています。

たとえばソニー銀行では年収400万円以上を申込条件としており、安定した継続収入があることが前提とされています。これは住宅ローンが35年と長期にわたり、数百万〜数千万円という大きな金額を滞りなく返済してもらう必要があるため、金融機関として継続的・安定的な収入を重視するためです(各行の条件は変更されることがあるため、最新は各社公式でご確認ください)。

これに対しフラット35は、国土交通省が所管する独立行政法人(住宅金融支援機構)が提供する公的な住宅ローンという側面があり、年収基準や職業(雇用形態)による利用制限を設けていません。極端な例では年収100万円台のパート社員でも、所定の返済負担率の範囲内であれば借り入れできる可能性がある住宅ローンです。

一般に、自営業や会社経営者・会社役員も民間金融機関の住宅ローン審査では厳しくみられがちですが、これも継続的・安定的な収入という観点によるものです。フラット35なら、収入に見合った借入額の範囲内であれば、自営業や会社経営者・会社役員でも利用できる可能性が高いでしょう。

SBIアルヒの住宅ローン審査 年収ごとの借入限度額

フラット35には、年収に対する返済負担率の基準があります。フラット35の利用を考えている人は、「この金額内の借り入れで問題ないか?」をしっかり確認しておく必要があります。もちろん、SBIアルヒの店舗で相談して借入可能額を試算してもらうこともできます。

| 年収400万円未満 | 年収400万円以上 | |

| 返済負担率 | 30% | 35% |

この返済負担率を使って、年収ごとの借入限度額の目安を試算しました。下表は2026年6月時点のフラット35金利(約3.21%・35年返済)で計算したものです。フラット35の金利はここ数年で大きく上昇しており、同じ返済負担率でも借りられる金額は以前より小さくなっている点に注意してください。借入期間や金利で前後するので、ご自身の条件で必ずシミュレーションしましょう。

| 年収 | フラット35借入限度額の目安 |

| 100万円 | 約630万円 |

| 200万円 | 約1,260万円 |

| 300万円 | 約1,890万円 |

| 400万円 | 約2,940万円 |

| 500万円 | 約3,680万円 |

| 600万円 | 約4,410万円 |

※2026年6月時点のフラット35金利(約3.21%・35年・元利均等)での概算。年収400万円未満は返済負担率30%、400万円以上は35%で計算。金利は変動するため最新値で再計算してください。

勤続年数

一般的な民間住宅ローンでは勤続年数3年以上が望ましいと言われますが、フラット35には勤続年数の制限がありません。転職直後でも利用できる可能性があります。

自営業や会社経営者・会社役員の場合、民間ローンでは決算書や確定申告書の提出が求められることが多いものの、フラット35では収入に見合った借入額であれば、起業・開業から間もない方でも利用できる可能性があります(審査では直近の所得が確認されます)。

健康状態と団信

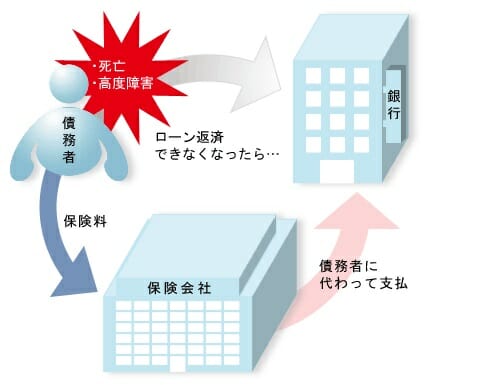

住宅ローンを利用する際に加入するのが団体信用生命保険(団信)です。

団信に加入すると、住宅ローン契約者が死亡したり高度障害を負ったりした際に保険金が支払われ、住宅ローン残高がなくなります。多くの民間住宅ローンでは団信加入が必須ですが、団信に加入するには保険会社の加入審査を通過する必要があり、誰でも加入できるわけではありません。

具体的には、過去3年間の通院歴や病歴などを告知したうえで、保険会社に加入を認めてもらう必要があります。そのため、健康状態や持病の問題で団信に加入できず、住宅ローン審査に通らないことがあります。

フラット35は、団信への加入が任意となっているため、健康状態に不安がある人でも利用できる可能性が高い住宅ローンとされています。

※ただし、団信に加入しない場合、住宅ローン契約者に万が一のことがあると、残されたご家族に返済義務が残ります。最悪の場合、自宅の売却を迫られる事態にもなりかねない点は念頭に置いておきましょう。

ARUHIスーパーフラットにはワイド団信の付帯が可能

SBIアルヒでは、健康上の理由で一般団信に加入できない方向けに「ワイド団信」を取り扱っています。通常のフラット35ではワイド団信を利用できず、SBIアルヒ独自の「ARUHIスーパーフラット」のみが対象です。フラット35系の商品でワイド団信を組み合わせられるのは珍しく、健康に不安がある人にとって貴重な選択肢です(取扱条件は変更される場合があるため公式でご確認ください)。

対象住宅

北海道、本州、四国、九州、沖縄本島および淡路島(離島は除く)にある自宅、セカンドハウス、別荘を対象としています。

フラット35の利用には、住宅金融支援機構の定める技術基準・維持管理基準に適合し、必要な検査に合格する住宅であることが条件です。住宅部分の床面積は、一戸建ての場合70㎡以上、マンションの場合30㎡以上という規定があります(土地の取得費も借り入れに含められます)。

SBIアルヒの住宅ローン審査期間・審査日数

SBIアルヒの事前審査は最短当日回答、本審査は2週間程度で終わります。本審査を急ぎたい場合は、SBIアルヒの店舗で本審査を申し込むと最短3営業日で終わることもあります。

ただし店舗での申し込みの場合、SBIアルヒ ダイレクトの借り換え限定の融資事務手数料割引(通常2.20%(税込)が1.10%(税込)になる)が適用されない場合があります。手数料割引と審査スピードのどちらを優先するかで申込チャネルを選ぶとよいでしょう(割引の条件は変更される場合があるため公式でご確認ください)。

SBIアルヒ ダイレクトでの審査期間・審査日数

| 審査の種類 | 期間・日数 |

| 事前審査 | 最短当日 |

| 本審査 | 2週間程度 |

SBIアルヒの住宅ローン審査の必要書類

| 必要書類 | 正社員・契約社員 | 自営業・個人事業主 | 会社代表 |

| 名刺 | ○ | ○ | ○ |

| 住民票原本 | ○ | ○ | ○ |

| 手持ち金を証明するもの(預金通帳など) | ○ | ○ | ○ |

| 運転免許証など | ○ | ○ | ○ |

| 源泉徴収票 | ○ | △ | △ |

| 戸籍謄本 | ○ | ○ | ○ |

| 住民税特別徴収税額の通知書(納税義務者用)原本 または住民税課税証明書原本 | ○ | ○ | ○ |

| 確定申告書および付表 | 不要 | 2年分 | 2年分 |

| 所得税納税証明書 | 確定申告している方は必要 | 2年分 | 2年分 |

| 法人の決算報告書コピー | 不要 | 不要 | 2期分 |

| 法人の確定申告書コピー | 不要 | 不要 | 2期分 |

| その他物件に関する書類 | ○ | ○ | ○ |

※必要書類は申込チャネルや時期により異なる場合があります。最新は公式でご確認ください。

SBIアルヒの住宅ローン事前審査の「保留」とは

SBIアルヒの事前審査で「保留」となるのは、フラット35の提供元である住宅金融支援機構による審査に通らない可能性があるケースなどです。どの程度の割合で保留となるか、保留後にどの程度通るかは公表されていませんが、事前審査で保留になったからといって諦める必要はありません。本審査の申し込みを行いましょう。

なお、SBIアルヒの事前審査で保留が出たので他の金融機関のフラット35にも申し込もうと考える方もいるかもしれませんが、結論からいうとあまり意味がありません。フラット35の審査基準は住宅金融支援機構が策定しており、どの金融機関でフラット35を申し込んでも、最終的に住宅金融支援機構の審査に通らなければ融資は実行できないためです。

自己破産した過去があっても審査に通る?

自己破産歴やいわゆる「ブラック」の方が、SBIアルヒの住宅ローン審査に通ることは可能なのでしょうか。結論からいうと、自己破産や事故情報の登録から一定期間(おおむね5〜10年)が経過し、信用情報から記録が消えていれば、審査に通る可能性があります。

事故情報は信用情報機関に一定期間登録され、期間を経過すると削除されます。金融機関は審査時に信用情報の照会(個信)を行うため、登録期間中は審査に通ることは難しいといえます。

国内には

日本信用情報機構(JICC)

CIC(シー・アイ・シー)

全国銀行個人信用情報センター

の3つの信用情報機関があります。自己破産歴のある方や、事故情報の有無が心配な方は、事前にこれらの機関にご自身の信用情報を照会しておくとよいでしょう(照会は郵送やインターネットでも可能です)。SBIアルヒのフラット35では事前審査のタイミングで個信が行われているとみられます。

審査に落ちた場合・落ちそうな場合の対策は?

公的な住宅ローンであるフラット35の審査基準は国内でも比較的寛容です。物件や返済負担率がフラット35の基準に適合しているのに審査に落ちる場合は、まずご自身の信用情報(個信)を確認することが大切です。信用情報に誤りがあれば、修正を依頼できます。

信用情報に事故情報がある場合、その登録期間中は住宅ローンの利用が難しくなります。記録が消えるまで待ち、期間経過後に改めて住宅ローンの活用を検討してみてください。返済負担率に余裕を持たせる・頭金を増やす・収入合算を検討するなども、通過可能性を高める対策になります。

よくある質問(FAQ)

Q. 自営業・フリーランスでもSBIアルヒのフラット35は使えますか?

A. フラット35は雇用形態による制限がないため、自営業・フリーランスでも、収入に見合った借入額(返済負担率の範囲内)であれば利用できる可能性があります。審査では直近の確定申告(所得)が確認されるため、申告所得を整えておくことが大切です。

Q. 転職直後でも申し込めますか?

A. フラット35には勤続年数の制限がないため、転職直後でも申し込める可能性があります。ただし返済能力は収入で判断されるため、無理のない借入額にとどめることが重要です。

Q. 健康に不安があり団信に入れるか心配です。

A. フラット35は団信加入が任意のため、健康上の理由で団信に加入できない方でも利用できる可能性があります。保障を確保したい場合は、ARUHIスーパーフラット+ワイド団信という選択肢も検討できます(条件は公式でご確認ください)。

結論:SBIアルヒの審査は甘い?厳しい?

結論として、SBIアルヒ(フラット35)の住宅ローン審査は比較的寛容といってよいでしょう。これはフラット35が公的な住宅ローンという側面を持ち、パートやアルバイトといった勤務形態でも、自営業や会社経営者でも、収入に見合った借入額であれば門戸が開かれているためです。とはいえ「借りられる額」と「無理なく返せる額」は別物なので、返済負担率には余裕を持って計画しましょう。