かつて「変動金利は当面上がらない」というのが住宅ローン選びの常識でした。しかし2024年3月のマイナス金利政策の解除を境に状況は大きく変わり、日本銀行は2024年7月に0.25%、2025年1月に0.5%、2025年12月には0.75%へと段階的に政策金利を引き上げています。政策金利0.75%は1995年以来、約30年ぶりの水準です。

変動金利タイプの住宅ローンは、将来、借入金利が上昇するリスクがある金利タイプです。実際に2025年以降は各銀行の変動金利の引き上げが相次いでおり、「この先どこまで上がるのか」を気にしている人は多いと思います。

この記事では、2026年6月時点の情報をもとに、変動金利が今後どう動くのか、5年後の金利水準をどう見ておくべきかを解説します。なお、何十年も先の金利を正確に予想することは誰にもできないため、ここでは「なぜそうなるのか」という背景と、借り手としての備えに重点を置いて整理していきます。

住宅ローンの変動金利について

変動金利は、銀行が業績のよい企業に貸し出す際の最優遇金利で貸し出し期間が1年未満の短期貸し出し金利である「短期プライムレート」に連動する住宅ローン金利で、半年ごとに金利の見直しが行われます。短期プライムレートは日銀の政策金利の影響を強く受けるため、政策金利が上がれば変動金利の基準金利も上がるのが原則です。実際、2024年以降の利上げに合わせて各銀行は短期プライムレートを引き上げており、変動金利の基準金利も長年の据え置きから引き上げ局面に転じました。

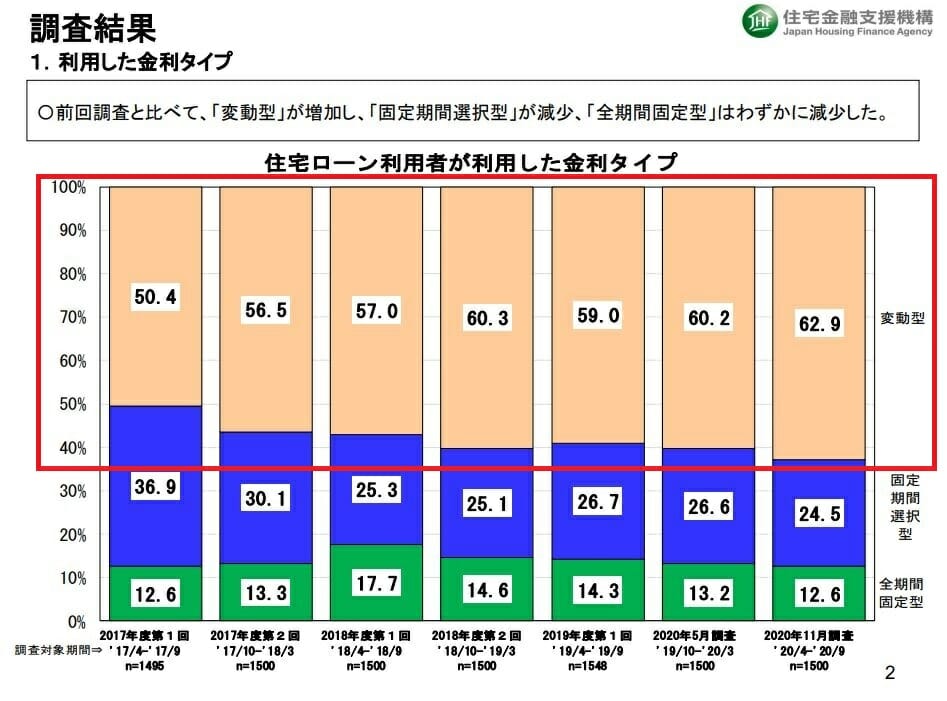

最も利用者の多い金利タイプは変動金利

金利が上昇し始めた現在でも、住宅ローンで最も利用者が多いのは変動金利です。住宅金融支援機構の「住宅ローン利用者の実態調査」では、住宅ローンを組む方のおよそ7割が変動金利を選んでいます。変動金利と固定金利の金利差が開いていることが、引き続き変動金利が選ばれる大きな理由です。

変動金利はどう推移してきた?

今後の変動金利の動向を考える前に、過去の変動金利の推移を確認しておきましょう。

まず、住宅金融支援機構がまとめている約40年間の変動金利の推移表です(下図は2021年ごろまでの推移)。

バブル経済時代には変動金利の基準金利が一時8%にも達しており、現代では考えられないような高い金利になっていることが分かります。2009年以降は基準金利が年2.475%で長く据え置かれる一方、各銀行が基準金利からの割引幅を拡大することで、実際に契約する変動金利は低下を続けてきました。

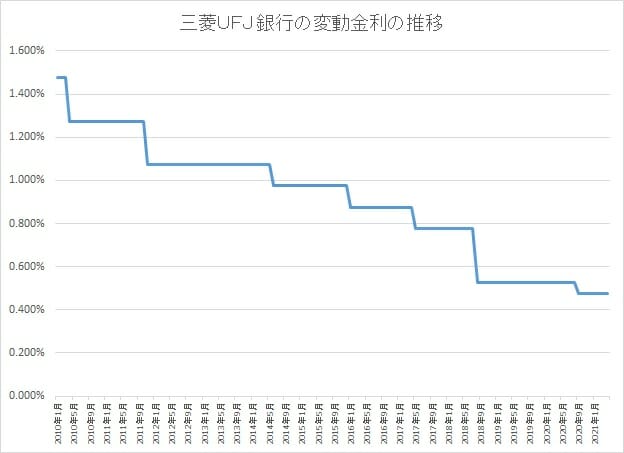

三菱UFJ銀行の変動金利の推移

事例として三菱UFJ銀行の変動金利を見ると、2010年に年1.475%だった変動金利は2020年には年0.475%まで低下し、約1/3の水準になりました(下図は当時の推移)。ネット銀行では当たり前になっていた0.4%台に国内最大手の銀行が揃えてきたのは、低金利競争の象徴的な出来事でした。

しかし、この「金利は下がり続ける」という構図は2024年を境に転換しました。日銀の利上げを受けて各銀行は基準金利を引き上げ、2026年6月時点では三菱UFJ銀行をはじめ主要銀行の変動金利(最優遇金利)はおおむね年0.9%~1.1%台が中心となっています。わずか数年で、新規借入の変動金利は2倍前後の水準まで上昇したことになります。

金融政策はどう変わったか

変動金利の先行きを考えるうえで欠かせないのが、日銀の政策金利の動きです。日本では2016年1月から-0.1%の「マイナス金利政策」が約8年間続きましたが、賃金と物価がそろって上昇する環境が整ってきたことを受けて、日銀は金融政策の正常化に踏み出しました。

- 2024年3月:マイナス金利政策を解除(政策金利の誘導目標を0~0.1%に)

- 2024年7月:0.25%程度へ追加利上げ

- 2025年1月:0.5%程度へ追加利上げ

- 2025年12月:0.75%程度へ追加利上げ(約30年ぶりの水準)

日銀は2025年12月の決定会合後も「経済・物価の見通しが実現していくとすれば、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」という方針を示しており、追加利上げの可能性を前提に考えておくべき局面になっています。一方で、利上げ後も実質金利(名目金利から物価上昇率を引いたもの)は大幅なマイナスで「緩和的な金融環境は維持される」とも説明しており、急激な利上げを意図しているわけではありません。

5年後の変動金利の水準は?

【結論】緩やかな上昇の継続を前提に備えるのが現実的

住宅ローン比較ネットの編集部では、今後5年間は「緩やかな利上げが続く」ことをメインシナリオとして備えるのが現実的だと考えています。なお、本記事の過去版(2022年)では「5年後も現状と同水準」と予想していましたが、マイナス金利解除という前提の変化を受けて、見通しを改めています。

根拠は次のとおりです。

- 日銀が「見通しが実現すれば利上げ継続」という方針を明示していること。

- 市場(金利スワップ等)も先行きの追加利上げを織り込んでおり、長期金利(10年国債利回り)は2025年12月に一時2%台と約19年半ぶりの水準まで上昇したこと。

- エコノミストの間では、景気を熱しも冷ましもしない「中立金利」を1%~1.5%程度とみる見方が多く、政策金利はその水準に向けて段階的に近づくとの見立てが一般的であること。

この前提に立つと、5年後(2031年ごろ)の政策金利が1%~1.5%程度まで引き上げられている場合、新規借入の変動金利(最優遇)は年1%台前半~後半程度に達している可能性があります。ただし、これはあくまで現時点の市場の織り込みに基づく目安です。景気が悪化すれば利上げの停止や利下げへの転換も十分あり得ますし、逆に物価上昇が長引けばより高い水準もあり得ます。「この水準で止まる」と断定できるものではない点にはご注意ください。

借り手はどう備えるべきか

金利の予想を当てることよりも大切なのは、金利が上がっても家計が耐えられる状態にしておくことです。具体的には次の3点を確認しておきましょう。

- 返済額の上昇耐性を試算する:いまの借入条件で金利が1%上がった場合に毎月の返済額がいくら増えるかを必ず確認する。増加分を貯蓄や繰上返済の余力で吸収できるかが目安です。

- 「5年ルール」「125%ルール」の有無を確認する:金利が上がっても5年間は返済額が変わらない・増加幅が1.25倍までに抑えられるルールの有無は銀行によって異なります。SBI新生銀行など一部の銀行ではこれらのルールの適用がなく、金利上昇が返済額に早く反映される一方で未払利息が生じにくい仕組みになっています。ご自身のローンの条件を公式サイトで確認しておきましょう。

- 固定への切り替え・借り換えは総コストで判断する:固定金利はすでに変動金利よりかなり高いため、切り替えれば総返済額は増えやすくなります。金利差だけでなく、事務手数料・保証料・団信などの諸費用を含めた総支払額で比較することが重要です。保証料0円など諸費用面が分かりやすいSBI新生銀行のような銀行も候補に含め、複数行で条件を並べて確認しましょう。