ARUHIは全国の都市部に店舗を展開している住宅ローンを専門に取り扱う金融機関です。

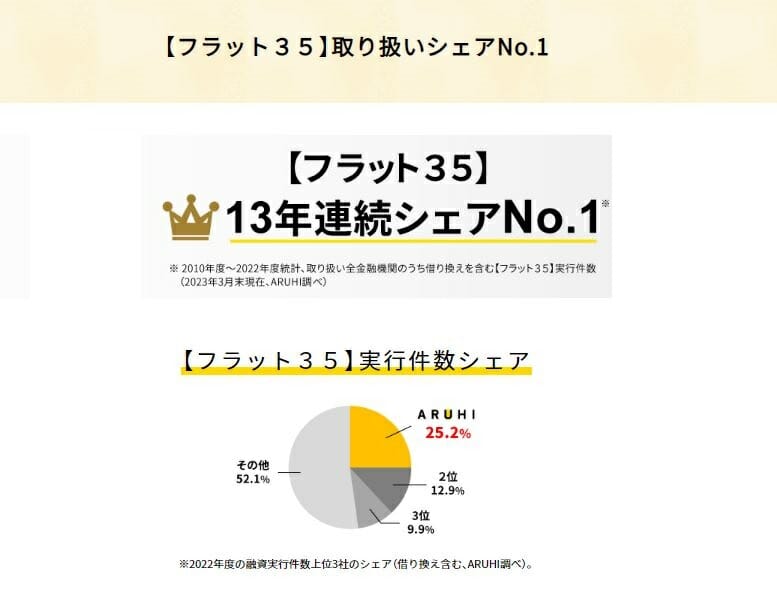

2010年度から連続でフラット35の取り扱い実績で1位を獲得し、東証一部にも上場したことで名実ともにフラット35の最大手の企業と言えます。最近は中村アンさんを起用したテレビCMも放映しており、テレビで目にする機会が増えてきています。

今回の記事ではARUHIのフラット35の審査基準について解説しています。

この記事ではARUHIが実施ている最新のキャンペーン情報や最新金利についてはあまり触れていません。最新情報やキャンペーンをまだ確認していない人は事前にこちらのページや公式サイトなどで最新情報を確認しておくようにしてください。

目次

ARUHIの住宅ローン審査基準について

年収と職業

ほぼすべての金融機関は住宅ローン審査基準の中で利用可能な最低限の年収や職業を定めています。

例えば、ソニー銀行では年収400万円以上と定め、派遣社員、契約社員、パート、アルバイトは対象外としています。これは住宅ローンが35年と長期にわたり、数百万、数千万円という大きな金額を滞りなく返済しても合う必要が金融機関としてはあるために継続的に安定的に収入が見込めるかという点を重視しているためです。

フラット35は国土交通省が所管する独立行政法人が提供する公的な住宅ローンという側面があり、年収基準による利用制限や、職業(雇用形態)による利用制限を設けていません。極端な例では年収100万円台のパート社員でも所定の金額以内であれば借り入れできる可能性がある住宅ローンです。

一般的に自営業や会社経営者・会社役員も民間金融機関の住宅ローンの審査には落ちやすいと言われています。これもサラリーマンと比較した場合に継続的・安定的な収入という意味で住宅ローン審査で厳しくみられるためですが、自営業や会社経営者・会社役員でも収入にあった借り入れ金額範囲内であればフラット35は利用できる可能性が高いでしょう。

ARUHIの住宅ローン審査 年収ごとの借り入れ限度額

フラット35は、年収に対する返済負担率があります。フラット35の利用を考えている人は、「この金額内の借り入れで問題ないか?」についてはしっかりと確認して必要があります。もちろん、ARUHIの店舗で相談することで借り入れ可能金額を教えてもらうこともできます。

| 年収400万円未満 | 年収400万円以上 | |

| 負担率 | 30% | 35% |

この負担率を使って具体的にシミュレーションした年収ごとの借入限度額を紹介しています。このシミュレーションは年1.300%で35年返済で借りた場合を想定したものです。借入期間や金利で前後するので、ご自身の借り入れ条件でシミュレーションしておくと良いでしょう。

| 年収 | フラット35借入可能額・限度額 |

| 100万円 | 843万円 |

| 200万円 | 1,686万円 |

| 300万円 | 2,529万円 |

| 400万円 | 3,935万円 |

| 500万円 | 4,918万円 |

| 600万円 | 5,902万円 |

勤続年数

一般的な住宅ローンでは、勤続年数3年以上が望ましいと言われていますが、フラット35の場合勤続年数に制限はありません。転職直後でも転職直前でも利用可能と言われています。

自営業や会社経営者・会社役員の場合決算書や確定申告書の提出が求められることが多いのですが、フラット35であれば提出不要なので起業直後でも利用できる可能性があります。

健康状態と団信

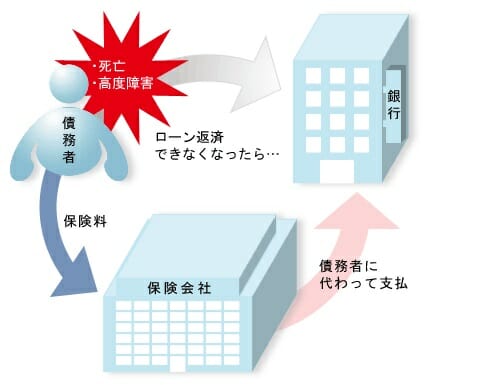

住宅ローンを利用する時に加入することになるのが団体信用生命保険(団信)です。

団信に加入することで住宅ローン契約者が死亡したり高度障害を負った際に保険金が支払われ住宅ローン残高がなくなります。住宅ローンを借りる際には団信への加入が必須ですが、団信に加入するには保険会社の加入審査を通過する必要があるので誰でも団信に加入できるわけではありません。

具体的には過去3年間の通院や病歴などを告知したうえで、保険会社に加入を認めてもらう必要があります。そのため、健康状態や持病の問題で団信に加入できず、住宅ローン審査に落ちることがになります。

フラット35は、団信への加入が任意となっているので、団信に必ずしも加入する必要があります。そのため、フラット35は健康状態に問題を抱える人でも利用できる可能性が高い住宅ローンとされています。

※ただし、住宅ローン契約者に万が一のことがあった場合、残されたご家族に住宅ローンの返済義務が残ります。最悪、自宅の売却を迫られ事態にもなりかねないという点は念頭に置いておくようにしてください。

ARUHIスーパーフラットにはワイド団信の付帯が可能

ARUHIでは健康上の理由で一般団信に加入できない方向けにワイド団信を取り扱っています。通常のフラット35ではワイド団信は利用できず、ARUHIスーパーフラットのみが対象です。フラット35+ワイド団信という組み合わせを利用できるのは非常に珍しく、選択肢は多くありません。

対象住宅

北海道、本州、四国、九州、沖縄本島および淡路島(離島は除く)にある自宅、セカンドハウス、別荘を対象としています。

フラット35の利用には住宅金融支援機構の定める技術基準および維持管理基準に適合した住宅で、必要な検査に合格する住宅 住宅部分の面積が、 一戸建ての場合:70㎡以上 マンションの場合:30㎡以上 住宅建設費(土地の取得費も含められます。)という規定があります。

ARUHIの住宅ローン審査期間・審査日数

ARUHIの事前審査は最短当日回答、本審査は2週間で審査が終わります。本審査を急ぎたい場合にはARUHI店舗で本審査の申し込みを行うと最短3営業日で審査が終わります。

ただし店舗での申し込みを行うと、ARUHIダイレクトの借換え限定の融資事務手数料割引(2.20%が半額の1.100%)が適用されません。時間を優先したい方は全国に130余りあるARUHIの店舗で申し込みをするのがよさそうですね。

ARUHIダイレクトでの審査期間・審査日数

| 審査の種類 | 期間・日数 |

| 事前審査 | 最短当日 |

| 本審査 | 2週間 |

ARUHIの住宅ローン審査の必要書類

| 必要書類 | 正社員・契約社員 | 自営業・個人事業主 | 会社代表 |

| 名刺 | ○ | ○ | ○ |

| 住民票原本 | ○ | ○ | ○ |

| 手持ち金を証明もの(預金通帳など) | ○ | ○ | ○ |

| 運転免許証など | ○ | ○ | ○ |

| 源泉徴収票 | ○ | △ | △ |

| 戸籍謄本 | ○ | ○ | ○ |

| 住民税特別徴収税額の通知書(納税義務者用)原本 住民税課税証明書原本 | ○ | ○ | ○ |

| 確定申告書および付表 | 不要 | 2年分 | 2年分 |

| 所得税納税証明書 | 確定申告している方は必要 | 2年分 | 2年分 |

| 法人の決算報告書コピー | 不要 | 不要 | 2期分 |

| 法人の法人確定申告書コピー | 不要 | 不要 | 2期分 |

| その他物件に関する書類 | ○ | ○ | ○ |

ARUHIの住宅ローン事前審査の留保

ARUHIの事前審査で「保留」となった場合、フラット35の提供元である住宅金融支援機構による審査に通らない場合、このステイタスとなります。どの程度の割合で留保となるのか、事前審査で留保となったがどの程度の割合で審査に通るのかは不明ですが、事前審査で留保になったからと言って諦める必要はありません。本審査の申し込みを行いましょう。

なお、ARUHIの事前審査で保留が出たので他の金融機関のフラット35にも申し込みを行うことを考える方もいらっしゃるかもしれませんが、結論から申し上げるとこれは意味がありません。フラット35の審査基準は住宅金融支援機構が策定しているものであり、いずれの金融機関でフラット35の申し込みをしても最終的には住宅金融支援機構の審査に通らない限り、金融機関は融資実行できないためです。

自己破産した過去があっても審査に通る?

自己破産、ブラックなどの方がARUHIの住宅ローン審査に通ることは可能なのでしょうか?結論から申し上げると、自己破産やブラック登録から5年以上経過している場合には審査に通る可能性があります。

自己破産やブロック登録された後5年間は信用情報機関にその旨が登録され、5年を経過するとこうした情報は削除されることとなっています。

金融機関は住宅ローン審査時にこうした信用情報機関に信用情報の照会(個信)を行うため、残念ながら5年間は審査に通ることはないと言ってよいでしょう。

国内には

日本信用情報機構(JICC)

CIC(シーアーシー)

全国銀行個人信用情報センター

の3つの信用情報機関があるので自己破産した方や、ブラック登録有無が心配な方は事前にこれら信用情報機関にご自身の信用情報の照会を行うと良いでしょう。照会は郵送でも可能です。

ARUHIのフラット35では事前審査のタイミングでこの個信を行っている模様です。

審査に落ちた場合、落ちる場合の対策は?

公的な住宅ローンであるフラット35の審査基準は国内で最も寛容と言ってもよく、物件や返済負担率がフラット35の審査基準に適応しているのに、フラット35の審査に落ちる場合にはご自身の信用情報(個信)を確認するのが大切になってくると思います。信用情報に間違いがある場合には修正の依頼を行えます。

信用情報にブラック情報などがあった場合にはその登録があってから5年間はブラックの情報が消えませんので現時点では残念ながら住宅ローンを利用することは難しく、ブラック登録されてから5年経過後に再度、住宅ローンの活用を検討してみてください。

結論、ARUHIの審査は甘い?厳しい?

長くなりましたが、結論としてARUHIの住宅ローン審査は寛容であるといってよいでしょう。厳しいということはないと考えてよいでしょう。

これはフラット35が公的な住宅ローンという側面を持っており、パートやアルバイトという勤務形態でも住宅ローンを組むことができることからも明らかだと言えるでしょう。自営業や会社経営者にとっても門戸を開いている住宅ローンと言ってよいでしょう。