ソニー銀行の住宅ローンについて

ソニー銀行は2001年に開業した、日本でもっとも歴史のあるネット銀行の1つです。2002年3月に日本で初めてインターネット銀行として住宅ローンの取扱いを開始したのもソニー銀行で、20年以上にわたって住宅ローン利用者を安定的に増やしてきました(同行公表では2024年3月末時点の住宅ローン残高は3兆4,463億円。最新の実績は公式サイトでご確認ください)。

ちなみに、ソニー銀行と同じ時期に誕生したネット銀行のうち、イーバンク銀行は楽天銀行へ、ジャパンネット銀行はPayPay銀行へと名前を変えています。長期信用銀行を引き継ぐ形で同じころに誕生した新生銀行も、いまはSBI新生銀行です。2000年前後の開業時から同じ商号で営業を続けているネット銀行としては、ソニー銀行が最も古い部類に入ります。

評価の面では、ソニー銀行はオリコン顧客満足度®調査の「住宅ローン ネット銀行」部門で3年連続第1位(2023年〜2025年発表・同行公表)という実績を持ちます。数字だけでなく、実際に利用した人の評価が高い住宅ローンだと言えるでしょう(最新の受賞状況は各社の公表内容をご確認ください)。

この記事では、そんなソニー銀行の住宅ローンについて「表面金利の差」ではなく「事務手数料・団信・審査基準まで含めた実質的なコストと使い勝手」という角度からメリット・デメリットを整理します。どんな住宅ローンにも注意点はあり、それを知らずに契約すると後から後悔しかねません。

| オリコン顧客満足度ランキング(2025年)TOP5 |

|---|

日本最大級の住宅ローンの顧客満足度調査を行っているオリコンが住宅ローンの顧客満足度®の最新の結果を2025年8月に発表しました。  2025年8月に発表されたオリコンの住宅ローンランキングの総合1位はイオン銀行です。 |

ソニー銀行は3つの住宅ローンを取り扱っている

ソニー銀行の商品構成は、他行とかなり違います。まず押さえるべきは3つの商品があることです。

- 住宅ローン(特別な名称なし)……取扱手数料が定額。固定金利で借りたい人・諸費用を抑えたい人向け

- 変動セレクト住宅ローン……変動金利の低さに特化。取扱手数料は定率

- 固定セレクト住宅ローン……当初固定期間(10年・15年・20年)の金利を大きく下げたい人向け

この特集ページでは3商品の特徴・金利の仕組み・手数料・団信・審査基準・メリット・デメリットを解説します。個別のキャンペーン情報までは扱っていませんので、最新情報はソニー銀行の公式サイトでご確認ください(ソニー銀行は毎月20日ごろに翌月の金利を発表しています。最新の金利はこちらで毎月お知らせしています)。

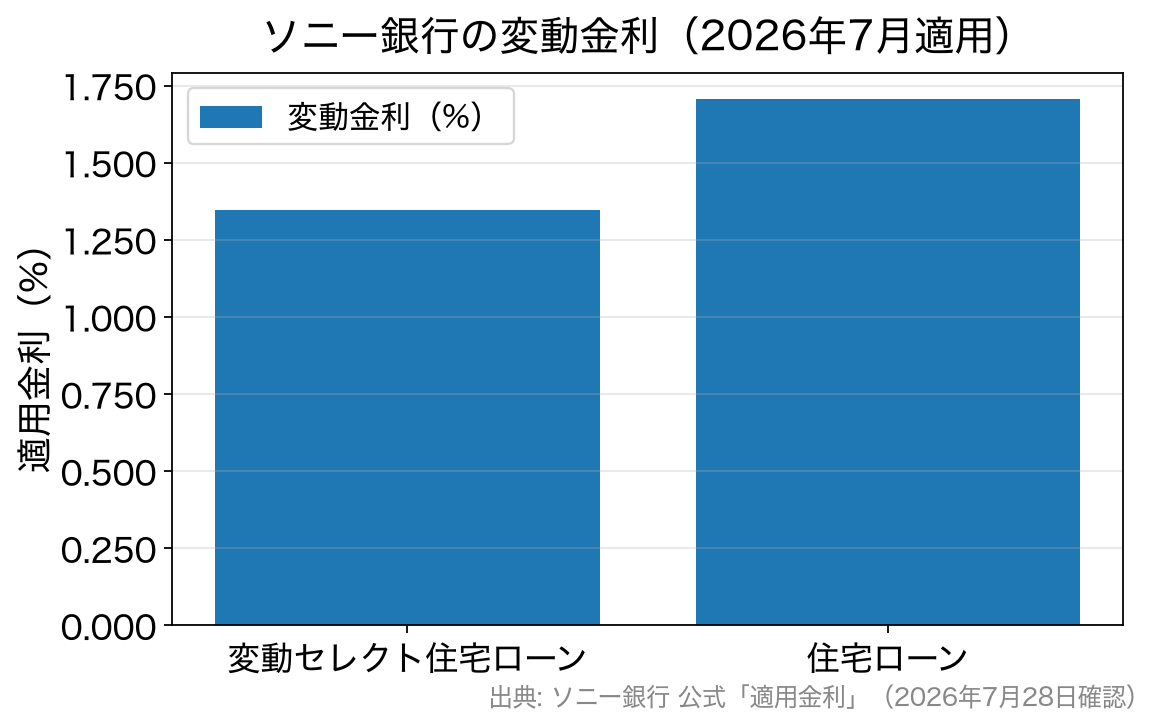

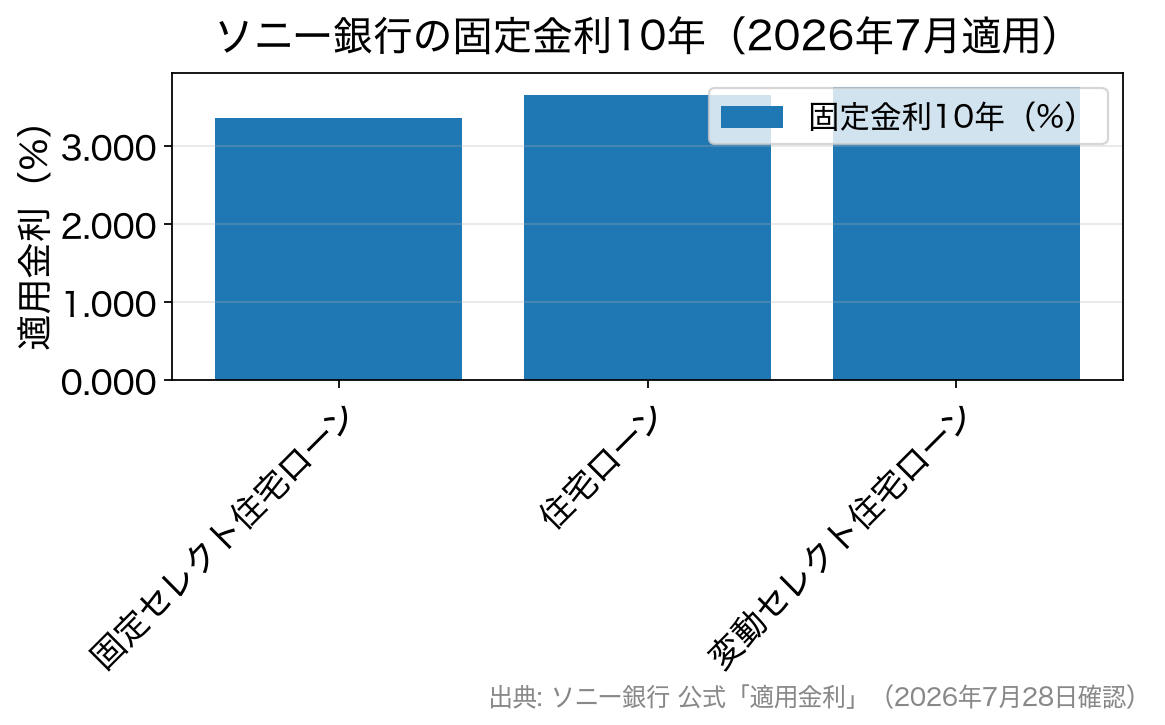

3商品の金利はどう違うのか(2026年7月の実際の適用金利)

ソニー銀行の金利体系は「基準金利からの引下げ幅が商品ごとに決まっている」というシンプルな設計です。変動セレクト住宅ローンは変動金利が低い代わりに固定金利が高く、固定セレクト住宅ローンは当初固定期間の金利が低い——この関係を数字で見ると分かりやすくなります。

| 金利タイプ | 変動セレクト住宅ローン | 固定セレクト住宅ローン (新規お借入時) | 住宅ローン |

|---|---|---|---|

| 変動金利 | 1.347% | — | 1.707% |

| 固定金利10年 | 3.755% | 3.355% | 3.655% |

| 固定金利20年 | 4.532% | 4.132% | 4.432% |

| 固定金利20年超〜35年 | 4.837% | — | 4.737% |

| 取扱手数料(税込) | 借入金額×2.20%(税込) | 借入金額×2.20%(税込) | 44,000円(税込) |

2026年7月適用金利(新規購入・借換えとも同水準)。出典:ソニー銀行 公式「適用金利」(2026年7月28日確認)。金利は毎月見直されます。

変動金利で比べると、変動セレクト住宅ローンのほうが年0.360%低いことが分かります。一方、固定金利10年では固定セレクト住宅ローンが最も低く、次いで「住宅ローン」、変動セレクトが最も高いという逆転が起こります。

そして20年超〜35年の長期固定は、変動セレクトには用意されず「住宅ローン」が最も低いという構造です。「変動セレクトを選んでおけば安い」という単純な話ではないことが、この表から読み取れます。

金利の上乗せ条件も確認しておく

ソニー銀行では、借入額や完済時年齢によって金利が上乗せになります。2026年7月時点の新規購入では次のとおりです。

- 物件の購入価格を超えて借り入れ、かつ完済時の年齢が75歳以上……年0.2%

- 物件の購入価格を超えて借り入れ、かつ完済時の年齢が75歳未満……年0.1%

- 物件の購入価格の90%超100%以内の借り入れ、かつ完済時の年齢が75歳以上……年0.1%

借換えの場合は、借入期間が35年を超えると年0.2%の上乗せです。諸費用まで含めてフルローンを組む人ほど、表示金利どおりにはならない点に注意してください。

翌月の金利が月20日ごろに分かるのは実務上のメリット

住宅ローンは申込時ではなく実行日の金利が適用されるため、引き渡し月の金利が読めないと資金計画が立てにくくなります。ソニー銀行は毎月20日ごろに翌月分を公表しており、2026年7月28日時点ではすでに2026年8月分の金利も公開されています(8月は変動が据え置きの一方、固定10年は変動セレクト3.813%・固定セレクト3.413%・住宅ローン3.713%と7月より上昇)。実行月をまたぐかどうかで負担が変わる局面では、この先出し公表が判断材料になります。

借り換えでソニー銀行の「住宅ローン」が支持される理由

ソニー銀行の3商品のうち、借り換えを検討している人にまず見てほしいのが定額手数料の「住宅ローン」です。理由は総コストの構造にあります。

借り換えの目的は大きく2つに分かれます。

①毎月の返済額や総返済額を抑えたい(=とにかく低金利にしたい)

②今後の金利上昇に備えて金利を固定しておきたい

①なら変動セレクト住宅ローンの変動金利が有力ですが、②のように固定金利で借り換える場合、取扱手数料が一律44,000円(税込)で済む「住宅ローン」は諸費用の面で圧倒的に軽いのです。保証料も0円のため、借り換え時に手元資金をほとんど使わずに済みます。

「10年固定」など当初一定期間の金利を固定するタイプを考えている人も、ソニー銀行は検討候補に入れる価値があります。ソニー銀行には「当初期間だけ大きく優遇し、期間終了後に優遇幅が縮む」という一般的な当初引下げ型(固定セレクトはこの型に該当します)のほか、当初の金利は他行より高くても期間終了後も引下げ幅が変わらない「住宅ローン」があります。当初固定を選ぶときは、必ず期間終了後の金利まで含めて比べてください。

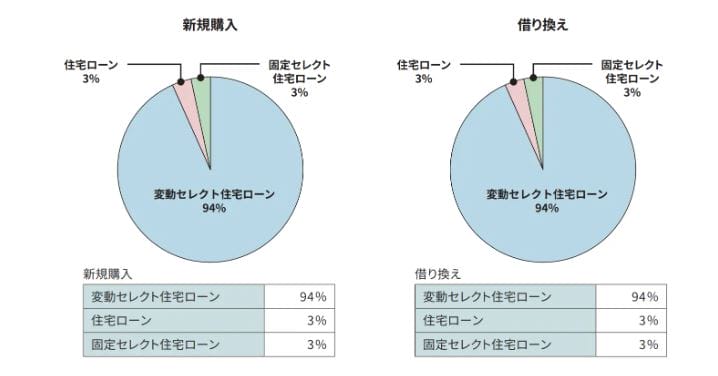

実際に選ばれているのはどのプラン?

以下は2022年4月〜2023年3月の1年間に、ソニー銀行の住宅ローン利用者が3プランのどれを選んだかを示したグラフです(出典:ソニー銀行ホームページ)。新規購入・借り換えともに変動セレクト住宅ローンが多数を占めています。

※2022年4月〜2023年3月の実績。最新の利用動向は公式サイトでご確認ください。

金利タイプを何度でも変更できるという珍しい設計

一般的な銀行では、契約後の変動金利から固定金利への変更は1回限りというケースが少なくありません。ソニー銀行は変動→固定、固定→変動という変更を何度でも行えます(固定金利適用期間中の変更には所定の手数料がかかる場合があります)。

もっと大きな違いは「変更後に適用される金利」です。多くの銀行では、契約後に金利タイプを切り替えると、公式サイトに掲載されている新規申込者向けの金利ではなく、優遇幅の小さい金利が適用されます。ソニー銀行は公式サイトに掲載されている金利がそのまま適用される設計で、これは業界でもかなり珍しい仕組みです。

これは、ソニー銀行の金利体系が「当初期間だけ大きく優遇する」形ではなく、契約期間を通じて引下げ幅が変わらない形になっているためです。金利上昇局面で「変動で借りて、様子を見て固定に切り替える」という戦略を取りたい人には、この設計自体が価値になります。

ソニー銀行の住宅ローンの審査基準(年収・雇用形態・年齢)

ソニー銀行の住宅ローンは「審査が厳しい」と言われることがあります。何が厳しいのかを具体的に確認しましょう。

注意すべきポイントは2つです。1つは前年度の年収(自営業の場合は申告所得)が400万円以上ないと申し込めないこと、もう1つは派遣社員・契約社員・パート・アルバイトは対象外であることです。年収要件はネット銀行のなかでも高めの水準と言わざるを得ません。

裏を返せば、この条件を満たす層に絞って好条件を提示している商品とも言えます。年収400万円以上の正社員・公務員・法人役員・自営業者であれば、有力な選択肢になります。

なお、ペアローンでも2人ともそれぞれ年収400万円以上を満たす必要があります。片方が要件を満たせばよいとする金融機関が多いなかでは厳しめの基準です。一方で、ペアローン・担保提供の対象者は事実婚を含むパートナーにも拡大されており、多様な世帯が使いやすくなっています。

| 項目 | 主な条件(2026年7月時点) | 備考 |

|---|---|---|

| 年齢 | 申込時 満20歳以上/借入時 満65歳未満/完済時 満85歳未満 | ワイド団信を利用する場合は完済時 満81歳未満 |

| 年収 | 前年度の年収(自営業は申告所得)400万円以上 | ペアローンは2人ともこの基準を満たす必要あり |

| 雇用形態 | 派遣社員・契約社員・パート・アルバイトは利用不可 | 属性で門前払いになる点は事前確認が必須 |

| 団信 | ソニー銀行指定の団信またはワイド団信に加入できること | 加入は必須 |

| 国籍 | 日本国籍または永住権のあるかた | — |

| 借入可能額 | 500万円以上3億円以下(10万円単位) | — |

| 借入期間 | 1年以上50年以下(1ヶ月きざみ) | 固定セレクト住宅ローンは10年以上50年以下 |

| 資金使途 | 本人が住む住宅の購入・新築・増改築および取扱手数料、または借り換え資金 | 賃貸・セカンドハウスは対象外。つなぎ融資は非対応(他社商品の紹介は可) |

出典:ソニー銀行 公式 住宅ローン商品詳細説明書・住宅ローン案内ページ(2026年7月確認)。条件は改定されることがあるため、最新は公式サイトでご確認ください。

団信は6プラン。上乗せ0円の「がん団信50」と年0.1%の「がん団信100」

ソニー銀行は団信のラインアップが厚く、上乗せ0円でがん保障が付く点が大きな特徴です。2026年7月時点のプラン比較は次のとおりです。

| 団信プラン | 上乗せ金利(年利) | 主な保障内容・加入条件 |

|---|---|---|

| がん団信50 | なし(0円) | がんと診断確定でローン残高の50%を保障。加入時 満50歳未満/完済時 満85歳未満 |

| がん団信100 | 0.1% | がん診断確定でローン残高100%+がん診断給付金100万円。がん先進医療給付 通算2,000万円・一時金30万円、上皮内がん・皮膚がん給付金50万円。加入時 満50歳未満 |

| 3大疾病団信 | 0.2% | がん保障に加え、急性心筋梗塞・脳卒中で所定の状態になったときも保障。加入時 満50歳未満 |

| 生活習慣病団信 | 0.2% | がん保障に加え、生活習慣病の長期入院時保障・入院一時金・入院時ローン月額給付。加入時 満50歳未満 |

| 一般団信 | なし(0円) | 死亡・高度障害・リビング・ニーズの基本保障。加入時 満65歳未満 |

| ワイド団信 | 0.2% | 引受基準緩和型。加入時 満65歳未満/完済時 満81歳未満 |

出典:ソニー銀行 公式「団体信用生命保険(団信)」(2026年7月28日確認)。引受保険会社:クレディ・アグリコル生命保険株式会社。保障特約付き団信は、これまでに「がん」にかかったことがある場合は加入できません。詳細は公式サイト・被保険者のしおりをご確認ください。

注目したいのは「がん団信100」の上乗せが年0.1%にとどまる点です。3,000万円・35年で借りた場合、年0.1%の上乗せは月々の返済額でおよそ1,400円前後の差にあたります。がん診断時にローン残高が全額なくなり、さらに100万円の給付金まで受け取れることを考えれば、費用対効果を検討する価値は十分にあります。

ワイド団信の上乗せが年0.2%にとどまる意味

ソニー銀行は、健康上の理由で一般団信に加入できない人向けのワイド団信(引受基準緩和型)も扱っています。ネット銀行ではワイド団信を扱わないところも少なくないなか、上乗せが年0.2%と、一般的な年0.3%より低いのは実質的なメリットです。

3,000万円・35年の借入なら、年0.1%の差は総返済額でおよそ60万円前後に相当します。健康状態に不安があって借入先が絞られる人にとって、この差は無視できません。ただし完済時年齢が満81歳未満に短くなる点は確認してください。

ワイド団信に加入できるかは病名だけで決まるわけではなく、症状や経過によって判断されます。同じ病名でも加入できる場合とできない場合があるため、まず審査に申し込んでみることが重要です。以下は引受保険会社であるクレディ・アグリコル生命保険株式会社のワイド団信で過去に引受実績のある病名の例です。

| 病気のカテゴリ | ワイド団信で過去に引受実績のある病名 |

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

※過去の引受実績の例であり、加入を保証するものではありません。加入可否は審査により決まります。

AI審査で仮審査回答は最短60分

ソニー銀行は2018年5月から住宅ローンの仮審査にAIを導入し、それまで2〜6日程度かかっていた仮審査を自動化しました。現在も仮審査は最短60分で回答されます。

物件の申込みには期限があることが多く、仮審査のスピードは「その物件を押さえられるかどうか」に直結します。複数行を比較検討する時間を確保するうえでも、回答が早い金融機関を1つ入れておく意味は大きいでしょう。

住宅ローン利用で優遇プログラム「Club S」のステージがアップ

ソニー銀行の住宅ローンを利用すると、優遇プログラム「Club S」のステージが最長5年間アップします。Club Sではステージに応じてATM利用手数料や他行あて振込手数料の無料回数が増えるほか、ソニーストアでの割引などの特典があります。

これが住宅ローンの決め手になることはないと思いますが、返済口座としてメインバンク化するなら、日常の手数料負担が下がる分は実質的なリターンです。無料回数や対象ATMはステージ・時期によって異なり改定もあるため、最新の内容は公式サイトでご確認ください。

リアル店舗でもオンラインでも相談できる

ソニー銀行は銀座と大阪のソニーストアで訪問型リモート相談サービスを実施しており、住宅ローンや資産運用の相談ができます。2020年10月からはオンライン相談も提供しています。

ネット銀行の住宅ローンで有人相談の窓口が用意されているケースは多くありません。金利はネット銀行水準で、判断に迷う部分だけ人に相談できるという選択肢があるのは、初めて住宅ローンを組む人には心強いはずです。

「住宅ローン」と「変動セレクト住宅ローン」のメリット・デメリット

もっとも迷いやすい2商品の違いを整理します。

| 比較の観点 | 変動セレクト住宅ローン | 住宅ローン |

|---|---|---|

| 最初に選べる金利タイプ | 変動金利からスタート (借入後は金利タイプを自由に変更可能) | 好きな金利タイプからスタート (借入後は金利タイプを自由に変更可能) |

| 取扱手数料(税込) | 借入金額×2.20%(税込) | 44,000円(税込) |

| 保証料 | 0円 | 0円 |

| 団信保険料 | 0円(銀行負担) | 0円(銀行負担) |

| 一部・全部繰上返済手数料 | 0円 | 0円 |

| 金利タイプ変更手数料 | 0円 | 0円 |

| 変動金利(2026年7月) | 1.347%(0.360%低い) | 1.707% |

| 固定金利10年(2026年7月) | 3.755% | 3.655%(0.100%低い) |

変動セレクト住宅ローンのメリットは、変動で借りている間の金利の低さに尽きます。デメリットは固定金利に切り替えたときの金利が高くなること、そして取扱手数料が2.20%(税込)と重いこと。4,000万円の借入なら88万円(税込)です。

一方、「住宅ローン」のメリットは固定金利の低さと、44,000円(税込)という定額の取扱手数料。デメリットは変動金利が0.360%高いことです。

判断軸は「何年借りるか」です。長く変動で借り続けるなら金利差が効き、短期完済・住み替え前提・借り換え目的なら手数料差が効きます。

3億円借りても取扱手数料が44,000円(税込)という設計

ソニー銀行の「住宅ローン」は取扱手数料が借入額にかかわらず44,000円(税込)です。融資限度額は3億円まであるため、借入額が大きいほど定率型(2.20%)との差は開いていきます。

取扱手数料の負担比較

| 借入額 | ソニー銀行の「住宅ローン」 | 取扱手数料2.20%(税込)の住宅ローン |

|---|---|---|

| 3,000万円 | 44,000円(税込) | 660,000円(税込) |

| 4,000万円 | 880,000円(税込) | |

| 5,000万円 | 1,100,000円(税込) | |

| 7,000万円 | 1,540,000円(税込) | |

| 1億円 | 2,200,000円(税込) | |

| 1億5,000万円 | 3,300,000円(税込) | |

| 2億円 | 4,400,000円(税込) | |

| 3億円 | 6,600,000円(税込) |

1億円なら差額は215万円以上、3億円なら655万円以上です。初期費用を抑えたい人、住み替えの予定がある人、住宅ローン控除の期間内に完済する予定の人にとって、この定額手数料は外せない選択肢になります。

ただし手数料差だけで決めるのは危険です。3,000万円・35年なら、変動金利0.360%の差は総返済額でおよそ200万円前後に相当します。「手数料の差」と「金利差×借入年数」を必ず並べて比較してください。長期で変動を使い続けるなら変動セレクト、短期・固定なら「住宅ローン」が有利になりやすい、というのが実務的な目安です。

諸費用と保障をまとめて見たい人は他行との比較も

ソニー銀行の年収400万円以上・派遣社員や契約社員は不可という要件に当てはまらない場合や、店舗相談も併用したい場合は、他行も並べて検討したいところです。たとえばSBI新生銀行のパワースマート住宅ローンは、保証料0円・一部繰上返済手数料0円に加え、2026年3月からは上乗せ0円の全疾病保障付団信を選べます。2026年7月に契約する場合の変動金利(半年型)は年1.060%、SBIハイパー預金開設者限定の金利優遇プログラム適用時は年0.990%(いずれも当初借入金利)で、事務手数料は借入金額×2.20%(税込)の定率型です。※SBI新生銀行の「ステップダウン金利」「自動繰上返済(スマート返済)」および団体信用介護保障保険(安心保障付団信)は新規の取扱いを終了しています。

ソニー銀行の住宅ローンに関するよくある質問

Q. 変動セレクト住宅ローンと「住宅ローン」、どちらを選ぶべきですか?

A. 変動金利で長く借り続ける前提なら、金利が年0.360%低い変動セレクト住宅ローンが有利になりやすいです。逆に固定金利で借りたい人、借り換えで諸費用を抑えたい人、短期で完済・住み替えを予定している人は、取扱手数料が44,000円(税込)で済む「住宅ローン」が向きます。手数料差と「金利差×借入年数」を並べて試算してください。

Q. ソニー銀行は派遣社員・契約社員でも申し込めますか?

A. できません。2026年7月時点で派遣社員・契約社員・パート・アルバイトは申込対象外です。また前年度の年収(自営業は申告所得)400万円以上という要件もあります。雇用形態で対象外になる場合は、条件が緩やかな金融機関を検討することになります。

Q. 契約後に金利タイプを変えると手数料はかかりますか?

A. 金利タイプ変更手数料は0円です。ただし固定金利適用期間中に変動金利や別の固定金利へ変更する場合は、所定の手数料がかかることがあります。変更後に適用される金利が公式サイト掲載の金利と同じである点は、ソニー銀行の大きな特徴です。

Q. がん団信100の上乗せ年0.1%は、金額にするとどのくらいですか?

A. ソニー銀行が公式サイトで示す試算例(借入5,000万円・35年・ボーナス返済なし)では、年1.000%と年1.100%の月々返済額の差は2,343円です。保障の内容(がん診断時に残高100%+給付金100万円)と月々の負担を並べて判断してください。

Q. 健康に不安がありますが、ワイド団信で借りられますか?

A. 加入可否は病名ではなく症状や経過をもとに審査されるため、同じ病名でも結果が分かれます。ソニー銀行のワイド団信は上乗せが年0.2%と一般的な年0.3%より低いため、健康状態に不安がある人ほど検討する価値があります(完済時年齢は満81歳未満)。まずは申し込んでみて判断を仰ぐのが現実的です。

(参考)ソニー銀行の住宅ローンの金利推移

ソニー銀行の住宅ローン金利は「住宅ローン」「変動セレクト住宅ローン」「固定セレクト住宅ローン」で異なります。2016年10月以降の推移は以下のページにまとめていますので、金利上昇局面での動きを確認する参考にしてください。

最新の適用金利・手数料・団信の条件は改定されることがあります。申し込みの前に必ずソニー銀行の公式サイトでご確認ください。

住宅ローン比較・ランキング記事

- 投稿タグ

- ソニー銀行