住宅ローン金利は、長く続いた「史上最低水準」の時代から明らかに局面が変わりました。日本銀行は2026年6月の金融政策決定会合で政策金利(無担保コール翌日物)の誘導目標を年0.75%程度から年1.00%程度へ引き上げ、短期プライムレートに連動する変動金利、そして長期金利に連動する全期間固定金利のいずれもじわりと上昇しています。

一方で住宅価格の高騰は続いており、借入額を圧縮するのは簡単ではありません。「3,000万円」という金額をいまの金利で借りると、毎月いくら返し、どのくらいの年収があれば審査と生活の両方が成り立つのか——この記事では2026年7月時点の実際の適用金利をもとに検証します。

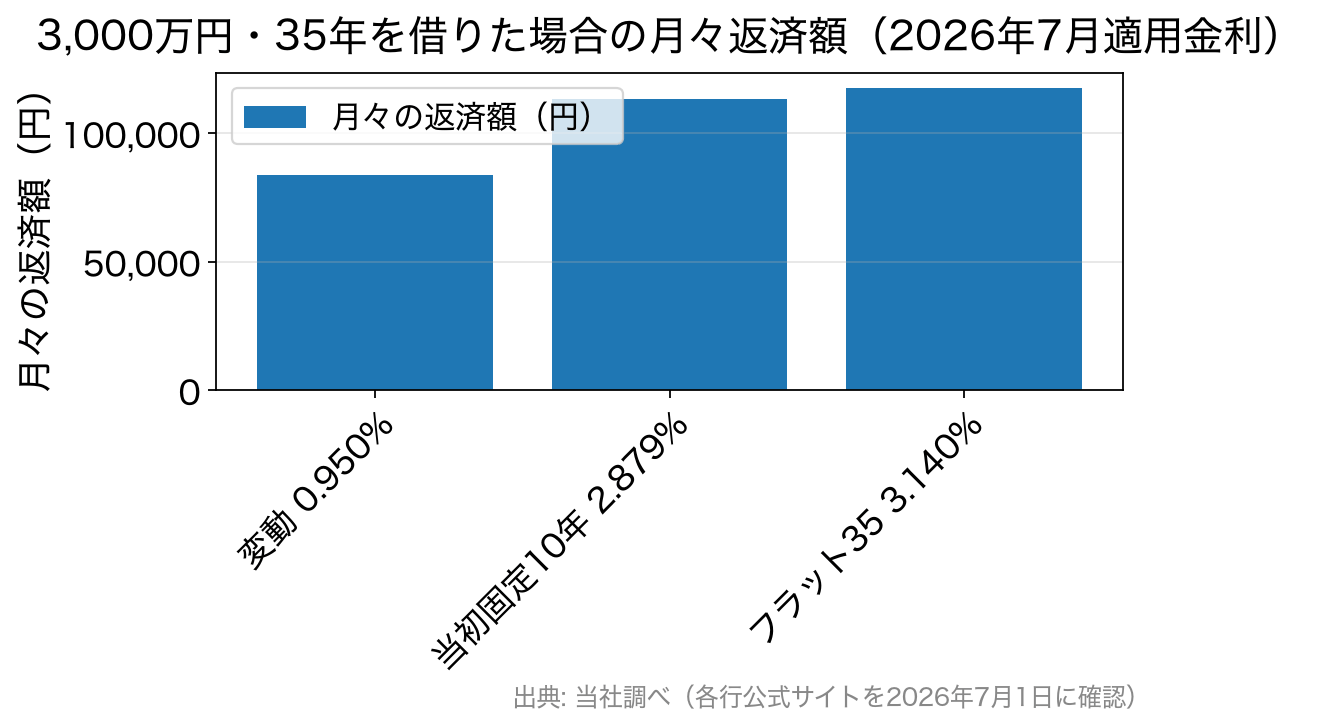

3,000万円を35年で借りると、いま毎月いくら返すのか

年収の話に入る前に、そもそも3,000万円の返済額がいくらになるのかを押さえておきましょう。返済負担率は「年間返済額 ÷ 年収」で決まるため、出発点は返済額です。

ここでは金利タイプの違いがどれくらい効くのかを見るために、変動金利と全期間固定の「フラット35」の2パターンで比較します。

試算の前提条件

借入額:3,000万円/返済期間:35年/返済方法:元利均等返済/ボーナス返済:なし

金利:当編集部が各金融機関の公式サイトで実測した2026年7月適用金利(確認日:2026年7月1日)

※事務手数料・保証料・団信の上乗せ金利・登記費用などの諸費用は含まない「金利のみ」の当社試算です。

※変動金利の総返済額は全期間にわたって金利が変わらないと仮定した概算です(実際は半年ごとに見直されます)。

| 比較の観点 | 変動金利(通期引下げプラン) | フラット35(全期間固定) |

|---|---|---|

| 金融機関・商品 | ドコモの銀行(旧・住信SBIネット銀行) WEB申し込みコース | SBIアルヒ【フラット35】(融資比率9割以下・21〜35年) |

| 適用金利 (2026年7月実行金利) | 年0.950% 物件価格80%以内で借り入れた場合 | 年3.140% 団体信用生命保険J付き・金利引下げ期間終了後 |

| 月々の返済額 | 83,988円 | 117,811円 |

| 年間の返済額 | 1,007,856円 | 1,413,732円 |

| 総返済額(概算) | 35,274,960円 ※全期間金利一定と仮定 | 49,480,620円 |

| うち利息(概算) | 5,274,960円 | 19,480,620円 |

当編集部が各行公式サイトで実測した2026年7月適用金利に基づく当社試算(元利均等・ボーナス返済なし・諸費用は含まず)。月々返済額は円未満切り捨て、総返済額は月々×回数の概算のため、各行の公式シミュレーションと数十円程度ずれることがあります。審査結果によっては借入金利に上乗せとなる場合があります。最新の金利は各金融機関の公式サイトでご確認ください。

同じ3,000万円でも、月々の返済額には3万3,000円以上、35年の総返済額では1,400万円以上の差が生まれます。かつて変動とフラット35の差が1%前後だった時代と比べ、2026年は金利差が2%を超えて広がっている点が最大の変化です。

ただし、この差は「変動が有利」という単純な結論にはつながりません。変動金利は半年ごとに見直され、日銀が追加利上げに動けば返済額も動きます。いま返済額が低いことと、35年間その水準が続くことはまったく別です。だからこそ、次に見る返済負担率に余裕を持たせておく意味があります。

審査の関門「返済負担率」を、フラット35の基準で読み解く

3,000万円の融資を受けられるかどうかを左右する最大の指標が返済負担率(総返済負担率)です。年収に占める年間返済額の割合で、民間銀行は審査基準を公表していませんが、フラット35は基準を公開しています。

フラット35の総返済負担率の基準

| 年収 | 総返済負担率の基準 | 備考 |

|---|---|---|

| 400万円未満 | 30%以下 | 住宅ローンだけでなく、自動車ローン・教育ローン・カードローン・分割払いやリボ払いなど、すべての借入れの年間返済額を合算して判定します |

| 400万円以上 | 35%以下 |

出典:住宅金融支援機構【フラット35】ご利用条件(2026年7月確認)

見落としやすいのが、判定対象が住宅ローン単体ではないことです。マイカーローンやカードのリボ払いが残っていると、その分だけ住宅ローンに使える枠が削られます。3,000万円がぎりぎりのラインなら、申込前に他の借入れを整理するのが最も確実な対策になります。

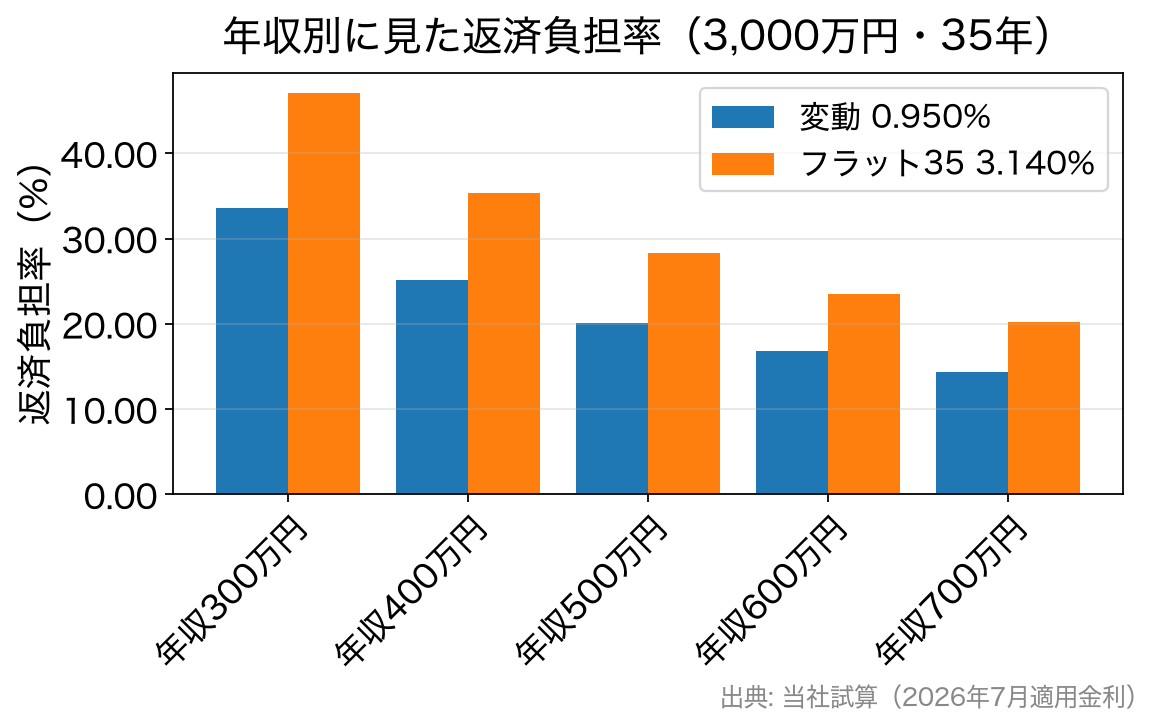

年収別に見た返済負担率(3,000万円・35年)

先ほどの年間返済額(変動=1,007,856円/フラット35=1,413,732円)を年収で割った返済負担率が下表です。

| 年収 | 変動金利 0.950% (年間1,007,856円) | フラット35 3.140% (年間1,413,732円) |

|---|---|---|

| 300万円 | 33.60% | 47.12% |

| 350万円 | 28.80% | 40.39% |

| 400万円 | 25.20% | 35.34% |

| 450万円 | 22.40% | 31.42% |

| 500万円 | 20.16% | 28.27% |

| 550万円 | 18.32% | 25.70% |

| 600万円 | 16.80% | 23.56% |

| 700万円 | 14.40% | 20.20% |

| 800万円 | 12.60% | 17.67% |

上記の年間返済額をもとに当編集部が算出(住宅ローン以外の借入れがない場合)。

注目したいのは年収400万円のフラット35=35.34%という数字です。フラット35の基準(年収400万円以上は35%以下)をわずかに超えており、金利が3%台に乗った2026年は「年収400万円で3,000万円・35年」がぎりぎり通らないラインになっています。金利が1%台前半だった数年前とは前提が変わった、と理解しておく必要があります。

3,000万円を借りるのに必要な年収の目安【2026年7月時点】

上の表から、必要年収の目安を金利タイプ別に整理します。

変動金利なら、審査基準上は年収約340万円から

変動金利0.950%の年間返済額1,007,856円がフラット35の基準(年収400万円未満は30%以下)に収まるのは、年収約340万円からです。ただしこれは「借りられる上限」であり、余裕のある水準ではありません。

返済負担率を25%以内に抑えたいなら年収約405万円以上が目安になります。

フラット35なら、審査基準上は年収約410万円から

フラット35(3.140%)の年間返済額1,413,732円が35%以下に収まるのは年収約410万円から。返済負担率25%以内を狙うなら年収約570万円以上が必要です。

全期間固定は「35年間ずっと返済額が変わらない」という強い安心感と引き換えに、スタート時点の負担が重くなります。金利上昇リスクを負わない代わりに、必要年収のハードルが上がる——これが2026年の固定金利の実像です。

「借りられる額」と「返せる額」は別物

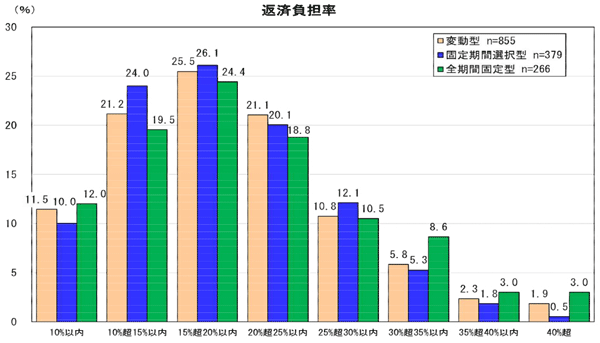

住宅金融支援機構の「住宅ローン利用者の実態調査」では、実際の利用者の返済負担率は「15%超20%以内」の層が最も多い状態が続いています。基準の30〜35%はあくまで上限であって、多くの人はその半分程度の負担で借りているということです。

出典:住宅金融支援機構「住宅ローン利用者の実態調査」(過去調査時点のグラフ。最新の調査結果は同機構の公式サイトでご確認ください)

ここから読み取れるのは、返済を無理なく続けられるのは30%が限界、余裕を持ちたいなら25%以内という現実的な線引きです。年収から税金や社会保険料を差し引いた手取りは1〜2割少なくなり、そこから食費・教育費・修繕積立・貯蓄を賄う必要があります。審査に通る額と、35年間払い続けられる額はイコールではありません。

金利だけ見ていると足をすくわれる「初期費用」

返済負担率の試算には表れませんが、3,000万円を借りるときに現金または借入額に上乗せして用意する初期費用も総コストを大きく左右します。とくに融資事務手数料は借入額に比例するため、3,000万円クラスでは数十万円単位の差になります。

| 金融機関・商品 | 融資事務手数料(率) | 3,000万円を借りた場合の金額 |

|---|---|---|

| SBIアルヒ【フラット35】 | 2.20%(税込)※最低22万円 | 660,000円(税込) |

| ドコモの銀行【フラット35】(買取型) | 2.20%(税込)※最低11万円 | 660,000円(税込) |

| 楽天銀行【フラット35】(新規借入) | 1.10%(税込)※返済口座を楽天銀行の新規口座に指定した場合 | 330,000円(税込) |

| SBI新生銀行 パワースマート住宅ローン | 2.20%(税込) | 660,000円(税込) |

2026年7月時点。このほか抵当権設定登録免許税・印紙税・司法書士報酬・火災保険料等がかかります。手数料の料率・条件は改定されることがあるため、必ず各金融機関の公式サイトでご確認ください。

同じフラット35でも、商品性はほぼ同じなのに手数料率の違いだけで33万円の差が出ます。一方で、手数料が安い代わりに金利が高い、あるいは口座開設などの条件が付くケースもあります。「金利+事務手数料+団信の上乗せ」を合算した総支払額で比べるのが、3,000万円クラスの借入では欠かせません。

団信も同様です。上乗せ0円で付く保障もあれば、がん保障などで年0.1〜0.2%程度の上乗せが必要な商品もあります。3,000万円・35年なら年0.1%の上乗せは総返済額でおよそ60万円前後の差になるため、「保障を厚くする価値があるか」を金額に換算して判断したいところです。

返済負担率が足りないときの4つの打ち手

1.頭金を入れて借入額そのものを下げる

もっとも効果が確実なのが借入額の圧縮です。フラット35は融資比率が9割を超えると金利が上がる(2026年7月:21〜35年で9割以下 年3.140%/9割超 年3.250%)ため、物件価格の1割を用意できるかどうかで適用金利まで変わります。

2.返済期間を延ばして月々の返済額を下げる

返済期間を延ばせば毎月の返済額は下がり、返済負担率も下がります。近年は最長50年の住宅ローンも登場しており、フラット35も条件を満たせば36〜50年の借入れが可能です。ただし総支払利息は確実に増えるうえ、完済年齢が上がるため、繰上返済で短縮する前提とセットで考えるのが現実的です。

3.収入合算・ペアローンで年収を合わせる

フラット35には夫婦の年収を全額合算できる制度があり、民間ローンでもペアローンや連帯債務が使えます。世帯の合計年収で判定できるため、単独では届かない3,000万円が視野に入ります。ただし片方が働けなくなったときのリスクや、離婚時の処理が複雑になる点は事前に理解しておく必要があります。

4.全期間固定で「返済額が動かない」状態を作る

返済負担率に余裕を持たせる理由のひとつは、金利上昇で返済額が増えたときに備えるためです。裏を返せば、フラット35のように返済終了まで金利が変わらない商品なら、この備えの分を織り込む必要が薄いということでもあります。負担率がやや高めでも、返済額が動かない安心感を優先する選択には合理性があります。

3,000万円の借入で候補になる住宅ローン

SBIアルヒの「フラット35」

フラット35は住宅金融支援機構と金融機関が提携して提供する全期間固定型の住宅ローンで、商品性は各社ほぼ共通ですが、適用金利と融資事務手数料には差があります。

SBIアルヒは、そのフラット35の実行件数で16年連続シェア1位(2025年度27.7%)となっています。※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

2026年7月実行金利は、新規借入・融資比率9割以下・返済期間21〜35年で年3.140%(団体信用生命保険J付き・金利引下げ期間終了後)。全国に約90拠点(2026年3月末現在)を構え、対面で相談できる点も、初めて長期固定を選ぶ人には心強い要素です。

諸費用と保障をまとめて比べたいならSBI新生銀行も

「金利以外のコストも含めて判断したい」という観点では、SBI新生銀行のパワースマート住宅ローンも検討に値します。2026年7月に契約する場合の変動金利(半年型)は年1.060%、SBIハイパー預金開設者限定の金利優遇プログラムを適用した場合は年0.990%(いずれも当初借入金利)。保証料0円・一部繰上返済手数料0円で、2026年3月からは上乗せ0円の全疾病保障付団信も選べます。事務手数料は借入金額×2.20%(税込)の定率型です。

店舗相談とオンライン手続きの両方に対応しており、借入期間は変動金利・新規借入なら最長50年まで選べます(35年超は年0.1%の上乗せ)。なお「ステップダウン金利」「自動繰上返済(スマート返済)」および団体信用介護保障保険(安心保障付団信)は新規の取扱いを終了していますので、古い情報をもとに検討しないよう注意してください。

3,000万円の借入に関するよくある質問

Q. 3,000万円を35年で借りると、月々いくら返しますか?

A. 2026年7月適用金利による当社試算では、変動金利0.950%で83,988円、フラット35(3.140%・9割以下)で117,811円です(元利均等・ボーナス返済なし・諸費用含まず)。変動金利の返済額は半年ごとの金利見直しで変わる可能性があります。

Q. 年収400万円で3,000万円は借りられますか?

A. 金利タイプによります。変動金利0.950%なら返済負担率は25.20%で基準内ですが、フラット35(3.140%)では35.34%となり、年収400万円以上に適用される「35%以下」の基準をわずかに超えます。頭金を入れるか返済期間を延ばす、収入合算を使うなどの調整が必要です。

Q. 返済負担率の計算に含まれるのは住宅ローンだけですか?

A. いいえ。フラット35では住宅ローンのほか、自動車ローン・教育ローン・カードローン、クレジットカードのキャッシングや分割払い・リボ払いまで含めた年間合計返済額で判定されます。申込前に不要な借入れを整理しておくと負担率が改善します。

Q. 頭金を入れると、どのくらい変わりますか?

A. 借入額が減って返済額が下がるだけでなく、フラット35では融資比率9割以下と9割超で適用金利そのものが変わります(2026年7月:21〜35年で9割以下 年3.140%/9割超 年3.250%)。物件価格の1割を用意できるかどうかは、返済額と金利の両面に効いてきます。

Q. 変動金利で借りて、金利が上がったらどうなりますか?

A. 一般に変動金利は半年ごとに金利が見直されます。多くの金融機関では返済額の見直しは5年ごと、増額幅も直前の1.25倍までとする取扱い(いわゆる5年ルール・125%ルール)がありますが、取扱いは金融機関によって異なります。ルールの有無と内容は必ず申込先の商品説明書で確認してください。

まとめ:3,000万円は「金利タイプで必要年収が165万円変わる」

2026年7月時点の実際の金利で試算すると、3,000万円・35年の借入に必要な年収の目安は次のとおりです。

| 金利タイプ | 審査基準をクリアする目安 | 返済負担率25%以内の目安 |

|---|---|---|

| 変動金利 0.950% | 年収約340万円〜 | 年収約405万円〜 |

| フラット35 3.140% | 年収約410万円〜 | 年収約570万円〜 |

金利が1%台前半だったころは「3,000万円なら年収450万円で安心」と言えましたが、全期間固定が3%台に乗った2026年は、固定を選ぶなら年収570万円前後が余裕のラインへと切り上がっています。金利情勢が変われば必要年収も動く、というのが最大のポイントです。

そのうえで押さえておきたいのは次の3点です。

- 返済負担率は30%が限界、25%以内が安心圏。借りられる額と返せる額は一致しません。

- 比べるのは金利だけでなく「金利+事務手数料+団信の上乗せ」の総支払額。3,000万円なら手数料率の違いだけで30万円以上動きます。

- 負担率が足りないときは、頭金・返済期間・収入合算・全期間固定の4つで調整できる。無理に借入額を通すより、条件を組み替えるほうが安全です。

気になる住宅ローンが決まったら、必ずその金融機関の公式シミュレーションで具体的な返済額を確認しましょう。金利は毎月見直され、月中に変更されることもあります。最新の適用金利・手数料・団信の条件は、各金融機関の公式サイトでご確認ください。

住宅ローン比較・ランキング記事

- 投稿タグ

- 住宅ローン審査