楽天銀行はイーバンク銀行として2001年に開業したインターネット銀行で、2010年に楽天グループ入りをしています。

イーバンク銀行の時代も楽天銀行の時代も順調に口座数は増えていていて、2024年7月にはネット銀行として初めて1,600万口座を突破しています。また、預金残高も2024年7月に11兆円を超えています。

楽天銀行は、楽天モバイルの事業資金を確保するための上場と言われたりもしていますが、楽天グループ全体の戦略で2023年4月に東証に株式上場をしています。

外貨預金、FX、投資信託、海外送金、カードローン、BIG・TOTO・競馬・競輪などの公営競技など、普段使いから資産運用関連商品まで幅広く金融サービスを提供しているのはもちろん、住宅ローンについては、近年は積極的に取り組んでいませんが、カードローンなどのローンの貸し出しにも力を入れていて、日本国内において有数の勢いのある金融機関です。

この特集記事では、そんな楽天銀行が提供している2つの住宅ローンの審査基準が甘いのか、または厳しいのかを解説しています。

楽天銀行の住宅ローン戦略について

楽天銀行は2023年11月7日に2023年4~9月期(上期)の決算を発表しています。その際、楽天銀行の社長は「金利が上がれば、住宅ローン関連の貸し倒れが増える可能性が高い。もともと、中所得・高所得の顧客に絞って住宅ローンを提供していたが、今後はターゲットとする所得層をもう一段上げる」と説明しています。また、楽天銀行の住宅ローン残高は2023年3月末から9月末にかけて46億円減少しているのですが、それに対しては「金利が上がったとしても確実に返済できる顧客に絞った結果、住宅ローンの実行件数が減った」とコメントしています。

あくまでも、2023年11月7日の楽天銀行の決算説明発表から当サイトが推察したものですし、戦略や考え方が変わる可能性がありますが、楽天銀行は住宅ローンの審査を厳しくして住宅ローンの貸出を絞っていると考えることがわかります。

auじぶん銀行・SBI新生銀行・住信SBIネット銀行・PayPay銀行など、住宅ローン利用者の獲得に積極的な銀行の住宅ローンに申し込んだ方がより良い条件で借りられる可能性が高いと考えられますので、これから住宅ローンを申し込む人、借り換えを検討中の人はそれらの住宅ローンの申込を検討すると良いでしょう。これらの銀行は住宅ローンに積極的でキャンペーンも頻繁に行っています。

なお、楽天銀行でも取り扱っているフラット35業界の1位は日本最大手の住宅ローン専門金融機関であるARUHIです。ARUHIのシェアは圧倒的で、フラット35取扱い件数で何年も20%~30%のシェアを維持しています。

ARUHIは、楽天銀行などが扱う普通のフラット35だけではなく、スーパーフラットという普通のフラット35より金利が低く、ワイド団信や豊富な疾病保障、地域連携型に対応している商品を取り扱っているなど、圧倒的な商品ラインナップと店舗網で圧倒的1位を維持している状況です。今月も低金利が維持されていますのでフラット35を探している人はチェックしておくと良いでしょう。

しかもWEB申込・契約で手数料が半額になるサービスを提供しており、その魅力が高まっています。(スーパーフラットの新規借り入れを除く、最低事務手数料220,000円(税込))

ARUHIのもう一つのメリットは、直営店舗で「住信SBIネット銀行の住宅ローン」「auじぶん銀行の住宅ローン」「ソニー銀行の住宅ローン」の相談・申込みができることです。auじぶん銀行の住宅ローンもソニー銀行の住宅ローンも低金利かつ非常に優れた商品性で非常に人気の高い住宅ローンとなっています。一方でARUHIで取り扱っているフラット35は申込人の職業や年収、取り扱う物件の条件が幅広いため、他の金融機関で住宅ローンの審査が通らなかった人でも利用できる可能性があり申込に少しでも不安のある方には併せて検討してほしい住宅ローンとなっています。ARUHIの店舗が近くにある人は、フラット35の相談という名目でもなんでも良いで来店予約して、それらの住宅ローンについても店舗で相談してみると良いでしょう。

お金や家計に困ったら、FPに相談することをおすすめします。そうはいっても、FPを自分で探すのは難しいですし、見ず知らずのFPに相談なんてして大丈夫?と感じてしまう人に紹介しておきたいのが、ホットペッパーやindeedなどを運営するリクルートが提供している保険の比較サイト「保険チャンネル」です。 保険チャンネルは、日本全国に店舗を持ち無料&オンライン(対面でも可能)でお金に関する全般的な相談にのってもらえます。 保険チャンネルでは保険に関することはもちろん、「住宅ローン」はもちろん「資産運用」「介護資金」など「お金に関すること」であればなんでも無料で相談でき、最適なライフプランを提案してもらえるので、お金に関する悩みを抱えている人は、1度相談してみることをおすすめします。

ネット銀行の住宅ローンは人気がある商品に申し込みが集中しやすく、契約まで時間がかかることがありますのでFP相談も早めに手続きを進めるようにしましょう。

目次

金利選択型とフラット35の商品性を比較

最初に楽天銀行(フラット35)と楽天銀行(金利選択型)の商品性の違いをカンタンに確認しておきましょう。

金利選択型は変動金利から10年固定金利から好きな金利タイプを選べる住宅ローンです。基本的には変動金利で借り入れをスタートし、金利を固定したいと思った時に金利タイプを変更することができる住宅ローンだと考えてください。

フラット35は、15年~35年の借入期間の金利を完全に固定するタイプの住宅ローンで、住宅ローンそのものの提供は国土交通省管轄の住宅金融支援機構が行っています。

楽天銀行の金利選択型住宅ローンの特徴は変動金利の低金利ですが、年0.844%~、Wed, 01 Oct 2025 06:15:41 +0000適用金利なので、auじぶん銀行などと比べるとかなり高い水準の金利になっています。

ネット銀行の住宅ローンやフラット35の場合、借入金額×1.100%(税込)~2.200%(税込)かかるので、住宅ローンの金額が大きくなると融資事務手数料も右肩上がりで増えてしまいますが、楽天銀行の金利選択型であれば融資事務手数料が固定されているというメリットがあります。

金利選択型とフラット35は全く違う住宅ローンなので、最初にその違いを全体的に確認しておきましょう。

| フラット35 | 金利選択型 | |

|---|---|---|

適用金利 | ・頭金の有無で異なる ・審査結果は金利に影響しない | ・頭金の有無は影響しない ・審査の結果で異なる |

団信保険料 | 無料(加入が任意) | 無料(加入必須) |

| 疾病保障 | 有料で加入可能 | がんに対する保障と全疾病特約が無料で付帯 |

| 保証料 | 不要 | 不要 |

| 融資事務手数料 | 融資額の0.990%(税込み)~ | 一律330,000円(税込) |

| 融資限度額 | 8,000万円 | 1億円 |

| 諸費用の借り入れ | 可能 | 可能 |

| つなぎ融資 | 可能 | 可能 |

※2024年11月現在

楽天銀行の住宅ローン金利

楽天銀行のフラット35は審査結果で金利は変わりませんが、金利選択型は変動金利であれば、年0.844%~年1.494%の間で金利が決定します。申込人の属性や物件審査などの結果次第で年0.65%も適用される金利に幅が出てくることになります。0.8%台なのか1.4%台なのかで大きく商品の魅力度は変わってきます。

具体的な金利は審査結果で変わるので審査が終わるまで分かりません。もし、楽天銀行の住宅ローンの審査に通っても、適用される金利が高い金利だと楽天銀行を選ぶ意味がなくなってしまうので、審査の結果で金利が変わらない変動金利で金利が低いソニー銀行や、SBI新生銀行などの住宅ローンにも同時に審査申込しておくことをおすすめします。

金利選択型とフラット35の審査基準を比較

それでは、楽天銀行の住宅ローンの審査が甘いのか厳しいのか具体的な審査基準を比較ながら確認していきましょう。これもフラット35と金利選択型を比較しながら確認していきたいと思います。

| フラット35 | 金利選択型 | |

|---|---|---|

| 年収 | 100万円程度でも借り入れ可能 | 400万円以上 |

| 職業・雇用形態 | パート、アルバイト、派遣社員、契約社員も可 | パート、アルバイトは不可 |

| 勤続年数 | 転職直後、起業直後でも利用可能 | 1年以上(個人事業主・法人代表は2年以上) |

| 資金用途 | セカンドハウス、別荘可 | セカンドハウス不可 |

| 団信への加入審査 | 任意加入なので加入を希望すれば審査がある | 必須加入なので必ず実施される |

| 年齢 | 70歳未満で、完済時年齢が満80歳未満 | 65歳6ヶ月未満で、完済時年齢が満80歳未満 |

| 諸費用 組み込み | 可能 | 可能 |

| ペアローン・収入合算 | 収入合算の利用が可能 | 債務連帯の利用が可能 |

年収・雇用形態・勤続年数は大きく違っています。特に金利選択型は年収400万円以上と住宅ローン業界の中でも厳しめの基準が定められているので、高所得者向けの住宅ローンとして提供されていることがわかります。

フラット35は金利選択型と比べて審査に通りやすい面がありますので、金利選択型についてはやや厳しめの審査基準をクリアできる人に提供し、フラット35と金利選択型を組み合わせて幅広い人に住宅ローンを提供していると言えます。

セカンドハウスや別荘にも利用できるなど用途が幅広くなっています。(投資物件の借り入れはNG)

なお、フラット35の審査基準は楽天銀行が決めているものではなく、国交省などが所管する社団法人の住宅金融支援機構の基準にそって審査が行われているだけなので、楽天銀行のフラット35と言うより、フラット35の審査基準そのものが利用しやすい内容になっていると表現するのが正しいでしょう。

いずれの住宅ローンもワイド団信の取扱いは無い

楽天銀行ではフラット35でも金利選択型でもワイド団信の取扱いがありませんので、自身の健康状態に不安のある方はワイド団信の取り扱いのある金融機関で申込をすることをおすすめします。フラット35であれば団信に加入せずに申し込みをすることは可能ですが万が一への備えがないこととなるため、フラットの団信の審査に落ちた場合にはワイド団信を利用できるARUHIのスーパーフラットを活用することがよいと思われます。

金利選択型を希望している場合には、楽天銀行と同じネット銀行でワイド団信を取り扱うauじぶん銀行やPayPay銀行が代替の候補となります。またソニー銀行でもワイド団信の取り扱いがあり、こちらは+年0.2%の金利上乗せでワイド団信を利用することができます。

楽天銀行の住宅ローンに申込、団信で審査落ちになってからこれら住宅ローンに申し込むのは時間が無駄になりますし、住宅の売買契約などへの影響も考えると、楽天銀行と同時に複数の金融機関に審査申込するほうがよいでしょう。

フラット35の審査基準についてはフラット35の審査は甘い?通りやすい?を参考にしてください。

金利選択型とフラット35の借り入れ可能額(限度額)を比較!

続いて、年収ごとの借り入れ可能額(限度額)を確認して審査の厳しさを比較してみましょう。

以下は参考値ですので必ずご自身の年収でシミュレーションするようにしましょう。金利選択型の借入可能額については上限金利を適用して試算しています。

| 年収 | フラット35 | 金利選択型 |

|---|---|---|

| 100万円 | 844万円 | ― |

| 200万円 | 1,689万円 | ― |

| 300万円 | 2,533万円 | ― |

| 400万円 | 3,941万円 | 3,262万円 |

| 500万円 | 4,926万円 | 4,758万円 |

| 600万円 | 5,912万円 | 5,710万円 |

| 700万円 | 6,897万円 | 6,661万円 |

| 800万円 | 7,882万円 | 7,613万円 |

いずれもフラット35の方が借り入れ可能額(限度額)が大きくなりました。特に年収が400万円の場合には、差額で700万円(20%)も多く借り入れできるシミュレーション結果になりました。

「年収ごとに借り入れできる金額」という観点でもフラット35の方が甘く設定されていることがわかります。

※住宅ローンは「審査に通りやすいのか」という観点だけで審査基準を比較するのではなく、「希望する金額を貸してもらえるのか」という観点で審査基準を比較することが重要です。審査に通っても借入希望額の半分しか貸してくれないようだと意味がありません。

金利選択型とフラット35の審査日数・審査期間を比較!

次に金利選択型とフラット35の審査日数、つまり、申込してから契約完了するまでの審査期間を確認しておきましょう。

フラット35の方が1週間ほど審査に時間がかかることが確認できると思います。

| フラット35 | 金利選択型 | |||

| 新規 | 借り換え | 新規 | 借り換え | |

| 仮審査 | 最短翌日 | 最短翌日 | 最短翌日 | 最短翌日 |

| 本審査 | 7日~14日 | 7日~14日 | 2日~10日 | 3日~7日 |

| 融資実行まで | 最短35日 | 最短35日 | 最短20日 | 最短20日 |

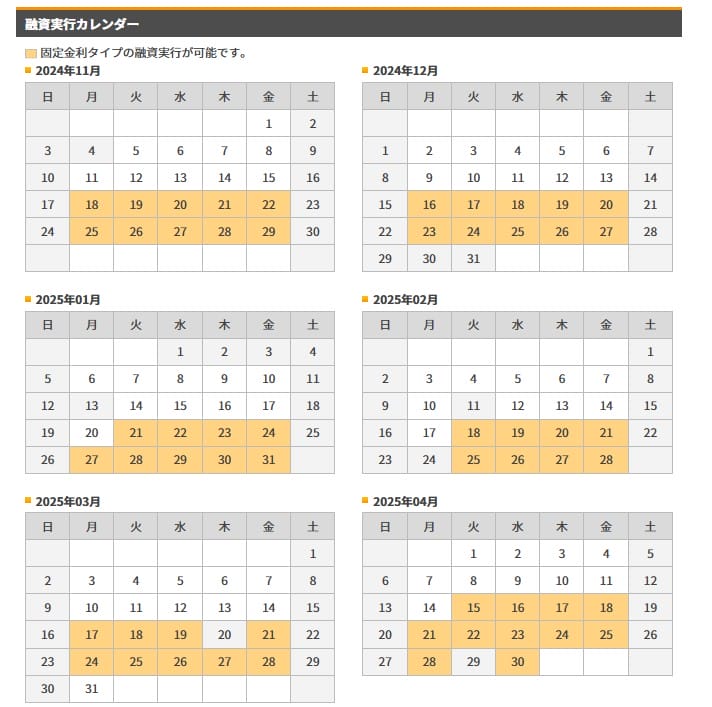

楽天銀行のフラット35は融資実行日が決まっているので要注意!

金利選択型は銀行の営業日いつでも融資実行してくれますが、楽天銀行のフラット35では毎月11日営業日以降と決まっています。審査期間も重要ですが、この融資実行日も加味して余裕を持って審査に申し込む必要があります。

事前審査で信用情報の照会は行われる?

上記の通り、楽天銀行では「事前審査」と「本審査」の2段階にわけて審査が行われます。「事前審査」は「仮審査」や「簡易審査」とも呼ばれています。楽天銀行では事前審査で信用情報機関への信用情報の確認などを実施しているとされています。個人信用情報とは、信用情報機関に登録されている過去に返済を遅延したり、延滞したことがないか、また、破産、任意整理、自己破産したことが無いかなどの情報のことです。基本的に最低でも5年間記録されることになっています。信用情報機関は、個人や法人のこうした信用情報を収集・管理し、金融機関やクレジット会社に提供する機関です。これにより、融資やクレジットカードの申請時に利用者の信用度を判断する材料が提供されます。

日本国内には

日本信用情報機構(JICC)

シーアイシー

全国銀行個人信用情報センター

の3つの信用情報機関が存在していますので、ブラック登録されているか不安な方はご自身の信用情報を照会してみると良いでしょう。もし、信用情報に間違いがあれば修正の依頼を行うことも可能です。

金利選択型とフラット35の審査の必要書類は?

| 必要書類 | 正社員・契約社員・派遣社員 | 自営業・個人事業主 | 会社役員 |

| 住民票原本 | ○ | ○ | ○ |

| 運転免許証など | ○ | ○ | ○ |

| 源泉徴収票 | ○ | △ | △ |

| 住民税特別徴収税額の通知書(納税義務者用)原本 住民税課税証明書原本 | ○ | ○ | ○ |

| 確定申告書および付表 | 不要 | ○ | ○ |

| 所得税納税証明書 | 確定申告している方は必要 | ○ | ○ |

| 法人の決算報告書コピー | 不要 | 不要 | ○ |

| 法人の法人確定申告書コピー | 不要 | 不要 | ○ |

| その他物件に関する書類 | ○ | ○ | ○ |

金利選択型・フラット35ともに保証料は不要

メガバンクや地銀、信金などの住宅ローンでは系列の保証会社による保証を受けることが住宅ローンを組む条件になります。一般的な住宅ローンでは、「事前審査は銀行」「本審査は保証会社」が行いますが、楽天銀行の住宅ローンでは保証会社を利用していませんので保証会社による審査は行われません。したがって、楽天銀行では保証会社の保証料のコストを削減することがでできています。

楽天銀行の金利選択型に審査落ち?住宅ローン審査対策とは?

これまで確認してきた通り、楽天銀行の金利選択型住宅ローンは審査基準が厳しめです。実際、ネット上の口コミなどでも楽天銀行の住宅ローンの審査に落ちたという声はよく目にします。

楽天銀行の金利選択型住宅ローンの審査に落ちる理由として考えられるのは

・年収が400万円未満(もしくは400万円ギリギリ)の人

・年収に対して高額の住宅ローンで申し込んだ

・健康上の理由で団信や疾病保障に加入できなかった(ワイド団信の提供無し)

・住宅評価額が借り入れ希望額に達しなかった

・信用情報に問題があった

などの理由が想定されます。また、住宅ローンの審査は「総合評価」なので基準をぎりぎり満たしているような審査ポイントが多数あると、個々の項目の基準は満たしていても総合評価として審査に落とされたり、減額される可能性があります。

まず、年収400万円近辺の人は、年収基準が楽天銀行より低く設定されているauじぶん銀行も視野に入れておいた方が良いでしょう。

また、健康状態の問題で団信に加入できなかった人は、ワイド団信に対応する住宅ローン(ソニー銀行やauじぶん銀行)を利用するか、団信加入が任意のフラット35の利用を検討すると良いでしょう。

なお、スーパーフラットであれば、ワイド団信にも対応している上で審査基準が原則的にフラット35と同じになるので、団信の審査に心配ある場合はこちらを活用をオススメしたいと思います。

【まとめ】楽天銀行の住宅ローン審査は厳しい?

審査基準や借り入れ可能額など様々な視点で楽天銀行(フラット35)と楽天銀行(金利選択型)を比較してみましたが、フラット35は利用しやすい審査基準である一方で、金利選択型は厳しめと考えておいた方が良さそうです。年収がギリギリ400万円程度の方、個人事業主・会社経営者の方はフラット35にも申し込んだほうが良さそうです。

金利選択型の場合、住宅ローンの審査に通っても、融資金額を減額されたり、適用される金利が高くなってしまう可能性もゼロではありません。

年収400万円ギリギリだと厳しいかもしれませんが、年収が500万・600万またはそれ以上の人にとって魅力的な住宅ローンであることに違いはありませんので、申し込みつつ、他の住宅ローンも検討候補に入れておく、というのが最善の方法と言えます。

楽天銀行はフラット35をネット完結型なので、審査の手続きが煩雑、審査に時間がかかる、対面のモーゲージバンクと比較すると審査が厳しい口コミが散見されます。

こうした際の代替の候補となるのが、フラット35業界全体1位はARUHIです。ARUHIのシェアは圧倒的で、フラット35取扱い件数で何年も20%~30%のシェアを維持しています。

ARUHIは、楽天銀行などが扱う普通のフラット35だけではなく、スーパーフラットという普通のフラット35より金利が低く、ワイド団信や豊富な疾病保障に対応している商品を取り扱っているなど、圧倒的な商品ラインナップと店舗網で圧倒的1位を維持している状況です。