住宅ローンに年齢制限があることをご存じでしょうか。しかも制限は1つではなく2つあります。入口の「借入時年齢」と、出口の「完済時年齢」です。そして実務上、より強く効いてくるのは後者のほうです。

国土交通省の「令和7年度 民間住宅ローンの実態に関する調査」(令和8年6月公表)によると、融資の際に「完済時年齢」を考慮する金融機関は98.4%、「借入時年齢」は96.2%にのぼり、いずれも「年収」(94.2%)よりも高い割合です。年齢は、審査においてほぼ全金融機関が見る前提条件だといえます。

理由は明快です。住宅ローンは30年以上にわたって返し続ける契約であり、高齢になれば①退職などで安定収入が途絶える、②健康状態の悪化で団体信用生命保険(団信)に加入できなくなる——この2つのリスクが同時に高まるためです。

年齢制限は「入口」と「出口」の2つある

主要金融機関の年齢制限をまとめると、おおむね次のような姿になります。

| 年収 | 職業・雇用形態 | 勤続年数 | 年齢 | |

|---|---|---|---|---|

| 200万円 | 個人事業主も可能 | 規定なし(個人事業主、会社役員は3年) | 満18歳以上満65歳未満、完済時年齢80歳 | |

| 100万円程度でも可能 | パート、アルバイト、個人事業主、契約社員、派遣社員、会社役員も可能 | 規定なし(個人事業主、会社役員は2年) | 70歳未満、完済時年齢が満80歳未満 | |

| 200万円以上 | 正社員、契約社員 | 規定なし | 20歳以上65歳未満で、完済時に80歳未満の方 | |

| 300万円以上 | 個人事業主、契約社員、会社役員も可能 | 2年以上 | 20歳以上65歳未満、完済時年齢が満80歳未満 | |

| 100万円以上 | 個人事業主、契約社員、派遣社員、会社役員も可能 | 半年以上(個人事業主、会社役員は3年) | 満20歳以上71歳未満、完済時年齢が満80歳未満 | |

| 400万円以上 | 個人事業主、会社役員(経営者)も可能 | 規定なし(個人事業主、会社役員は3年) | 満20歳以上満65歳未満、完済時年齢が満80歳未満 | |

| 200万円以上 | 個人事業主も可能 | 1年(個人事業主、会社役員は3年) | 65歳6ヶ月未満で、完済時年齢が満80歳未満 | |

| 安定かつ継続的な収入があること | 個人事業主・契約社員・派遣社員も可 | 基準なし(個人事業主・法人代表は2年以上) | 満20歳以上71 歳未満、完済時年齢が満81歳未満 | |

| 安定かつ継続的な収入があること | 個人事業主・契約社員・派遣社員も可 | 基準なし(個人事業主・法人代表は3年以上) | 満20歳以上70 歳未満、完済時年齢が満80歳未満 | |

多くの金融機関が審査基準としているのは「満80歳までに完済すること」です。借入時年齢の上限(65歳前後)よりも、この完済時年齢のほうが、実際に借りられる期間を決める要因になります。

具体例で見てみましょう。

| 商品 | 借入時(申込時)の年齢 | 完済時の年齢 |

|---|---|---|

| 一般的な民間住宅ローン | おおむね20歳〜65歳前後 | 満80歳未満が主流 |

| auじぶん銀行 | 満18歳以上 満65歳未満 | 満80歳の誕生日まで(借入期間は最長50年) |

| 【フラット35】 | 申込時 満70歳未満 ※親子リレー返済なら満70歳以上でも申込可 | 満80歳を基準に借入期間を設定(最長35年) |

※2026年7月時点で各社公式サイトにて確認。条件は改定されることがあるため、申込前に必ず公式サイトでご確認ください。

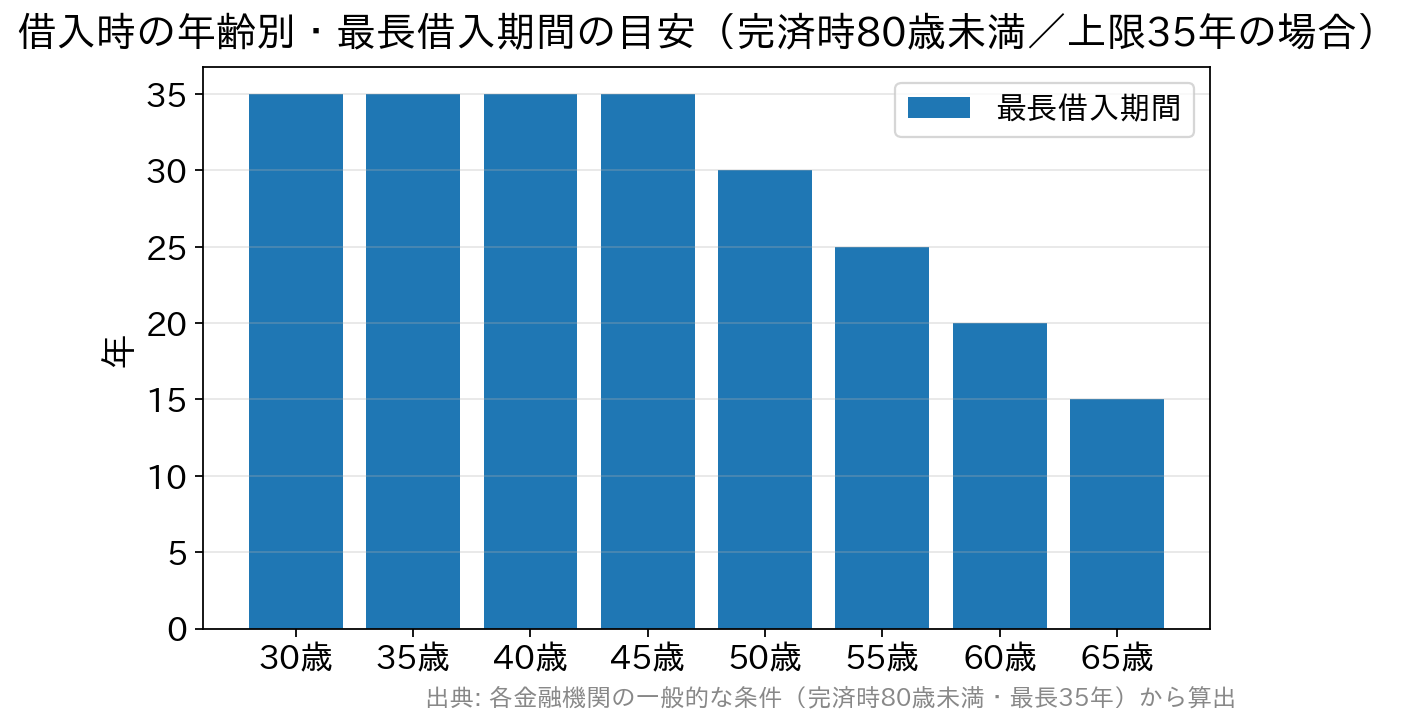

「完済時80歳未満」から逆算すると、何歳まで35年ローンが組めるのか

新規で住宅ローンを組む方の多くは35年返済を選びます。では、35年フルで借りられるのは何歳まででしょうか。「完済時80歳未満」から機械的に逆算するとこうなります。

答えは45歳です。46歳になると借入期間は34年、50歳なら30年と、1歳遅れるごとに1年ずつ短くなります。期間が短くなるということは、同じ借入額なら毎月の返済額がそのぶん増えるということ。年齢が上がるほど「借りられる額」自体も目減りしていく仕組みです。

なお、auじぶん銀行のように借入期間を最長50年まで設定できる商品も登場しています。ただし50年で組むには「完済時80歳未満」の枠内に収める必要があり、実質的には30歳前後までに借りる人しか使えないのが実際です。加えて、期間を延ばせば毎月の返済額は下がりますが、総返済額(支払う利息の総額)は確実に増えます。返済額の軽さだけで飛びつく選択ではありません。

本当の期限は「80歳」ではなく「収入が変わるとき」

ここが、この記事でいちばんお伝えしたい点です。金融機関が許すのは80歳完済でも、家計が耐えられるかは別の話だからです。

厚生労働省によると、高年齢者雇用安定法により、定年を65歳未満に定めている企業には65歳までの雇用確保措置(定年引上げ・継続雇用制度の導入・定年廃止のいずれか)が義務づけられています(希望者全員を対象とする完全義務化の経過措置は2025年3月末で終了)。一方、70歳までの就業確保措置は「努力義務」にとどまります。

つまり、65歳を超えて働き続けられる保証はなく、現役時代と同じ収入が続く保証はさらにありません。継続雇用では賃金が下がるのが一般的です。にもかかわらず80歳完済で組めば、65歳以降の15年間は、年金・貯蓄・退職金から住宅ローンを払い続けることになります。

では、「65歳までに完済する」を前提に逆算するとどうなるか。35年返済なら30歳までに借りる必要がある——これはかなり厳しい条件です。

実際には、何歳で借りている人が多いのか

住宅金融支援機構の「2024年度 フラット35利用者調査」(2025年7月公表)によると、利用者の平均年齢は44.5歳(前年度+0.2歳)で、2017年度以降、上昇傾向が続いています。融資区分別に見ると注文住宅が48.9歳と最も高くなっています。

平均が44.5歳ということは、完済時年齢が65歳を大きく超える借り方が、すでに「ふつう」になっているということです。「30歳までに借りて65歳で完済」という理想形は、現実にはごく一部の人しか実行できていません。

だからこそ、「借りられるか」ではなく「定年後の返済をどう畳むか」を、借りる前に決めておくことが重要になります。

年代別・気をつけるべきポイント

20代〜30代前半で組む場合

返済期間を最も長く取れる年代です。一方で、結婚・出産・転勤など生活が大きく変わる可能性が高い時期でもあります。住まいが人生設計にプラスに働くか、将来の売却・住み替えの可能性まで含めて、物件の資産価値を意識して選びたいところです。

また、若いほど年収が低く、借入可能額が抑えられがちです。金利タイプについては、2026年は金利が上昇局面にあり、「低いから変動」という単純な選び方は通用しません。今後の収入の伸びしろ、返済額が上がったときの許容度、金利上昇時の「5年ルール・125%ルール」の有無(適用外の商品もあります)まで確認したうえで判断してください。最新の適用金利や金利タイプの条件は、必ず各金融機関の公式サイトでご確認ください。

40代で組む場合

定年後も返済が続く前提になりやすい年代です。有効な手当ては次の2つです。

1. 頭金を厚くして返済期間を短くする

35年ではなく25年で組めば、45歳でも70歳完済に収まります。借入額を抑えられれば、事務手数料が定率型(借入金額×2.20%〈税込〉が主流)の銀行では手数料そのものも下がります。

2. 繰上返済で完済時期を前倒しする

当初35年で組んでも、繰上返済を積み重ねれば完済を早められます。auじぶん銀行やドコモの銀行(旧・住信SBIネット銀行)などのネット銀行は、インターネット上の手続きで一部繰上返済ができる住宅ローンを扱っています。繰上返済を戦略の柱に据えるなら、繰上返済手数料と最低金額は必ず事前に確認を(たとえばSBI新生銀行は一部繰上返済手数料が0円です)。ここは銀行によって差が出るポイントです。

50代で組む・借り換える場合

40代以上に、定年後の返済負担が重くのしかかります。それに加えて、この年代から「団信の壁」が現実的な問題になります。

年齢が上がると効いてくるのは、金利より「団信」

調査で健康状態を審査項目とする金融機関は96.1%——年収より高い割合です。民間の住宅ローンは団信への加入が必須の商品が大半で、団信に入れなければ、年収に問題がなくても借りられません。

さらに、近年人気のがん保障・3大疾病・全疾病保障などの上乗せ団信は、加入時の年齢に上限(満50歳前後まで)を設けている商品が多いのが実情です。50歳を過ぎると、通院歴・投薬歴のある人も増え、そもそも一般団信の引受自体が厳しくなります。「金利は安いのに団信で借りられない」——これが年齢が上がったときに起きる、いちばん典型的な行き止まりです。

対処のルートは3つあります。

- ワイド団信を扱う銀行を選ぶ(引受基準を緩めた団信。auじぶん銀行は一般団信に加入できない場合にワイド団信の査定を行います。通常は金利上乗せがあります)

- 団信の上乗せ金利が0円の銀行を選ぶ(SBI新生銀行は一般団信・全疾病保障付団信とも上乗せ0円で、保証料もかかりません)

- 【フラット35】を使う(団信への加入は任意で、健康上の理由その他の事情で加入しない場合も利用できます。ただし加入しなければ、万一のときに残債は家族に残ります)

年齢が上がるほど、比べるべきは表面金利ではなく「団信に入れるか」「上乗せ金利がいくらか」に移っていきます。上乗せ0.3%は、35年で見れば数十万円〜百万円単位の差になります。

よくある質問

Q. 70歳を過ぎていても、住宅ローンを組む方法はありますか?

A. 【フラット35】の親子リレー返済という方法があります。子や孫などを後継者に立てることで、申込者が満70歳以上でも申し込むことができ、借入期間は後継者の年齢を基準に選べます。たとえば申込本人が60歳台でも、30歳の後継者を立てれば長期の借入期間を設定できます。ただし返済義務は後継者にも引き継がれるため、家族での十分な合意が不可欠です。

Q. 50年ローンなら、年齢の問題は解決しますか?

A. 解決しません。50年で組むにも「完済時80歳未満」の枠は変わらないため、実質的に使えるのは30歳前後までです。また、期間を延ばせば月々の返済額は下がりますが、支払う利息の総額は増えます。「年齢制限を回避する手段」ではなく「月々の負担を平準化する手段」と理解してください。

Q. 定年時にローンが残っていたら、退職金で一括返済すべきですか?

A. 一概には言えません。退職金を全額返済に充てると、老後の生活防衛資金が手薄になります。「残債」「金利」「退職後の収入」「必要な手元資金」を並べて判断することが大切で、返済を優先すべきか、手元資金を残すべきかは家計ごとに答えが変わります。少なくとも、「退職金で払えるはず」を前提に借入額を決めるのは危険です。

Q. 借り換えにも年齢制限はありますか?

A. あります。借り換えも新規の借入と同じ審査を受けるため、借入時年齢・完済時年齢・団信の加入が改めて問われます。50代以降は「金利は下げられるのに団信に入れず借り換えできない」というケースが出てきます。借り換えを検討するなら、健康なうちに動くほうが選択肢が広いのが実際です。

Q. 年齢が理由で借入額を減らされました。どうすればよいですか?

A. 借入期間が短くなったことで、返済負担率の基準に収まらなくなっている可能性があります。頭金を増やす、他のローンを完済して返済負担率の枠を空ける、収入合算やペアローンを検討する——いずれも有効な手当てです。年齢の基準は金融機関ごとに違うため、条件の異なる銀行に事前審査を出してみる価値もあります。

まとめ

住宅ローンの年齢制限は、入口(借入時年齢)よりも出口(完済時年齢)で決まります。多くの銀行の「完済時80歳未満」から逆算すると、35年ローンを組める上限は45歳。しかし現実には、65歳以降も働き続けられる保証はなく、収入は下がるのが一般的です。

そして年齢が上がるほど、勝負どころは金利から団信に移ります。「借りられる年齢」と「無理なく返し終えられる年齢」は別物——この2つを分けて考えることが、年齢を味方につける唯一の方法です。

【徹底解説】auじぶん銀行の住宅ローン関連特集

- auじぶん銀行の住宅ローンの落とし穴・メリットやデメリットとは?

- 【特別企画】auじぶん銀行の住宅ローンの住宅ローン担当部署に特別インタビュー!

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローン審査は厳しい?甘い?

- auじぶん銀行でのフラット35の取扱いについて

- auじぶん銀行のペアローンを徹底解説!

- au住宅ローンとauじぶん銀行住宅ローンの違いとは?

- [auじぶん銀行・住信SBIネット銀行・楽天銀行] 無料の疾病保障付き住宅ローンの保障内容を比較!

- ソニー銀行 vs auじぶん銀行の住宅ローンを徹底比較。無料のがん保障の違いは?

- auじぶん銀行の住宅ローンのキャンペーンコードの入手方法は?