住宅ローンの審査では、職業(働き方)によって審査の通りやすさが変わります。

住宅ローンは、カードローンのような短期間・少額の借り入れと異なり、数千万円を30年以上かけて返済してもらう必要があります。そのため金融機関は「継続的な収入が期待できる人か」を重視して審査します。

個人事業主の収入は、大手企業に勤めるサラリーマンや公務員と比べると浮き沈みが大きくなりやすいため、金融機関もどうしても慎重に審査します。 ただし、個人事業主・自営業者だからといってマイホームをあきらめる必要はありません。実際、多くの個人事業主・自営業者が住宅ローンを組んでマイホームを購入しています。この記事では、金利の数字だけでなく「審査で何を見られるのか」と「準備のしかた」に光を当てて解説します。

個人事業主・自営業の住宅ローン審査は本当に厳しいのか?

住宅ローン審査で重要なのは「安定・継続した収入があるかどうか」という判断です。

給与所得者(サラリーマン)は会社から給与を受け取り、その額が大きく変動することは多くありません。会社が倒産しても雇用保険があり、転職も比較的可能です。こうした点から、給与所得者は「安定・継続した収入がある」とみなされやすいといえます。

一方、個人事業主・自営業者は、事業がうまくいけば利益は自分のものになりますが、うまくいかなければ収入が減ったり赤字になったりするリスクがあります。雇用保険や失業保険もなく、病気やケガで働けなくなったときの保障も手薄です。 住宅ローンは長期にわたり毎月返済が続くため、月ごとの収入変動が大きい個人事業主・自営業者は、給与所得者よりも審査が厳しくなる傾向があります。

個人事業主・自営業者の住宅ローン審査基準とは?

金融機関が個人事業主・自営業者向けに特別な審査基準を設けているわけではありません。まずはメガバンクとネット専業銀行の住宅ローン基準を確認してみましょう。

| 銀行名 | 年収 | 職業・雇用形態 | 勤続年数 |

|---|---|---|---|

| auじぶん銀行 | 200万円 | 個人事業主でも可能 | 規定なし(個人事業主、会社役員は3年) |

| 安定かつ継続的な収入があること | 規定なし | 規定なし(個人事業主、会社役員は3年) | |

フラット35 | 100万円程度でも可能 | パート、アルバイト、個人事業主、契約社員、派遣社員、会社役員でも可能 | 規定なし(個人事業主、会社役員は2年) |

| 200万円以上 | 正社員、契約社員 | 規定なし | |

| 300万円以上 | 個人事業主、契約社員、会社役員でも可能 | 2年以上 | |

| 100万円以上 | 個人事業主、契約社員、派遣社員、会社役員でも可能 | 半年以上(個人事業主、会社役員は3年) | |

| 400万円以上 | 個人事業主、会社役員でも可能 | 規定なし(個人事業主、会社役員は3年) | |

| 200万円以上 | 個人事業主でも可能 | 1年(個人事業主、会社役員は3年) | |

| ※2023年2月、当サイト調べ。 | |||

年収は、サラリーマンであれば税込年収を指しますが、個人事業主の場合は確定申告上の「所得金額」が年収にあたります。 また、個人事業主・自営業者には過去数年分の確定申告書の提出を求める金融機関が多いことも押さえておきましょう(必要年数は金融機関により異なります)。

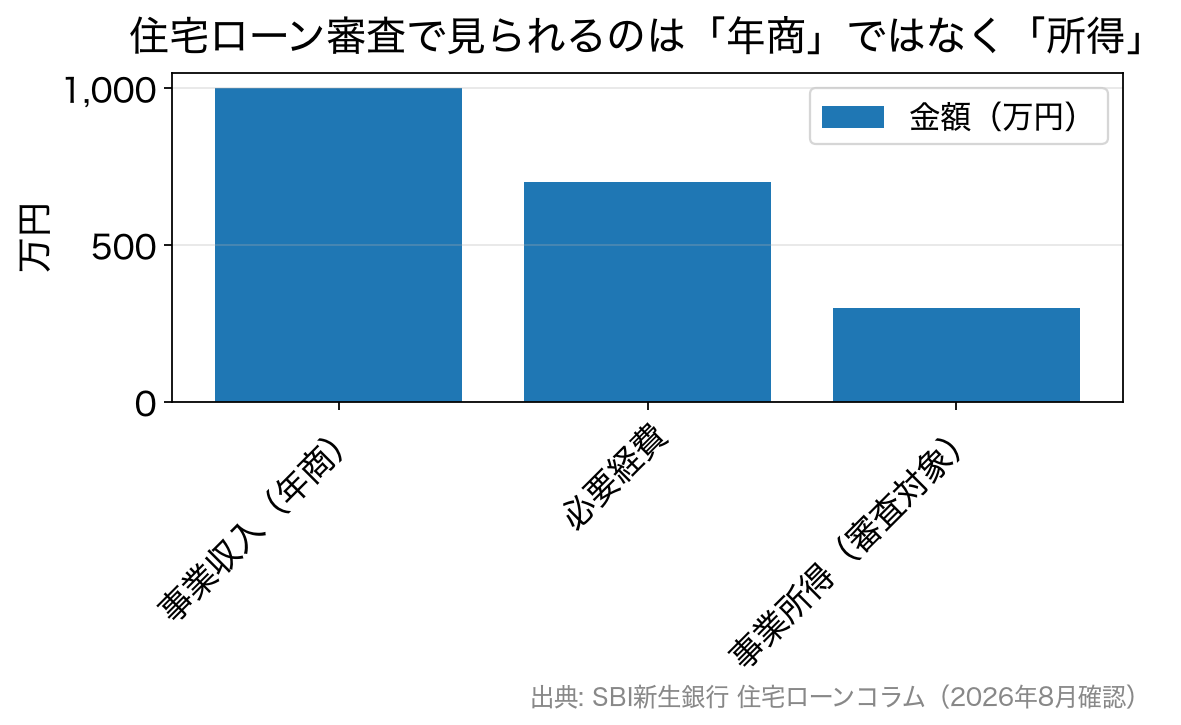

「年商1,000万円」でも審査で見られるのは所得

ここが給与所得者と最も大きく違うところです。SBI新生銀行が公表している例では、事業収入(年商)1,000万円・必要経費700万円なら、審査で見られるのは差し引き後の事業所得300万円です。金融機関は「年商1,000万円」ではなく「所得300万円」を年収として扱います。

普段は年商を基準に事業の調子を測っていても、住宅ローンでは所得(=利益)が返済力の物差しになります。この違いを理解しないまま「年収1,000万円のつもり」で資金計画を立てると、審査の段階で借入可能額が想定の3分の1しかなかった、ということが起こります。

起業後3年未満で利用できる住宅ローンは?

一般に、メガバンクは事業歴3年以上を条件とすることが多く、起業後まもない個人事業主は利用しにくい傾向があります。一方、「フラット35」は公的な住宅ローンという位置づけがあり、比較的寛容な基準とされ、事業歴が浅くても利用できる場合があります。公表されている条件を並べると次のとおりです。

| 金融機関名 | 自営業・個人事業主の申込条件(公表されているもの) |

| SBI新生銀行 | 業歴2年以上、かつ2年平均300万円以上の所得(必要経費を控除した後の金額) |

| SBIアルヒ「フラット35」 | 住宅金融支援機構が公表する申込要件は年齢(申込時70歳未満)・国籍・返済負担率などで、事業歴の年数は取扱金融機関の運用によります。必要な確定申告書の年数は申込先にご確認ください |

SBI新生銀行の条件は同行の商品説明書に基づくもので、法人の経営者が申し込む場合も同じく「業歴2年以上・2年平均300万円以上の所得」が求められます(同行の解説記事より・2026年8月確認)。「他の金融機関では業歴3年以上とするケースが多い」とも同行は説明しており、業歴2年から相談できる点は、独立して間もない人にとって現実的な選択肢になります。

全期間固定金利で返済計画が立てやすいフラット35に加え、変動金利で諸費用が分かりやすく、事業歴2年以上から相談できるSBI新生銀行も、個人事業主・自営業者にとって検討しやすい選択肢の一つです。

個人事業主・自営業者の借入可能額はどう決まる?

個人事業主・自営業者の借入可能額は、「所得(確定申告上の所得金額)」「返済負担率」「適用金利」の3つでおおよそ決まります。返済負担率は年収に占める年間返済額の割合で、フラット35では年収400万円未満で30%以下、400万円以上で35%以下が基準です。

ここで注意したいのは、同じ年収でも、金利が上がると借入可能額は小さくなるという点です。住宅金融支援機構によると、2026年8月のフラット35(借入期間21年以上35年以下・融資率9割以下・新機構団信付き)で最も多い金利は年3.290%で、前月から0.150%上昇しました。数年前のシミュレーション結果よりも借入可能額は控えめになりやすくなっています。具体的な金額は、SBIアルヒの住宅ローンシミュレーションなど各社のツールで、最新の金利をもとに試算してください(1万円刻みの年収から借入可能額を確認できます)。

なお、フラット35の融資限度額は1億2,000万円です(2005年以来の引き上げで、2026年4月実行分から従来の8,000万円から拡大されました)。年収が一定水準を超えると、返済負担率よりもこの融資限度額が上限として効いてきます。ただし取扱金融機関が独自に上限を設けている場合もあるため、大きめの借入れを考えているなら申込先の商品概要も確認しておきましょう。

借入可能額が伸びないときは「金利引下げメニュー」を確認する

所得が思うように出ておらず借入可能額が伸びない場合、フラット35の金利引下げメニューを確認する価値があります。フラット35には「家族構成」「住宅性能」「維持管理」「地域連携」の4つのカテゴリーに応じた引下げメニューがあり、獲得したポイント数に応じて一定期間 最大で年▲1.0%の金利引下げが受けられます(一部、組み合わせできないメニューがあります)。

たとえば【フラット35】子育てプラスは、借入申込時に18歳未満のこどもがいる世帯、または夫婦のいずれかが40歳未満の若年夫婦世帯を対象に、こどもの人数等に応じて一定期間金利を引き下げる制度です。省エネ性・耐震性に優れた住宅を取得する場合の【フラット35】S、長期優良住宅などを取得する場合の維持保全型なども組み合わせられます。金利が下がれば同じ所得でも借入可能額は増え、毎月の返済も軽くなります。要件は住宅の仕様や自治体の制度と結びつくため、物件を決める前に確認しておくのが得策です(詳細は住宅金融支援機構の公式サイトでご確認ください)。

個人事業主・自営業者の住宅ローン審査、必要書類は?

個人事業主・自営業者の住宅ローン審査では、サラリーマンより多くの書類の提出を求められます。代表的な必要書類は次のとおりです(詳細は金融機関により異なります)。

| 必要書類 | 備考 |

| 本人確認書類 | 運転免許証、個人番号カード、住民票の写しなどから2点を求められることが多い |

| 印鑑証明 | 原本 |

| 住民票 | 原本 |

| 確定申告書および明細 | 直近2〜3年分(SBI新生銀行は直近2年分。e-Taxは申告データと受理が分かる証明書)。年数は金融機関により異なる |

| 納税証明書 | 原本(SBI新生銀行は所得税の納税証明書 直近2年分・その1およびその2) |

| 返済中の借入れに関する書類 | 返済予定表、返済口座の通帳など(既存の借入れがなければ不要) |

法人の経営者はこれに加えて、法人の決算報告書(直近2年分)と法人税の納税証明書その1・その2(直近2年分)を求められるのが一般的です。確定申告の期限を落とすと必要書類がそろわず申込みそのものができなくなるため、住宅取得を考えているなら申告のスケジュール管理も審査対策の一部だと考えてください。

個人事業主・自営業者の審査はどこが違うのか

個人事業主・自営業者の住宅ローン審査は、どの部分が厳しくなりやすいのでしょうか。

返済負担率が低めに見られやすい

返済負担率とは「年収に占める住宅ローン返済額の割合」のことです。個人事業主・自営業者は「事業の利益」が収入にあたるため、まず事業が黒字であることが前提になります。給与所得者では35%〜40%が目安になることもありますが、個人事業主・自営業者は30%程度に抑えて審査されることが多いとされています。

事業歴(確定申告の年数)を重視される

事業の安定性を判断するため、数期分の確定申告書の提出を求め、「事業歴3年以上」を条件にする金融機関が多いとされます。重視されるのは直近の決算内容ですが、継続して黒字であることが望ましく、赤字の期があると審査で不利になりやすい点に注意しましょう。

頭金を用意すると通りやすくなりやすい

頭金0円や諸費用込みの借り入れも可能になっていますが、個人事業主・自営業者の場合は、頭金を多めに用意することで審査に通りやすくなる傾向があります。 最低でも物件価格の1割、余裕を持って臨むなら2割程度の頭金があると安心です。フラット35は融資率9割以下だと金利も低くなり、2026年8月時点では9割以下が年3.290%、9割超が年3.400%と0.110%の差がついています。頭金を用意するメリットは、審査だけでなく金利面にもあるということです。

個人事業主・自営業者が審査に落ちる主な理由

個人事業主・自営業者が審査に落ちやすい主な要因は次のとおりです。

過去の申告に赤字の年があった

金融機関は数期分の確定申告書の内容を確認します。継続して収入を得られているかを見ているため、赤字の年があると審査でマイナスに働きやすくなります。提出を求められる期間を見ても、一般にメガバンクよりネット銀行やフラット35の方が事業歴の条件がゆるやかな傾向です。

節税のため所得(年収)を低く抑えすぎている

課税額を減らすために経費を増やし、所得を抑えているケースは少なくありません。節税にはなりますが、住宅ローン審査では所得=返済力とみなされるため、過度に所得を抑えていると不利になります。数期分の申告が審査に影響するため、住宅購入を予定しているなら計画的に準備しておきましょう。

個人名義の借り入れがある

住宅ローン以外の借り入れがある場合、事業資金であっても個人名義であれば「個人の借金」として返済負担率に算入されます。返済負担率が上がると、借入可能額が減るだけでなく審査に落ちることもあります。可能であれば申し込み前に整理しておくと安心です。

![]() 個人事業主・自営業者の住宅ローン審査は、入念な計画と準備がカギ

個人事業主・自営業者の住宅ローン審査は、入念な計画と準備がカギ

借りたあとの備え=団信は「所得補償の代わり」として考える

審査に通ることばかりに目が向きがちですが、個人事業主・自営業者にとって本当に重いのは借りたあとのリスクです。会社員と違い、有給休暇も、病気やケガで働けないときに健康保険から支給される傷病手当金もありません。数か月働けない期間が生じると、返済原資が直接止まってしまいます。

そこで意味を持つのが、住宅ローンに付く団体信用生命保険(団信)の保障範囲です。一般的な団信は死亡・高度障害が対象で、疾病の保障は付いていません。主な上乗せ条件を整理すると次のようになります。

| 団信の種類 | 金利の上乗せ | 備考 |

|---|---|---|

| フラット35 新機構団信(標準) | 掲載金利のまま | 加入しない場合は掲載金利から0.20%引下げ |

| フラット35 デュエット(ペア連生団信) | +0.18% | 夫婦などペアで加入する場合 |

| フラット35 新3大疾病付機構団信 | +0.24% | 死亡・高度障害に加えて3大疾病等に備える |

| SBI新生銀行 ガン団信 | +0.100% | がんと診断された場合に残債が保険金で完済される(借入時に満50歳未満が条件) |

| SBI新生銀行 全疾病保障付団信 | 上乗せ0円 | 2026年3月から取扱開始。一般団信も上乗せ0円 |

上乗せ0.1%は、借入3,000万円・35年なら毎月の返済額が千数百円変わる程度の負担です。傷病手当金という受け皿がない働き方だからこそ、「金利をいくら下げるか」と同じ熱量で「どこまで保障を付けるか」を検討する価値があります。SBI新生銀行は保証料0円・一部繰上返済手数料0円で諸費用の内訳が分かりやすく、事務手数料も借入金額×2.20%(税込)の定率型に一本化されているため、保障を足したときに総支払額がどれだけ動くかを見積もりやすいのも実務上の利点です。(最新の団信の内容・上乗せ金利はSBI新生銀行の公式サイトでご確認ください。)

個人事業主・自営業者におすすめの住宅ローンは?

個人事業主・自営業者には、比較的審査基準が寛容とされるフラット35が有力な選択肢です。フラット35は独立行政法人の住宅金融支援機構が提供する全期間固定金利の住宅ローンで、民間銀行やモーゲージバンクが提携して販売しています。 証券化を利用した買取型のフラット35では、貸し倒れリスクを住宅金融支援機構と投資家が負う仕組みのため、販売する金融機関が過度に貸し倒れを恐れる必要がなく、結果として給与所得者以外にも門戸が開かれやすいと言われています。 さらにフラット35は融資条件が明確で、次の返済負担率の基準が公表されています。

| 年収400万円未満 | 年収400万円以上 |

|---|---|

| 30%以下 | 35%以下 |

この返済負担率を超えないように借入額を調整すると、審査に通りやすくなります。

おすすめ! SBIアルヒの「フラット35」

「フラット35」は住宅金融支援機構が金融機関と提携して提供する住宅ローンで、取扱金融機関は300を超えます。そのなかでSBIアルヒは16年連続で取り扱いシェアNo.1を続けている人気の金融機関です。

・金利は「フラット35」の最低水準

・自己資金に余裕があれば、より金利が低い独自商品「スーパーフラット」も選べる

・全国最大級の店舗網(約90拠点・2026年3月末現在)で専門家に直接相談が可能

・自営業・個人事業主の方も相談可能

・スピーディな審査で、つなぎ融資にも対応

※シェアの根拠:2010年度〜2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)。

SBIアルヒの事務手数料は借入額の2.20%(税込・最低220,000円)です。以前あったWeb申込での半額(1.10%)優遇は終了していますが、現在はWeb申込(本申込)+電子契約の利用で1債権あたり事務手数料を33,000円(税込)引き下げるキャンペーンを実施中です(2026年3月2日〜2027年3月31日/スーパーフラットの新規借り入れ時を除く)。専門家に対面で相談できる店舗網と、ネット完結のどちらも選べるのはSBIアルヒの強みです。 SBIアルヒの「フラット35」や独自商品「スーパーフラット」が気になった方は、公式サイトで借り入れシミュレーションを試してみましょう。

個人事業主の住宅ローン審査で迷いやすいポイント

開業したばかりですが、いつから申し込めますか?

SBI新生銀行は「業歴2年以上」を公表しており、他の金融機関では3年以上を求めるケースが多いとされます。確定申告書を求められる年数がそのまま待つべき年数の目安になるため、独立から最初の確定申告を終えるまでは、申込み自体が難しいと考えて資金計画を立ててください。フラット35は事業歴の年数が明示されていませんが、必要書類の年数は取扱金融機関によって異なります。

青色申告特別控除を引いた後の所得で審査されますか?

金融機関は確定申告書の「所得金額等」の欄を見ます。控除の扱いは金融機関の判断によって異なることがあるため、ぎりぎりの所得水準で申し込むより、余裕をもった水準を数期そろえるほうが確実です。節税と住宅ローンは目的が正反対になりやすいので、購入を決めた年から逆算して申告内容を組み立てておきましょう。個別の判断は申込先の金融機関と税理士にご確認ください。

自宅の一部を事務所にする予定ですが、注意点はありますか?

住宅ローンは居住用の住宅を取得するためのローンです。自宅兼事務所にする場合、住宅ローン控除を受けるには居住部分の床面積が50%以上必要とされています。また、自営業者は会社員と違い2年目以降も毎年確定申告で住宅ローン控除の手続きが必要です。明らかに事業用と分かる区画が間取りにある場合は、計画の段階で税務署に確認しておくと安心です(制度の詳細は国税庁のサイトでご確認ください)。

・住宅ローン審査に通りやすい銀行ランキング

・フラット35の審査は甘い?通りやすい?

・楽天銀行の住宅ローン審査はゆるい、甘い、厳しい?

・ARUHIの住宅ローン審査は通りやすい?審査基準とは/落ちた、落ちる場合の対策は?

・住信SBIネット銀行 住宅ローンの審査基準とは?厳しい?期間、落ちた理由、年収は?

・ソニー銀行 住宅ローン 審査は厳しい?審査期間、年収、金利について

・理由と対策を参考にしよう!住宅ローンの審査に通らなかった理由は?

・個人事業主・自営業者の住宅ローン審査はどのくらいの年収なら安心?

・パート・アルバイトでも楽天銀行の住宅ローンを借りれる?/限度額、住宅ローン控除について

・派遣社員の住宅ローン審査とは?フラット35やゆうちょの住宅ローンも解説

・外国人の住宅ローン審査条件とは?永住権なしでも借りれる?

・年収200万円台の住宅ローン審査対策/借り入れ上限・可能額、頭金なしは可能?

・年収300万円台の住宅ローン審査対策/借り入れ上限・可能額、頭金なしは可能?

・年収400万円台の住宅ローン審査対策/平均いくら借りている?住宅ローン控除とは?

・年収500万円台の住宅ローン審査対策/月々の返済額、平均・適正の借入額は?いくらまで借りれる?

・年収600万円台の住宅ローン審査対策/月々の返済額、平均・適正の借入額は?いくらまで借りれる?

・3000万円を住宅ローンで借りるには? 必要な年収や利息、返済額を計算

- 投稿タグ

- 住宅ローン審査