家を購入するには住宅ローンを借りる方がほとんどだと思いますが、このページでは住宅ローンの仕組みや商品性が良く分からないという方に住宅ローンに関する基礎的な知識を解説していきます。

目次

住宅ローン選びのポイントは?

住宅を購入するとハウスメーカーや販売店の提携住宅ローンを進められる場合が多くなると思います。

提携住宅ローンは良いところもあります。例えば普通に住宅ローンを借りるよりも細かい要望を聞いてもらえる場合が多いことや、それにより住宅販売事業者の細かいフォローが受けられ、結果的に審査に通りやすくなるといったメリットがあります。

提携住宅ローンでも何も問題はないのですが、せめて金利と保障面くらいは他の住宅ローンと比べてみましょう。

金利面でも3,000万円を借りると0.2%の違いで100万円以上も返済総額で違いが出ますし、保障面では住宅ローンには団体生命信用保証いわゆる団信が無料で付帯しますが、今の住宅ローンはこれにプラスしてがんやその他の病気、さらにけがまで保障する疾病保障が無料で付帯するのがスタンダードとなっています。

一生に何度もない高い金額のお買い物をするわけですから、家同様に住宅ローンにも多少こだわってみましょう。

>>無料の疾病保障の付いた住宅ローンの比較はこちら

ボーナス返済のリスク

住宅ローンのシミュレーションをやってみた方ならわかると思いますが、住宅ローンは毎月の返済に加えてボーナスを返済に当てることができます。

ボーナスでの返済は月々の返済に加えてボーナスでも返済するわけですから住宅ローンを早く返済できることや月々の返済額を少なくすることがメリットです。返済を楽にしてくれる効果がありますが、もしボーナスが減ってしまった場合を考えると躊躇してしまいます。

特に業績に応じて支給額が変化するボーナスは長い期間返済を続けなければならない住宅ローンの返済原資には向かないといえるでしょう。景気が悪くなりボーナスの支給がカットされた場合には貯蓄を切り崩して返済しなければなりませんし、どうにか返済できたとしてもボーナスは無くなり貯蓄に回すお金がないという事態になりかねません。大型家電の買い替えなどボーナスを充てようと思っている支出は色々あるはずですからこれができなくなるのも困ります。

ボーナス返済をまったく利用せずに毎月の返済を続けながら貯蓄を行うのも手ですが、リスクをきちんと把握してボーナスでの返済額を設定すればメリットを得ることができますね。

親からの資金援助は税金に注意

住宅を購入する際に親から資金の援助を受ける方も多いのではないでしょうか。

この際に気をつけなければならないのが贈与税です。住宅資金の援助の場合には非課税になる特例があるのでしっかり把握しておきましょう。

- 贈与税の基礎控除

110万円以下なら税務署絵の申告不要

- 住宅取得資金等の贈与税の特例

この特例を使うと非課税枠が広がります。

非課税限度額は入居年数や住宅の状態によって異なります。また特例を利用する際は税務署に申告が必要です。

- 相続時精算課税制度

利用する際には税務署に申告が必要です。

2500万円を超える場合には超えた分に贈与税がかかります。

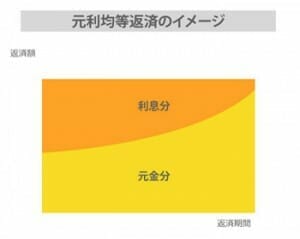

住宅ローンの2つの返済方法

住宅ローンの返済方法には、元利均等返済と元金均等返済の2の返済方法があります。

元金均等返済

住宅ローンを返済する際に一般的な返済方法が元利均等返済です。

借り入れ金の元金と利息分を合算し、毎月の返済額を一定にする支払い方法です。ローン残高にかかる利息と元金を合わせていく支払い方法で、返済当初は返済額の利息の割合が高く、返済が進むごとに元金の返済に回る額が多くなっていきます。元金がなかなか減らないため総返済額は元金均等返済と比較すると大きくなります。

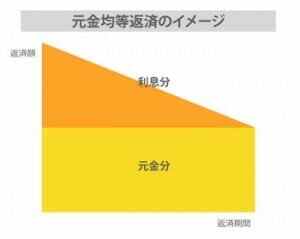

元金均等返済

元金均等返済の特徴は、返済する元金を一定にし、その時の借り入れ金にかかる利息を上乗せして返済する方法です。借り入れ当初の返済額が高くなりますが、元金が返済する度に減っていくので徐々に返済額も減っていきます。全ての銀行が取り扱っているわけではないので確認しましょう。

返済期間が同じなら、利息の総額は元金均等返済のほうが少なくて済みますが、返済開始からしばらくは元利均等返済より毎月の返済額が多い時期が続きます。しかし、この多い返済額で返済が可能であれば元利均等返済のほうが返済期間を短くすることができます。

また、どちらの返済方法を選んでも、余裕がある時は繰上返済をすることで利息額が大きく減るので上手に活用しましょう。

![]()

- 元利均等返済が一般的で、元金均等返済は取り扱う金融機関がすくない

- ライフプランによる選択することも重要

頭金は必要か?

頭金とは購入物件の代金に当てる自己資金です。そして住宅ローンの場合、頭金は物件価格の2割は用意したほうがいいとされています。

なぜでしょうか?

それは一般的に住宅口ーンの貸出基準が物件の担保掛け目(物件価格に占める借入額の比率)を物件価格の8割以下にするのが基本だからです。物件価格には2割ほど不動産業者の利益などが含まれていて、購入直後に物件を売却したとしても2割ほど値下がりしてしまいます。つまり金融機関は貸し倒れのリスクを避けるため2割の頭金が必要になります。

しかしネット銀行が普及してきた近頃では住宅ローンを提供している金融機関のなかに、頭金なしや諸費用を含めて借り入れできる住宅ローンも増えてきています。

頭金は本当に必要なのでしょうか。

頭金はなぜ必要か

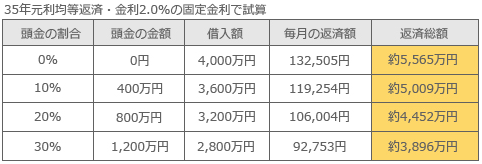

物件価格4,000万円の場合に頭金の割合でどのくらい返済総額に差がでるのかを試算してみました。

頭金がなし(0%)の場合と20%の800万円では、毎月の返済額で約26,000円、返済総額では1,100万円以上の差がでます。このように頭金を用意することで、毎月の住宅ローン返済額と支払う住宅ローンの利息額を減らすことができます。また毎月の返済額に余裕があれば住宅ローンの返済額を増やしたり、貯蓄した分を繰上返済に回したりすることが可能でしょう。頭金800万円を用意できれば支払総額が1,100万円以上少なくなります。その差額である300万が頭金を用意したことで得した金額となります。

ソニー銀行では購入価格の10%以上の自己資金を用意するとより金利の低い住宅ローンを用意していますし、返済終了まで金利の変わることが無い「フラット35」も自己資金を用意することでより金利の低い住宅ローンを利用することが可能になります。こういった住宅ローンを利用すれば更に返済額を減らことができるため、やはり頭金は重要なものと言えますね。

ただしある程度の貯蓄を残して置くことも重要です。バランスを考えて頭金を用意しましょう。

![]()

物件価格の2割程度の頭金を用意できれば、返済できなくなるリスクを減らし、返済総額も大幅に抑えられる

預貯金をすべて頭金にして大丈夫?

住宅ローンを組んで物件購入をするときには、保証料や事務手数料などの様々な諸費用がかかります。

例えば、預貯金が1,000万円あるからといって、それを全て頭金にするのは間違いです。

- 住宅購入にかかる諸費用

- 税金

固定資産税、不動産取得税が必要

- 引っ越し費用

家族4人で大体の目安として30,000円程度、さらに新しい家具、家電、インテリアの購入費、エアコン、冷蔵庫、洗濯機などの家電、また新しい家具やカーテンなども必要

- いざという時のための予備資金

毎月生活費の半年分ぐらいは確保するようにしましょう。月20万円の生活費なら、20万円×6ヶ月=120万円です。万が一に備えることは大切ですし、このくらい手持ちの現金があれば安心です。

借入れ総額は頭金を多く出せばその分減るので、頭金を多く出すことは損をしないどころか得なことばかりなのですが、いざ新居に住みこれから長い返済を続けていく時は多少の現金を手元に残しておいたほうが精神的にも安心ですし、万が一の時のリスク回避を考えても絶対に必要なものではないでしょうか。

頭金は「いくら出せばよいか」と考えているとなかなか答えが出ないので「いくら残すか」と考えることが重要です。

住宅を購入するときは、一般的に、新築物件であれば物件価格の3~7%、中古物件であれば物件価格の6~10%が購入代金とは別に必要と言われています。自分の貯蓄から住宅購入に充当できるお金(自己資金)を試算し、次に諸費用額を試算、その上で自己資金から諸費用額を引いた額が頭金の目安額になります。

![]()

頭金は自己資金から物件購入にかかる諸費用を差し引いた金額が目安

頭金が少ない場合の選択肢

「頭金がもう少しあったら。。。」と思った人も多いのではないでしょうか。

頭金が多いと借入額を減らすことができ、月々の返済額も抑えることができ、返済できなくなるリスクが抑えられると説明しました。

かといって、誰もが多額の頭金を用意できるわけではありません。

マイホームの購入にあたり頭金が少なくて心配な方に具体的な対処法はあるのでしょうか。

貯める

期間によって貯められる金額は様々ですが、まずは家計支出の見直しを行い貯蓄癖を身につけましょう。

家計支出を把握し、把握できていない支出がないか確認しましょう。確認が済んだら、次は支出に優先順位をつけ貯蓄に回せるお金がないかを確認しましょう。

これはマイホームを購入し住宅ローンの返済をするときにも重要なことです。

購入する物件の予算を下げる

- 物件の予算を下げる

返済のリスクは借入額が大きいほど高まります。少し冷静になって物件の予算を下げ、借入額を少なくしましょう。

- 中古物件も選択肢に入れる

中古物件の新築物件と比較すると割安で、借入額も減らすことができますし、既存物件なので購入後の生活もイメージがしやすいでしょう。

親から贈与を受ける・借りる

親からの贈与により頭金を増やすことは家計の負担を減らすうえで最も有効的な方法のひとつといえます。贈与税の特例などをうまく活用しましょう。

親から借入をする場合でも住宅ローンと同様に利息を含め毎月返済を行わないと、税務署から贈与とみなされてしまいます。きちんと借用書を用意して、客観的に返済していることを証明できるようにしておきましょう。

![]()

マイホームを購入し住宅ローンの返済を続けていく時のためにも家計支出を見なおし貯蓄癖を身につけよう

無理なく返済できる返済額は?

住宅ローンを借りるときに一番悩むのが「いくらなら借りても返済を続けていけるのか」ではないでしょうか。

住宅ローンでは「借りられる額」と「返済できる額」は別ものです。また「家賃と同じでいいのでは?」と思っている人も多くいるかも知れません。これらのどちらも注意が必要です。

借りられるのだから借りいておこうと借入金額を増やしてしまうと、後々返済が厳しくなるかもしれません。「無理なく返済できる額」は、家族構成やお金の使い方なども影響してきますし、マイホーム購入後に増えるコストも考えなければなりません。

無理なく返済できる額を計算しよう

金融期間は、主に年収をもとに借入額を試算してくれますが、同じ年収でも家族構成やライフプランは様々です。

収入からどのくらいを住宅ローンの返済に使えるのかを実際に計算してみましょう。

- 収入(手取り額)

年間の手取り額。ボーナスがある場合にはそれも含めて計算しましょう。 - 住宅費以外の移出

住宅費以外の支出を1年間分を合計します。

1の収入額から1年間の貯蓄額を差し引いて金額を出しましょう。 - 住宅を購入した場合の年間の維持費

住宅を購入すると、固定資産税や都市計画税、マンション場合には管理費、積立修繕費、駐車場・駐輪場の使用料などの費用を計算しましょう。 - 教育費等、将来に向けた貯蓄

子供の教育費、老後の資金を計画的に積み立てている場合、それを計算しましょう。また、一戸建ての場合には家のメンテナンス費用の積立も必要です。

![]()

1~4の金額を上記の式に当てはめてみましょう。これが無理なく毎月返済できる額になります。

この金額を何年支払えるかで返済できる借入額もわかるはずです。

![]()

- 「毎月の返済額が今の家賃と同じだから大丈夫」はNG

- 自分が買える物件価格を計算して無理のない返済計画を立てよう

返済負担率25%以下なら安全?

住宅ローンの無理のない返済額は一般的に返済負担率が25%以内と言われています。

返済負担率とは年収に占める住宅ローンの返済額の割合で、住宅ローンの審査でも重要な項目になります。この返済負担率が低ければ低いほど返済は余裕を持ったものになるでしょう。

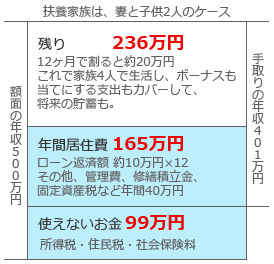

具体的に年収500万円で返済負担率にもとづいた住宅ローンの返済額をシミュレートしてみましょう。

年収500万円の人がローン返済額を25%にすると

年収500万円の4人家族がマンションを購入するケースについて試算してみました。

返済額を年収の25%にすると、一年の返済額は125万円になります。月にして10万円ちょっとですね。しかしここに管理費、積立修繕費、固定資産税として40万円加わると、居住費は年間165万円となります。

額面の年収が500万円の場合、税金や社会保険料を引かれると、401万円。ここから年間居住費として165万円を更に引くと、残りは236万円になり月額にすると20万円弱となります。この金額で家族4人が生活し、貯蓄を行うことはできるでしょうか。

ほんの一例の試算ですが、年収もお金の使い方も様々なのに一律に「年収の25%なら安全」という目安を当てはめるのは無理があるのではないでしょうか。

ましてや、以前は当たり前だった終身雇用制は既に過去のものですし、年功序列で右肩上がりだった給料も一部の人間を除き、実力主義が浸透し頭打ちになりつつある現在では将来の予測が極めて難しいので、なるべく返済額には余裕を持つことが必要です。

![]()

返済額は返済負担率にもとづいた具体的な金額で考えよう

定年までの完済を考えよう

老後の収入の基礎となるのは公的年金ですが受け取れるのは原則65歳からです。今後は更に受け取れる年齢が遅くなる可能性も高まってきていますし、多くの方が60歳過ぎで退職し、その後も65歳まで働いたとしても収入がダウンします。そのような状況でローンを返済を続けていくのは大変なのはいうまでもありません。定年になる65歳までに完済するのが理想です。

仮に35歳の人が65歳で返済を終わらせるなら、30年返済で借りることになりますが、もし定年後も返済が続く計画で借り入れを行った場合には貯蓄や副業など返済を続けていくための計画をしっかり立てておくべきです。

![]()

多額の借入れはせずに繰上返済も行いながら65歳での完済を目指そう

住宅ローンの審査から融資までの流れ

住宅ローンを借りるには審査を受けなければなりませんが、申し込みから審査、さらに融資まではどのような流れになるのでしょうか。審査の手順と詳しい内容を見ていきましょう。

住宅ローン審査の流れは以下のようになります。

申込み → 仮審査 → 本審査 → 契約 → 融資

住宅ローンを申し込むと融資までに2回の審査を受けます。仮審査と本審査はどのような違いがあるのでしょうか。

仮審査と本審査の審査の違いは?

仮審査は銀行が、本審査は保証会社が、審査を行いますが、審査主体が違いますから、当然審査の内容も審査の厳しさも違いがあります。しかし住宅ローン審査で行われる項目には大きな違いはありません。

- 物件の担保価値

- 返済負担率

- 個人の信用情報

- 健康状態

などがチェックされ総合的に判断されます。

審査項目はほぼ同じですが、銀行や保証会社によって審査の基準や項目の重要性は異なります。

しかし仮審査と本審査は審査の厳密さが段違いです。

貸し倒れリスクを保証されている銀行と、貸し倒れリスクを抱えている保証会社の審査では厳密さに違いが出て当然の話です。仮審査に通ったからといって本審査に通るという保証はありません。全くの別物と考えて臨みましょう。

仮に審査に落ちても審査基準は銀行や保証会社によって違います。そのため審査の結果も銀行によって異なります。もう一度住宅ローン審査のチェックポイントを確認して諦めずに他の銀行に申し込んでみましょう。”審査に落ちること”も、”A銀行の審査に落ちたけど、B銀行では審査に通った”というのも、住宅ローン審査ではよくあることなのです。

特に融資まで時間の余裕がない方は借り入れ候補して選んだ複数の銀行に同時に申込みを行うことで、審査に落ちても時間のロスを最小限にすることが可能になります。

住宅ローンの金利タイプ

住宅ローンの金利には主に3つのタイプがあります。

- 変動金利型

6ヶ月ごとに金利を見直すタイプ。金利見直しのタイミングで金利が変動しても返済額は5年間変わらない。

金利が低い反面金利上昇リスクあり。

- 固定金利選択型

3年、5年、10年、20年など一定期間金利を固定するタイプ。期間終了後は再度どの金利タイプにするか選択する。

- 固定金利型

「フラット35」に代表される全返済期間の金利を固定するタイプ。金利上昇リスがないが金利が高め。

どのタイプの金利を選択するかは、住宅ローン選びの重要なポイントです。

一般的に、住宅ローンは高額で長期の借入れになるので固定金利がセオリーとされています。

固定金利型では借入時に返済までの金利が決定します。つまり、毎月の返済額と総返済額の上限が決定されるので、返済中の毎月の家計管理もしやすく老後の生活資金のプランニングもしやすくなります。

固定金利型を選択した場合のリスクは、借入後にさらに金利が低下すると結果的に金利負担が大きくなるという点ですが、このリスクは低金利のものに借り換えを行うことによってある程度防ぐことができます。将来、借り換えがしやすいように、なるべく繰上返済を行ってローン残高を減らしておくなどの対策も必要です。

![]()

・変動金利には金利上昇リスクがある

・固定金利型は完済までの返済額が確定する

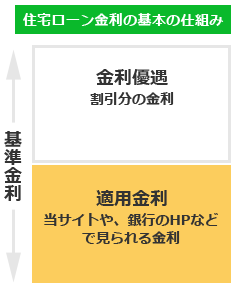

「基準」「適用」の意味と金利割引の仕組みを知っておこう

当サイトでは、「適用金利」を表示していますが、それ以外にも「基準金利」、「店頭金利」、「優遇金利」といった言葉を聞いたことがあるのではないでしょうか。一口に金利と言ってもいろいろあり、混乱するところです。本当にお得な金利を選ぶためにも、その「金利」の意味と割引の仕組みを知っておきましょう。

「基準」「店頭」「優遇」「適用」の意味は?

銀行のHPでは大きく分けて2種類の金利が表示されています。

- 基準金利 (店頭金利、表面金利)

住宅ローンの基準となる金利。各金融機関が自由に設定でき、金融機関によって利率が異なります。基準金利は市場の動向に合わせて決まるため、各金融機関でほとんど差異はなく、ほぼ横並びです。借りる側から見た場合は、住宅ローン金利の「定価」のようなものと考えれば理解しやすいと思います。

- 適用金利 (優遇金利)

条件を満たすことで基準金利から一定割合を引き下げた、実際に借り入れする際の金利のことです。住宅ローン金利の「割引価格」といったイメージです。金融機関が特に力を入れている金利タイプでは割引幅が大きくなるので、金融機関の戦略が大きく影響してきます。当サイトで表示しているのも適用金利です。

適用金利ばかりに目が行きがちですが、基準金利と割引幅を知らないと、将来、適用金利がどう変化するか想像することができません。比較検討する際は基準金利と割引幅も合わせて比較しましょう。

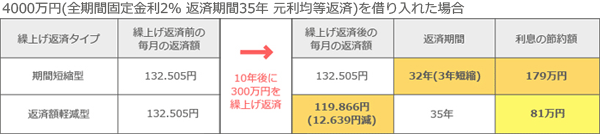

一部繰上返済とは

住宅ローンを利用する際には、借り方だけでなく返し方も重要です。

30年ローンで借りたからといってその通り30年で返済する必要はありません。借り入れ期間が長ければ長いほど借入れた金額に対して利息が発生するので総返済額は大きくなっているのです。そこで是非利用したいのが、住宅ローンの繰上返済です。上手に利用できれば、将来的に支払う利息を大きく節約できます。

住宅ローンは毎月の返済とは別に、住宅ローンを返済するのが一部繰上返済制度です。

この一部繰上返済を活用し、借入れている元金をまとめて返済すれば、その元金にかかる金利を払う必要がなくなるわけです。つまり、一部繰上返済はできるだけ早い時期に行ったほうがより効果が大きくなります。

また銀行によっては一部繰上返済を利用するときに手数料が必要な事があります。借入れを検討する際は一部繰上返済に手数料が必要なのか確認しておくことをおすすめします。

![]()

・一部繰上返済は住宅ローンの総返済額を減らす事ができる非常にお得な制度

・借入れを検討する際は繰上返済に手数料が必要なのかよく確認しよう

繰上返済の種類

ローン残高を予定より早く減らすのにとても有効な繰上返済ですが、繰上返済には2種類あります。

- 期間短縮型

返済額の一部をまとめて支払うことで返済期間を短縮する方式。

月々の返済額は変わらないが返済期間が短くなるため総返済額を減らす事ができます。

- 返済額軽微型

返済額の元金の一部を返済することで毎月の返済額を軽減する方式。

返済期間は変わらないが目の前の支払額を減らす事ができます。

どちらのタイプも総返済額を減らす事ができますが、毎月の返済額を変えずに返済期間を短くする期間短縮型のほうが多く減らす事ができます。但し、返済額軽微型にも毎月の支払額が減るというメリットがありますので、目の前の返済額を減らしたい人にとっては大きなメリットといえるでしょう。

しかしここで注意しておきたいのは、繰上返済は手持ちの現金を使います。急な出費などが発生した場合に使えるお金が足りないという状況が起こる事のないように計画的に返済を行うことをお勧めいたします。

繰上返済の条件は金融機関によって異なります。

例えば一定額以上でなければ繰上返済を受けられない場合もあります。繰上返済の手数料もまちまちで、インターネットから申し込むと無料という金融機関も多く見受けられます。金融機関やローンの種類によって内容が異なりますので、事前にきちんと確認しておきしょう。

![]()

ライフプランにあった繰上返済の仕方を考えよう

返済期間による返済総額の比較

返済額は「返済総額」と「毎月の返済額」で大きく変わってきますが、もう一つの重要な要素で変わってきます。それが「返済期間」です。

返済総額が同じなら、返済期間を伸ばすと利息分が増えるので支払総額は増えますが、月々の返済額は減ります。返済期間は、どのくらい返済総額に影響するのでしょうか。

借入額:3000万円、元利均等返済、金利1.5%の場合の返済総額の比較をしてみました。

| 返済期間 | 月々の返済額 | 返済総額 | 利息分 |

|---|---|---|---|

| 30年 | 103,536円 | 37,272,796円 | 7,272,796円 |

| 25年 | 119,981円 | 35,994,127円 | 5,994,127円 |

| 20年 | 144,764円 | 34,743,153円 | 4,743,153円 |

| 15年 | 186,223円 | 33,520,031円 | 3,520,031円 |

簡単な比較ですが、30年と15年では、支払総額で約375万円の差がでます。

返済期間を短くするほど、利息分は減るため総返済額は少なく済みますが、月々の負担は重くなっていきます。

逆に、返済期間を長くすると、利息分は増え返済総額は多くなりますが、月々の負担は軽くなります。

返済期間をなるべく短くして返済総額を減らすことができればいいのですが、月々の返済額が大きくなり、返済が滞るようになるのは本末転倒で、返済不能になってしまう危険性があります。

そこで、月々の返済額は抑えて余裕を持った返済計画を立てることをおすすめします。月々の返済に余裕があれば、その分を貯蓄に回し、積極的に繰上返済を活用し、返済期間を短縮させましょう。その分、支払う利息も少なくなります。

返済期間を短くすればするほど、団体信用生命保険の保険料や保証機関による保証料なども安くなるので諸費用を含めた総支払額はさらに減りますが、「総支払額」と「毎月の返済額」のバランスを考えながら、無理のない返済期間を設定することが重要です。

![]()

余裕をもった返済となるような金額、返済期間のローンを