住宅ローンを借りる際は金利にばかり注目しがちですが、実はそれ以外にも必要な諸費用があります。

一般的な目安として、新築物件であれば物件価格の3〜7%、中古物件であれば物件価格の6〜10%程度が必要とされます。 土地建物の価格とは別にかかる費用ですので、

頭金や手付金とは別に、現金で用意しておく必要がある 点に注意が必要です。そして

この諸費用こそが、銀行選びで最も差がつく部分 でもあります。金利が横並びでも、諸費用の設計次第で数十万円の差が生まれるからです。

住宅ローンに必要な諸費用の詳細 住宅ローンに必要な諸費用にはどんなものがあるのでしょうか。大手銀行とネット銀行での違いにも注目です。

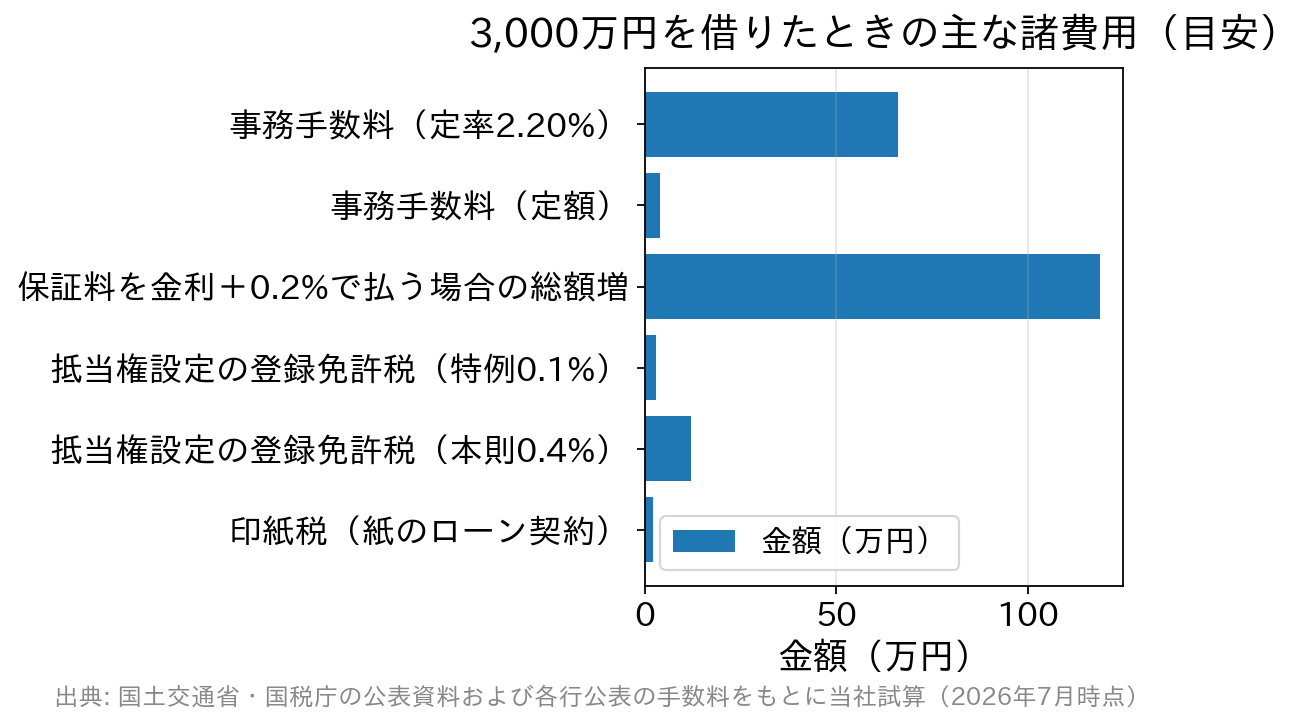

事務手数料 住宅ローンを借り入れる際に支払う事務手数料です。大きく

「定額型」と「定率型」 に分かれます。

定額型 は借入額にかかわらず一定で、

33,000円〜55,000円(税込) 程度。

定率型 は

借入額の2.20%(税込) が主流です。かつては「大手銀行=定額型(33,000円)+保証料、ネット銀行=定率型(2.20%)+保証料0円」という色分けが明確でしたが、

現在は大手銀行でも定率型(手数料型)を選べるプランが増えており、銀行の看板ではなく商品ごとに確認する必要があります 。

借入額の2.20% (税込)はどのくらいの金額になるのでしょうか?

借入れ額 事務手数料(税込) 2,000万円 440,000円 3,000万円 660,000円 4,000万円 880,000円 5,000万円 1,100,000円

金額だけを見れば定額型のほうが圧倒的に安く見えます。しかし

定額型の商品は金利が高めに設定されていたり、別途保証料が必要だったりする のが通常です。大切なのは

トータルコスト で、どちらが得かは借入額と借入期間によって変わります。

印紙代(印紙税) 住宅購入時の売買契約書、ローンを組む際の金銭消費貸借契約書に貼付するものです。印紙税額は契約書の記載金額により異なります。

金銭消費貸借契約書(住宅ローン契約) は、借入額1,000万円超〜5,000万円以下で

20,000円 、5,000万円超〜1億円以下で

60,000円 です。

この契約書に軽減措置はありません (国税庁)。 一方、

不動産売買契約書には軽減措置があり 、契約金額1,000万円超〜5,000万円以下なら本則20,000円が

10,000円 に軽減されます(

2027年3月31日までに作成される契約書が対象 )。 なお、住宅ローンの契約を

電子契約(インターネット上で完結) にすれば、紙の契約書を作成しないため

この印紙税は不要 です(電子契約利用手数料が別途かかる銀行もあります)。それほど大きな金額ではありませんが、余計な出費がかからないのはネット完結型のメリットのひとつです。

登録免許税 所有権の保存・移転登記、住宅ローン借入れによる抵当権の設定登記など、不動産の権利を確定する際に必要になります。 ここで

見落とされがちなのが「住宅用家屋の軽減措置」 です。マイホームとして自ら住む家で一定の要件(床面積50㎡以上、新築・取得後1年以内の登記など)を満たせば、税率は大きく下がります(

適用期限は2027年3月31日 ・国土交通省)。

登記の種類 本則の税率 住宅用家屋の特例 所有権の保存登記(新築) 0.4% 0.15% 所有権の移転登記(中古の売買) 2.0% 0.3% 抵当権の設定登記(住宅ローン) 0.4% 0.1%

※出典:国土交通省「住宅用家屋の所有権の保存登記等に係る特例措置」(適用期限2027年3月31日)。要件を満たさない場合は本則の税率です。 つまり

3,000万円を借りた場合の抵当権設定登記は、本則なら12万円ですが、特例が使えれば3万円 。

9万円の差 です。要件を満たすかどうかは司法書士に必ず確認しましょう(登記申請には住宅用家屋証明書が必要です)。このほか、司法書士への報酬(数万円〜十数万円)も別途かかります。

保証料 住宅ローンの支払いが滞った場合に備えて、保証会社に支払う費用です。保証料は

借入額・返済期間・審査結果 をもとに計算されます。 支払い方法は主に2つ。

一括前払い型(外枠方式) と、

金利上乗せ型(内枠方式・年0.2%程度の上乗せが一般的) です。金利上乗せ型を選ぶと、3,000万円・35年なら

総返済額でおよそ119万円の負担増 になります(当社試算)。「前払いの現金がいらない」代わりに、総額では重くなるという構造です。 一方、

ネット銀行では保証料0円が一般的 です。ただしその代わりに事務手数料が定率型(2.20%)になっているため、

「保証料0円=諸費用が安い」ではありません 。保証料の名目が事務手数料に置き換わっているだけ、と見るのが実態に近い理解です。

保証料は返還される(ただし多くはない) 一括前払いで保証料を納めた場合、

借り換えや繰上返済で返済期間が短縮されたときには返還されます 。しかし

返還される保証料はそれほど多くはありません 。 返還額の計算方法は金融機関・保証会社によって異なりますが、返済開始から5年で50%程度、10年では多くて30%程度が目安とされます。

金利上昇局面では借り換えの検討機会が増えるため、この「戻ってこない保証料」は無視できないコスト です。契約書の「繰上返済・一括返済の場合の保証料の返戻についての契約条項」に説明があるので、契約時に必ず確認しましょう。

団信(団体信用生命保険)の保険料 債務者が死亡または所定の高度障害状態になり返済不能になった際に、以後の返済が免除される保険です。銀行の住宅ローンでは原則として加入が条件ですが、

住宅金融支援機構 と金融機関が共同で提供する「フラット35」では

加入は任意 です。

疾病保障の上乗せ金利は「隠れた諸費用」 一般団信の保険料は金利に含まれており、借り手の追加負担はない銀行がほとんどです。問題は

がん保障・全疾病保障などの疾病保障 で、これは銀行によって

上乗せ0円のところもあれば、年0.1〜0.2%の上乗せが必要なところもあります 。たとえばソニー銀行の「がん団信50」は上乗せなし、「がん団信100」は年0.1%。PayPay銀行のがん50%保障団信は年0.1%です(2026年7月時点・各行公式)。

年0.2%の上乗せは、3,000万円・35年で約119万円 。これは事務手数料(66万円)より大きな金額であり、

実質的にはもっとも高額な「諸費用」になり得ます 。 無料の疾病保障付き住宅ローンを比較したこちらの記事もご覧ください。

>>無料の疾病保障付き住宅ローンを比較してみよう 各種保険の保険料 火災保険・地震保険など、万一の災害に備えて加入する保険です。融資の条件として火災保険への加入を求められるのが一般的で、

保険料は建物の構造・所在地・補償内容・保険期間で大きく変わります 。近年は自然災害の増加を受けて保険料が上昇傾向にあり、数十万円規模になることもあります。複数社で見積もりを取ることをおすすめします。

諸費用は「合計いくら」になるのか 3,000万円を借りる場合の諸費用を、代表的な2パターンで並べてみます。

保証料の金利上乗せ(0.2%)は35年トータルで約119万円と、事務手数料より大きくなる。登録免許税は住宅用家屋の特例(2027年3月末まで)で0.4%→0.1%に下がる。 項目 定率型(ネット銀行など) 定額型+保証料(大手銀行の例) 事務手数料 660,000円(2.20%・税込) 33,000円〜55,000円(税込) 保証料 0円 一括前払い(数十万円規模)または金利+0.2%程度 印紙税(ローン契約) 0円(電子契約の場合) 20,000円(紙の契約の場合) 登録免許税(抵当権設定) 30,000円(特例0.1%適用時)/120,000円(本則0.4%) 司法書士報酬 数万円〜十数万円 火災保険料 数万円〜数十万円(構造・地域・期間による)

ネット銀行は保証料0円ですが事務手数料が必要 、

大手銀行は事務手数料が数万円で済んでも保証料が必要 ——結局のところ、

個別の項目で比較するのではなく、金利に加えて諸費用を含めたトータルコストで比較する ことが大切です。

諸費用でよくある疑問 Q. 諸費用も住宅ローンに含めて借りられますか? A. 「諸費用ローン」や、住宅ローンに諸費用分を上乗せして借りられる商品を扱う金融機関もあります。ただし

借入額が増えれば利息も増え、審査上の返済負担率も上がります 。また物件価格に対する借入割合が上がるとフラット35では融資率9割超の高い金利が適用されるなど、

金利面で不利になることもあります 。「現金を温存できる」メリットと引き換えのコストを、必ず金額で確認してください。

Q. 現金はいくら用意しておけばよいですか? A. 手付金(物件価格の5〜10%程度が一般的)と諸費用は、原則として自己資金から支払います。

頭金を入れない場合でも、諸費用分(物件価格の3〜10%程度)の現金は必要 と考えておくのが安全です。加えて、引越し費用・家具家電・当面の生活予備費も見ておきましょう。

Q. 自営業ですが、諸費用の見積もりで注意する点は? A. 自営業・フリーランスの方は、

手元資金を厚く残すこと が重要です。会社員と違って収入の振れ幅が大きく、住宅取得後に運転資金が必要になる場面もあります。定率型(事務手数料2.20%)は借入時にまとまった現金が出ていくため、

初期費用を抑えられる定額型+金利上乗せ型の保証料 のほうが、資金繰りの観点では合理的なこともあります。総額だけでなく

「いつ払うか」 も含めて設計してください。

Q. 借り換えのときにも諸費用はかかりますか? A. かかります。借り換え先での事務手数料・登録免許税(抵当権の設定・抹消)・司法書士報酬・印紙税などが必要で、

3,000万円規模なら数十万円になるのが一般的 です。前述のとおり前払いした保証料の戻りは限定的です。

金利差だけでなく、この諸費用を回収できるかどうかで借り換えの損得は決まります 。

住宅ローンは金利だけでなく、諸費用(事務手数料・保証料・団信の上乗せ・税金)まで含めた総支払額で考える必要がある ※本記事の税率・手数料は2026年7月時点の公表内容です。税制の特例には適用期限(登録免許税の住宅用家屋の特例・不動産売買契約書の印紙税の軽減は2027年3月31日まで)があり、各行の手数料も改定されることがあります。最新の内容は国税庁・国土交通省および各金融機関の公式サイトでご確認ください。 住宅ローン比較・ランキング記事