※2019年に発表された調査をもとにした記事です。住宅ローンの金利・手数料・商品内容は変更されている場合がありますので、最新情報は各金融機関の公式サイトでご確認ください。

住宅金融支援機構が、2019年4月~9月に住宅ローンを利用した方を対象とした「住宅ローンに関する顧客アンケート調査」を発表しました。 この調査では、利用した住宅ローンの金利タイプや比較検討した金利タイプ、利用した住宅ローンを知ったきっかけなどを調査していますが、今回は利用した住宅ローンを選んだ決め手について見ていきましょう。利用した住宅ローンを選んだ決め手は?

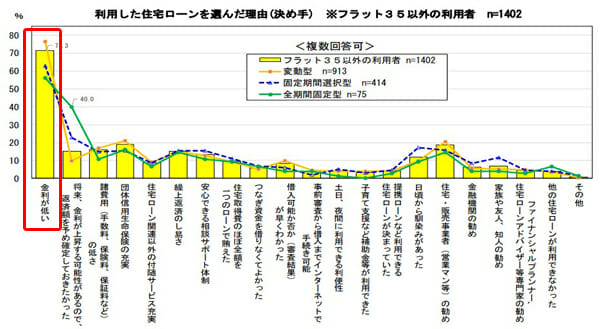

実際に住宅ローンを利用した方が、どういった理由を重視したのかを調査しています。 住宅ローンを選んだ決め手を見てみましょう。 第1位「金利が低いこと」(71.3%) 第2位「住宅・販売事業者の勧め」

第3位「団体信用生命保険の充実」

第4位「諸費用が安かったこと」

第5位「繰り上げ返済がしやすいこと」 などとなっています。 実に7割以上の多くの方が「金利が低いこと」を重視して住宅ローンを選んでいるという結果が出ました。 やはり住宅ローンを利用する際に一番気になるのが金利だと思いますし、この結果はある意味、予想通りかもしれませんね。 金利以外では、諸費用や保証料が安かった・保障内容の充実などが上位で挙げられています。 それを考えると、2位の「住宅・販売事業者の勧め」は提携している住宅ローンを紹介しているだけで、より借入額を抑えられる住宅ローンを提案してくれるわけではありません。

やはり、借入額を低く抑えるためには、フィナンシャルプランナーなどの専門家に意見を聞くか、インターネットなどで調べて比較することが重要です。 低金利でかつ諸費用を抑えたい場合には、当サイトでも紹介しているネット銀行が最適だと考えています。 しかも、ネット銀行は保証料も無料の住宅ローンがほとんどです。 そして最近では、ネット銀行を中心に、団信に加え金利上乗せなしの無料で疾病保証が付帯する住宅ローンも人気です。 他の銀行で疾病保障を付帯するには金利に0.2%程上乗せしなければなりません。それを考えると、ただでさえ低いネット銀行の金利がさらにお得であることがわかると思います。 ぜひ、自分に合った金利タイプの住宅ローンを見つけて下さい。当サイトが参考になれば幸いです。 今回、参考にした資料は下記のリンクから確認できます。 「住宅金融支援機構 民間住宅ローン利用者の実態調査」2019年度 第1回 (PDF)

第1位「金利が低いこと」(71.3%) 第2位「住宅・販売事業者の勧め」

第3位「団体信用生命保険の充実」

第4位「諸費用が安かったこと」

第5位「繰り上げ返済がしやすいこと」 などとなっています。 実に7割以上の多くの方が「金利が低いこと」を重視して住宅ローンを選んでいるという結果が出ました。 やはり住宅ローンを利用する際に一番気になるのが金利だと思いますし、この結果はある意味、予想通りかもしれませんね。 金利以外では、諸費用や保証料が安かった・保障内容の充実などが上位で挙げられています。 それを考えると、2位の「住宅・販売事業者の勧め」は提携している住宅ローンを紹介しているだけで、より借入額を抑えられる住宅ローンを提案してくれるわけではありません。

やはり、借入額を低く抑えるためには、フィナンシャルプランナーなどの専門家に意見を聞くか、インターネットなどで調べて比較することが重要です。 低金利でかつ諸費用を抑えたい場合には、当サイトでも紹介しているネット銀行が最適だと考えています。 しかも、ネット銀行は保証料も無料の住宅ローンがほとんどです。 そして最近では、ネット銀行を中心に、団信に加え金利上乗せなしの無料で疾病保証が付帯する住宅ローンも人気です。 他の銀行で疾病保障を付帯するには金利に0.2%程上乗せしなければなりません。それを考えると、ただでさえ低いネット銀行の金利がさらにお得であることがわかると思います。 ぜひ、自分に合った金利タイプの住宅ローンを見つけて下さい。当サイトが参考になれば幸いです。 今回、参考にした資料は下記のリンクから確認できます。 「住宅金融支援機構 民間住宅ローン利用者の実態調査」2019年度 第1回 (PDF)おすすめの金利が低い住宅ローン

金融緩和以降、変動金利は最低水準の金利を据置きで維持しています。 金融緩和で気になる金利上昇リスクも小さいため、今注目すべき住宅ローンの金利タイプは変動金利と言えるでしょう。 その変動金利で超低金利の住宅ローンを提供している住信SBIネット銀行を中心に紹介しましょう。住信SBIネット銀行

住信SBIネット銀行は、変動金利が驚きの低金利となっています。 新規の借り入れでも十分に低金利ですが、借り換えでの利用の場合には更に低い金利で利用することができます。 またどの金利タイプにも最大の特徴である「全疾病保障」も無料で付帯し、万が一の時も安心の保障でおすすめの住宅ローンです。楽天銀行の「フラット35」

楽天銀行のフラット35は販売している銀行の中でも最低水準の金利となっています。 その上、事務手数料も通常 1.430%(税込)、楽天銀行を支払口座にするとさらに割安な1.100%(税込)と、普通の銀行の事務手数料2.20%(税込)と比較してもかなり低い水準です。 「フラット35」で住宅ローンをお考えの方には、大変おすすめの住宅ローンです。 <注目の住宅ローン特集記事>

・PayPay銀行(旧ジャパンネット銀行)の住宅ローンの落とし穴とは?

・楽天銀行(フラット35・金利選択型)の住宅ローンの落とし穴とデメリット

・SBI新生銀行の住宅ローンの落とし穴とは?【メリット・デメリット】

・SBIマネープラザの住宅ローンの落とし穴とは?

・住信SBIネット銀行の住宅ローンの落とし穴とは?

・りそな銀行 住宅ローン(借り換え)のメリットとは?

・イオン銀行 住宅ローンのメリット・デメリットとは?

・三井住友銀行の住宅ローンのメリット・デメリットとは?

・PayPay銀行(旧ジャパンネット銀行)の住宅ローン 審査基準を解説 ゆるい?厳しい?

・ネット銀行の住宅ローン メリット&デメリット 審査や手数料など解説

・PayPay銀行(旧ジャパンネット銀行)の住宅ローンの落とし穴とは?

・楽天銀行(フラット35・金利選択型)の住宅ローンの落とし穴とデメリット

・SBI新生銀行の住宅ローンの落とし穴とは?【メリット・デメリット】

・SBIマネープラザの住宅ローンの落とし穴とは?

・住信SBIネット銀行の住宅ローンの落とし穴とは?

・りそな銀行 住宅ローン(借り換え)のメリットとは?

・イオン銀行 住宅ローンのメリット・デメリットとは?

・三井住友銀行の住宅ローンのメリット・デメリットとは?

・PayPay銀行(旧ジャパンネット銀行)の住宅ローン 審査基準を解説 ゆるい?厳しい?

・ネット銀行の住宅ローン メリット&デメリット 審査や手数料など解説

- 投稿タグ

- 住信SBIネット銀行