山口県は本州の最西端に位置し、南を瀬戸内海、西と北を日本海に囲まれながら、中央を中国山地が横断する自然に恵まれた県です。

山口県に本店を置く地方銀行は山口銀行と西京銀行です。山口銀行は県内最大のシェアを持ち、預金額・貸出額ともに西京銀行を上回ります。どちらもフラット35を扱っているようですが、その取扱い姿勢には違いがあります。

山口銀行と西京銀行の「フラット35」

山口銀行は公式サイトに専用ページを設け、金利や融資条件などの情報を確認できます。一方、西京銀行は公式サイトではフラット35の取扱いがはっきり確認できず、窓口で相談すれば詳細がわかるかもしれません。事前に情報を確認できる山口銀行のほうが、これから検討する人には親切な対応といえます。

では山口県でフラット35を利用するなら山口銀行が一番なのでしょうか。フラット35は提供する金融機関によって金利と事務手数料が異なり、比較せずに選ぶと高い金利や事務手数料を払うことになりかねません。表面金利だけでなく総支払額で考えてみましょう。

山口県でフラット35を利用できる銀行は?

県内に本店を置く山口銀行・西京銀行ともにフラット35の取扱いがあるようです。これに加えて、全国どこからでも申し込めるネット銀行も選択肢になります。フラット35(買取型)の2026年6月の最頻金利は年3.210%(融資率9割以下・借入期間21年以上・新機構団信付き)で、現行制度になって以来はじめて最頻金利が3%台となりました(フラット20=年2.890%)。フラット35の取扱いで高いシェアを持つ楽天銀行・SBIアルヒを比較対象に見てみましょう。

| 金融機関 | 金利(2026年6月時点) | 事務手数料(税込) | 一部繰上返済手数料 | 公式サイト |

|---|---|---|---|---|

| 山口銀行 | 公式サイトでご確認ください (フラット20/フラット35) | 公式でご確認ください (一般に借入額の2.20%程度) | 公式でご確認ください | 公式サイト |

| 西京銀行 | 公式でご確認ください | 公式でご確認ください | 公式でご確認ください | 公式サイト |

| 楽天銀行 | 業界最低水準 フラット20 2.890%/フラット35 3.210% | 新規 1.10%/借換 0.99% ※楽天銀行を返済口座に指定の場合 | 無料 | 公式サイト |

| SBIアルヒ | 業界最低水準 フラット20 2.890%/フラット35 3.210% | 申込方法により異なる ※Web申込・電子契約で33,000円引き下げキャンペーン中 | 無料 | 公式サイト |

| ※ 金利は2026年6月・融資率90%以内・新機構団信付き。フラット35(買取型)の最頻金利は年3.210%(融資率9割以下・借入期間21年以上)。 ※ 楽天銀行を返済口座に指定しない場合の事務手数料は借入額の1.43%(税込)。最低事務手数料は新規110,000円/借換165,000円(税込)。 ※ 各金融機関の最新の適用金利・手数料は必ず公式サイトでご確認ください。 | ||||

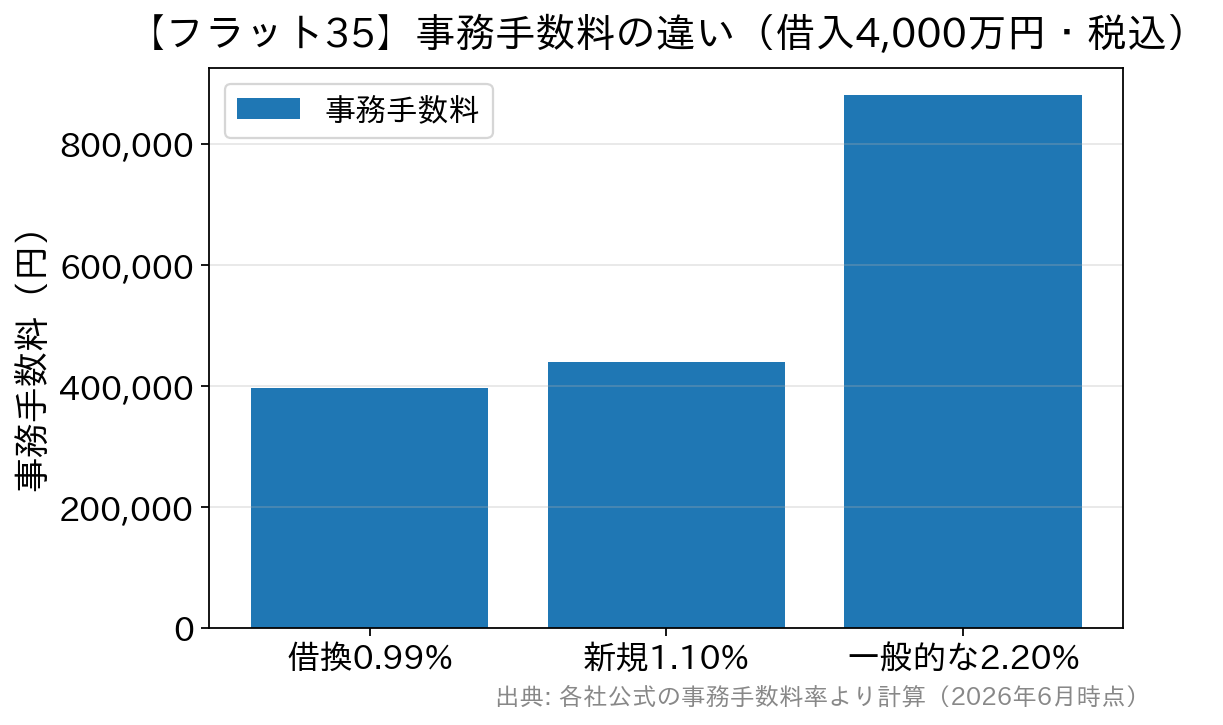

金利が同水準である以上、差がつくのは諸費用の大半を占める事務手数料です。一般的な2.20%(税込)に対し、楽天銀行は新規借入で借入額の1.10%(税込)、借り換えなら0.99%(税込)と、おおむね半分で済みます。

たとえば借入4,000万円なら、2.20%で880,000円のところ、1.10%なら440,000円。入口の現金支出で約44万円もの差になります。事務手数料は元金が減る費用ではないため、少しでも低く抑えるのが賢明です。

信用金庫など、ほかにも借りられる金融機関がある

山口県では、山口銀行・西京銀行のほか、メガバンクや、より地域に密着した信用金庫(西中国信用金庫・東山口信用金庫・萩山口信用金庫など)でもフラット35を借りられます。どこで借りても商品性は同じなので、比較するポイントは変わりません。金利と事務手数料をしっかり見比べることが大切です。

山口県でフラット35を利用するなら楽天銀行がおすすめの理由

地元の山口銀行・西京銀行と楽天銀行を比べると、楽天銀行は事務手数料がおおむね半分で済むという結果でした。おすすめの理由はそれだけではありません。

相談体制が充実している

地方銀行の住宅ローン相談は、限られた店舗の相談コーナーで受け付けることが多く、平日に来店時間を作るのが難しい場合があります。一方、楽天銀行は電話やオンラインでの相談に力を入れており、平日も土日も夜まで相談できる体制を整えています。仕事から帰宅後でも相談しやすく、特定の店舗に出向く必要がない点は、忙しい人にとって大きなメリットです。

団信・保障も含めて総支払額で考える

フラット35は新機構団信付きの金利が基本で、団信に加入しない場合は金利が0.2%引き下げになります。健康上の理由などで一般団信に入りにくい場合でも借りられる選択肢がある点はフラット35の強みです。金利の数字だけでなく、団信や保障まで含めた総支払額で比べましょう。

属性に不安がある人のフラット35Q&A

Q. 自営業・個人事業主でも申し込めますか?

フラット35は勤続年数の最低要件がなく、自営業・個人事業主でも申込みできます。審査では確定申告の所得などから返済負担率を確認します。会社員と同じ基準で判断される間口の広さは、属性に不安がある人にとって心強い選択肢です。

Q. 金利が上がっている今、固定で借りる意味はありますか?

2026年6月のフラット35の最頻金利は年3.210%と上昇していますが、全期間固定は契約時に完済までの返済額が確定するのが最大の強みです。今後の金利上昇が不安な場合は「返済額が変わらない安心」を重視する考え方もあります。家計の余力と金利上昇への許容度で、変動か固定かを判断しましょう。

住宅ローンは大きな金額を借りるため、相談したいことも多いはずです。相談体制が整った楽天銀行のフラット35を候補に入れてみてはいかがでしょうか。

楽天銀行の「フラット35」を詳しく分析したこちらの記事も参考にしてみてください。

>>楽天銀行の住宅ローンの落とし穴とデメリット(フラット35・金利選択型)