栃木県に本店をおく地方銀行としては、足利銀行と第二地銀の栃木銀行があります。

足利銀行は県内最大のシェアを持ち、全国的に見ても大きな地方銀行です。2016年には茨城県最大の地方銀行である常陽銀行と経営統合し、めぶきフィナンシャルグループとして国内有数の地方銀行グループを形成しています。栃木銀行はその半分程度の規模で営業しています。

県内で「フラット35」を利用しようと考えると、まず足利銀行を候補にする方が多いと思いますが、それで本当に得なのでしょうか。実は「フラット35」は提供する金融機関によって金利や事務手数料に違いがあり、よく比較して選ばないと総支払額で損をしてしまうことがあります。返済終了まで金利が変わらない「フラット35」だからこそ、金利だけでなく事務手数料を含めた「総コスト」で選ぶことが大切です。

栃木県で「フラット35」を利用するなら

「フラット35」は住宅金融支援機構と金融機関が提携して提供する全期間固定金利の住宅ローンです。同じ商品でも、提供する金融機関により金利や事務手数料に差があるのが、借入先を選ぶときの注意点です。

前提として、フラット35(買取型)の2026年6月の最頻金利は年3.210%(融資率9割以下・新機構団信付き・借入21年以上、住宅金融支援機構公表)で、過去最高水準にあります。多くの取扱金融機関は標準的なフラット35でこの最頻金利の水準を提供しますが、実際の適用金利は変動するため、申込時に各行公式で必ずご確認ください。県内で利用できる主な金融機関を比較してみましょう。

| 金融機関 | フラット35の金利(目安) | 融資事務手数料(税込) | 一部繰上返済手数料 | 公式サイト |

|---|---|---|---|---|

| 足利銀行 | 最頻金利の水準(年3.210%前後※公式で要確認) | 借入額に対する定率型(最新の料率は公式で要確認) | 公式で要確認 | 公式サイト |

| 栃木銀行 | 最頻金利の水準(年3.210%前後※公式で要確認) | 借入額に対する定率型(最新の料率は公式で要確認) | 公式で要確認 | 公式サイト |

| 楽天銀行 | 最頻〜最低水準(※公式で要確認) | 新規1.10%/借換0.99%※1 | 無料 | 公式サイト |

| SBIアルヒ | 最頻〜最低水準(ARUHIスーパーフラット等あり※公式で要確認) | 借入額の2.20%(税込・最低220,000円)※2 | 無料 | 公式サイト |

| ※金利は2026年6月のフラット35(買取型・融資率9割以下・新機構団信付き)の最頻金利を基準とした目安です。各金融機関の適用金利・手数料は変動するため公式サイトでご確認ください。 ※1 楽天銀行口座を返済口座に指定した場合。新規1.10%(税込・最低110,000円)、借換0.99%(税込・最低165,000円)。楽天銀行以外を指定した場合はいずれも1.43%(税込)。 ※2 Web(ARUHIダイレクト)から申込み・契約を行った場合の事務手数料です(ARUHIスーパーフラットの新規借り入れを除く)。 | ||||

足利銀行・栃木銀行ともに公式サイトにフラット35の専用ページがあり、条件を確認できます。地方銀行ではフラット35の専用ページがないことも多い中で、2行とも情報を確認できるのは良心的です。

一方で、金利水準そのものは取扱機関で大きくは変わらないものの、事務手数料には差がつきます。事務手数料は借入額の2.20%(税込)が一般的ですが、楽天銀行のフラット35は新規で借入額の1.10%(税込)、借り換えならさらに安い0.99%(税込)(いずれも楽天銀行口座を返済口座に指定した場合)と低水準です。SBIアルヒの事務手数料は2.20%(税込・最低220,000円)です(以前あったWeb申込での半額優遇は終了しています)。

事務手数料はどのくらい違う?

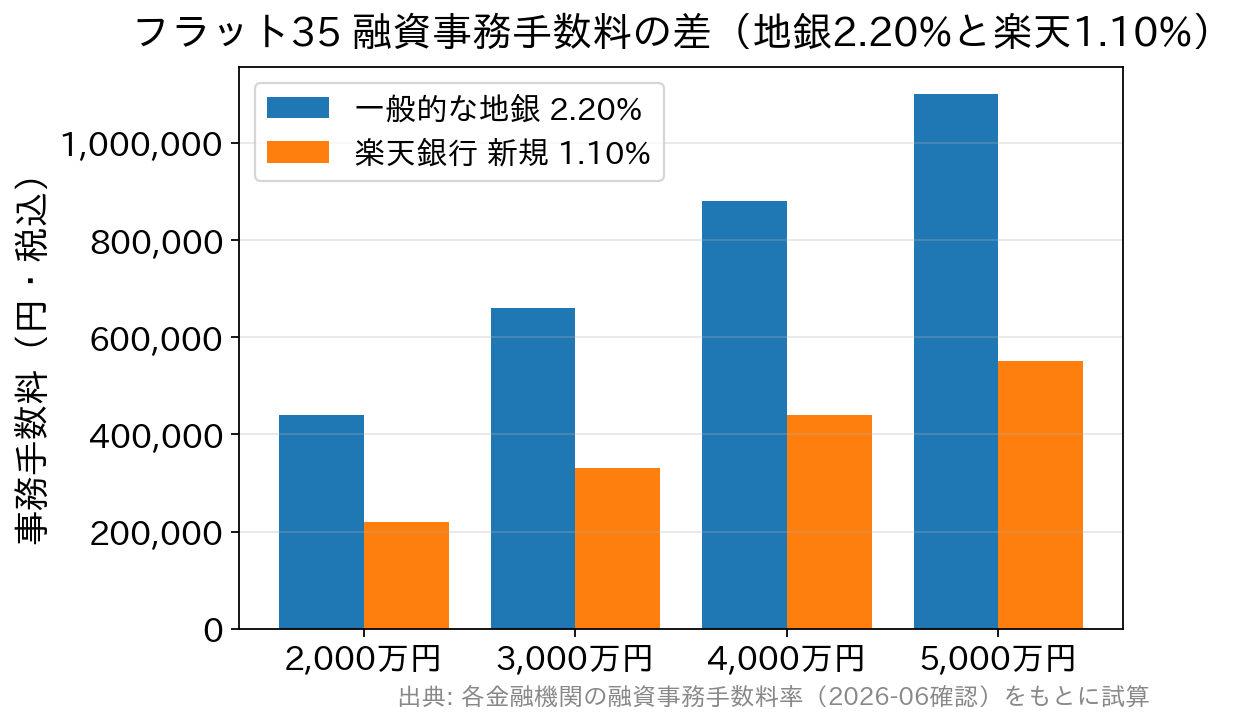

事務手数料の料率の差はわずかに見えても、借入額が大きいほど金額の差は広がります。一般的な地方銀行の水準である2.20%(税込)と、楽天銀行の新規1.10%(税込)で比べてみましょう(足利銀行・栃木銀行の最新の料率は各行公式でご確認ください)。

| 借入額 | 一般的な地銀 2.20%(税込) | 楽天銀行(新規) 1.10%(税込) | 差額 |

|---|---|---|---|

| 2,000万円 | 440,000円 | 220,000円 | 220,000円 |

| 3,000万円 | 660,000円 | 330,000円 | 330,000円 |

| 4,000万円 | 880,000円 | 440,000円 | 440,000円 |

| 5,000万円 | 1,100,000円 | 550,000円 | 550,000円 |

3,000万円の借り入れなら33万円もの差になります。新居への引っ越しは、引っ越し費用に加えて家具・家電・カーテンなどの出費も重なり、手元の現金はできるだけ残しておきたいもの。契約時に現金で支払う事務手数料を抑えられるメリットは小さくありません。

そう考えると、総コスト重視なら楽天銀行のフラット35が有力な選択肢です。県内でフラット35の利用を考えている方は、地元の地方銀行とあわせて楽天銀行も借入候補に入れて比較してみることをおすすめします。

楽天銀行の「フラット35」について詳しく解説&分析したこちらの記事も参考にしてみてください。

>>楽天銀行の住宅ローンの落とし穴とデメリット(フラット35・金利選択型)

「フラット35」の金利は上昇局面に

今回の比較では、事務手数料には差がありましたが、金利水準そのものは取扱機関で大きく変わりませんでした。注意したいのは、そのフラット35の金利が、かつての歴史的低水準から一転して上昇している点です。

2026年6月のフラット35(買取型)の最頻金利は年3.210%と、現行制度(2017年10月〜)で過去最高を更新しています。背景には、日本銀行の利上げ(2026年6月に政策金利を1.0%程度へ)や長期金利の上昇があります。固定金利は長期金利に連動するため、固定で組むなら金利動向を見ながら早めに判断することが、以前にも増して重要になっています。

また、フラット35は申込時ではなく「資金を受け取る(実行)時点」の金利が適用されます。長期金利が動いている局面では、引き渡し・実行の時期で適用金利が変わる点に注意してください。変動金利や10年固定での借り入れを検討している方も、金利上昇に備えて一度フラット35でのシミュレーションをしてみるとよいでしょう(最新の金利は公式サイトでご確認ください)。

よくある質問(FAQ)

Q. 金利が同じなら、地方銀行で借りても損はしませんか?

A. 金利が同水準でも、事務手数料の差で総支払額は変わります。借入額3,000万円なら、2.20%(税込)と1.10%(税込)で33万円の差。さらに団信の保障内容や繰上返済のしやすさも含めた「総コスト」で比べるのがおすすめです。地元銀行の対面サポートを重視するか、手数料の安さを取るかは、ご自身の優先順位で判断しましょう。

Q. 楽天銀行のフラット35はなぜ事務手数料が安いのですか?

A. 楽天銀行はネット中心の運営でコストを抑えており、フラット35の融資事務手数料率が取扱金融機関の中でも低水準です。ただし、楽天銀行口座を返済口座に指定しない場合は1.43%(税込)になる点に注意してください。条件を満たして初めて低い手数料が適用されます。

Q. 自営業や勤続年数が短くても申し込めますか?

A. フラット35は勤続年数や雇用形態の条件が民間ローンより比較的やわらかく、安定的・継続的な収入があれば自営業や転職直後でも申し込みやすい商品です。自営業の方は確定申告書で所得を確認します。物件の技術基準(適合証明)も審査の重要なポイントなので、収入と物件の両面で準備しておきましょう。