神奈川県は東京大都市圏の一角で、人口は東京都に次ぐ全国第2位。横浜市・川崎市・相模原市と国内最多の3つの政令指定都市を抱える地域です。 そんな神奈川県で「フラット35」を利用するなら、どの金融機関がよいのでしょうか。「フラット35は同じ商品だから、どこで借りても同じでしょ?」と考える方もいますが、それは半分正解で半分間違いです。

「フラット35」は同じ商品でも、取り扱う金融機関によって借入金利と事務手数料が異なります。各機関の条件をしっかり比べて選ばないと、総支払額で損をしてしまうことになります。 この記事では、神奈川県で「フラット35」を借りるときの選び方を、

金利だけでなく事務手数料・団信まで含めた「総支払額」の視点で見ていきましょう。

神奈川県で「フラット35」を利用できる銀行は?

神奈川県の地元銀行といえば、横浜市に本店を置く横浜銀行です。地方銀行としては国内トップクラスの規模で、現在はコンコルディア・フィナンシャルグループの中核を担っています。 それに次ぐのが第二地方銀行の神奈川銀行ですが、規模・シェアともに横浜銀行とは大きな差があります。 <神奈川県に本店がある地方銀行 (平成31年3月時点)>

| 金融機関 | 預金額 | 貸出額 | 店舗数 |

|---|

| 横浜銀行 | 143,209億円 | 111,331億円 | 208 |

| 神奈川銀行 | 4,355億円 | 3,492億円 | 34 |

横浜銀行・神奈川銀行はいずれも公式サイトで「フラット35」を取り扱っており、商品要項や融資条件、金利・事務手数料といった比較に必要な情報を確認できます。 この2行に、金利・事務手数料ともに最低水準で「フラット35」を提供するネット系の楽天銀行・SBIアルヒを加えて比較してみましょう。

「フラット35」は融資率9割以下で借りるのが基本

比較の前に、「フラット35」で必ず押さえたいポイントを確認しておきましょう。

フラット35は融資率が9割以下か9割超かで金利が大きく変わります。融資率とは、住宅建設費または購入価額に対して借入額が占める割合のことです。

2026年6月時点では、融資率9割以下の最低金利が3.210%(返済期間21〜35年・新機構団信付き)なのに対し、9割超は3.320%。「フラット35」は完済まで金利が変わらないため、わずかな差でも総返済額に大きく効きます。

自己資金を1割以上用意し、融資率9割以下で借りることを目指しましょう。

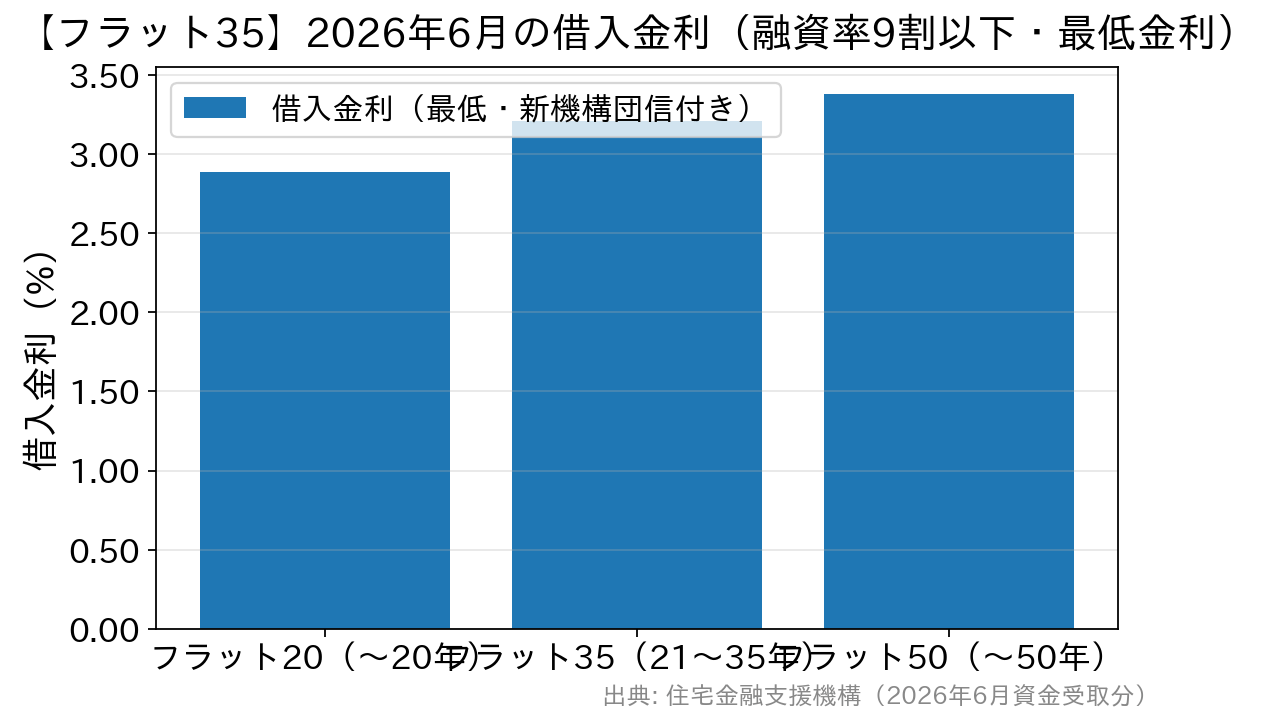

2026年6月の「フラット35」金利の目安

返済期間が長いほど金利は高くなる傾向。いずれも融資率9割以下・最低金利(2026年6月)。

返済期間が長いほど金利は高くなる傾向。いずれも融資率9割以下・最低金利(2026年6月)。 2026年6月のフラット35(買取型・融資率9割以下・新機構団信付き)の最低金利は、返済期間21〜35年の

フラット35が3.210%、20年以下の

フラット20が2.890%、最長50年の

フラット50が3.380%です。フラット35の最低金利が3%を超えるのは、2017年10月の現行制度開始以来はじめてのことです(住宅金融支援機構・日本経済新聞)。固定金利は上昇が続いているため、

最新の金利は申込前に必ず各金融機関の公式サイトでご確認ください(当月金利は毎月1日に発表)。

神奈川県で利用できる「フラット35」を比較

横浜銀行・神奈川銀行に、ネット系で人気の楽天銀行・SBIアルヒを加え、

金利と事務手数料で比較してみましょう(いずれも融資率9割以下)。

| 金融機関 | フラット35の金利(2026年6月・最低水準の目安) | 事務手数料(税込) | 一部繰上返済手数料 | 公式サイト |

|---|

| 横浜銀行 | 定率型。最新の適用金利は公式でご確認ください | 定率型(最新は公式でご確認ください) | 無料 | 公式サイト |

| 神奈川銀行 | 定率型。最新の適用金利は公式でご確認ください | 定率型(最新は公式でご確認ください) | 無料 | 公式サイト |

| 楽天銀行 | フラット20:2.890%/フラット35:3.210%(業界最低水準) | 新規 借入額の0.99%〜1.10%※1 | 無料 | 公式サイト |

| SBIアルヒ | フラット20:2.890%/フラット35:3.210%(業界最低水準・取扱No.1) | 通常 借入額の2.20%/Web申込(アルヒダイレクト)で1.10%※2 | 無料 | 公式サイト |

※金利は2026年6月時点の融資率9割以下の目安です(フラット35の金利は毎月見直されます)。楽天銀行・SBIアルヒは公式に「業界最低水準」と案内しており、フラット35(35年・9割以下)の最低金利3.210%に相当します。地方銀行の月次の適用金利・事務手数料は変動するため、各行公式でご確認ください。

※1 楽天銀行は新規借入で借入額の1.10%(税込)、借り換えで0.99%(税込)。返済口座を楽天銀行以外に指定する場合は1.430%(税込)。最低事務手数料110,000円(税込)。

※2 SBIアルヒは通常2.20%(税込・最低220,000円)。Web(アルヒダイレクト)からの申込・契約で1.10%(税込)になります(ARUHIスーパーフラットの新規借入を除く)。

※一部繰上返済手数料はフラット35共通で無料です(インターネットは10万円以上、窓口は100万円以上から)。 |

比較してわかるのは、

同じ「フラット35」でも事務手数料のタイプで総コストが変わることです。事務手数料には、借入額に一定率をかける「定率型」と、金額が固定の「定額型」があります。定率型は金利が低めに設定される一方、借入額が大きいほど手数料負担も増えます。 楽天銀行・SBIアルヒは業界最低水準の金利で、とくに

楽天銀行は借り換えで返済口座を楽天銀行に指定すると事務手数料が借入額の0.99%(税込)とさらに低くなります。横浜銀行・神奈川銀行も地元での相談のしやすさという強みがありますが、神奈川銀行は店舗数が横浜銀行に比べて少なく、エリアによっては利用しにくい面もあります。 その点、

楽天銀行・SBIアルヒはインターネットから自宅で申し込めます。表面金利だけでなく、

「金利+事務手数料+団信」を合わせた総支払額で比べることが、後悔しない選び方です。

楽天銀行の「フラット35」の相談体制は?

住宅ローンは借入額が大きいぶん、専門家に相談して決めたいと考えるのが自然です。店舗を持たないネット銀行の楽天銀行で相談できるのか気になる方もいるでしょう。 楽天銀行は

電話やオンラインでの相談体制に力を入れており、予約制で平日・土日とも夜間まで相談できます。一般的な銀行の窓口は平日の日中までなので、忙しい方でも相談しやすいのは大きな利点です。 神奈川県内で「フラット35」を検討している方は、インターネットから気軽に申し込める楽天銀行・SBIアルヒを借り入れ候補に入れてみることをおすすめします。 楽天銀行の「フラット35」については、こちらの記事もあわせて参考にしてください。

>>楽天銀行の住宅ローンの落とし穴とデメリット(フラット35・金利選択型)。

神奈川県でフラット35を借りるときのよくある質問

Q. 自営業・個人事業主でもフラット35は借りられますか?

フラット35は、勤続年数や雇用形態よりも「返済負担率(年収に占める年間返済額の割合)」を中心に審査されるため、

自営業・個人事業主・契約社員・アルバイトの方でも申し込みやすいのが特徴です。会社員向けの民間住宅ローンで審査に不安がある方にとって、有力な選択肢になります。確定申告書などの収入確認書類を事前に準備しておきましょう。

Q. フラット35の団信はどうなっていますか?

現在のフラット35は、原則として「新機構団信」が金利に含まれた形で提供されています(上乗せ金利なし)。健康上の理由などで団信に加入しない場合は、借入金利を引き下げて利用することもできます。取扱機関によっては

がん保障や全疾病保障を上乗せできるプランを用意している場合もあり、保障内容は総支払額に影響するため、金利・事務手数料とあわせて確認しておきましょう。

Q. 横浜銀行と楽天銀行、どちらがお得ですか?

金利・事務手数料だけで比べると、業界最低水準を掲げる楽天銀行のほうが総支払額を抑えやすい傾向があります。一方、横浜銀行は神奈川県内に広い店舗網を持ち、対面で相談しながら進めたい方には安心です。

どちらが得かは借入額・自己資金・相談スタイルで変わるため、両方の最新条件を公式サイトで確認し、総支払額を試算して比べるのがおすすめです。

フラット35以外の選択肢も視野に

フラット35の金利が3%を超えた2026年6月時点では、低水準が続く変動金利との金利差が広がっています。「全期間固定の安心」を取るか「足元の低金利」を取るかは家計の考え方しだいですが、

変動金利型も含めて比較検討するのも一つの方法です。たとえば、変動・固定とも諸費用や団信の内容がわかりやすいSBI新生銀行なども、検討に値する選択肢の一つです。フラット35(全期間固定)と民間の変動・固定を、総支払額の視点で並べて比べてみるとよいでしょう。