住宅ローン審査において年齢制限が存在するのをご存知でしょうか?

住宅ローンは35年など長期にわたり滞りなく毎月返済していく必要があり、返済期間中に継続的な収入が得られるかが住宅ローン審査において重要な審査基準となります。

高齢になると仕事を退職するなどして継続的な収入が途絶える、住宅ローンを組む際には必須の生命保険、団体信用生命保険に加入できなくなるため、金融機関は住宅ローンの完済時年齢に上限を定めています。

また、近年では疾病保障を付帯する住宅ローンの普及により、年齢制限が厳しくなる傾向にあります。

今回は国内主要金融機関における住宅ローンの年齢制限をまとめてみたいと思います。

金融機関の年齢制限の状況は?

| 年収 | 職業・雇用形態 | 勤続年数 | 年齢 | |

|---|---|---|---|---|

| 200万円 | 個人事業主も可能 | 規定なし(個人事業主、会社役員は3年) | 満18歳以上満65歳未満、完済時年齢80歳 | |

| 100万円程度でも可能 | パート、アルバイト、個人事業主、契約社員、派遣社員、会社役員も可能 | 規定なし(個人事業主、会社役員は2年) | 70歳未満、完済時年齢が満80歳未満 | |

| 200万円以上 | 正社員、契約社員 | 規定なし | 20歳以上65歳未満で、完済時に80歳未満の方 | |

| 300万円以上 | 個人事業主、契約社員、会社役員も可能 | 2年以上 | 20歳以上65歳未満、完済時年齢が満80歳未満 | |

| 100万円以上 | 個人事業主、契約社員、派遣社員、会社役員も可能 | 半年以上(個人事業主、会社役員は3年) | 満20歳以上71歳未満、完済時年齢が満80歳未満 | |

| 400万円以上 | 個人事業主、会社役員(経営者)も可能 | 規定なし(個人事業主、会社役員は3年) | 満20歳以上満65歳未満、完済時年齢が満80歳未満 | |

| 200万円以上 | 個人事業主も可能 | 1年(個人事業主、会社役員は3年) | 65歳6ヶ月未満で、完済時年齢が満80歳未満 | |

| 安定かつ継続的な収入があること | 個人事業主・契約社員・派遣社員も可 | 基準なし(個人事業主・法人代表は2年以上) | 満20歳以上71 歳未満、完済時年齢が満81歳未満 | |

| 安定かつ継続的な収入があること | 個人事業主・契約社員・派遣社員も可 | 基準なし(個人事業主・法人代表は3年以上) | 満20歳以上70 歳未満、完済時年齢が満80歳未満 | |

いかがでしょうか?多くの金融機関では満80歳までに住宅ローンを完済することを審査基準としています。

ただし、日本の定年退職は65歳が標準的であり、仮に満80歳まで住宅ローンを継続して返済していくとすると、貯蓄や年金からそれを支出することとなります。また、退職金で繰上返済するということをお考えの方もいらっしゃると思います。

将来の不確実性を減らすという意味で、定年の65歳までに住宅ローンを完済するとすると、住宅ローンの借り入れ限界年齢や目安はどうなるのでしょうか?

次の項ではこれを検証していきたいと思います。

住宅ローンの借り入れ限界年齢や目安

さて、定年退職や金融機関の基準で住宅ローンを借りることができる限界の年齢や目安を見ていきましょう。住宅ローンを新規で組む場合には多くのケースで35年返済を選ぶ方が多いですので、これを前提にして見て行きたいと思います。

| 80歳完済時から逆算した限界年齢 | 65歳定年から逆算した限界年齢 |

| 45歳まで | 30歳まで |

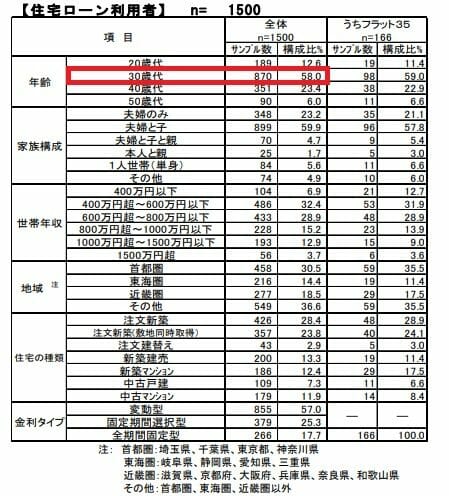

いかがでしょうか。定年退職の65歳までに完済をしようとすると、30歳までに住宅ローンを組む必要があることとなります。では実際に住宅ローンを組む年齢は何歳程度なのでしょうか。フラット35を提供している住宅金融支援機構が毎年調査・発表している「民間住宅ローン利用者の実態調査」では住宅ローンを組んだ年代の調査が行われています。

この調査項目によると30歳まで(20代)で住宅ローンを組んでいるのは全体の10%程度であり、全体の58%の方が30代で住宅ローンを組んでいることが分かります。

こうしたことから、完済時年齢が65歳を超えて住宅ローンを組んでいるのが一般的・平均的だといえます。

40歳を超えて住宅ローンを組むデメリットと対策とは?

40歳を超えて住宅ローンを組むデメリットは冒頭でも触れましたが、定年退職後も住宅ローンの返済を続けることとなり、老後の家計を圧迫するリスク・デメリットがあります。この対策としては

1.頭金を多く用意する

頭金を用意することで返済期間を35年ではなく、25年とすること、65歳までに完済できるようにする。

2.繰上返済を積極的に行う

当初は35年返済で組んだとしても積極的に繰上返済してくことで完済タイミングを前倒しにしましょう。現在、auじぶん銀行、住信SBIネット銀行などのネット銀行では1円単位でネット上の手続きで一部繰上返済が無料できる住宅ローンが増えていており、一部繰上返済を手軽に行える環境が整っています。

50歳を超えて住宅ローンを組む・借り換えるデメリットと対策とは?

40歳代以上に定年退職後も住宅ローンの返済を続けることとなり、老後の家計を圧迫するリスク・デメリットがあります。

また、近年住宅ローンの付帯サービスとして人気となっているのが疾病保障です。疾病保障は3大疾病、8大疾病、全疾病、ガン保障など様々なタイプが存在していますが、多くの場合、50歳前後までの加入が条件となっています。

これは年齢を重ねるとともに、病気になる確率が増す為であり、50歳を超えると多くの方が病歴や通院歴がある方が増え、団体信用生命保険への加入が難しくなることが考えられます。

マイホームなのか賃貸なのか判断が分かれるところですが、年齢を重ねるほど住宅ローンを利用しマイホームを購入しにくくなるデメリットが出てくることも意識したいですね。

20代・若いときに住宅ローンを組む注意点は?

20代の際に住宅ローンを組み際に気をつけたいのが、マイホームという資産を20代の際に購入する人生設計ができているかという点です。結婚、出産など家庭環境、転勤など生活が大きく変化するタイミングでマイホームの存在がプラスに働くかという点はじっくり考えたいですね。

また、若いほど年収が低い場合が多く、借り入れ可能な住宅ローンも少なくなるため購入できる住宅価格にも限界があります。

若いうちに住宅を購入することで住宅関連費用を資産に変えることチャンスが早いタイミングで得られることはチャンスですが、生活の変化に応じマイホームの売却、他の物件を買いなおす可能性も加味し、マイホームの資産価値に注意するなどの意識はしっかりしたいですね。

なお、若いうちに住宅ローンを組む際にはぜひ、変動金利での借入を検討してみてください。年齢が若いことで給料が今後上がっていく可能性があり、返済余力が増す可能性があり、変動金利の上昇リスクを許容してでも、足元の超低金利を最も享受できる金利を選んではいかがでしょうか。

【徹底解説】auじぶん銀行の住宅ローン関連特集

- auじぶん銀行の住宅ローンの落とし穴・メリットやデメリットとは?

- 【特別企画】auじぶん銀行の住宅ローンの住宅ローン担当部署に特別インタビュー!

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローン審査は厳しい?甘い?

- auじぶん銀行でのフラット35の取扱いについて

- auじぶん銀行のペアローンを徹底解説!

- au住宅ローンとauじぶん銀行住宅ローンの違いとは?

- [auじぶん銀行・住信SBIネット銀行・楽天銀行] 無料の疾病保障付き住宅ローンの保障内容を比較!

- ソニー銀行 vs auじぶん銀行の住宅ローンを徹底比較。無料のがん保障の違いは?

- auじぶん銀行の住宅ローンのキャンペーンコードの入手方法は?