目次

群馬県で「フラット35」を借りられる金融機関は?

まず、群馬県内で「フラット35」を利用できる地元銀行をみてみましょう。 群馬県内で預金額・貸出額ともに最大のシェアを持つのが群馬銀行です。県内最大の店舗網を持ち、ふだん利用している方も多いでしょう。群馬銀行の公式サイトでは「フラット35(機構買取型)」の取り扱いがあり、金利や事務手数料、融資条件といった肝心の情報も掲載されているため、店舗に足を運ばなくても概要を確認できます。 群馬銀行に次ぐのが東和銀行です。東和銀行も「フラット35」を取り扱っており、公式サイトのローン金利表で条件を確認できます。 地方銀行はもともと窓口での相談を軸に営業していることが多く、独自の住宅ローンに力を入れる一方で、住宅金融支援機構と提携する「フラット35」の情報発信は控えめになりがちです。その点、群馬県は地元銀行でも「フラット35」の情報を得やすく、比較しやすい状況といえます。「フラット35」は融資率9割以下で借りるのが基本

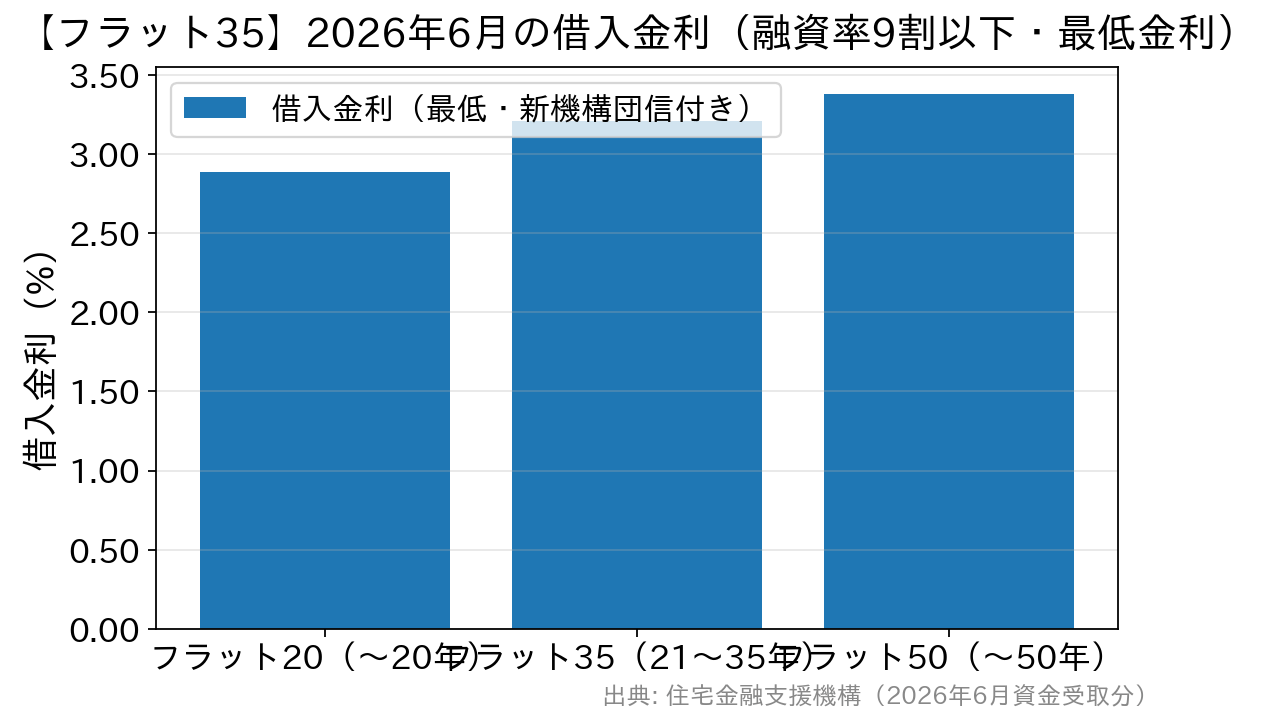

3つの取扱機関を比較する前に、「フラット35」で必ず押さえておきたいポイントを1つ確認しておきましょう。それは『フラット35は融資率が9割以下か9割超かで金利が大きく変わる』ということです。融資率とは、住宅建設費または購入価額に対して借入額が占める割合のことです。 実際、2026年6月時点では融資率9割以下の最低金利が3.210%(返済期間21〜35年・新機構団信付き)なのに対し、9割超になると3.320%と、0.11ポイントほど高くなります(住宅金融支援機構)。 「フラット35」は契約から完済まで金利が変わらないため、わずかな金利差でも総返済額に大きく効いてきます。借り入れの際はできるだけ自己資金を1割以上用意し、融資率9割以下で借りることを目指しましょう。2026年6月の「フラット35」金利の目安

2026年6月のフラット35(買取型・融資率9割以下・新機構団信付き)の最低金利は、住宅金融支援機構の発表で次のとおりです。

群馬県で利用できる「フラット35」を比較

群馬銀行・東和銀行に、ネット系で人気の楽天銀行・SBIアルヒを加え、金利と事務手数料に焦点を当てて比較してみましょう(いずれも融資率9割以下)。| 金融機関 | フラット35の金利(2026年6月・最低水準の目安) | 事務手数料(税込) | 一部繰上返済手数料 | 公式サイト |

|---|---|---|---|---|

| 群馬銀行 | 定率型。最新の適用金利は公式でご確認ください | 借入額の2.20%(住宅ローン「あわせ技」併用で1.10%) | 無料 | 公式サイト |

| 東和銀行 | 定額型。最新の適用金利は公式でご確認ください | 定額型(金額は公式でご確認ください) | 無料 | 公式サイト |

| 楽天銀行 | フラット20:2.890%/フラット35:3.210%(業界最低水準) | 新規 借入額の0.99%〜1.10%※1 | 無料 | 公式サイト |

| SBIアルヒ | フラット20:2.890%/フラット35:3.210%(業界最低水準・取扱No.1) | 借入額の2.20%(税込・最低22万円)※2 | 無料 | 公式サイト |

| ※金利は2026年6月時点の融資率9割以下の目安です(フラット35の金利は毎月見直されます)。楽天銀行・SBIアルヒは公式に「業界最低水準」と案内しており、フラット35(35年・9割以下)の最低金利3.210%に相当します。地方銀行の月次の適用金利は変動するため、各行公式でご確認ください。 ※1 楽天銀行は新規借入で借入額の1.10%(税込)、借り換えで0.99%(税込)。返済口座を楽天銀行以外に指定する場合は1.430%(税込)。最低事務手数料110,000円(税込)。 ※2 SBIアルヒの事務手数料は、店頭・Web(アルヒダイレクト)いずれも2.20%(税込・最低220,000円)です(以前のWeb半額優遇は終了。ARUHIスーパーフラットの新規借入を除く)。 ※一部繰上返済手数料はフラット35共通で無料です(インターネットは10万円以上、窓口は100万円以上から)。 | ||||

群馬県で「フラット35」を借りるなら有力なのは?

金利と事務手数料を総合すると、群馬県で「フラット35」を検討するなら、業界最低水準の金利を提供する楽天銀行・SBIアルヒが有力な選択肢になります。地元の群馬銀行も定率型で金利は競争力があり、住宅ローン「あわせ技」を併用すれば事務手数料の優遇が受けられるため、群馬銀行の他のローンとあわせて借りたい方には検討余地があります。楽天銀行「フラット35」のメリット

金利・事務手数料ともに業界最低水準の楽天銀行には、それ以外にも次のようなメリットがあります。 楽天銀行「フラット35」のここがメリット!

・金利は「フラット35」の業界最低水準

・事務手数料も新規1.10%・借換0.99%と低水準

・自営業・個人事業主の方やアルバイトでも借入れを検討しやすい

・審査が比較的スピーディーで、つなぎ融資にも対応

・楽天ポイントが貯まりやすい

・平日・土日とも電話やオンラインで相談できる

つなぎ融資への対応や楽天ポイントが貯まりやすい点など、楽天銀行ならではのメリットもありますが、多くの方が気にするのが相談体制ではないでしょうか。