住宅ローン金利は局面によって動きますが、長期固定の「フラット35」は長期金利の上昇を受けて近年上昇傾向にあります。フラット35(買取型)の2026年6月の最頻金利は年3.210%(融資率9割以下・借入期間21年以上・新機構団信付き)で、現行制度になって以来はじめて最頻金利が3%台に乗りました。※最新の月次金利は必ず公式サイトでご確認ください。

金利が上昇しているからこそ、「どこで借りるか」で生じる総コストの差は見逃せません。宮崎県でフラット35を利用するなら、地元の銀行と全国対応のネット銀行のどちらがよいのか、比較してみましょう。同じ商品なのに意外な違いがあるのがフラット35です。

宮崎県で「フラット35」が利用できる銀行は?

宮崎県は九州地方の南東部に位置し、温暖な気候でプロ野球のキャンプ地としても知られています。県内に本店を置く銀行は宮崎銀行と宮崎太陽銀行で、預金額・貸出額・店舗数ともに宮崎銀行が最大のシェアを持ちます。

2行の公式サイトを確認すると、宮崎銀行はフラット35の明確な記載が見当たらず、宮崎太陽銀行は「太陽フラット」として商品ページを設けているものの、金利や事務手数料の具体的な記載は確認しにくい状況です。店舗で相談すれば詳細はわかりますが、事前にネットで金利を確認しにくいのは、独自の住宅ローンに注力しフラット35には積極的でない表れともいえます。一方、ネット銀行の楽天銀行などは、変動金利とフラット35の金利・事務手数料を公式サイトでひと目で確認できます。

宮崎県で利用できる「フラット35」を比較

肝心なのは、宮崎県でフラット35を利用するときにどの金融機関を選べばよいかです。フラット35(買取型)の2026年6月の最頻金利は年3.210%(フラット20=年2.890%)で、楽天銀行・SBIアルヒといったネット系はこの業界最低水準で提供しています。

| 金融機関 | 金利(2026年6月時点) | 事務手数料(税込) | 一部繰上返済手数料 | 公式サイト |

|---|---|---|---|---|

| 宮崎銀行 | 公式サイトでご確認ください | 公式でご確認ください | 公式でご確認ください | 公式サイト |

| 宮崎太陽銀行 | 公式サイトでご確認ください (太陽フラット) | 公式でご確認ください | 公式でご確認ください | 公式サイト |

| 楽天銀行 | 業界最低水準 フラット20 2.890%/フラット35 3.210% | 新規 1.10%/借換 0.99% ※楽天銀行を返済口座に指定の場合 | 無料 | 公式サイト |

| SBIアルヒ | 業界最低水準 フラット20 2.890%/フラット35 3.210% | 申込方法により異なる ※Web申込・電子契約で33,000円引き下げキャンペーン中 | 無料 | 公式サイト |

| ※ 金利は2026年6月・融資率90%以内・新機構団信付き。フラット35(買取型)の最頻金利は年3.210%(融資率9割以下・借入期間21年以上)。 ※ 楽天銀行を返済口座に指定しない場合の事務手数料は借入額の1.43%(税込)。最低事務手数料は新規110,000円/借換165,000円(税込)。 ※ 各金融機関の最新の適用金利・手数料は必ず公式サイトでご確認ください。 | ||||

金利は同じフラット35でも、契約時の諸費用の大半を占める事務手数料に差が出ます。

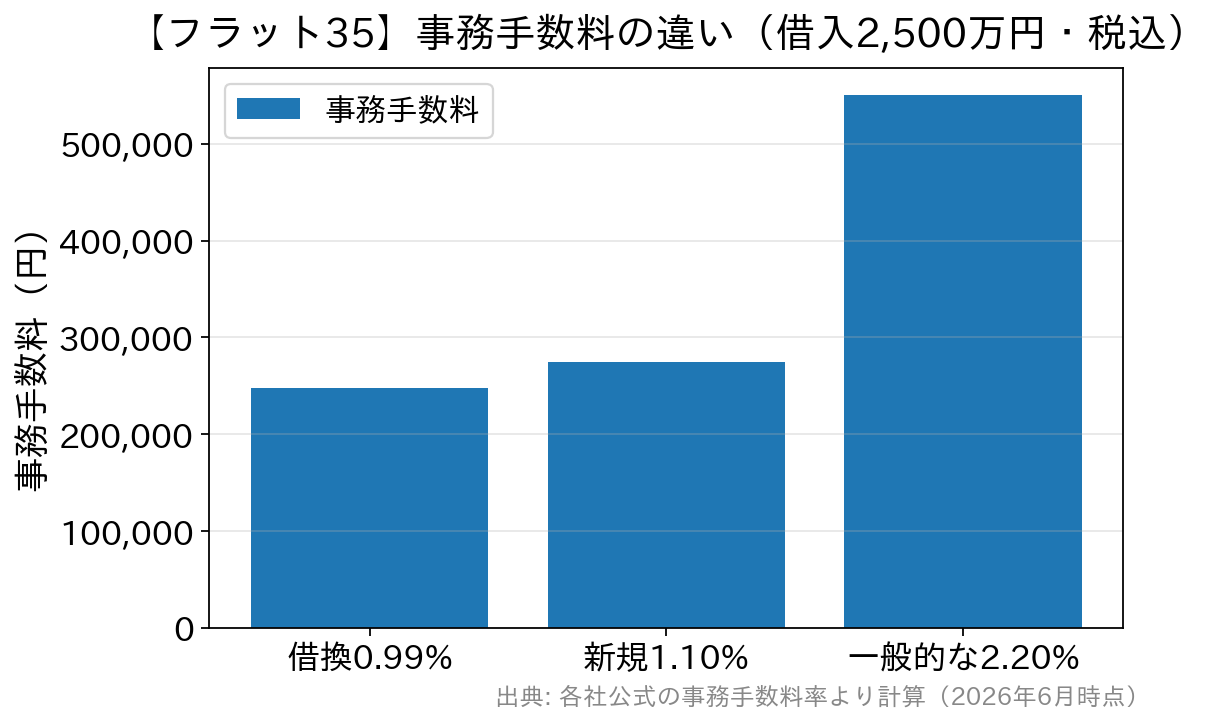

事務手数料の違いはどのくらい?

事務手数料は契約時に現金一括で支払うことが多く、しかも元金が減るわけではない費用です。料率の差はわずかでも、借入額が大きくなるほど金額の開きは大きくなります。

たとえば借入2,500万円なら、一般的な2.20%(税込)で550,000円のところ、楽天銀行の新規1.10%(税込)なら275,000円。同じ金利でも入口の現金支出に約27万円の差が生まれます。借入額が増えればこの差はさらに広がります。表面金利だけでなく事務手数料を含めた総コストで比べることが、損をしないポイントです。

宮崎県で「フラット35」を利用するときのおすすめは?

県内でフラット35を比較すると、金利・事務手数料ともに最低水準で利用できるのは楽天銀行などのネット銀行でした。楽天銀行のフラット35が優れているポイントを整理します。

家にいながら申し込み・相談ができる

店舗に出向かないと申し込めない地方銀行に対し、楽天銀行はパソコンやインターネット環境があれば自宅から申込みができます。本審査の書類も郵送で対応でき、来店の時間を作る必要がありません。相談は電話やオンラインで平日も土日も夜まで対応しており、予約制のため長く待たされることもありません。

団信・保障も含めて総支払額で考える

フラット35は新機構団信付きの金利が基本で、団信に加入しない場合は金利が0.2%引き下げになります。健康上の理由で一般団信に入りにくい場合でも借りられる選択肢がある点は、フラット35ならではの強みです。金利の数字だけでなく、団信や保障も含めた総支払額で比較しましょう。

属性に不安がある人のフラット35Q&A

Q. 自営業・転職直後でも申し込めますか?

フラット35は勤続年数の最低要件がなく、自営業・個人事業主や転職直後でも申込みできます。審査では返済負担率(年収に占める年間返済額の割合)を確認します。属性に不安がある人にとって、間口の広さは大きな安心材料です。

Q. 金利が上がっている今、固定にする意味はありますか?

2026年6月のフラット35の最頻金利は年3.210%と上昇していますが、全期間固定は契約時に完済までの返済額が確定するのが最大の強みです。今後の金利上昇が不安なら「返済額が変わらない安心」を重視する考え方もあります。家計の余力と金利上昇への許容度で判断しましょう。

楽天銀行の「フラット35」を詳しく分析したこちらの記事も参考にしてみてください。

>>楽天銀行の住宅ローンの落とし穴とデメリット(フラット35・金利選択型)