国税庁が公表した令和6年分の「民間給与実態統計調査」(2025年9月公表)によると、1年を通じて勤務した給与所得者の平均給与は478万円となっています(給与所得者数は6,077万人)。平均給与は3年連続の増加で、賃上げの動きが少しずつ数字に表れています。

調査では、男性は40代前半で平均年収が500万円台後半に達するなど、年収500万円台は多くの世帯にとって身近なゾーンです。

本ページをご覧いただいている方は、年代を問わず年収500万円台で住宅ローンの利用を検討されている方が多いと思います。年収500万円台の方の月々の返済額、平均・適正の借入額、いくらまで借りられるのか、住宅ローン控除など、マイホーム購入や住宅ローンの借り換えをお考えの方に少しでも有意義な情報を提供できれば幸いです。長文ですが、最後までお付き合いいただけると幸いです。

目次

年収500万円で申し込みができる金融機関は?

まず、年収500万円台の方が利用できる住宅ローンを見ていきましょう。国内の主要な金融機関の中でもっとも年収基準が厳しいソニー銀行でも年収400万円以上で申し込みが可能で、年収500万円あれば、年収を理由に申し込めない金融機関はほぼないといえます。

| 年収 | 職業・雇用形態 | 勤続年数 | 年齢 | |

|---|---|---|---|---|

| 200万円 | 個人事業主も可能 | 規定なし(個人事業主、会社役員は3年) | 満18歳以上満65歳未満、完済時年齢80歳 | |

| 100万円程度でも可能 | パート、アルバイト、個人事業主、契約社員、派遣社員、会社役員も可能 | 規定なし(個人事業主、会社役員は2年) | 70歳未満、完済時年齢が満80歳未満 | |

| 200万円以上 | 正社員、契約社員 | 規定なし | 20歳以上65歳未満で、完済時に80歳未満の方 | |

| 300万円以上 | 個人事業主、契約社員、会社役員も可能 | 2年以上 | 20歳以上65歳未満、完済時年齢が満80歳未満 | |

| 100万円以上 | 個人事業主、契約社員、派遣社員、会社役員も可能 | 半年以上(個人事業主、会社役員は3年) | 満20歳以上71歳未満、完済時年齢が満80歳未満 | |

| 400万円以上 | 個人事業主、会社役員(経営者)も可能 | 規定なし(個人事業主、会社役員は3年) | 満20歳以上満65歳未満、完済時年齢が満80歳未満 | |

| 200万円以上 | 個人事業主も可能 | 1年(個人事業主、会社役員は3年) | 65歳6ヶ月未満で、完済時年齢が満80歳未満 | |

| 安定かつ継続的な収入があること | 個人事業主・契約社員・派遣社員も可 | 基準なし(個人事業主・法人代表は2年以上) | 満20歳以上71 歳未満、完済時年齢が満81歳未満 | |

| 安定かつ継続的な収入があること | 個人事業主・契約社員・派遣社員も可 | 基準なし(個人事業主・法人代表は3年以上) | 満20歳以上70 歳未満、完済時年齢が満80歳未満 | |

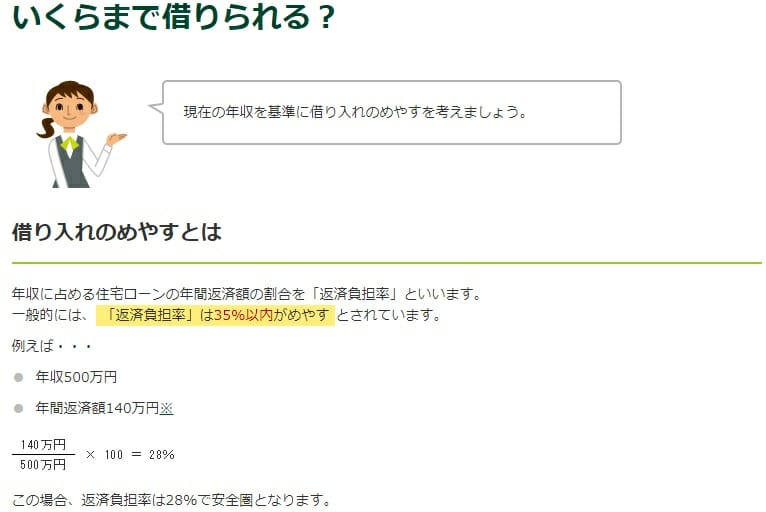

年収500万円台の平均的な住宅ローン借入額は?

ARUHIなどの民間金融機関と提携してフラット35を提供している住宅金融支援機構は、住宅ローン利用者の実態を毎年調査しています。その「民間住宅ローン利用者の実態調査」では、返済負担率(年収に占める年間返済額の割合)を20%程度以下に抑えている利用者が多くを占めます。これは年収500万円の方であれば、年間の住宅ローン返済額を100万円程度以下にしているという意味合いです。

では、返済負担率20%・35年返済を前提に、無理のない借入額を試算してみましょう。ここでは変動金利の目安として年1.0%(2026年6月時点のおおよその相場観)で計算しています。実際の適用金利は各行・時点で異なります。

年収500万円台では、無理のない借入額の目安は約2,950万円〜3,400万円といえそうです。

| 年収 | 年間返済額(月々の返済額) | 無理のない借入額の目安 |

| 500万円 | 100万円(約8.3万円) | 約2,950万円 |

| 520万円 | 104万円(約8.7万円) | 約3,070万円 |

| 540万円 | 108万円(約9.0万円) | 約3,190万円 |

| 560万円 | 112万円(約9.3万円) | 約3,300万円 |

| 580万円 | 116万円(約9.7万円) | 約3,420万円 |

かつて金利が1%前後だった頃に比べ、金利が上がると同じ返済額でも借りられる額は小さくなります。「いくら借りられるか」は金利水準に大きく左右される点に注意しましょう。

年収500万円台の適正および上限となる住宅ローン借入額は?

金融機関が審査で用いる返済負担率の上限は、年収400万円以上でおおむね35%とされています。前述の「20%以下」という実際の利用実態とは大きな開きがありますね。

では、返済負担率35%で計算すると、どの程度の借り入れが可能なのでしょうか。審査に最も寛容といえる公的な住宅ローン「フラット35」の借入可能額を試算してみました。より細かい年収で計算したい方は各社の公式シミュレーションをご確認ください。

試算はフラット35の2026年6月の適用金利3.210%(買取型・借入期間21〜35年・融資率9割以下・新機構団信付き)で算出しています。フラット35の金利は近年上昇しており、最新の金利は住宅金融支援機構の公式サイトでご確認ください。

税込み年収で住宅ローンの借り入れ限度額を試算

| 税込み年収 | 上限 | 月々の返済額 |

| 500万円 | 約3,680万円 | 約14.6万円 |

| 520万円 | 約3,820万円 | 約15.2万円 |

| 540万円 | 約3,970万円 | 約15.7万円 |

| 560万円 | 約4,120万円 | 約16.3万円 |

| 580万円 | 約4,260万円 | 約16.9万円 |

たとえば年収540万円は税込みですので、手取りであれば420万円程度、月々の手取りは35万円ほどです。その手取りから毎月15万円以上を住宅ローン返済に充てると、家計はかなり厳しくなりそうです。

マイホームの維持には、毎月の住宅ローン返済だけでなく、毎年の固定資産税、火災・地震保険などの費用がかかります。マンションであれば、これに管理費・修繕積立金も加わります。これらを含めると手取りの相当部分が住宅関連費用に消えていくため、上限いっぱいの借り入れは現実的とはいえません。

手取り年収で住宅ローンの借り入れ限度額を試算

では、手取りベースで借入限度額を算出するとどうなるでしょうか。こちらも返済負担率35%・フラット35の2026年6月の適用金利3.210%で算出しています。

| 年収(手取り) | 上限 | 月々の返済額 |

| 500万円(手取り400万円) | 約2,940万円 | 約11.7万円 |

| 520万円(手取り410万円) | 約3,020万円 | 約12.0万円 |

| 540万円(手取り420万円) | 約3,090万円 | 約12.3万円 |

| 560万円(手取り440万円) | 約3,240万円 | 約12.8万円 |

| 580万円(手取り450万円) | 約3,310万円 | 約13.1万円 |

税込み年収ベースと手取り年収ベースの借り入れ限度額では、数百万円〜1,000万円近い差が出ることが分かります。

つまり、金融機関が提示する「借りられる額」と、実際に無理なく返していける額は別物だと理解いただけると思います。考え方としては、

①税込み年収の20%程度を年間返済額の上限の目安と考える

②手取り年収をベースに金融機関が提示する借入可能額を見直す

の2つを意識すると、堅実な資金計画になります。

【判定】年収500万円台の住宅ローン借入額を判定!

インターネットでは「年収+借入可能額」で検索する方が多いようです。そこで、年収500万円の方が各借入額をどの程度の負担で返済できるのかを、フラット35の2026年6月金利3.210%・35年返済・頭金なしを前提に、返済負担率で判定しました。

| 判定 | 返済負担率 | コメント | |

| 年収500万 住宅ローン 2000万 | ◎ | 約19% | 余裕を持った返済が可能です。 |

| 年収500万 住宅ローン 2500万 | ◎ | 約24% | おおむね無理のない範囲です。 |

| 年収500万 住宅ローン 2700万 | ○ | 約26% | 適正の範囲内ですが、固定費の管理は意識したいところ。 |

| 年収500万 住宅ローン 3000万 | ○ | 約29% | 返済は可能ですが、教育費などの増加に備えた余裕が必要です。 |

| 年収500万 住宅ローン 3500万 | △ | 約33% | 借入は可能ですが返済負担率は高め。年収500万円台後半や変動金利の選択で負担は下がります。 |

| 年収500万 住宅ローン 4000万 | ✕ | 約38% | フラット35の返済負担率上限(35%)を超え、年収500万円では難しい水準です。 |

※上記はフラット35(固定金利3.210%)での試算です。金利の低い変動金利を選べば、同じ借入額でも返済負担率は下がります。ただし変動金利は今後の金利上昇で返済額が増えるリスクがある点を踏まえて選びましょう。

年収500万円で頭金なしの住宅ローンは避けるべき?

「住宅購入時には2割程度の頭金が必要」とよく言われます。実際はどうなのでしょうか。住宅金融支援機構のフラット35利用者調査では、頭金(手持金)の割合は物件によって異なり、平均的には1〜2割程度を用意するケースが多くなっています。

あくまで平均値では頭金を用意するのが一般的ですが、auじぶん銀行のように、金利を変えずに住宅ローン融資事務手数料や不動産の仲介手数料まで借り入れできる金融機関も増えており、頭金なしでもマイホームを購入できるようになっています。

頭金の有無を過度に気にするよりも、継続的に返済が可能か、購入のタイミングや物件価格が妥当かを優先的に考えるとよいでしょう。

年収500万円台の方々が選んでいる人気の住宅ローンとは?

年収500万円以上であれば、国内ほぼすべての住宅ローンの審査に申し込めます。審査を過剰に心配する必要はありませんので、低金利や手厚い疾病保障など、メガバンクにはないコストパフォーマンスの住宅ローンも選択肢に入れて比較してみてはいかがでしょうか。申し込み時には複数の住宅ローンの仮審査を受け、通過後にご自身が納得できるものを選ぶのがおすすめです。なお、以下の各行の金利・保障内容は変わることがありますので、最新の条件は必ず各行の公式サイトでご確認ください。

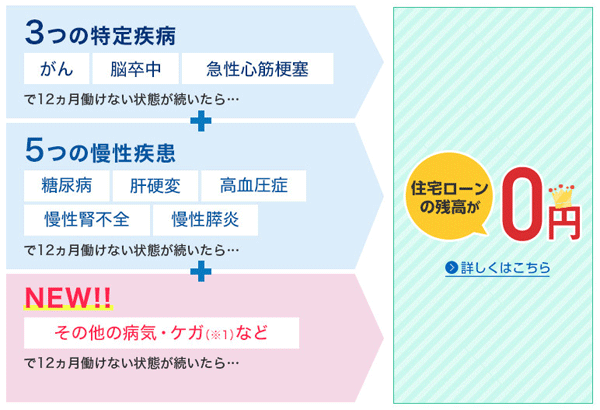

がんと診断されると住宅ローン残高が半分になるauじぶん銀行の住宅ローン

ネット専業のauじぶん銀行は、住宅ローンの手続きがネット完結型です。がんと医師に診断されると住宅ローン残高が半分になる「がん50%保障団信」を上乗せ金利なしで付帯できる点が特徴です。

がんへの備えが手厚いソニー銀行の住宅ローン

ソニー銀行の住宅ローンは、無料で「がん団信50」(がんと診断されると残高が半分)が付帯され、0.1%の金利上乗せで残高がゼロになる「がん団信100」へのアップグレードも可能です。がん診断給付金やがん先進医療給付金も用意されており、がん保険の代わりにもなり得ます。

すべてのケガや病気を保障する全疾病保障を無料付帯する住信SBIネット銀行

メガバンクに次ぐ規模に住宅ローンの取扱いを伸ばしているのが住信SBIネット銀行です。低金利はもちろん、すべての病気やケガに備える全疾病保障を上乗せ金利なしで付帯できる点が支持されています。

店舗とオンラインの両方で相談できるSBI新生銀行の住宅ローン

諸費用や保障のわかりやすさを重視するなら、SBI新生銀行も検討に値する選択肢です。一般団信を上乗せ金利なしで付帯でき、ガン団信や全疾病保障付団信も用意されています。店舗での対面相談とオンライン手続きの両方に対応している点も、初めての住宅ローンで相談したい方には安心材料です。金利・手数料・団信の最新条件は公式サイトでご確認ください。

年収500万円台の住宅ローン控除

住宅ローン控除(住宅借入金等特別控除)は、年末の住宅ローン残高に応じて、納めた所得税や住民税の一部が戻ってくる制度です。2022年の改正で控除率は「1%」から「0.7%」に変更され、控除額は「年末残高(住宅の性能に応じた借入限度額が上限)× 0.7%」で計算します。

ここで重要なのは、住宅ローン控除は『納めた税金』が上限である点です。計算上の控除額が大きくても、納税額を超えて還付されることはありません(所得税で控除しきれない分は、一定の上限まで翌年の住民税から差し引かれます)。

借入限度額・控除期間は住宅の省エネ性能や入居時期によって異なります。新築・買取再販で2025年に入居する場合の主な区分は次のとおりです(控除率はいずれも0.7%)。

| 住宅の種類(新築・2025年入居) | 借入限度額(子育て・若者夫婦世帯) | 借入限度額(その他の世帯) | 控除期間 |

|---|---|---|---|

| 認定住宅(長期優良・低炭素) | 5,000万円 | 4,500万円 | 13年 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | 13年 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | 13年 |

| その他の住宅(省エネ基準を満たさない新築) | 原則として対象外(経過措置に該当する場合は2,000万円・10年) | 10年 | |

※「子育て世帯」は19歳未満の扶養親族がいる世帯、「若者夫婦世帯」は夫婦のいずれかが40歳未満の世帯を指します。中古(既存)住宅は借入限度額が2,000万円(認定住宅等は3,000万円)・控除期間10年です。また、合計所得金額2,000万円以下、床面積50㎡以上(合計所得1,000万円以下なら40㎡以上)などの要件があります。年間の最大控除額は「借入限度額 × 0.7%」で、たとえば借入限度額4,000万円なら年28万円、3,000万円なら年21万円が上限です。

たとえば年収500万円台の方が3,500万円を借り入れ、省エネ基準適合住宅(その他世帯・借入限度額3,000万円)に入居した場合、初年度の控除額は最大でも「3,000万円 × 0.7% = 21万円」が上限となり、さらに実際に納めた所得税・住民税の範囲に収まります。年収500万円台では納税額がこの上限に届かず、控除枠を使い切れないケースもあります。

住宅ローン控除の制度は毎年の税制改正で見直されており、2026年度(令和8年度)税制改正でも中古住宅の拡充や床面積要件の緩和などが予定されています。適用を受ける際は、必ず国土交通省や国税庁の最新情報をご確認ください。